��ICP��112451047180��-6

�Ͼ�ҽҩ�ɷ�����˾Ӧ���˿�֤ȯ��������ЧӦ�о�

ժ Ҫ

������������“��Ʊ��”��ҽ�����ߵ�ʵʩ��ҽҩ��ͨ��ҵ֮��ľ������ϼӾ磬������ҵ��ʼ����������ʽ��������г�ռ���ʣ�����ҽҩ��ͨ��ҵӦ���˿������ģ�ձ����������ֱ����£�ҽҩ��ͨ��ҵ�������ö������ʷ�ʽ�������ʽ���ת��ѹ�������ʲ�֤ȯ����Ϊһ���������ʷ�ʽ���Է���Ӧ���˿��DZ�ڼ�ֵ���������Խϲ��Ӧ���˿�ת��Ϊ��������ǿ�Ļ����ʽ𣬵�����ҵ����ṹ������ʲ�����Ч�ʵ�������ơ���ˣ�Ӧ���˿�֤ȯ���ܵ�����ҽҩ��ͨ��ҵ�����������ǣ��ҹ��ʲ�֤ȯ����չ��������2005��ſ�չ�ʲ�֤ȯ�����Ե㹤�����ʲ�֤ȯ�����ҹ�Ŀǰ�Դ���̽���Σ��������ѧ�����ҽҩ��ͨ��ҵ�ʲ�֤ȯ�����尸���о��Ľ��١�����ͨ���о�ҽҩ��ͨ��ҵ������һ�������ʷ�ʽ�Ķ�����ЧӦ��ҽҩ��ͨ��ҵ�Լ�������ҵ������һ���IJο���ֵ��

����ѡȡҽҩ��ͨ��ҵ�����й�˾——�Ͼ�ҽҩΪ�о������䷢�е�Ӧ���˿�֧��Ʊ�ݽ����о������ȣ�����Ӧ���˿��ʲ�֤ȯ����ظ�������ۻ�����ͨ��������ָ���£����ð����������������Ͼ�ҽҩ�ſ���Ӧ���˿�֤ȯ��ҵ�Ӷ����Ͼ�ҽҩ���ô����������ʷ�ʽ����ȫ���˽⡣��Σ����˽��Ͼ�ҽҩӦ���˿�֤ȯ����ҵ������ϣ��ֱ���ⲿ���ڲ���������Ͼ�ҽҩ���ô����ʷ�ʽ�Ķ���������˽����Ͼ�ҽҩʵʩӦ���˿�֤ȯ������Ļ����ϣ�ͨ���¼��о������Աȷ����������ӷ������Լ�Zֵģ�ͷ������ֱ������ά�ȷ����Ͼ�ҽҩӦ���˿�֤ȯ�������IJ���ЧӦ������������ó����ۣ���˾ʵʩӦ���˿�֤ȯ���ǽ��ŵ�ѡ��ͨ��ʵʩӦ���˿�֤ȯ�����ܹ������г�ЧӦ�����ӹɶ��Ƹ��������ʲ���ת�ٶȣ������ʲ��������ԣ��ֲ�Ӫ���ʽ��㣬������˾��ӯ���������ؿ��������������Ͷ��ڳ�ծ���������Ͳ�����գ��ٽ���˾�ɳ�����չ��ͬʱ��Ϊ���Ͼ�ҽҩ���õ�ʵʩӦ���˿�֤ȯ������Ϊҽҩ��ͨ��ҵ��������ҵʵʩӦ���˿�֤ȯ���ṩ��������ķֱ����ҵ�ⲿ����ҵ�ڲ����������Ӧ���˿�֤ȯ���Ż����顣

�ؼ��ʣ��Ͼ�ҽҩ;Ӧ���˿�;�ʲ�֤ȯ��;����;����ЧӦ

Ŀ ¼

ժ Ҫ I

Abstract I

��1�� ���� 6

1.1 ����������� 6

1.1.1 ����� 6

1.1.2 ����� 7

1.2 �������� 7

1.2.1 �����о� 8

1.2.2 �����о� 10

1.2.3 �������� 13

1.3 ������������ 14

1.3.1 ����� 14

1.3.2 ����� 14

1.4 ���Ŀ���봴�µ� 15

1.4.1 ���Ŀ�� 15

1.4.2 ���µ� 16

��2�� ��ظ��������ۻ��� 18

2.1 ��ظ��� 18

2.1.1 �ʲ�֤ȯ�� 18

2.1.2 Ӧ���˿�֤ȯ�� 19

2.1.3 ����ЧӦ 20

2.2 ���ۻ��� 20

2.2.1 ������������ 20

2.2.2 �ֽ����������� 21

2.2.3 ��Ϣ���Գ����� 21

2.2.4 ���չ������� 22

��3�� �Ͼ�ҽҩӦ���˿�֤ȯ���������� 23

3.1 �Ͼ�ҽҩ�ſ� 23

3.1.1 ��˾��� 23

3.1.2 ��˾Ӧ���˿�ſ� 24

3.2 �Ͼ�ҽҩӦ���˿�֤ȯ����Ʒ���� 25

3.2.1 ��Ҫ����������� 26

3.2.2 ���ṹ���� 27

3.3 �Ͼ�ҽҩӦ���˿�֤ȯ���������̽��� 28

3.3.1 ���������ʲ� 28

3.3.2 ���ۻ����ʲ� 29

3.3.3 ������������������ 30

3.3.4 ����֤ȯ��������� 31

��4�� �Ͼ�ҽҩӦ���˿�֤ȯ��������� 32

4.1 �ⲿ���� 32

4.1.1 �������ߵ�֧�� 32

4.1.2 ˳Ӧ��ҵ��չ���� 33

4.2 �ڲ����� 34

4.2.1 ����ʲ������� 34

4.2.2 �ֲ�Ӫ���ʽ��� 34

4.2.3 �ؿ��������� 35

4.2.4 ��������������� 36

��5�� �Ͼ�ҽҩӦ���˿�֤ȯ������ЧӦ���� 38

5.1 �г�Ч������ 38

5.1.1 ȷ���¼������ڼ������� 38

5.1.2 �����ع鷽�� 38

5.1.3 ���㳬�������ʺ��ۼƳ��������� 39

5.1.4 Tֵ���� 40

5.2 ������������ 41

5.2.1 Ӫ���������� 41

5.2.2 ӯ���������� 42

5.2.3 ��ծ�������� 43

5.2.4 ��չ�������� 44

5.2.5 �ۺϷ��� 45

5.3 ������շ��� 53

��6�� �о������뽨�� 56

6.1 ����� 56

6.2 ���� 58

6.2.1 ����ҵ�ⲿ�Ľ��� 58

6.2.2 ����ҵ�ڲ��Ľ��� 59

����� 62

��л 65

��1������

1.1 �����������

1.1.1 �����

�ʲ�֤ȯ����Դ��20����70�����������������ͨ����ס����Ѻ������д���������ʲ�֧��֤ȯ�ķ�ʽ���O�ʽ������ʲ�֤ȯ����һ���������ʹ��ߣ����Խ������Խ������ʲ�ת��Ϊ�����Խ�ǿ���ʽ𣬸�����ҵ�IJ�����֣���������ȫ�������ʲ�֤ȯ���ķ�չ��Ҳ�ݱ����ʽ������֤ȯ����Ʒ������֤ȯ������ͬ�����Խ��ʲ�֤ȯ��ΪΪ������������֤ȯ����Ӧ���˿�֤ȯ������������֤ȯ������Ʊ����Ȩ֤ȯ���ȵ��ڶ��Ʒ��Ϊ��˾�ṩ�˶���ѡ��

�ҹ��ʲ�֤ȯ�������ŷ�����ҷ�չ������2005���ҹ��ſ�ʼ�����ʲ�֤ȯ�����Ե㹤������Ϊһ�����͵����ʹ��ߣ��ܵ�����������ߵ�֧�֣��ر���2014�������������������Ľ��У���ֹ��2022�꣬�Ŵ��ʲ�֤ȯ���ۼƴ������Ϊ13891��Ԫ����ҵ�ʲ�֤ȯ���ۼƴ������Ϊ25890��Ԫ���ʲ�֧��Ʊ���ۼƴ������Ϊ16043��Ԫ������Ӧ���˿�֤ȯ�����н���2016�����������ϳ����������ƣ�2022��Ӧ���˿��ʲ�֧��Ʊ�ݷ��н��Ϊ456��Ԫ��2022���2021�귢�н������Լ40%���ɴ˿��Կ������ʲ�֤ȯ�������ƱȽ�Ѹ�͡��ʲ�֤ȯ�����н��֮�����������֮�죬����Ϊ������������ʷ�ʽ���ԣ��ʲ�֤ȯ�������̻�����ʲ�������ʽ���ת�ٶȣ�Ϊ��ҵ����ʽ������Ե͵���������Ϊ���ƽ϶࣬��һ��������ܵ��ҹ��ڶ���ҵ��������

ҽҩ��ҵ�����ҹ���������ϢϢ��ص���ҵ���䷢չ����������ķ�չ������Ҫ���ƶ����á�2017���1�·ݣ��ҹ�ҽ�İ졢����ί��8�����������·���һ��“����‘��Ʊ��’ҩƷ�ɹ�����”��ҽ���Ե�֪ͨ����ν“��Ʊ��”����ҩƷ��ҩ����ҽԺ�����ֻ�����η�Ʊ�������ߵ�ʩ��һ����淶��ҽҩ��ͨ��ҵ���г���������ҽҩ����ͨ���ڣ�����������Ⱥ�ڵ���ҩ��������һ���棬���Ӿ���ҽҩ��ͨ��ҵ֮��ľ�����Ϊ����������ľ���ʵ������ҵ��������������ʽ�������ۣ�����г�ռ���ʡ���ͨ���˷�ʽ���ۻ�ʹ��ҵ�γɴ���Ӧ���˿Ӫ���ʽ�����ٿ��顣2018�꣬��ҽ����ǣͷ��“4+7�����ɹ�”���߱��״������2019��11����Ѯ�����ߵ�������ʵʩ��ʹ����ռ������Ȩ�����Ͻ���ҩƷ�۸�һ����������Ⱥ�ڵ���ҩ���������ǣ�����ҽҩ��ͨ��ҵ���ԣ���������٣��ʽ������һ���Ӿ硣

���ԣ�ҽҩ��ͨ��ҵ���轫������Ӧ���˿���֣��Ӷ��������ʽ�ѹ������Ϊ�������ʷ�ʽ��Ӧ���˿��ʲ�֤ȯ����ҽҩ��ͨ��ҵ�����ѡ�ȿ��Ա���ծ������ӣ��ֿ��Խ���Ӧ���˿�ռ�õ��ʽ��ͷų�����Ϊҽҩ��ͨ��ҵ�ķ�չ���������õĻ��������ǣ����ܽ����ҹ��ʲ�֤ȯ����ģ�Ŀ������������������ҹ���չ���̽϶̣������о��İ������٣����Զ����ʲ�֤ȯ���������о�Ҳ�̲��ݻ������ԣ�����ͨ���о�ҽҩ��ͨ��˾���������������ʷ�ʽ�Ķ����Լ��������IJ���ЧӦ��Ϊ��˾�Լ�ͬ��ҵ���õ�ʵʩӦ���˿�֤ȯ���ṩ�ο������ͬʱΪͶ���ߵ�Ͷ��ѡ���ṩ��زο����ݡ�

1.1.2 �����

��1����������

�����������ҹ��ʲ�֤ȯ���ķ�չ�ٶ��ڲ��ϼӿ졣���������ҹ���ʼʱ���������Ȼ���в���ѧ���������ʲ�֤ȯ����ط�����о����������о�Ӧ���˿�֤ȯ��ʱ����һЩ�Ƚ���ɢ�����£������϶��Ƕ����ʷ�ʽ�ıȽϣ������о���༯���ڽ��������ڡ���������������ҽҩ��ͨ��ҵӦ���˿�֤ȯ�������о����١�����ϣ��ͨ�����Ͼ�ҽҩʵʩӦ���˿�֤ȯ����IJ���ЧӦ�����������۷���ϣ���ܹ������ҹ�����Ӧ���˿��ʲ�֤ȯ������ЧӦ��������ϵ���ݣ��Դ���߶���ҵ�ʲ�֤ȯ���и���ȫ�����֪���ḻ���е��о�������һ�����������塣

��2��ʵ������

��ͳ������ģʽ����ҵ����Ҫ��ϸߣ��������ƽ϶࣬�ɱ��ϸߣ����ڽ��Ҳ��ʹ��ҵ�ʲ���ծ�ʽϸߣ�������ҵ�IJ�����ա����ʲ�֤ȯ����Ϊһ�����͵����ʷ�ʽ�������ؿ���ҵ����������������ҵ�ֽ������ܹ��ٽ���ҵ����������̻�����ʲ��������ʽ�ռ�ã���һ���̶��Ͻ����ҵ�����ѵ����⡣�������Ͼ�ҽҩ����Ӧ���˿�֧��Ʊ��Ϊ������������ҵ����Ӧ���˿�֤ȯ�����ʵĶ���ͨ�������붨������ʵʩӦ���˿�֤ȯ��������IJ���ЧӦ������Ϊ�����ҽҩ��ͨ��ҵʵ��Ӧ���˿�֤ȯ�������ṩ���˼·����������ҽҩ��ͨ��ҵ���ʲ�֤ȯ���г��ij���ͷ�չ��

1.2 ��������

�ʲ�֤ȯ����Դ��������ʮ������ʮ�������������Ѻ����̸�Lewis Ranieri�״������ʹ�ã�������������֧�ֲ���������ס����Ѻ��������г����Ƴ���Ѻ����֤ȯ���˺��ʲ�֤ȯ��Ҳ��Ӧ�˶���������ȫ�������ʲ�֤ȯ���ķ�չ���������˶���Ʒ�֣����е���ҵ�����ӣ��ʲ���ΧҲ����������Ӧ���˿�Ϊ�����ʲ���֤ȯ�������ʷ�ʽҲ��������ҵ���ã����������ѧ��Ҳ��ʼ����չ����Ӧ���о������½���Ҫ������Ӧ���˿�Ϊ�����ʲ���չ�ʲ�֤ȯ������������о���

1.2.1 �����о�

��1��Ӧ���˿�֤ȯ�������о�

�ʲ�֤ȯ����Դ�ڹ��⣬��Ȼ����ѧ�߶���Ӧ���˿�֤ȯ���о��ͽ��������롣Ӧ���˿�֤ȯ���Ķ���һֱ�ǹ�����ר�ҵ��о�����ͨ������������ף����ֹ���ѧ����Ϊ��ȡ�����ʷ�ʽ�Ķ������ڽ���ֽ���ȱ�����⡢����ʲ��������ԡ��������ʳɱ��ȡ�

Tsai��2008����Ϊ��ҵ��������ʽ���ת�ٶ������ֽ���ȱ��������ʱ���ʲ�֤ȯ����ʽ�����ʶ�����ҵ��˵��һ���ܺõ������������Ӷ��ƶ���ҵȥʵʩ���ҵ��Cardone-Riportella��Samaniego-Medina��2010����ѧ�߱������ж�Ӧ���˿��ȡ֤ȯ��ҵ��ּ�ڸ������е�������״������Ϊ���������ʲ����ջ�ת��Ϊ�ֽ���������ߵ��ʲ���������֤ȯ������Ҫ����֮һ������ʲ��������ԡ�Antoni��Kim��2012���о���һЩ��С����ҵ�ľ�Ӫ״��������Ӧ���˿����������ҵ�ձ�����ʽ�ȱ��������������ù�Ȩ����ծȨ���ʣ������ҵ�����ϸߵ����ʳɱ�������Ϊ������ʲ���ʹ��Ч�ʡ�������ҵ�����ʳɱ�����ҵ�����Ը��ѡ�����ʲ�֤ȯ���ķ�ʽ���ʡ�Steven Schwarczand Kaye Scholar��2012�������о��ó���һЩ��С��ҵû�г�����ֽ��ⲿ���ʷ�ʽ�����ҵ��ɳɱ����ӣ������ҵ����Ӧ���˿��ʲ�֤ȯ���������ʣ�������Ч�����ʽ������Ҳ���ծȨ���ʵIJ������Ӱ�졣

Veremyev��Tsyurmasto��2014����Ϊ��ҵ����������ýϺã���������Ӧ���˿��ۻ��Ƚ϶�����ʱ�����Կ��Dz�ȡӦ���˿�֤ȯ�������ͷ�ʽ���Գ�������������õ��������ƣ��Ӷ�ʹ��ҵ���ʲ����Եõ�������ã�������ʽ�����������⡣Alexander Veremyev �� Peter Tsyurmasto��2014���о�ָ������ҵ�ʲ���ģԽ������Ӧ���˿����Ҳ�ϴ�ռ�ȸߣ�������ѹ��Ӧ���˿����ҵ�ʽ�������ٶȣ�Ӧ���˿�������ʲ��ջ����ڳ�����ת�ٶ�������������ҵ�ľ�Ӫ�ͷ�չ��Ӧ���˿��ʲ�֤ȯ��������Ч�ػ����������⣬�ٽ���ҵ�ķ�չ��Huang�ȣ�2018���ӹ�˾���ʲ�֤ȯ���Ķ���Ƕȳ�����ͨ�������й�˾2012�굽2017������ʲ�֤ȯ���Ķ�������о����˽��˾���˹��������ԵĶ���������ʻ����Ķ���ԭ���ұ�����˾�Ĺ�ģԽ��Խ���ԡ�

��2��Ӧ���˿�֤ȯ������ЧӦ�о�

����Ӧ���˿�֤ȯ������ЧӦ���о�������ѧ����Ϊ����Ӧ���˿�֤ȯ����Ҫ���Խ��ͳɱ��������ҵӯ��������������ҵ������գ������ʲ��ṹ���������ЧӦ�����������δ�Σ������ȫ�ô�䶯��ѧ���ǿ�ʼ��ע����һ�������ʷ�ʽ�������ķ��գ�һЩѧ����Ϊ�����˾û�п��ƺ����д��ڵķ��գ��Ϳ��ܲ���һ���ĸ������ЧӦ��

һ����ѧ�ߵ��о����������Ӧ���˿�֤ȯ�����Բ�������IJ���ЧӦ��Tienfoo��2005���о����¼�����ҵ����֤ȯ���İ���������ҵ����Ӧ���˿�Ȼ����ʲ�����֤ȯ�����ʣ��Ը��͵ijɱ����ܻ���ʽ𣬲�����ҵ���ֽ�����Lacobucci��Winter��2005���о��ʲ�֤ȯ���Ĺ��̷����ʲ�֤ȯ��������Ҫ�ʲ����ۣ����ʲ������ķ�ʽ��ͨ���ʲ��������̿���һ���̶ȵ��˽��ʲ�������������˾��Ӫ�����е���Ϣ���Գ����⣬���;����˵Ĵ����ɱ�����Ͷ���ߵ���Ϣ�ռ��ɱ���Dhaliwal��Mei��Monica��2011����ΪӦ���˿�֤ȯ��ӵ�в�ͬ�ڴ�ͳ���ʵ�����֮һ����������������ʳɱ��ϵ͵��ص㡣Willoe Freeman, Peter Wells, Anne��2017��ͨ�����п�ѧ��ͳ�Ʒ����������¼��о�����֤������ҵӦ���˿��ʲ�֤ȯ�����Խ��Ͳ�����գ������ҵӯ���������Ӷ������ҵӦ���˿��ʲ�֤ȯ�����ؿ����������������Ҫ�ԡ�Dabas��2017�������������� 2004 ����2012��365�ҹ�˾Ϊ������ѡȡ�����ԡ��ܸ��ʡ��ʲ���ģ��ͨ��������Ϊ���Ʊ��������ʲ�֤ȯ������ҵ˰��������������������ϵ��Pribytkova��2019������������ʲ�֤ȯ����ģ�ͣ�����ʲ�֤ȯ���ܹ�ת���ʲ���ʵ�������ʣ��������������Ч�ʣ����Ŵ���������Ϊ�ض����ʲ����գ��ؿ���������Դ���Ӷ����������ʳɱ���

��һ����ѧ����Ϊ��Ӧ���˿�֤ȯ�����ܲ�������IJ���ЧӦ���������ЧӦ���ܴ���һ�����ͺ��ԡ�Shin(2009)ָ����֤ȯ����ʽ�ؿ��������ⲿ������Դ���ڵ������иܸ��ʲ��������£��ⲿ����Խ�࣬���еĸܸ�������Խ�ߣ��������������ʲ���ģ�Ĺ����н����˷Ŵ�������ô�ʲ�֤ȯ���Ľ��л�������ϵͳ���ȶ��ԡ�Tobias C.Michalak, André Uhde��2012���о�1997-2007�������е�֤ȯ�����װ��������������ж�������֤ȯ������Ϊ��Ӱ�����в�����Ƚ��ԣ����һ�Ӱ�����е�ӯ��������Hanson ��Sunderam��2013����Ϊ�ʲ�֤ȯ���ڽ����г�����Ϣ��¶�����淶���²�Ʒ����Ϣ���ң�������ȥ�����ڲ�����г����ȶ���չ��Acharya V��2013��ָ��Ӧ���˿��ʲ�֤ȯ���Ĺ����д����źܶ�ķ��գ�������Ʋ������еķ��գ����ܵ������������IJ���ЧӦ����������֤��ѡ���Ǻϸ�Ļ����ʲ����������糥���ա���ʵ���۷��գ������Է��ա���Ҳ�������ʲ�֤ȯ�����г����Dz������졣Victoria��William��2015����λѧ�����о��ʲ�֤ȯ��ҵ��ʱ��Ҫ����ʵ֤�о�����ͨ������������ݵ���֤���о�����������ֻ���ʽ�ķ�ʽ���ܻ���г��������ֽ��ڷ��գ����ڽ������к������û����ʲ�������������ʽ�����Լ������ַ��յķ�����Kim Hiang Liow, Graeme Newell��2016����Ϊ�ʲ�֤ȯ��������������������١���Ʒ��Ʋ���������ȱ����Ч���г���ܵȷ��գ����ܵ��¸���IJ���ЧӦ��Tang Y��Chen D��Chen J�ȣ�2017��ָ����˾�к�ǿ�Ķ���ʵʩ�ʲ�֤ȯ�������˾Ϊ�����л�ô�������ò�Ϊ�˸����߰��ɱ����ʲ�֤ȯ��Ϊ��С��ҵֱ�����ʴ��˴��ţ�������ո��������������Щ�ƶȰ�������ҵ�ʲ�֤ȯ����ʵ���о��кܴ������������ҵ���Ʋ���״����

1.2.2 �����о�

��1��Ӧ���˿�֤ȯ�������о�

����ѧ�߶���Ӧ���˿�֤ȯ�����о�����������Ӧ���˿�֤ȯ��������ѧ�������ѧ�����ϳ���ͬ�۵㣬����ѧ����ΪӦ���˿�֤ȯ��������Ҫ�����ߵ�֧�֡����ƹ�˾����״��������ʲ������ԡ������ʽ�ѹ���ȡ�

����2014��ͨ����Ӧ���˿�֤ȯ���������о�����������Ϊ��ҵͨ�����ַ�ʽ�������ʵĶ���������Ը��ƹ�˾�IJ���״���������ҵ����������۳������2017���ڶ���ó�����ʲ�֤ȯ�����������о�ʱ�����ָ÷��ز���ҵͨ��Ӧ���˿�֤ȯ�������ʷ�ʽ����Ϊ��������������д����������ͬʱ�����Ż��ʱ��ṹ��������������ͩ��2018��ͨ��һϵ�е��о���������ҵ��������Ӧ���˿�ѻ���������ҵ�IJ�����գ����������ҵ�ֽ����Ķ�ȱ�Լ��ʽ����Ķ��ѣ�����Ӱ����ҵ���ճ���Ӫ���������������ҵ�Ʋ����㡣�����ʲ�֤ȯ���ij��ָ���Щ��ҵ�ṩ��һ���µ����ʷ�ʽ����Ӧ���˿�ͨ��֤ȯ���ķ�ʽ������ۣ������ҵ�����Բ�������⣬������ҵ���ʽ�ѹ����

Ǯ�Ļ���2019����Ϊ���������γɴ���Ӧ���˿�̻�����ʲ��������ʽ���ת��Ϊ��ҵ������Ҫ��������⡣�����������ڴ�ͳ�ľ���ijЩ����֮����Ӧ���˿����ʷ�ʽ�����Ǹ�Ӧ��ȥ�о������͵����ʷ�ʽ��ʹ�������ʲ�֧��Ʊ�����������ʷ�ʽ�ܹ��� ��Խ��Խ�㷺��Ӧ�ã���ַ����ʲ�֤ȯ�����ʵ����ƣ��⽫�����������г����õķ�չ��³άФ��2019��ͨ���о�����Դ��˾ʵʩ��Ӧ���˿�֤ȯ��������������ҵ��ȡ���ַ�ʽ�ڵ��ʽ�����Ϊ�ⲿ�й������ߵĹ�������ҵ�����������ƶ�����������2020����������ҵΪ�о��ӽǣ���Ϊ��ҵ����Ӧ���˿�֤ȯ�����г������ƶ�����Ϊ��ͬʱҲ���Ϲ��ҵ�ǰ�����ߵ�����Ρ��2021���ӽ���ʩ����ҵ�ĽǶ��о�Ӧ���˿��ʲ�֤ȯ������Ϊ��ʹ��˾����Ӧ���˿�֤ȯ�������������棬��һ����ҵӵ�д���Ӧ���˿�ᵼ�¸���ɱ������Լ����Ӳ�����գ�����Dz��ô��ַ�ʽ���ʻή����ҵ�Ĺ����ɱ��Լ�������ղ����ؿ���ҵ�������������ࣨ2022�����ڲ����ⲿ��������ͨʵʩӦ���˿�֤ȯ���������ⲿ�����ǹ������ߵ�֧�֡���ҵ���Ƶ��ƶ����ڲ�������Ҫ�����ڴ����ʷ�ʽ�������ʳɱ��͡��ؿ���ҵ��������������Ӧ���˿������ԡ������ã�2022����Ϊҽҩ��ͨ��ҵ����Ӧ���˿�֤ȯ��������Ҫ��Ϊ�˲��������ʽ𣬻���������ѹ�������������ʲ���ʵ�ֽ������ʳɱ���ͨ����һ�������ʷ�ʽ�ؿ���ҵ������������������˾���ŷ�չս�ԡ�

��2��Ӧ���˿�֤ȯ������ЧӦ�о�

���ڵ������������˾��幫˾�������з�������������չ��ʵ��Ӧ�á�����ѧ�߶���Ӧ���˿�֤ȯ������ЧӦ�о��������ѧ�����ϳ���ͬ�۵㣬��Ϊ�н��ͳɱ��������ҵӯ��������������ҵ������գ������ʲ��ṹ���������ЧӦ��������հѿز���λ��������ҵҲ���ܳ��ָ���IJ���ЧӦ�����ǹ���ѧ�ߵ��о���༯���ڻ����������ز���������ҵ���о�����������

һ����ѧ�ߵ��о����������Ӧ���˿�֤ȯ�����Բ�������IJ���ЧӦ��������2015���ӳɱ������Ͳ�����Ӫ��������������ʲ�֤ȯ���Բ�����Ӱ�졣����ͨ�����۷���ָ���ʲ�֤ȯ���ή���ֽ����Ĵ����ɱ����Ʋ��ɱ���������ҵ��������ծ�ķ��գ���������ҵ���ʲ���ծ�ʣ������ҵ��Ȩ�澻���ʺ��ʲ������ʣ���������IJ���ЧӦ�������������٣�2015����Ϊ��ҵ��չӦ���˿�֤ȯ��������ʹ��ҵ���һ�����ʷ�ʽ�������е���ʵ���ۡ��Ʋ����������������������������ҵ���ʳɱ�����������ҵ�ʱ��ṹ����������ҵ��ֵ���ഺ�࣬���ϳ��������ɣ�2016��������������Ƴ���Ӧ���˿�֤ȯ�����ʼƻ�Ϊ������Ϊ�˷�ʽ���Խ����С��ҵ�����ѡ����ʹ�����⣬���ҿ����̻�����ʲ�����ǿ��ҵӯ�����������ܣ�2017�������ҵ��չ��Ӧ���˿�֤ȯ�������˾����̽���������ʲ�֤ȯ�������Ż�����ṹ�������֮������Ӧ���˿չ֤ȯ�����ܹ��ʶ�Ӱ����ҵ���ʻ��������Խ�����ҵ���ʳɱ����Ż�����ṹ�����루2019����˾����Ӧ���˿�֤ȯ�������ʷ�ʽ��������ʽ�������ԣ����ڴֹ�˾��˵�������ʷ�ʽҲ��һ�����͵����ʷ�ʽ�����ʳɱ���Խϵͣ�ͬʱ���Խ��Ͳ���ķ��ա�������2020���о�����·������ҵ��Ӧ���˿��ʲ�֤ȯ��������Ӧ���˿��ʲ�֤ȯ����ʵʩ���Ի���µ���������������ʲ������ԡ���Լ��Ϣ��¶�ɱ�������ҵ�IJ���ṹ�ȡ������٣�2020�������¼��о�����Աȷ��������Թ�˾Ӧ���˿��ʲ�֤ȯ����IJ���ЧӦ�����о�������Ӧ���˿��ʲ�֤ȯ�����Ը���˾��������Ķ��ڲƸ�ЧӦ�������˹�˾����״����������ʲ��������ԡ�����գ�2021����ΪӦ���˿�֤ȯ�����ڷ����˶��ԣ�����һ�����ʳɱ����͵�����;��������Ϊ�������д������������Ļ��ڣ���˿������������Ͷ���ߣ�����ҵ�����ʲ����Ż������ܴ�����á������䣨2021��ͨ������Ӧ���˿�֤ȯ���Թ�˾��Ӫҵ����Ӱ�죬����ͨ��֤ȯ��Ӧ���˿�����Խ�����ҵ�����ʳɱ�������ʲ��������ԣ����ܲ�������ֽ������Ż��ʱ��ṹ����֮����2022����Ϊ���н�����ҵ����Ӧ���˿����ת�ʽϵ��Լ��߸�ծ���ص㣬��Ѱ���µ����ʷ�ʽ�̲��ݻ�����Ӧ���˿�֤ȯ���������ÿ���˳Ӧ�������ߣ�����������ҵ��“����”�����ܸˡ������ã�2022�����й�������Ϊ�о�������Ϊ�й���������Ӧ���˿�֤ȯ�����ʲ����г������ҵ������������������ҵ�����ۺ�����Ҳ��õ���ǿ��ͬʱ����Ҳ��õ����ơ�

��һ����ѧ����Ϊ��Ӧ���˿�֤ȯ�����ܲ�������IJ���ЧӦ����ΪӦ���˿���һ��˫�н���һ�����Ʋ������еĴ��ڷ��գ��Ϳ��ܲ�������IJ���ЧӦ���Ž���2011��ͨ�������ʲ�֤ȯ�����ʴ��ڷ��յĽǶȳ����������մ��ڵĸ���ԭ�����ʲ�֤ȯ��û�ܹ�������ʵ�����ǵ����ʲ�֤ȯ������Ч�õ�ֱ��ԭ�����÷�����磨2013���Ӳ���ЧӦ�ǶȽ������о����о����ֶ�������Ϊ���������ó���Ȼ�ʲ�֤ȯ���������ӹɶ��Ƹ����Dz���ĸ�ЧӦҲ�Ǵ��ڵģ����ڵIJ������ЧӦ�����ͺ��ԡ��������2018����ΪӦ���˿����֤ȯ����һ��˫�н���һ���棬������ʹ�����������Ӷ������ʲ����������ԣ����ʳɱ�Ҳ����Խϵͣ�����һ���棬֤ȯ����Ʒ�����������д��и��ַ��գ���ҵ�����ȡ�����ܵķ���Ԥ����ʩ�����ܹ��ܿ�����Ҫ����ʧ�����ࣨ2018����Ϊ��صĻ����ʲ���Ӧ���й��ϸ��ɸѡ����֤��ʵ�Ϸ��������ʲ������������������뿪չ�ʲ�֤ȯ������ҵ�ܾá������ʲ�������������һ���ϸ�ı�֤�������������ڲ��ȶ���״̬���ڹ����ʲ��صĹ����У����ܻ�Ԥ����ֽ�����Ӧ���˿��ʲ����鲻����ʹ�ֽ������ֶ��ѡ�������2019���ڶ��ҹ�������˾Ӧ���˿�֤ȯ��ҵ����о��У�������֤ȯ��ҵ��Ľ�������д���һ���ķ��գ������ʲ���Ϊ���У����ܳ���ΥԼ���գ������ڸð��������Ź����У��漰����Ҫ���ڲ�������Ϊ�����������ķ������Է�ɢ����

������η������գ����˾���ָ�����ЧӦ����ŵ��2020����ʾ�������ǿ�����ʲ���Ϣ����¶�������û������ʲ��������������������Լ����յķ�����ʩ��ֻ�����������ܱ���Ͷ���ߵ�Ȩ�棬ʹ�����˱�����ֲ���ЧӦ�������ģ�2020���Ծ���ͨʵʩӦ���˿�֤ȯ��Ϊ����������������Ȼ�����ʷ�ʽ�ܹ�������ҵ����״������ͬʱҲ���ڻ����ʲ��������ա����۷����Լ������������ա����鹫˾��Ҫ���ע����Щ������ա���գ�2021����ҽҩ��ͨ��ҵ��ذ��������о�������������˾Ӧ���˿��ʲ�֤ȯ�������ڵ���ط��գ���Ϊ��صĻ����ʲ��������ߣ�����˾Ӧ���˿��ͬ����Լ���������������һ����ʲ��ֲ��ϼ��У������˾����DZ�ڷ���,���鹫˾Ҫ���÷��շ��أ�������ֲ�������ЧӦ����������������2021����Ϊ���н�����ҵҪ�������ʵ�������ɸѡ�����������ʲ�������ѡ���н������ǿ���������ߡ��淶�������̵ȷ���߶����ӣ�ͳ��滮����δ�����ܳ��ֵ������ƶ�����ؽ���취��ֻ���������ܱ��ⷢ��ʧ�ܵķ��ա���Ӣ�Σ���������÷��2022��ͨ���������֤ȯ������������Ϣ���Գ��ԣ����ֲ���Ӧ���˿��ʲ�֤ȯ���������ʴ��ڻ����ʲ���ٺ��н����Ϊ������������DZ�ڷ��գ����¹�˾�����������ЧӦ������������������������Ӧ���˿��ʲ�֤ȯ��ƽ̨�ֲ���ҵ���©����

1.2.3 ��������

�ݹ۹����������Կ�����ѧ���Ƕ���Ӧ���˿�֤ȯ���ӽϻ�����ԭ������תΪ����ʵ������Ӧ���о�������Ӧ���˿�֤ȯ��������ЧӦ���о��۵��Ϊһ�¡����ǹ�����ʲ�֤ȯ�����о����磬�������ۺͰ����о���Ϊ���죬����Ҳ��Ϊ�㷺���ڹ��ڣ��й��ʲ�֤ȯ�����о���ʼʱ����Խ������������ڶ����ʲ�֤ȯ�����о���Ҫ�Ը���Ϊ���������о��IJ������룬�ҹ������ʲ�֤ȯ�����о�Ҳ����ϸ�����ơ������Է��֣��ֵ�ѧ�߶���Ŀ�⼯�۵��˽�Щ��Ƚ����ŵĻ��������ڡ����ز���ҵ�Լ�������ҵ���о������㷺��

ҽҩ��ҵ����������е�����������Ҫ��һ�ǣ�������ҽҩ��ҵ����“��Ʊ��”��ҽ�����ߵ�Ӱ�죬Ӧ���˿�֤ȯ��ҵ��ʼ�������ӣ������й�ҽҩ��ҵ����ذ����о���Խ��٣���������һ���������ʷ�ʽ������ҽҩ��ҵ�ܷ�Ӧ���˿��ģ�������״��������Ҫ�����塣

��ˣ���������״������ƪ���������ʲ�֤ȯ���������Ϊ���������ҽҩ��ҵӦ���˿�����ϴ�������ԣ���ҽҩ��ҵΪ�о�������ѡȡ��ҵ������ҵ——�Ͼ�ҽҩ��Ϊ���ĵİ����������Ͼ�ҽҩͨ��Ӧ���˿��ʲ�֤ȯ���������ʵĶ���Ͳ���ЧӦ���ó��о����۲�Ϊ�Ͼ�ҽҩӦ���˿�֤ȯ��������飬Ϊ�Ͼ�ҽҩ��������Ը������ʵʩӦ���˿�֤ȯ����ҽҩ��ҵ�ṩ�������ϣ���ܷḻ�ҹ�Ӧ���˿�֤ȯ������ҵ������

1.3 ������������

1.3.1 �����

������ҽҩ��ͨ��ҵ�Ͼ�ҽҩӦ���˿�֤ȯ��Ϊ�о��������Ͼ�ҽҩ���ô������ʷ�ʽ�Ķ���������IJ���ЧӦ��Σ��������о�����ó����ۣ�������Ż����顣���Ĺ���Ϊ�����֣���ϸ�������£�

��һ�£����ۡ����ȣ����������о��������о����塣��Σ������������ӹ�����ڽ����������ֱ�������Ӧ���˿�֤ȯ�������о���Ӧ���˿�֤ȯ������ЧӦ�о���ͨ����������Ķ��ͷ�������������������Ϊ��������д����˼·������������ĵ��о��������о�������

�ڶ��£��ʲ�֤ȯ����ظ��������ۻ���������棬��Ҫ�����ʲ�֤ȯ����Ӧ���˿��ʲ�֤ȯ��������������̡�����ЧӦ������۷��棬������Ҫ���������������ۡ��ֽ����������ۡ���Ϣ���Գ���������չ������ۡ�

�����£��Ͼ�ҽҩӦ���˿�֤ȯ���������ܡ����ȶԹ�˾����˾��Ӧ���˿�ſ����н��ܡ���Σ��Թ�˾��Ӧ���˿�֤ȯ����Ʒ�ſ����м�顣������Ͼ�ҽҩӦ���˿�֤ȯ���������̡�

�����£��Ͼ�ҽҩӦ���˿�֤ȯ������������ֱ���ⲿ���ڲ�����������Ͼ�ҽҩʵʩӦ���˿�֤ȯ���Ķ���

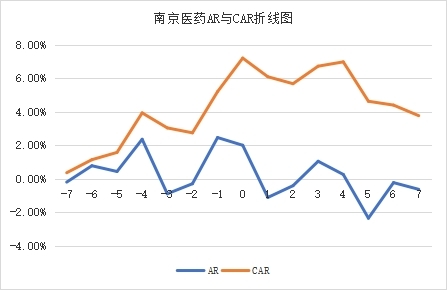

�����£��Ͼ�ҽҩӦ���˿�֤ȯ������ЧӦ������һ�������¼��о���������˾ʵʩӦ���˿�֤ȯ���������г�Ч�����������öԱȷ����������ӷ����������ù�˾ʵʩӦ���˿�֤ȯ��ǰ��Ĺؼ�����ָ��仯���������ͨ��Zֵģ�ͷ����ʲ�֤ȯ��ǰ��IJ�����ա�

�����£��о������뽨�顣ͨ�����ϵķ������Ա��������ܽᣬͬʱΪ�������Ͼ�ҽҩ����ͬ��ҵ���õ�ʵʩӦ���˿�֤ȯ���ṩ��������Ĵ���ҵ�ⲿ���ڲ�������������顣

1.3.2 �����

��1������������

�������Ͼ�ҽҩʵʩӦ���˿�֤ȯ��Ϊ�о�����ͨ���ռ���˾������ϣ������Ͼ�ҽҩӦ���˿�֤ȯ��ҵ�����˽��ҵ������ϣ���������ô������ʷ�ʽ�Ķ�����̽���Ͼ�ҽҩʵʩӦ���˿�֤ȯ���IJ���ЧӦ���������Ͼ�ҽҩʵʩӦ���˿��ʲ�֤ȯ����������ЧӦ�Ľ���������ܽᣬ���ṩ�Ż����顣

��2���¼��о���

����ͨ���¼��о��������Ͼ�ҽҩ���ô������ʷ�ʽ���г�ЧӦ��ͨ��ȷ���¼��Ĵ����ں����ڣ�������������ڵij��������ʺ��ۼƳ��������ʵ���������������Ͼ�ҽҩ����Ӧ���˿��ʲ�֤ȯ�����¼��������ڵ�Ӱ������ЧӦ��ЧӦ��

��3���Աȷ�����

����ͨ���Աȷ����������Ͼ�ҽҩ���ô������ʷ�ʽ�������ָ���ǰ��仯�������Ҫͨ�����������˾��Ӫ��������ӯ����������ծ�����ͷ�չ��������ز���ָ��ľ���仯�����Ͼ�ҽҩ����Ӧ���˿��ʲ�֤ȯ�������IJ���ЧӦ��

��4�����ӷ�����

�����������ӷ�������������Ͼ�ҽҩʵʩӦ���˿�֤ȯ������ۺ���������Ӫ��������ӯ����������ծ�������ɳ��������ķ���ѡȡ�ؼ�����ָ�ꡣ����ݹ����ӵ��ۺϵ÷ַ�����ͨ��Ӧ���˿��ʲ�֤ȯ�����ʶԹ�˾�ۺ�������Ӱ�죬ͨ�������ļ�������ܹ�����ֱ�ۡ����Ե��ҵ�ʵʩӦ���˿�֤ȯ���Զ��Ͼ�ҽҩ����������ۺ�Ӱ�졣

��5��Zֵ�Ʒ�ģ���о���

����ѡ������Z�Ʒ�ģ�ͣ�ͨ������ó�Zֵ�Լ��Ա�Z�Ʒ�ģ���б�����ж��Ͼ�ҽҩZֵ��������������Ա��Ͼ�ҽҩӦ���˿�֤ȯ��ǰ��IJ�����գ����������Ͼ�ҽҩͨ�������ʷ�ʽ�IJ�������Ƿͣ�ʹ�о��������˵������

1.4.2 ���µ�

���ȣ���ҵ�ӽ���ӱ�������о��۽���ҽҩ��ͨ��ҵ������������о��н�Ϊ��ע�Ļ��������ڡ����ز�����������ҵ���в�ͬ���ص㣬ͨ������ҵ���Ͱ����Ͼ�ҽҩʵʩӦ���˿��ʲ�֤ȯ�������о�������ҽҩ��ͨ��ҵ�������о�����һ�������˸���ҵ��Ӧ���˿��ʲ�֤ȯ�������ϵ㡣

��Σ��о������Ĵ����ԡ�ͨ�������Ķ���˶ʿ���Ĺ��ڴ˷���ķ����϶�ǵ������öԱȷ������Թؼ�����ָ����з������������������¼��о������Աȷ����������ӷ��������ϵķ�ʽ���Ͼ�ҽҩ���ô�����ģʽ�IJ���ЧӦ�����о���

�����

[1]Chih-Yang Tsai. On supply chain cash flow risks [J]. Decision Support Systems, 2008,44(3): 1031-1042.

[2]Cardone-RiportellaC, Samaniego-Medina R,Trujillo-Ponce A.What Drives Bank Securitisation[J] The Spanish Experience. Journal of Banking&Finance,2010,34(11):2639–2651.

[3]Antonio V, Kim S. Policy-based and market alternatives[M]. America: East Asian Lessons for Latin. America and the Cariwean,2012(6):163-182.

[4]Steven Schwarcz and Kaye Scholar LIP.Simplifying Securitizationvia Cross-Border Receivable Financing[J]. International Finance and Treasury;2012(26):5-12.

[5]VeremyevA, Tsyurmasto P, Uryasev S.Calibrating probability distributions withconvex-concave-convex functions: application to CDO pricing[J]. ComputationalManagement Science, 2014, 11(4):341-364.

[6]Alexander Veremyev,Peter Tsyurmasto,Stan Uryasev,R. Tyrrell Rockafellar. Calibrating probability distributions with convex-concave-convex functions: application to CDO pricing[J].Computational Management Science,2014,11(4).

[7]Huang, Sha-Sha, Lee, Dong-Young. Research on the Micro-Motivations of Enterprise Asset Backed Securitization.[J].2018,31(2):629-647.

[8]Sing Tienfoo, Ong Seoweng, Fan Gangzhi. Pricing Credit Risk Of Asset-Backed Securizization Bonds In Singapore[J]. International Journal of Theoretical & Applied Finance, 2005,8(03):18.

[9]Iacobucci E M & Winter R A. Asset securitization and symmetric information[J]. Journal of Legal Studies, 34(2005):161-207.

[10]Dan S. Dhaliwal, Mei Cheng, Monica Neamtiu. Asset Securitization, Securitization Recourse, and Information Uncertainty[J]. Accounting Horizons��2011��86����2����541-568

[11]Willoe Freeman, Peter Wells, Anne Wyatt. Measurement Model or Asset Type: Evidence from an Evaluation of the Relevance of Financial Assets[J]. Abacus,2017,53(2).

[12]Dabas N, Bakri M H, Sharif S M, et al. The Factors Influencing Securitization Performance in Malaysia [J]. Journal of Computational & Theoretical Nanoscience, 2017, 23(8): 7927-7930.

[13]I.A. Kiseleva, N.E. Simonovich, O.V. Pribytkova. Economic and psychological aspects of estimation of risks of securitization of banking assets[J].VestnikVoronežskogo Gosudarstvennogo Universiteta Inženernyh Tehnology,2019,81(1)

[14]Shin H S. Securitization and Financial Stability[J]. The economic journal, 2009(119):309-332.

[15]Tobias C. Michalak, André Uhde. Credit risk securitization and banksoundness in Europe. 2012, 52(3):272-285

[16]Hanson S G,Sunderam A. Are there too many safe securities? Securitizatio-n and theincentives for information production[J].Journal of Financia Elconomic-s,2013,108(3):565-584

[17]AcharyaV,Mark.Securitization without risk transfer[J]. Journalof Financial economics,2013,107(03):515-536.

[18]Victoria YF& William DS. Framework and Empirical Evidence[J]. The Social Health Finacing Transition:A Conceptual Science&Medicine.2015(15):85-105.

[19]Kim Hiang Liow,Graeme Newell. Real estate global beta and spillovers:An international study[J]. Economic Modelling,2016,59.

[20]Tang ��, Chen D Chen J et al. The rise of China’s Securitization Market [J]. Financial Markets, Institution&Instruments, 2017,26(5):279-294.

[21]����.�ҹ���ҵӦ���˿�֤ȯ��ʵ��̽��[D].�ӱ���ѧ˶ʿ����.2014[39].

[22]۳����.���ز���ҵ�ʲ�֤ȯ�����ʷ�ʽ̽��[J].�ƻ�ͨѶ��2017(35):26-30.

[23]���ͩ.Ӧ���˿�֤ȯ����������——��ZJ��˾Ϊ��[J].�й�������Ϣ��,2018,21(15):23-25.

[24]Ǯ�Ļ�.Ӧ���˿������dz��[J].ʱ����ó,2019,(27):43-44.

[25]³άФ.Ӧ���˿��ʲ�֤ȯ���IJ���ЧӦ�о�[D].���ϲƾ���ѧ,2019.

[26]������.�������й�˾�ʲ�֤ȯ�����ʹ����о�[J].�й�����,2020(23):97-99.

[27]��Ρ.����ʩ����ҵӦ���˿��ʲ�֤ȯ�����о�[J].�й��г�,2021(18):67-69.

[28]����.����ͨӦ���˿��ʲ�֤ȯ���Ķ�����ЧӦ�о�[D].�ϲ���ѧ,2022.

[29]������. ҽҩ��ͨ��ҵӦ���˿��ʲ�֤ȯ������Ч�����о�[D].����ƾ���ѧ,2022.

[30]����.dz̸�ʲ�֤ȯ���Բ�����Ӱ��[J].�ƻ�ѧϰ��2015(12).

[31]����,������.Ӧ���˿�֤ȯ��������ʵ�����[J].�����г��о���2015(05):90-103.

[32]�ഺ��,���ϳ�,������.�����ʲ��̻���:Ӧ���˿�֤ȯ��[J].�����г��о�,2016(04):43-49.

[33]����.��ҵӦ���˿��ʲ�֤ȯ������̽��[J].�ƻ�ͨѶ��2017(28):62-65.

[34]����.��˾Ӧ���˿�֤ȯ������Ӱ�����——����һ�ع�Ϊ��[J].��ҵ���,2019(03):102-104.

[35]����.��·������ҵӦ���˿��ʲ�֤ȯ�������Է���������[J].��������,2020(13):77-78.

[36]������.����¹�˾Ӧ���˿��ʲ�֤ȯ���IJ���ЧӦ�о�[D].�����ƾ���ѧ,2022.

[37]�����.Ӧ���˿��ʲ�֧��Ʊ������ģʽ����——����ҽҩΪ��[J].�ƻ�ͨѶ,2021(02):141-144.

[38]������.T����Ӧ���˿�֤ȯ�������о�[D].�й�������ѧ�о�Ժ,2021.

[39]��֮��.���н�����ҵ�ʲ�֤ȯ��̽��[J].����������Ƽ�,2022(14):59-61.

[40]������.�й�����Ӧ���˿�֤ȯ������Ч���о�[D].���ݲƾ���ѧ,2022.

[41]���÷�����磮��˾�ʲ�֤ȯ�����ʵIJƸ�ЧӦһһ�����ֶ������ʲ�֤ȯ���о�[J]���ƾ�������ʵ����2013 ��� 34 �ڣ�53-57.

[42]�����.��������Ӧ���˿��ʲ�֤ȯ������������о�[D]������ͨ��ѧ��2018.

[43]�Ž�.��ҵ�ʲ�֤ȯ��������ز������——�����м����ŵİ�������[J].���֮��,2011(20):46-47.

[44]����.����Ӧ���˿��ʲ�֤ȯ�����տ����о�[M].�Ĵ�:����Ƥ��,2018.

[45]����.�ҹ�������ҵӦ���˿�֤ȯ�����շ����о�[D]. ���ϲƾ���ѧ,2019.

[46]��ŵ.���ϻ����ʲ�֤ȯ����������[J].���������ල����,2020(12):121-122.

[47]������.�ҹ�ҽҩ��ͨ��ҵӦ���˿��ʲ�֤ȯ��������ͷ��շ���[D].����ʦ����ѧ,2020.

[48]���. ҽҩ��ͨ��ҵӦ���˿�֤ȯ�����ʰ����о�[D].������ͨ��ѧ,2022.

[49]����,������.���н�����ҵ��չӦ���˿��ʲ�֤ȯ�����ڵ����⼰�Բ�[J].��������ƻ�,2021(07):91-94.

[50]��Ӣ��,��,����÷.��������������Ӧ���˿��ʲ�֤ȯ�����յľ���ѧ������——�����֤ȯ“����”��Ϊ��[J].�ƻ�ͨѶ,2022(18):161-165.