��ICP��112451047180��-6

�ҹ����й�˾�ֽ����������ʼ�ֵ��Ӱ�������о�——���ں�۾��ýǶ�

ժ Ҫ

Study on the Determinants and Marginal Value of Cash Holdings in Chinese Listed Companies��Based on the Macroscopic Economy

Abstract

Cash holdings in the company's financial always plays a very important role, enterprise in maintaining their daily business activities must be cash holdings into consideration scope. Initially involves studies of cash holdings is Keynes's theory of money demand, after experts scholars in succession in the micro level, corporate finance, corporate governance) put forward the relevant theory of cash holdings. Enterprises as an important part of society, however, its operation state macroeconomic influence on it, can't get rid of its management policy and strategy will also changes with fluctuations in macroeconomic policy. The author hope that through this paper empirical to explore macro-level factors - the macro economic and policy factors influence on corporate cash holdings, constructive conclusion.

This paper respectively from the micro-level factors (including financial and management factors) and macro impact factors (GDP, fiscal policy, monetary policy) two main lines, the empirical research from 2003 to 2013, A total of 11 years in Shanghai and shenzhen two cities of more than 2000 a-share listed companies cash holdings and their marginal value, and further to explore the effects of macroeconomic of listed companies. Through the analysis, we found that the macro economy and the policy indeed affect cash holdings and their marginal value of listed companies in our country, and draw the conclusion: when the macro economy is booming, companies hold less cash, cash the marginal value of lower; When tightening monetary policy, the listed company to hold more cash, the lower the marginal value of cash; Countries to implement a proactive fiscal policy, will reduce the cash holdings of listed companies, the marginal value of cash is higher; Macro factors on the influence of marginal value than non-state-owned listed companies cash state-owned listed companies. At the same time, in this paper, the empirical shows that every RMB cash in the listed companies in our country the marginal value of average only about half its face value.

This paper is divided into five parts: the first part is introduction; The second part reviews the relevant influence factors of cash holdings and their marginal value at home and abroad research situation; The third part according to the related theory and data analysis of the factors affecting the cash holdings of listed companies in China. The fourth part in the third part, on the basis of further analysis of the cash held by the listed companies in our country the influence factors of marginal value; The fifth part based on the analysis of the previous section, the conclusions of this study are drawn.

Key words: Cash Holdings��Macroeconomic Factors��Marginal Value of Cash

��1�� ����

1.1�о�������Ŀ������

1.1.1�����

��ҵֻ��ӵ���ֽ���ܹ�������Ӫ��ȥ���ֽ���ܹ�������ҵһϵ�еĽ�����Ϊ��������ҵ���ճ���Ӫ��Ͷ������Ϊ�ȡ���Ȼ�ֽ�����ҵ�����������ʲ����ǻ���������͵ģ�����������ҵ��˵�ñ���ѪҺ����������һ���ؼ�����С��Դ�������80���������������ŷ��������Ҫ���ҵķǽ��ڹ�˾Խ��Խ�����ڳ��и�����ֽ�ӵ���㹻���ֽ𱻷�Ϊ��ҵ��Ӫ�־óɹ��ľ��ϡ��ر����ھ���2008��ȫ��Σ�������������緶Χ�ڶ�����Ӱ��������ҵ���ֽ������Ѷ������Ʋ�֮�����˾����ǰ��֮�����Ǵ��ģ�ij����ֽ����ϸ�����Դ����ҵ��չ׳��ز����ٵĹ��̣��ֽ���ͬ�Ͷ������������豸��һ����Ҳ����ҵ�ճ���Ӫ�����Ҫ�ľ�����Դ���ֽ�������������Դ����������ã�������Ѹ��ת��Ϊ������Դ�����ޱ��ݡ���Ϊ���۲��Ҳ����ֱ�ӵ���ҵ��Դ���ֽ��ϵ����ҵ�ĸ������档

��ҵ�ֽ���о��߲�������ҵ������Ӫ���ۺ����֣���ϢϢ����Ź�˾����Ч�ʣ�������ʱҲ�����ⲿ�������صĸı�������仯��ѧ��Myers��Brealey����1996���������˾����ֽ�������������������ϻ�����ʵ���ж�����ȷ����һ���棬��˾�����ֽ������Ч�ر�������Լ����������һϵ�����⡣��ҵ������ﵽ����Ͷ��������ֻ��Ҫ���ֶ���ȫ�������ⲿ���ʣ�������Ȩ�淢�е���Ϣ���ԳƼ��ⲿ����ʱ�Ľ��׳ɱ������ҵ����ô���“������” ������ҵ�������������ʽ���תʱ���ֽ��������“�������ް�”�Ľ�ɫ�������ҵ������Ƚ��ԡ���һ���棬��˾�����ֽ���ڻ���ɱ����ֽ�������Դ��ڼ�ֵ���������ܻ�ýϴ�������ռ䣬ͬʱ�������˾���й�����ֽ𣬶����ǽ�������е��ֽ�Ͷ�ʵ���Ŀ��ȥ����ҵ��Ӫ��Ҳ�Ἣ�ױ��ɶ�����ҵ���������ڸ��Ϊ��˼��ȡ���������ص�ѹ��������֮�⣬��������Ҳʱ�г��֣���ҵ������Ϊ��������˽�����ܿ�������ת�ƺ���ռ��˾���ֽ��ʲ����ɶ�����ҵ�����档��ˣ���ҵ�Ȳ��ܳ����ֽ��㣬Ҳ���ܹ��ȳ����ֽ𣬱����ע�ֽ���е�“��”��ȷ���������ֽ���������Ա�����ҵ�ܹ�������Ӫ��ȥ��

��Щ��������ҵ�ľ�ӪԽ��Խ���ڶ�Ԫ����������ר��ѧ�߶���ҵ�ֽ��������̽��Ҳ�����룬�ر��ǰ����Ź��ʽ���Σ���ı�����ŷ��ծ��Σ���ļ���������֪���Ĵ�˾����Ʋ��͵��գ��ҹ�����Ҳ�ܵ�Ӱ�죬�г��ϳ��������ڽ���ʽ�����������ɵ�“�����·”�����Լ�������ˮ����ػ�����ҵ���ڹ���Ͷ�ʶ����µIJ��ܹ�ʣ���⡣��Щ��������ȫ�������̬�������컯�̶��ڲ��ϼ����ҵ���ٵĺ�۾��û�������һЩ��۾����������ҵ���ֽ���м��ֽ�ıʼ�ֵ�����ش�Ӱ�졣��۾������ߵĻ������ߺͲ������߶������������ں�۾��û���������۾��û����ᷴ�����ھ������ߣ�Ӱ�쾭�����ߵĴ�����ʵʩ�����ǵı䶯������Ӱ����ҵ���ٴ�����������س̶ȣ�����Թ�˾�߳�����Լ�����������׳̶Ȳ���Ӱ�죬����Ӱ�칫˾���ֽ������Ϊ������֮�⣬��ҵ���ٵľ�Ӫ���պ�Ͷ�ʻ������ź�۾��ü����ߵIJ������ϵط����仯����ҵ����ݲ�ͬ�ľ������ߺͺ�ۻ��������ֽ𣬲�ȡ��ͬ���ֽ�������ߣ���ʵ����ҵ��ֵ�Լ�������Ӫ�����ҹ�Ŀǰ������ԣ������ʱ��г������ڷ��ٷ�չ��ת�ͽΣ��ܶ��ƶ���Ȼ�ǽ������������ҵľ��飬����ŷ�����������ȣ����ۻ��۾��û������棬�ҹ������������ص㣬�⽫ʹ���ҹ����й�˾�ֽ����ˮƽ����Ӱ��������ŷ���������������ͬ������ϣ��ͨ���о����й�˾�ֽ������������й�˾���ʽ���������ӪЧ�ʡ�

1.1.2 �о�Ŀ�ļ�����

������������˵�����������ܽ����۲�������——���������Լ��������ض���ҵ�ֽ������Ϊ��Ӱ�죬�������й������Ӱ����ҵ�ֽ���еĹ�˾�����˾������������ϵ�£���Ӱ����ҵ�ֽ���е�������չ����ҵ�ⲿ�����������۾��û����;�����������——GDP�����������Լ��������ߡ�����ͨ������ҹ��������ߺͺ�۾��õ�ʵ��������ܹ��Ӻ�۽ǶȽ�һ���ḻ���ҹ����е��г������ж���ҵ�ֽ������Ϊ����Ӱ����о����ؿ���֮ǰ���������ۻ��Ǿ���ʵ֤�����ٹ�ע���о��ӽǡ���ʵ�ʽǶȳ����������ڰ�����˾�������Լ��ɶ������ǵؽ����ֽ���еľ��ߣ����ƹ�˾�����ƶȣ�ά����ҵ������������档ͬʱ��ҲΪ��ܲ��š��ⲿͶ���ߵ��ṩ���������ӽǣ������ڽ�ȫ�ҹ����й�˾�����ϵ��ҲʹС�ɶ��Լ�ɢ���ܹ�ͨ��Ͷ�����й�˾����ػ�����棬�������ҹ����÷�չ�ijɹ���

1.2�о�������˼·

���ĵ��о����������Opler et al. [1]��Faulkender et al. [2]����ƪ�������ס�������ƪ������ʾ�£����ҹ���������2003—2013��A�����й�˾�ֽ��������Ӱ�����ؼ���ʼ�ֵ�����˼ȶ����ֶ�����ʵ֤���������Ľ���STATA 12.1ͳ�����������þ���������۵Ĵ�ͳ��������Ϲ�����������ۣ����ü���ģ�ͣ���Ӱ���ҹ��ֽ���е������غͺ�����صȶ���������п�ѧ�������������й�˾�ֽ�ʼ�ֵ���о���ͬ��Ҳ����ʵ֤�����淶�о����ϵĵķ�ʽ��ͨ�����ó��������ʵĻع�ģ�ͣ��о�����ܸˡ������ֽ����ˮƽ��Ϣ˰ǰ����Ȳ������������Լ�GDP���̶��ʲ�Ͷ�ʡ����ҹ�Ӧ��M2���ֽ�ʼ�ֵ��Ӱ�졣

���ĵ��о�˼·���£�

�����о��������ҹ���������A�����й�˾���о�ʱ����Ϊ2003��—2013�깲11�꣬ͨ��̽���۲���Ӱ�������Լ����Ӱ�����ض����й�˾�ֽ���м��ֽ���еıʼ�ֵ��Ӱ������ý��ۡ�

���ĵ���Ҫ�о����ݰ�����

��1�£����ԣ���Ҫ����ȫ�ĵ��о��������о��������о����ݡ��о�Ŀ�ļ����塢������ܼ����ĵ���Ҫ������

��2�£�������ۼ��������������ֽ���е�������ۼ�����о����������ܽᣬ�������о��ɹ��Ļ����ϣ��ܽ���д��о��Ŀռ䣬��Ϊ����ʵ֤�о��춨������

��3�£����۲���ͺ�۲���ʵ֤���������ҹ����й�˾�ֽ��������Ҫ�أ����ݰ�����������衢ѡȡ�����������Ķ���������������ع�ģ�ͼ�ʵ֤����ķ����ȡ�ͬʱ����ȫ������������о���̽��ͬ��ҵ����ͬ��˾���ԣ����л��Ƿǹ��У������й�˾���ֽ������Ӱ�������Ƿ���ڲ��졣

��4�£����۲���ͺ�۲���ʵ֤�����ҹ����й�˾�����ֽ�ıʼ�ֵ�����о���������Ƿ�Բ�ͬ��ҵ���ԣ����л��Ƿǹ��У������й�˾�ֽ���бʼ�ֵӰ�첻ͬ��

��5�£�������ĵĽ��ۡ������Լ�չ�������������µĻ���֮�ϣ��ܽ�ʵ֤�����ָ���о��ľ����ԡ���չ��δ�����о�����

���ĵ��о������ͼ1.1��ʾ��

1.3 ���ĵ���Ҫ����

���IJ���������ʵ֤���ϵķ���ʹ���¸�����˵���������ĵ���Ҫ�������£�

(1)�����Թ������ֽ��������Ϊ��������Ϻ�۾������ߺͺ�۾��û������أ����ҹ����й�˾�ֽ������Ӱ�������ܽ�Ϊ��˾�۲������غͺ�۲������أ�����ҹ����й�˾�ص㣬��������ۼ��衣

(2)���Ľ���۾��û����;����������ϣ�����������ߵĽǶȶ��ҹ����й�˾�ֽ��������Ӱ�����ؽ��з�����ʵ֤�о����ֽ������������ҵ��ֵ��Ӱ�졣Ϊ��ʹ���¸�����ʵ�ɿ��������ڻع鷽���м���̶��ʲ�Ͷ�ʡ�M2��GDP���������������漰��Ӱ�����أ��ḻ��ʵ֤�������о��ɹ���

(3)��ҵ�ֽ��������Ӱ��������Ŀǰ���ڴ����ĵ��о��ص㣬��������ҵ�ֽ�������ʼ�ֵ���о�������ר��ѧ���ǵ��漰����Խ��١������ؿ����ֽ���������ʼ�ֵ���о������ӽǣ������ڰ�����˾�������Լ��ɶ����ݲ�ͬ�ľ���������к��ʵ��ֽ���еľ��ߣ���֤��ҵ�Ĵ�����ʵ�ּ�ֵ�����

ͼ1.1���ĵ��о����

��5�� �о����ۡ����㼰չ��

5.1 �����

�����ڹ�����ר��ѧ�ߵ��о������ϣ��Ӻ�۽Ƕȶ��ҹ����й�˾�ֽ����Ӱ�����غ��ֽ���еıʼ�ֵ�������о������ĵ���Ҫ�о��������£�

1���ҹ����й�˾�����ֽ�ˮƽ��״���о��������ֽ����ˮƽ��0��0.2������������࣬ռ������������һ�����ϡ���ͬ��ҵ��ҵ֮���ֽ����ˮƽ����ͬ���������ֽ����ˮƽ��ֵ�ϸߵ���ҵ�У���Ϣ���䡢��������Ϣ��������ҵ(I)�ֽ����ˮƽΪ0.39����ѧ�о��ͼ�������ҵ��M���ֽ����ˮƽΪ0.32���Ļ�������������ҵ(R)�ֽ����ˮƽΪ0.27�����ֽ����ƽ��ֵ�ϵ͵���ҵ�ǣ�������������ȼ����ˮ������Ӧҵ(D)�ֽ����ˮƽΪ0.14����ͨ���䡢�ִ�������ҵ(G)�ֽ����ˮƽΪ0.16�����ز�ҵ(K)�ֽ����ˮƽΪ0.14���ۺ�(S)�ֽ����ˮƽΪ0.15��

2�����ֽ���е��۲���Ӱ�����ص�ʵ֤�о��������ֽ������������ر�������ͳ���ϵ���������ԣ�����Ϊ���ֽ��������ɳ��������ֽ����֧������Ȩ���ж������й�˾�ֽ����������أ���˾��ģ������ܸˡ��ʱ���Ͷ��֧�����̶��ʲ��ʡ���Ӫ���ʱ������й�˾�ֽ����������ء��������ҵ�Ļع����������۲���Ӱ�����ض��ڸ������ҵ��Ӱ�췽����ȫ�����ع���������һ�¡�

3�����ֽ���еĺ������ʵ֤�о��������ֽ�������뱾��ѡȡ�ĺ������ָ�����ͳ���ϵ���������ԣ�����Ϊ��GDP���̶��ʲ�Ͷ�������й�˾�ֽ����������أ����ҹ�Ӧ��M2�����й�˾�ֽ����������أ����Һ�����ضԱ���ѡȡ�������ҵӰ�췽����ȫ��������һ�£��Թ��кͷǹ������й�˾��Ӱ�췽��Ҳ��ͬ���о������������1������۾��ô��ھ�����ʱ����˾���н��ٵ��ֽ���������۾�����Բ�����ʱ����˾�ֽ���������ӡ���2�������������ս�ʱ�����й�˾�ֽ���������������������߽���ʱ�����й�˾�ֽ�������½�����3������ʵʩ�����IJ�������ʱ�����й�˾�������ֽ����������֮�������ֽ��������

4�������ֽ�ıʼ�ֵ�ھ��÷����ڸ��ͣ���˾�����ֽ��ֵ���Ż������ߵĽ��������ͣ������IJ�������ʹ��˾�������ֽ��ֵ���͡��Թ������й�˾�ͷǹ������й�˾�ķ������������ضԷǹ������й�˾�����ֽ��ֵ��Ӱ��Ҫǿ�ڹ������й�˾��

5.2 ����֮����չ��

5.2.1 ����֮��

���ڱ��˵�֪ʶ�������㣬���о��������һЩ���Ͳ��㣬��Ҫ��һ���ĸĽ���

(1) Ӱ�����ص�ѡȡ

���Ľ�Ӱ����ҵ�����ֽ����������ط�Ϊ�۲������ء���۲������������档���������ռ��IJ������Ե�ԭ����û�ж����������ĺ�����ؽ��������о���

(2) �о�����������ѡȡ

���ĵı����侭��˹��������ʾ�����Խ��������Ǻܿ�����Ȼ���й����Ե����⡣

�����ݵ�ѡ���ϣ������ҹ�������¶��ԭ�ܶ���Ҫ��ָ�����з����õȺ��ѻ�ȡ����δ�����о���ҲӦ������Ĺ�ע��θ���Ч�ض�����Щ���ݡ�

5.2.2 չ��

�������о��ֽ�������ⷽ����Ҫ���þ�̬ģ�ͣ���ʵ�����й�˾�����ٵ��г������Ƕ�̬�ģ���δ�����ǿ��Գ��ԴӶ�̬���ֽ���е������о��ֽ�������⣬��Ӧ����δ���о���һ����Ҫ���ơ�

�����

[1] Opler T.��Pinkowitz L.��Stulz R.��Williamson R., The determinants and implications of corporate cash holdings[J]. Journal of Financial Economies,1999,52(l):3-46.

[2] Faulkender M., Wang R., Corporate Financial Policy and the Value of Cash[J]. Journal of Finance,2006, 61(4):1957-1990.

[3]Baumol W.J., The Transactions Demand for Cash: An Inventory Theoretic Approach[J]. The Quarterly Journal of Economics, 1952, 66(4):545-556.

[4] Miller M. H., Orr D. A Model of the demand for money by firms[J]. The Quarterly Journal of Economics, 1966, 80(3):413-435.

[5]����˹,����.��ҵ,��Ϣ�ͻ���ͨ��[M].�Ϻ��������������,2006,1-55.

[6] Modigliani F., Miller M., The Cost of Capital, Corporation Finance and the Theory of Investment[J]. American Economic Review ,1958,48 (3): 261-297.

[7] Kraus A., Litzenberger R.H., A state-Preference Model of Optimal Financial

Leverage[J]. Journal of Finance, 1973,28(4):911-922.

[8]Myers S.C., Majluf N.S., Corporate financing and investment decisions when firms have information that investors do not have[J]. Journal of Financial Economics ,1984,13(2): 187-221.

[9] Jensen M. C., Meckling W. H., Theory of the Firm: Managerial Behavior, Agency Costs and Ownership Structure[J] Journal of Financial Economics,1976,3(4): 305-360.

[10] Jensen M. C., Agency costs of free cash flow, corporate finance and takeovers[J]. American Economic Review,1986, 76 (2): 323–329.

[11] Harford J.,Corporate cash reserves and acquisitions[J]. Journal of Finanee, 1999,54(6):1969-1997.

[12]Baskin J.,Cororate liquidity in games of monopoly power[J]. Review of Economics and Statistics,1987,69(2):312-319.

[13] Soenen Luc.,Cash holding: a mixed blessing?[J].Corporate Finance,2003,10(1):55-57.

[14] Kim C. S., D. Mauer, A. Sherman, The determinants of Corporate Liquidity: Theory and Evidence[J]. Journal of Financial and Quantitative Analysis, 1998,33(3):305-334.

[15]Pinkowitz L., Williamson R., What is A Dollar Worth? The Market Value of Cash Holdings, Unpublished Working Paper, Georgetown University.2004.

[16] David J. D., Valeriy S., Financial constraints, investment, and the values of cash holdings[J] The Review of Financial Studies,2010,23(1):247-269.

[17] Ali Uyar, Cemil Kuzey.Determinants of corporate cash holdings: evidence from the emerging market of Turkey[J]. Applied Economics,2014,46(9):1035-1048.

[18] Mai E. Iskandar-Datta., Yonghong Jia. Investor protection and corporate cash holdings around the world: new evidence[J] Review of Quantitative Finance and Accounting, 2014, 43 (2):245-273.

[19]������,������.�ֽ���о��ߵ�Ӱ������һ����B�ɹ�˾�ľ���֤��[J].���ϴ�ѧѧ��:����ѧ��,2005,(6):49-54.

[20]���˿�����������ֽ���г���ֵ——�����й����й�˾��ʵ֤�о�[J].������ѧ,2008,21(4):96-104.

[21]��ѧ��,������,�ζ���. �ҹ����й�˾�ֽ���������г���ֵ�о�——�� ������Լ�����۵ľ���֤��[J].ɽ���ƾ���ѧѧ��,2009,31(12):71-78.

[22]�������ı�. ������ط����пعɹ�˾�ֽ���м�ֵ����[J]. ��ҵ���������,2010,(8):75-82.

[23] ����,�߷���. ��ɶ��������ֽ���м�ֵ��ϵ�ľ����о�[J].�����ƾ���ѧѧ��,2013,8(1):57-64.

[24] �ƹ�ƽ,л��,Ф��. ��������������ҵ�ֽ����.[J].�����̳,2014,(2):3-20

[25]Beaudry P, Caglayan M, Schiantarelli F. Monetary instability, the predictability of prices, and the allocation of investment: An empirical investigation using UK panel data[J]. American Economic Review, 2001,91(3): 648-662.

[26] Almeida H, Campello M, Weisbach M S. The cash flow sensitivity of cash[J]. The Journal of Finance, 2004, 59(4): 1777-1804.

[27]Haushalter D, Klasa S, Maxwell WF. The influence of product market dynamics on a firm cash holdings and hedging behavior [J].Journal of Financial Economics,

2007,84(3):797-825.

[28]Baum CF, Canglayan M, Stephan A, etal. Uncertainty determinants of corporate liquidity [J]. Economic Modelling,2008,25(5):833-849.

[29]Vinod V. Partial adjustment toward optimal cash holding levels [J]. Review of Financial Economics,2011,20(3):113-121.

[30]����,�ſ���. �������ڲ�������ҵ�ֽ������Ϊ������̽��[J].��ó����,2007,28(10):79-82

[31]ף�̸�,½����.��������,��ҵ�ɳ����ֽ����ˮƽ�仯[J].��������, 2009 (3): 152-158.

[32]���˿�,��С��,�»�.��۾�������������Լ�����ֽ����ˮƽ[J].�д�����о�2010,5(4):33-53

[33]½����,���dz�.��۾����������Ӱ�칫˾�ֽ���еľ���ЧӦ?——���ڲ�Ʒ�г����ʱ��г����ؽǶȵ��о�[J]. ��������, 2013 (6): 43-60.

[34] ̷����,����ΰ,���. ����Լ���������ֽ��������ҵ��ֵ.[J]. ɽ���ƾ���ѧѧ��, 2013(1): 95-105.

[35]���콨,����ԭ,���.�������߲�ȷ���ԡ��ֽ����ˮƽ�����г���ֵ.[J].�����о�2014,(9): 53-68

[36]�����,����.�ֽ���л�����������ߵ�Ч����?——�����й�����ҵ���й�˾��֤��[J]. ����������о�, 2014 (2)��112-118.

[37]Harford J., Sattar A. M., William F. M., Corporate governance and Firm cash holdings in the US[J]. Journal of Financial Economics ,2008,87(3):535-555.

[38]���ܴ�,������,���۷�.�й���Ͷ������������������ߵĹ�ϵ[J]��������2013(6):1-11

[39]����ȫ,���. ��ҵ�ֽ������Ӱ�����ص�ʵ֤�о�——�����ҹ����й�˾�ľ���֤��[J].�Ͽ���������,2007,10(6):47-54.

[40] Fama E.F., French K.R., Taxes, financing decisions, and firm Value[J].Journal of Finance,1998,53(3):819-843.

[41] Dittmar. A.��Mahrt-Smith. J.��Servaes. H., International corporate governance and Corporate Cash Holdings[J]. Journal of Financial and Quantitative Analysis,2003, 38(l):111-134.

[42]����ȫ,������. �ƶȱ�������Ȩ�����빫˾�����ֽ��ֵ[J].�����о�,2008,54(12):111-123.

[43]Bernanke,B,Gertler,M.Inside the black box:the credit channel of monetary policy transmission.[J] Journal of Economic Perspectives,1995,9(1):27-48

[44]Boyan Jovanovic,Investment options and the business cycle.[J]Journal of Economic Theory, 2008, 144 (6):2247-2265

[45]Bemanke B,Gertler M. Agency costs, net worth, and business fluctuations [J]. American Economic Review, 1989,79(1): 14-31

[46]����,��Ц��.�������ڲ��������й�˾�ֽ������Ϊ�о�[J].����о�,2011(9):40-46.

[47] ������, ���Ľ�. ����Լ������ҵͶ��-�ֽ��������жȵ��ټ���: �����й����й�˾��֤��[J]. ���羭��, 2009 (2): 77-87.

[48] ԷӨ,���ü�.��Ӫ�������Ƿ�Ӱ�칫˾�ֽ���м�ֵ?——����2000-2012��������ݵ�ʵ֤����[J].��������,2014,24(10):13-23.

[49] ��ѧ��,����.��Ȩ���øĸ�,��Ը����Ϣ��¶�빫˾����[J].�����о�, 2010, 45(4): 28-39.

ժ Ҫ

�ֽ�����ڹ�˾������ʼ�հ����ż�����Ҫ�Ľ�ɫ����ҵ��ά�������ճ���Ӫ�ʱ����Ҫ���ֽ�������뿼�Ƿ�Χ������漰���й��ֽ���е��о��ǿ���˹�Ļ����������ۣ�֮��ר��ѧ����½�����۲��棨��˾����˾������������ֽ���е�������ۡ�������ҵ��Ϊ������Ҫ��ɲ��֣����ľ�Ӫ״̬�����ܰ��Ѻ�۾��ö�����Ӱ�죬���ľ�Ӫ���뼰����Ҳ�����ź�۾������ߵIJ������仯������ϣ��ͨ������ʵ֤��̽���۲�������——��۾��ü��������ض���ҵ�ֽ���е�Ӱ�죬����н����ԵĽ��ۡ�

���ķֱ���۲���Ӱ�����أ������������غ��������أ��ͺ�۲���Ӱ�����أ�GDP���������ߡ��������ߣ��������߳�����ʵ֤�о���2003����2013��ȹ�11�����ҹ��������е�2000���A�����й�˾���ֽ����������ʼ�ֵ������һ��̽���۾��ö����й�˾��Ӱ�졣����ͨ���������֣���۾��ü����ߵ�ȷ��Ӱ���ҹ����й�˾�ֽ����������ʼ�ֵ�����ó����ۣ�����۾��ýϾ���ʱ����˾���н��ٵ��ֽ��ֽ�ıʼ�ֵ���ͣ������������ս�ʱ�����й�˾���и�����ֽ������ֽ�ıʼ�ֵ���ͣ�����ʵʩ�����IJ�������ʱ�����й�˾�������ֽ���������ֽ�ıʼ�ֵ���ߣ�������ضԷǹ������й�˾�ֽ�ʼ�ֵ��Ӱ��Ҫǿ�ڹ������й�˾��ͬʱ������ʵ֤�������ҹ����й�˾��ÿһԪ������ֽ�ʼ�ֵ��ƽ��ˮƽ��Լֻ����Ʊ���ֵ��һ�����ҡ�

������Ҫ��Ϊ�岿�֣���һ���������ԣ��ڶ����ֻع��˹������й��ֽ��������Ӱ��Ҫ�ؼ���ʼ�ֵ���о�������������ָ�����������Լ����ݷ������ҹ����й�˾�ֽ��������Ӱ�����أ����IJ����ڵ������ֵĻ����ϣ���һ���������ҹ����й�˾�����ֽ�ʼ�ֵ��Ӱ�����أ����岿����ǰ���½ڷ����Ļ����ϣ��ó��˱��о��Ľ��ۡ�

�ؼ������ֽ���У���۾������أ��ֽ�ʼ�ֵ

���ķֱ���۲���Ӱ�����أ������������غ��������أ��ͺ�۲���Ӱ�����أ�GDP���������ߡ��������ߣ��������߳�����ʵ֤�о���2003����2013��ȹ�11�����ҹ��������е�2000���A�����й�˾���ֽ����������ʼ�ֵ������һ��̽���۾��ö����й�˾��Ӱ�졣����ͨ���������֣���۾��ü����ߵ�ȷ��Ӱ���ҹ����й�˾�ֽ����������ʼ�ֵ�����ó����ۣ�����۾��ýϾ���ʱ����˾���н��ٵ��ֽ��ֽ�ıʼ�ֵ���ͣ������������ս�ʱ�����й�˾���и�����ֽ������ֽ�ıʼ�ֵ���ͣ�����ʵʩ�����IJ�������ʱ�����й�˾�������ֽ���������ֽ�ıʼ�ֵ���ߣ�������ضԷǹ������й�˾�ֽ�ʼ�ֵ��Ӱ��Ҫǿ�ڹ������й�˾��ͬʱ������ʵ֤�������ҹ����й�˾��ÿһԪ������ֽ�ʼ�ֵ��ƽ��ˮƽ��Լֻ����Ʊ���ֵ��һ�����ҡ�

������Ҫ��Ϊ�岿�֣���һ���������ԣ��ڶ����ֻع��˹������й��ֽ��������Ӱ��Ҫ�ؼ���ʼ�ֵ���о�������������ָ�����������Լ����ݷ������ҹ����й�˾�ֽ��������Ӱ�����أ����IJ����ڵ������ֵĻ����ϣ���һ���������ҹ����й�˾�����ֽ�ʼ�ֵ��Ӱ�����أ����岿����ǰ���½ڷ����Ļ����ϣ��ó��˱��о��Ľ��ۡ�

�ؼ������ֽ���У���۾������أ��ֽ�ʼ�ֵ

Study on the Determinants and Marginal Value of Cash Holdings in Chinese Listed Companies��Based on the Macroscopic Economy

Abstract

Cash holdings in the company's financial always plays a very important role, enterprise in maintaining their daily business activities must be cash holdings into consideration scope. Initially involves studies of cash holdings is Keynes's theory of money demand, after experts scholars in succession in the micro level, corporate finance, corporate governance) put forward the relevant theory of cash holdings. Enterprises as an important part of society, however, its operation state macroeconomic influence on it, can't get rid of its management policy and strategy will also changes with fluctuations in macroeconomic policy. The author hope that through this paper empirical to explore macro-level factors - the macro economic and policy factors influence on corporate cash holdings, constructive conclusion.

This paper respectively from the micro-level factors (including financial and management factors) and macro impact factors (GDP, fiscal policy, monetary policy) two main lines, the empirical research from 2003 to 2013, A total of 11 years in Shanghai and shenzhen two cities of more than 2000 a-share listed companies cash holdings and their marginal value, and further to explore the effects of macroeconomic of listed companies. Through the analysis, we found that the macro economy and the policy indeed affect cash holdings and their marginal value of listed companies in our country, and draw the conclusion: when the macro economy is booming, companies hold less cash, cash the marginal value of lower; When tightening monetary policy, the listed company to hold more cash, the lower the marginal value of cash; Countries to implement a proactive fiscal policy, will reduce the cash holdings of listed companies, the marginal value of cash is higher; Macro factors on the influence of marginal value than non-state-owned listed companies cash state-owned listed companies. At the same time, in this paper, the empirical shows that every RMB cash in the listed companies in our country the marginal value of average only about half its face value.

This paper is divided into five parts: the first part is introduction; The second part reviews the relevant influence factors of cash holdings and their marginal value at home and abroad research situation; The third part according to the related theory and data analysis of the factors affecting the cash holdings of listed companies in China. The fourth part in the third part, on the basis of further analysis of the cash held by the listed companies in our country the influence factors of marginal value; The fifth part based on the analysis of the previous section, the conclusions of this study are drawn.

Key words: Cash Holdings��Macroeconomic Factors��Marginal Value of Cash

��1�� ����

1.1�о�������Ŀ������

1.1.1�����

��ҵֻ��ӵ���ֽ���ܹ�������Ӫ��ȥ���ֽ���ܹ�������ҵһϵ�еĽ�����Ϊ��������ҵ���ճ���Ӫ��Ͷ������Ϊ�ȡ���Ȼ�ֽ�����ҵ�����������ʲ����ǻ���������͵ģ�����������ҵ��˵�ñ���ѪҺ����������һ���ؼ�����С��Դ�������80���������������ŷ��������Ҫ���ҵķǽ��ڹ�˾Խ��Խ�����ڳ��и�����ֽ�ӵ���㹻���ֽ𱻷�Ϊ��ҵ��Ӫ�־óɹ��ľ��ϡ��ر����ھ���2008��ȫ��Σ�������������緶Χ�ڶ�����Ӱ��������ҵ���ֽ������Ѷ������Ʋ�֮�����˾����ǰ��֮�����Ǵ��ģ�ij����ֽ����ϸ�����Դ����ҵ��չ׳��ز����ٵĹ��̣��ֽ���ͬ�Ͷ������������豸��һ����Ҳ����ҵ�ճ���Ӫ�����Ҫ�ľ�����Դ���ֽ�������������Դ����������ã�������Ѹ��ת��Ϊ������Դ�����ޱ��ݡ���Ϊ���۲��Ҳ����ֱ�ӵ���ҵ��Դ���ֽ��ϵ����ҵ�ĸ������档

��ҵ�ֽ���о��߲�������ҵ������Ӫ���ۺ����֣���ϢϢ����Ź�˾����Ч�ʣ�������ʱҲ�����ⲿ�������صĸı�������仯��ѧ��Myers��Brealey����1996���������˾����ֽ�������������������ϻ�����ʵ���ж�����ȷ����һ���棬��˾�����ֽ������Ч�ر�������Լ����������һϵ�����⡣��ҵ������ﵽ����Ͷ��������ֻ��Ҫ���ֶ���ȫ�������ⲿ���ʣ�������Ȩ�淢�е���Ϣ���ԳƼ��ⲿ����ʱ�Ľ��׳ɱ������ҵ����ô���“������” ������ҵ�������������ʽ���תʱ���ֽ��������“�������ް�”�Ľ�ɫ�������ҵ������Ƚ��ԡ���һ���棬��˾�����ֽ���ڻ���ɱ����ֽ�������Դ��ڼ�ֵ���������ܻ�ýϴ�������ռ䣬ͬʱ�������˾���й�����ֽ𣬶����ǽ�������е��ֽ�Ͷ�ʵ���Ŀ��ȥ����ҵ��Ӫ��Ҳ�Ἣ�ױ��ɶ�����ҵ���������ڸ��Ϊ��˼��ȡ���������ص�ѹ��������֮�⣬��������Ҳʱ�г��֣���ҵ������Ϊ��������˽�����ܿ�������ת�ƺ���ռ��˾���ֽ��ʲ����ɶ�����ҵ�����档��ˣ���ҵ�Ȳ��ܳ����ֽ��㣬Ҳ���ܹ��ȳ����ֽ𣬱����ע�ֽ���е�“��”��ȷ���������ֽ���������Ա�����ҵ�ܹ�������Ӫ��ȥ��

��Щ��������ҵ�ľ�ӪԽ��Խ���ڶ�Ԫ����������ר��ѧ�߶���ҵ�ֽ��������̽��Ҳ�����룬�ر��ǰ����Ź��ʽ���Σ���ı�����ŷ��ծ��Σ���ļ���������֪���Ĵ�˾����Ʋ��͵��գ��ҹ�����Ҳ�ܵ�Ӱ�죬�г��ϳ��������ڽ���ʽ�����������ɵ�“�����·”�����Լ�������ˮ����ػ�����ҵ���ڹ���Ͷ�ʶ����µIJ��ܹ�ʣ���⡣��Щ��������ȫ�������̬�������컯�̶��ڲ��ϼ����ҵ���ٵĺ�۾��û�������һЩ��۾����������ҵ���ֽ���м��ֽ�ıʼ�ֵ�����ش�Ӱ�졣��۾������ߵĻ������ߺͲ������߶������������ں�۾��û���������۾��û����ᷴ�����ھ������ߣ�Ӱ�쾭�����ߵĴ�����ʵʩ�����ǵı䶯������Ӱ����ҵ���ٴ�����������س̶ȣ�����Թ�˾�߳�����Լ�����������׳̶Ȳ���Ӱ�죬����Ӱ�칫˾���ֽ������Ϊ������֮�⣬��ҵ���ٵľ�Ӫ���պ�Ͷ�ʻ������ź�۾��ü����ߵIJ������ϵط����仯����ҵ����ݲ�ͬ�ľ������ߺͺ�ۻ��������ֽ𣬲�ȡ��ͬ���ֽ�������ߣ���ʵ����ҵ��ֵ�Լ�������Ӫ�����ҹ�Ŀǰ������ԣ������ʱ��г������ڷ��ٷ�չ��ת�ͽΣ��ܶ��ƶ���Ȼ�ǽ������������ҵľ��飬����ŷ�����������ȣ����ۻ��۾��û������棬�ҹ������������ص㣬�⽫ʹ���ҹ����й�˾�ֽ����ˮƽ����Ӱ��������ŷ���������������ͬ������ϣ��ͨ���о����й�˾�ֽ������������й�˾���ʽ���������ӪЧ�ʡ�

1.1.2 �о�Ŀ�ļ�����

������������˵�����������ܽ����۲�������——���������Լ��������ض���ҵ�ֽ������Ϊ��Ӱ�죬�������й������Ӱ����ҵ�ֽ���еĹ�˾�����˾������������ϵ�£���Ӱ����ҵ�ֽ���е�������չ����ҵ�ⲿ�����������۾��û����;�����������——GDP�����������Լ��������ߡ�����ͨ������ҹ��������ߺͺ�۾��õ�ʵ��������ܹ��Ӻ�۽ǶȽ�һ���ḻ���ҹ����е��г������ж���ҵ�ֽ������Ϊ����Ӱ����о����ؿ���֮ǰ���������ۻ��Ǿ���ʵ֤�����ٹ�ע���о��ӽǡ���ʵ�ʽǶȳ����������ڰ�����˾�������Լ��ɶ������ǵؽ����ֽ���еľ��ߣ����ƹ�˾�����ƶȣ�ά����ҵ������������档ͬʱ��ҲΪ��ܲ��š��ⲿͶ���ߵ��ṩ���������ӽǣ������ڽ�ȫ�ҹ����й�˾�����ϵ��ҲʹС�ɶ��Լ�ɢ���ܹ�ͨ��Ͷ�����й�˾����ػ�����棬�������ҹ����÷�չ�ijɹ���

1.2�о�������˼·

���ĵ��о����������Opler et al. [1]��Faulkender et al. [2]����ƪ�������ס�������ƪ������ʾ�£����ҹ���������2003—2013��A�����й�˾�ֽ��������Ӱ�����ؼ���ʼ�ֵ�����˼ȶ����ֶ�����ʵ֤���������Ľ���STATA 12.1ͳ�����������þ���������۵Ĵ�ͳ��������Ϲ�����������ۣ����ü���ģ�ͣ���Ӱ���ҹ��ֽ���е������غͺ�����صȶ���������п�ѧ�������������й�˾�ֽ�ʼ�ֵ���о���ͬ��Ҳ����ʵ֤�����淶�о����ϵĵķ�ʽ��ͨ�����ó��������ʵĻع�ģ�ͣ��о�����ܸˡ������ֽ����ˮƽ��Ϣ˰ǰ����Ȳ������������Լ�GDP���̶��ʲ�Ͷ�ʡ����ҹ�Ӧ��M2���ֽ�ʼ�ֵ��Ӱ�졣

���ĵ��о�˼·���£�

�����о��������ҹ���������A�����й�˾���о�ʱ����Ϊ2003��—2013�깲11�꣬ͨ��̽���۲���Ӱ�������Լ����Ӱ�����ض����й�˾�ֽ���м��ֽ���еıʼ�ֵ��Ӱ������ý��ۡ�

���ĵ���Ҫ�о����ݰ�����

��1�£����ԣ���Ҫ����ȫ�ĵ��о��������о��������о����ݡ��о�Ŀ�ļ����塢������ܼ����ĵ���Ҫ������

��2�£�������ۼ��������������ֽ���е�������ۼ�����о����������ܽᣬ�������о��ɹ��Ļ����ϣ��ܽ���д��о��Ŀռ䣬��Ϊ����ʵ֤�о��춨������

��3�£����۲���ͺ�۲���ʵ֤���������ҹ����й�˾�ֽ��������Ҫ�أ����ݰ�����������衢ѡȡ�����������Ķ���������������ع�ģ�ͼ�ʵ֤����ķ����ȡ�ͬʱ����ȫ������������о���̽��ͬ��ҵ����ͬ��˾���ԣ����л��Ƿǹ��У������й�˾���ֽ������Ӱ�������Ƿ���ڲ��졣

��4�£����۲���ͺ�۲���ʵ֤�����ҹ����й�˾�����ֽ�ıʼ�ֵ�����о���������Ƿ�Բ�ͬ��ҵ���ԣ����л��Ƿǹ��У������й�˾�ֽ���бʼ�ֵӰ�첻ͬ��

��5�£�������ĵĽ��ۡ������Լ�չ�������������µĻ���֮�ϣ��ܽ�ʵ֤�����ָ���о��ľ����ԡ���չ��δ�����о�����

���ĵ��о������ͼ1.1��ʾ��

1.3 ���ĵ���Ҫ����

���IJ���������ʵ֤���ϵķ���ʹ���¸�����˵���������ĵ���Ҫ�������£�

(1)�����Թ������ֽ��������Ϊ��������Ϻ�۾������ߺͺ�۾��û������أ����ҹ����й�˾�ֽ������Ӱ�������ܽ�Ϊ��˾�۲������غͺ�۲������أ�����ҹ����й�˾�ص㣬��������ۼ��衣

(2)���Ľ���۾��û����;����������ϣ�����������ߵĽǶȶ��ҹ����й�˾�ֽ��������Ӱ�����ؽ��з�����ʵ֤�о����ֽ������������ҵ��ֵ��Ӱ�졣Ϊ��ʹ���¸�����ʵ�ɿ��������ڻع鷽���м���̶��ʲ�Ͷ�ʡ�M2��GDP���������������漰��Ӱ�����أ��ḻ��ʵ֤�������о��ɹ���

(3)��ҵ�ֽ��������Ӱ��������Ŀǰ���ڴ����ĵ��о��ص㣬��������ҵ�ֽ�������ʼ�ֵ���о�������ר��ѧ���ǵ��漰����Խ��١������ؿ����ֽ���������ʼ�ֵ���о������ӽǣ������ڰ�����˾�������Լ��ɶ����ݲ�ͬ�ľ���������к��ʵ��ֽ���еľ��ߣ���֤��ҵ�Ĵ�����ʵ�ּ�ֵ�����

ͼ1.1���ĵ��о����

��5�� �о����ۡ����㼰չ��

5.1 �����

�����ڹ�����ר��ѧ�ߵ��о������ϣ��Ӻ�۽Ƕȶ��ҹ����й�˾�ֽ����Ӱ�����غ��ֽ���еıʼ�ֵ�������о������ĵ���Ҫ�о��������£�

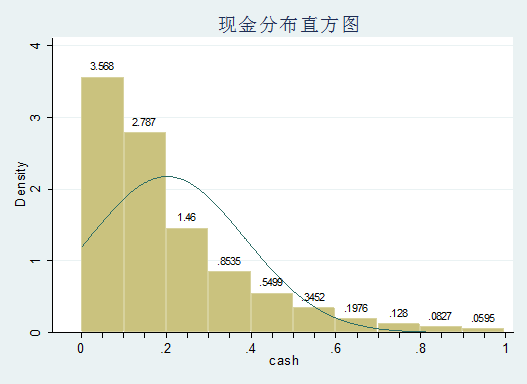

1���ҹ����й�˾�����ֽ�ˮƽ��״���о��������ֽ����ˮƽ��0��0.2������������࣬ռ������������һ�����ϡ���ͬ��ҵ��ҵ֮���ֽ����ˮƽ����ͬ���������ֽ����ˮƽ��ֵ�ϸߵ���ҵ�У���Ϣ���䡢��������Ϣ��������ҵ(I)�ֽ����ˮƽΪ0.39����ѧ�о��ͼ�������ҵ��M���ֽ����ˮƽΪ0.32���Ļ�������������ҵ(R)�ֽ����ˮƽΪ0.27�����ֽ����ƽ��ֵ�ϵ͵���ҵ�ǣ�������������ȼ����ˮ������Ӧҵ(D)�ֽ����ˮƽΪ0.14����ͨ���䡢�ִ�������ҵ(G)�ֽ����ˮƽΪ0.16�����ز�ҵ(K)�ֽ����ˮƽΪ0.14���ۺ�(S)�ֽ����ˮƽΪ0.15��

2�����ֽ���е��۲���Ӱ�����ص�ʵ֤�о��������ֽ������������ر�������ͳ���ϵ���������ԣ�����Ϊ���ֽ��������ɳ��������ֽ����֧������Ȩ���ж������й�˾�ֽ����������أ���˾��ģ������ܸˡ��ʱ���Ͷ��֧�����̶��ʲ��ʡ���Ӫ���ʱ������й�˾�ֽ����������ء��������ҵ�Ļع����������۲���Ӱ�����ض��ڸ������ҵ��Ӱ�췽����ȫ�����ع���������һ�¡�

3�����ֽ���еĺ������ʵ֤�о��������ֽ�������뱾��ѡȡ�ĺ������ָ�����ͳ���ϵ���������ԣ�����Ϊ��GDP���̶��ʲ�Ͷ�������й�˾�ֽ����������أ����ҹ�Ӧ��M2�����й�˾�ֽ����������أ����Һ�����ضԱ���ѡȡ�������ҵӰ�췽����ȫ��������һ�£��Թ��кͷǹ������й�˾��Ӱ�췽��Ҳ��ͬ���о������������1������۾��ô��ھ�����ʱ����˾���н��ٵ��ֽ���������۾�����Բ�����ʱ����˾�ֽ���������ӡ���2�������������ս�ʱ�����й�˾�ֽ���������������������߽���ʱ�����й�˾�ֽ�������½�����3������ʵʩ�����IJ�������ʱ�����й�˾�������ֽ����������֮�������ֽ��������

4�������ֽ�ıʼ�ֵ�ھ��÷����ڸ��ͣ���˾�����ֽ��ֵ���Ż������ߵĽ��������ͣ������IJ�������ʹ��˾�������ֽ��ֵ���͡��Թ������й�˾�ͷǹ������й�˾�ķ������������ضԷǹ������й�˾�����ֽ��ֵ��Ӱ��Ҫǿ�ڹ������й�˾��

5.2 ����֮����չ��

5.2.1 ����֮��

���ڱ��˵�֪ʶ�������㣬���о��������һЩ���Ͳ��㣬��Ҫ��һ���ĸĽ���

(1) Ӱ�����ص�ѡȡ

���Ľ�Ӱ����ҵ�����ֽ����������ط�Ϊ�۲������ء���۲������������档���������ռ��IJ������Ե�ԭ����û�ж����������ĺ�����ؽ��������о���

(2) �о�����������ѡȡ

���ĵı����侭��˹��������ʾ�����Խ��������Ǻܿ�����Ȼ���й����Ե����⡣

�����ݵ�ѡ���ϣ������ҹ�������¶��ԭ�ܶ���Ҫ��ָ�����з����õȺ��ѻ�ȡ����δ�����о���ҲӦ������Ĺ�ע��θ���Ч�ض�����Щ���ݡ�

5.2.2 չ��

�������о��ֽ�������ⷽ����Ҫ���þ�̬ģ�ͣ���ʵ�����й�˾�����ٵ��г������Ƕ�̬�ģ���δ�����ǿ��Գ��ԴӶ�̬���ֽ���е������о��ֽ�������⣬��Ӧ����δ���о���һ����Ҫ���ơ�

�����

[1] Opler T.��Pinkowitz L.��Stulz R.��Williamson R., The determinants and implications of corporate cash holdings[J]. Journal of Financial Economies,1999,52(l):3-46.

[2] Faulkender M., Wang R., Corporate Financial Policy and the Value of Cash[J]. Journal of Finance,2006, 61(4):1957-1990.

[3]Baumol W.J., The Transactions Demand for Cash: An Inventory Theoretic Approach[J]. The Quarterly Journal of Economics, 1952, 66(4):545-556.

[4] Miller M. H., Orr D. A Model of the demand for money by firms[J]. The Quarterly Journal of Economics, 1966, 80(3):413-435.

[5]����˹,����.��ҵ,��Ϣ�ͻ���ͨ��[M].�Ϻ��������������,2006,1-55.

[6] Modigliani F., Miller M., The Cost of Capital, Corporation Finance and the Theory of Investment[J]. American Economic Review ,1958,48 (3): 261-297.

[7] Kraus A., Litzenberger R.H., A state-Preference Model of Optimal Financial

Leverage[J]. Journal of Finance, 1973,28(4):911-922.

[8]Myers S.C., Majluf N.S., Corporate financing and investment decisions when firms have information that investors do not have[J]. Journal of Financial Economics ,1984,13(2): 187-221.

[9] Jensen M. C., Meckling W. H., Theory of the Firm: Managerial Behavior, Agency Costs and Ownership Structure[J] Journal of Financial Economics,1976,3(4): 305-360.

[10] Jensen M. C., Agency costs of free cash flow, corporate finance and takeovers[J]. American Economic Review,1986, 76 (2): 323–329.

[11] Harford J.,Corporate cash reserves and acquisitions[J]. Journal of Finanee, 1999,54(6):1969-1997.

[12]Baskin J.,Cororate liquidity in games of monopoly power[J]. Review of Economics and Statistics,1987,69(2):312-319.

[13] Soenen Luc.,Cash holding: a mixed blessing?[J].Corporate Finance,2003,10(1):55-57.

[14] Kim C. S., D. Mauer, A. Sherman, The determinants of Corporate Liquidity: Theory and Evidence[J]. Journal of Financial and Quantitative Analysis, 1998,33(3):305-334.

[15]Pinkowitz L., Williamson R., What is A Dollar Worth? The Market Value of Cash Holdings, Unpublished Working Paper, Georgetown University.2004.

[16] David J. D., Valeriy S., Financial constraints, investment, and the values of cash holdings[J] The Review of Financial Studies,2010,23(1):247-269.

[17] Ali Uyar, Cemil Kuzey.Determinants of corporate cash holdings: evidence from the emerging market of Turkey[J]. Applied Economics,2014,46(9):1035-1048.

[18] Mai E. Iskandar-Datta., Yonghong Jia. Investor protection and corporate cash holdings around the world: new evidence[J] Review of Quantitative Finance and Accounting, 2014, 43 (2):245-273.

[19]������,������.�ֽ���о��ߵ�Ӱ������һ����B�ɹ�˾�ľ���֤��[J].���ϴ�ѧѧ��:����ѧ��,2005,(6):49-54.

[20]���˿�����������ֽ���г���ֵ——�����й����й�˾��ʵ֤�о�[J].������ѧ,2008,21(4):96-104.

[21]��ѧ��,������,�ζ���. �ҹ����й�˾�ֽ���������г���ֵ�о�——�� ������Լ�����۵ľ���֤��[J].ɽ���ƾ���ѧѧ��,2009,31(12):71-78.

[22]�������ı�. ������ط����пعɹ�˾�ֽ���м�ֵ����[J]. ��ҵ���������,2010,(8):75-82.

[23] ����,�߷���. ��ɶ��������ֽ���м�ֵ��ϵ�ľ����о�[J].�����ƾ���ѧѧ��,2013,8(1):57-64.

[24] �ƹ�ƽ,л��,Ф��. ��������������ҵ�ֽ����.[J].�����̳,2014,(2):3-20

[25]Beaudry P, Caglayan M, Schiantarelli F. Monetary instability, the predictability of prices, and the allocation of investment: An empirical investigation using UK panel data[J]. American Economic Review, 2001,91(3): 648-662.

[26] Almeida H, Campello M, Weisbach M S. The cash flow sensitivity of cash[J]. The Journal of Finance, 2004, 59(4): 1777-1804.

[27]Haushalter D, Klasa S, Maxwell WF. The influence of product market dynamics on a firm cash holdings and hedging behavior [J].Journal of Financial Economics,

2007,84(3):797-825.

[28]Baum CF, Canglayan M, Stephan A, etal. Uncertainty determinants of corporate liquidity [J]. Economic Modelling,2008,25(5):833-849.

[29]Vinod V. Partial adjustment toward optimal cash holding levels [J]. Review of Financial Economics,2011,20(3):113-121.

[30]����,�ſ���. �������ڲ�������ҵ�ֽ������Ϊ������̽��[J].��ó����,2007,28(10):79-82

[31]ף�̸�,½����.��������,��ҵ�ɳ����ֽ����ˮƽ�仯[J].��������, 2009 (3): 152-158.

[32]���˿�,��С��,�»�.��۾�������������Լ�����ֽ����ˮƽ[J].�д�����о�2010,5(4):33-53

[33]½����,���dz�.��۾����������Ӱ�칫˾�ֽ���еľ���ЧӦ?——���ڲ�Ʒ�г����ʱ��г����ؽǶȵ��о�[J]. ��������, 2013 (6): 43-60.

[34] ̷����,����ΰ,���. ����Լ���������ֽ��������ҵ��ֵ.[J]. ɽ���ƾ���ѧѧ��, 2013(1): 95-105.

[35]���콨,����ԭ,���.�������߲�ȷ���ԡ��ֽ����ˮƽ�����г���ֵ.[J].�����о�2014,(9): 53-68

[36]�����,����.�ֽ���л�����������ߵ�Ч����?——�����й�����ҵ���й�˾��֤��[J]. ����������о�, 2014 (2)��112-118.

[37]Harford J., Sattar A. M., William F. M., Corporate governance and Firm cash holdings in the US[J]. Journal of Financial Economics ,2008,87(3):535-555.

[38]���ܴ�,������,���۷�.�й���Ͷ������������������ߵĹ�ϵ[J]��������2013(6):1-11

[39]����ȫ,���. ��ҵ�ֽ������Ӱ�����ص�ʵ֤�о�——�����ҹ����й�˾�ľ���֤��[J].�Ͽ���������,2007,10(6):47-54.

[40] Fama E.F., French K.R., Taxes, financing decisions, and firm Value[J].Journal of Finance,1998,53(3):819-843.

[41] Dittmar. A.��Mahrt-Smith. J.��Servaes. H., International corporate governance and Corporate Cash Holdings[J]. Journal of Financial and Quantitative Analysis,2003, 38(l):111-134.

[42]����ȫ,������. �ƶȱ�������Ȩ�����빫˾�����ֽ��ֵ[J].�����о�,2008,54(12):111-123.

[43]Bernanke,B,Gertler,M.Inside the black box:the credit channel of monetary policy transmission.[J] Journal of Economic Perspectives,1995,9(1):27-48

[44]Boyan Jovanovic,Investment options and the business cycle.[J]Journal of Economic Theory, 2008, 144 (6):2247-2265

[45]Bemanke B,Gertler M. Agency costs, net worth, and business fluctuations [J]. American Economic Review, 1989,79(1): 14-31

[46]����,��Ц��.�������ڲ��������й�˾�ֽ������Ϊ�о�[J].����о�,2011(9):40-46.

[47] ������, ���Ľ�. ����Լ������ҵͶ��-�ֽ��������жȵ��ټ���: �����й����й�˾��֤��[J]. ���羭��, 2009 (2): 77-87.

[48] ԷӨ,���ü�.��Ӫ�������Ƿ�Ӱ�칫˾�ֽ���м�ֵ?——����2000-2012��������ݵ�ʵ֤����[J].��������,2014,24(10):13-23.

[49] ��ѧ��,����.��Ȩ���øĸ�,��Ը����Ϣ��¶�빫˾����[J].�����о�, 2010, 45(4): 28-39.

Ŀ ¼

��ҵ��ƣ����ģ������� i

ժ Ҫ ii

Abstract iii

��1�� ���� 1

1.1�о�������Ŀ������ 1

1.1.1����� 1

1.1.2 �о�Ŀ�ļ����� 2

1.2�о�������˼· 2

1.3 ���ĵ���Ҫ���� 3

��2�� ����������������� 5

2.1�ֽ���е����ۻ��� 5

2.1.1�ֽ���еĶ������� 5

2.1.2Ȩ������ 5

2.1.3��Ϣ���Գ��������������� 5

2.1.4���������������ֽ�����˵ 7

2.1.5ս�Լ�ֵ˵ 7

2.2�������� 8

2.2.1��˾�۲����������� 8

2.2.2��˾��۲����������� 9

2.2.3 �������������� 10

��3�� �ֽ������Ӱ������ʵ֤���� 11

3.1������Դ������ѡȡ 11

3.2 �������趨 11

3.2.1 �о�������ȷ�� 11

3.2.2 �������趨 11

3.2.3ģ�͵Ľ��� 13

3.3����������ͳ�� 13

3.3.1ģ���и�������������ͳ�� 13

3.3.2�ֽ����ˮƽ�ֲ�ͳ�� 15

3.3.3ģ���и�����������Է��� 15

3.3.4����ҵ�ֽ����ˮƽ������ͳ�� 15

3.4 ��Ԫ�ع��������� 17

3.4.1ȫ����Ӱ�����й�˾�ֽ������������ʵ֤���� 17

3.4.2����ҵ���ҹ����й�˾�ֽ��������Ӱ������ʵ֤���� 22

3.4.3��ҵ���ʶ��ҹ����й�˾�ֽ��������Ӱ������ʵ֤���� 28

��4�� �����ֽ�ʼ�ֵʵ֤���� 31

4.1������ѡȡ 31

4.2 ģ�ͼ�������� 31

4.3 �������� 31

4.4����������ͳ�� 34

4.5��Ԫ�ع��������� 34

��5�� �о����ۡ����㼰չ�� 41

5.1 ����� 41

5.2 ����֮����չ�� 41

5.2.1 ����֮�� 41

5.2.2 չ�� 42

����� 43

��л 47

������������ 49