苏ICP备112451047180号-6

基于VAR模型的股指期货与股票市场联动性研究

摘要:本文通过RESSET金融研究数据库选取2014年3月12到2017年12月29日的沪深300当月连续股指期货指数和沪深300指数的日度数据为样本,通过整理分析得到数据又分为牛市(2014年3月12日到2015年6月12日)和熊市(2015年6月12日到2017年12月29日)。通过这些数据做实证分析来研究我国股指期货与股票市场的联动性,通过ADF单位根检验、Johansen协整检验、格兰杰因果检验、脉冲响应和方差分解研究方法,得到沪深300股票指数和沪深300股指期货当月连续合约存在长期均衡关系,而且在这期间股指期货占主导作用,沪深300股票指数和沪深300股指期货成单向引导关系,沪深300股票指数的走势决定沪深300股指期货合约的走势,股指期货市场对股票市场价格的冲击要持久、稳定且强烈一些,而股票市场对股指期货市场价格的冲击力度稍小一些。但是在这期间沪深300股票指数总是占据主导地位,股票市场的波动性主要来自于自身市场的影响, 股指期货市场的影响非常有限,沪深300股票现货市场长期起着决定性的作用,并基本稳定。

关键词:股指期货;股票市场;VAR模型;联动性研究

目录

1绪论 2

1.1. 研究背景 2

1.2. 研究目的 2

1.3. 研究意义 3

1.4. 文献综述 3

1.4.1. 国外文献 3

1.4.2. 国内文献 4

1.4.3. 文献综评 6

1.5. 研究方法的概述 6

1.5.1. 文献综述法 6

1.5.2. 实证分析法 6

1.6. 本文结构安排 6

2. 我国股指期货的发展现状 6

2.1. 沪深300股指期货 6

2.2. 沪深300股票指数 7

2.3. 股指期货的发展现状 7

3. 实证分析 7

3.1. 数据的选取及整理 7

3.2. 协整检验 8

3.2.1. ADF检验 8

3.2.2. 协整检验 8

3.3. 格兰杰因果检验 9

3.4. VAR模型的建立 10

3.4.1. 牛市VAR建立 10

3.4.2. 熊市VAR建立 10

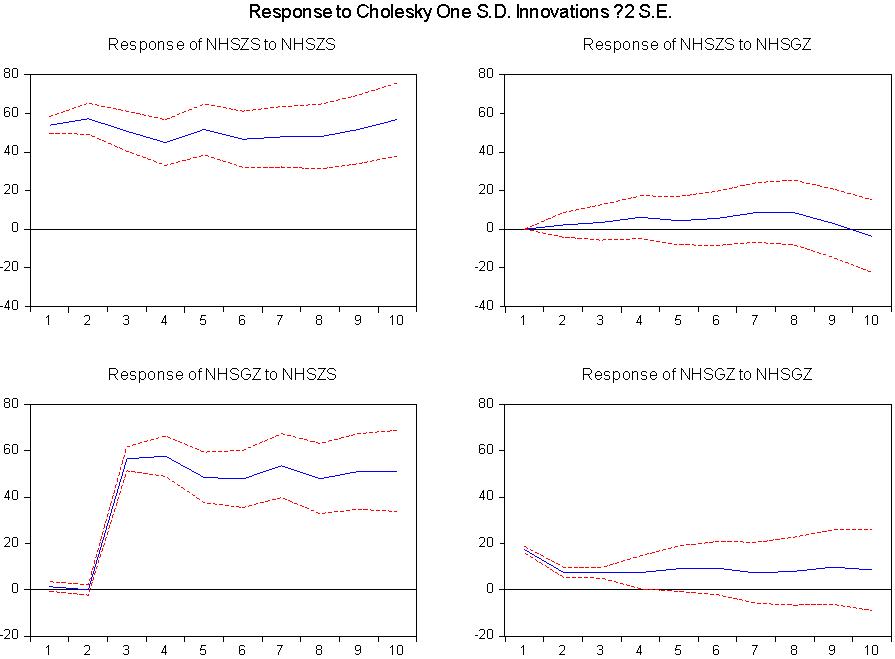

3.5. 脉冲响应 11

3.5.1. 牛市脉冲响应 11

3.5.2. 熊市脉冲响应 11

3.6. 方差分解 12

4. 总结 13

4.1. 论文总结 13

4.2. 论文的不足 14

文献综述 14

1绪论

1.1.研究背景

股指期货是在20世纪70年代,由于西方各国受石油危机的影响,股票价格大幅动变动,股票投资者为规避价格变动带来的风险,实现资产保值而产生的金融工具。在1982年2月24日美国堪萨斯期货交易所(KCBT)价值线指数期货合约后,国际股指期货不断发展,在过去的37年里,国际股指期货从出生到成熟,成为金融期货中发展最快的金融产品。其中以芝加哥商品交易所推出得S&P500和纽约证券交易所推出得NYSE综合指数期货最具有代表性。现在股指期货已经是金融期货中必不可少金融理财工具。

我国的股指期货市场起步比较晚,余2010年4月16日正式推出沪深300股指期货,沪深300股指期货的推出是我国期货市场进入一个全新的发展阶段,它的推出代表我国正式进入金融期货时代。2010至2015这五年也成为了股指期货高速成长时期。2015年上半年,“杠杆”牛市愈演愈烈,随着量化对冲等高频策略的崛起,沪深300仅主力合约前6个月成交量就达到了1.54亿手,成交额超过175万亿,是同期上证指数成交额的两倍有余。但2015年下半年,A股牛市见顶后加速回落。股灾期间千股跌停,股指期货受到各方指责。巨大压力下,2015年9月2日晚间,中金所宣布自2015年9月7日起,将非套保持仓保证金提高至40%,平今仓手续费上调20倍至万分之23。同时,非套期保值客户的单个产品单日开仓交易量超过10手,会认定为异常交易行为。通过一系列的政策调整,直到2017中金所正式开启对期指常态化交易的进程,分别在2月17日和9月15日进行两次松绑,这两次松绑重点下调了沪深300与上证50两大合约的保证金比例。12月2日,中金所发布公告称,将沪深300、上证50股指期货交易保证金标准统一调整为10%,中证500股指期货交易保证金标准统一调整为15%。将股指期货日内过度交易行为的监管标准调整为单个合约50手,套期保值交易开仓数量不受此限。将股指期货平今仓交易手续费标准调整为成交金额的万分之四点六。通过调整,股指期货不断地完善,很多学者开始研究它和股票市场之间关系。

1.2.研究目的

关于股指期货市场与股票市场关系的研究,多集中于股指期货引入后对股票市场的价格发现作用,以及股指期货市场价格和股票市场价格的运行和走势在长短期内是否相关等问题上。由于研究者选取的研究角度不同,或者研究对象的样本环境、样本区间和样本市场之间存在差异,得出的结论也不一致。如果运用一个特殊时期的数据来研究两个市场之间的关系是否会有新的发现,在发生系统性风险时,是否可以通过对股指期货市场的干预来减缓股票现货市场的波动呢?带着这些疑问,本文将展开相关研究。

1.3.研究意义

本文研究股指期货和现货市场之间的联动性有以下研究意义:

一是通过理论介绍和实证分析使投资者了解股指期货和股票现货市场之间存在联动性,两个市场的运行趋势在长期保持一定关系;了解股指期货的基本功能如风险规避、套期保值、套利交易等,在发生系统性风险时,能更理性的面对市场波动,而不是直接将股灾发生的原因归为股指期货制度。

二是使投资者认识到风险管理的重要性,在进行股票投资时,时刻不忘风险,在投资策略的制定中,可以考虑运用股指期货进行资产配置实现套期保值,这样即使再发生系统性风险,也可以在一定程度上减少损失。

三是通过研究股指期货与股票市场之间的关系,可以更好的识别两个市场在价格上的关联性以及波动的交叉影响。在市场发生大幅波动状况下,管理层可以基于相关理论对股指期货市场和股票现货市场进行联合监管,通过调整两个市场的一些交易制度如交易保证金的比例、交易数量和交易手续费等,通过这写手段来干预市场,从而防范风险在两个市场间的扩散和传播,并总结监管经验,提高对市场风险的预测能力。

1.4.文献综述

11.11.21.31.41.4.1.国外文献

Antonious和PhilHolmes (1995)选取了FE-SE100指数期货的日收益数据来研究上市了指数期货合约对股票现货市场带来的波动性影响。Kim等(1999)运用VAR模型对标普500指数、MMI指数以及纳斯达克综合指数这三个市场的期货价格和现货价格的关系进行了研究,实证结果表明,在期货市场,标普500指数在价格发现上强于MMI指数和纳斯达克综合指数:而在现货市场,则是MMI指数的价格发现功能强于另两个指数。Booth,So,Tse(1999)运用协整检验和VECM模型对德国DEX现货价格指数、股指期货和期权的价格发现功能进行研究。实证结果表明,股指期货的价格发现功能明显强于另两个市场,期权市场的价格发现功能又强于现货市场。Ryoo和Smith(2004)对韩国股指期货市场和现货市场在价格上的关联性进行研究,研究结果表明,股指期货市场和现货市场之间存在价格上的领先-滞后关系,面对新信息冲击,股指期货市场的反应更迅速。Debasish (2008 )选取2000年至2007年印度NIFTY股指期货和股票现货市场的数据为研究对象,运用了Granger 因果检验和FPE模型对二者之间的波动性进行探究。Kailash和Sham( 2009)运用VECM模型对印度的股指期货市场和现货市场之间的关联性进行研究。实证结果表明,现货市场在价格上对期货市场具有引导作用,面对新信息的冲击,现货市场价格比期货市场价格更能迅速做出反应。Yang Jian和Yang Zihui(2012)在我国股指期货推出初期,对股指期货市场和现货市场在价格上的关联性和两个市场之间的波动溢出效应进行研究。研究结果表明,股指期货在推出之初,其价格发现功能并没有得到有效发挥。RY Qin和JH Heo(2017)在动态关联性波动率指数期货与现货之间的关系在朝鲜股票市场一文中通过单位根测试,Johansen-Juselius协整检验、格兰杰因果分析、脉冲响应函数分析和方差分解分析得到期货市场没有VKOSPI现货市场有效率,研究发现朝鲜机构投资者喜欢期权交易,对冲市场风险而不是VKOSPI期货。 期权的价格变化将导致VKOSPI指数和随后的变化机制,改变了VKOSPI期货或综合指数。Jinyu Liu和 Rui Zhong(2018)在股票指数期货交易和股票价格暴跌风险:证据来自中国市场一文中发现中国股票指数期货交易明显减少股票价格崩盘的风险,有利于加强机构所有权和削弱控制股东操盘风险。Jing Hao和Xiong Xiong(2019)等人在中国股指期货价格发现一文中得出结论整个期货市场价格发现中国股市的特征。

1.4.2.国内文献

杨帆,朱邦毅(2007)论股指期货引入对股票现货市场的联动影响中运用了蛛网模型和双变量的自回归模型和双变量的误差修正模型分析得到股指期货对于稳定股票价格具有重要意义,风险联动性也需要加强防范。林冬霞(2010)股指期货与股票市场关系性研究——基于VAR模型的实证分析中运用了单位根检验、VAR模型、Johansen协整检验、稳定性检验和方差分解研究得到股指期货有价格发现功能,股指期货可以正向调节股票现货价格,在短期内价格的波动可以通过长期来调节。武宁(2011)基于协整及VAR模型的股指期货与股票指数关系研究中运用协整检验、误差修正模型、格兰杰因果检验、脉冲响应、方差分解及VAR模型来分析得到股指期货价格的变动对股票现货有很大影响,而股票价格的波动对股指期货影响很小甚至没有。罗佳(2011)中国股指期货对股票市场的流动性影响中运用了VAR模型和格兰杰因果检验研究发现股票市场的买卖价差和期货现货基差之间存在双向的因果关系,即股票市场的流动性波动对投资股指期货的预期收益变化有重要的作用。黄嘉,林丽(2011)中国股票期货市场与现货市场关系实证研究——基于沪深300股指期货与现货指数运用了ADF检验、协整检验、误差修正模型、VAR模型、格兰杰因果检验和方差分解等统计方法研究发现股指期货与股票市场有协整关系,股票现货是股指期货看涨的格兰杰原因,从长期来看,股指期货有利于稳定股票市场。张绣超(2012)沪深300股指期货与现货市场联动性研究中运用ADF检验、协整检验、格兰杰因果检验对IF0001股指期货和沪深300指数的日收益价进行实验分析得到股指期货与现货指数存在长期稳定关系,理论上的公式不成立。刘爱萍(2012)我国股指期货与现货市场联动关系研究中运用单位根检验、协整检验、格兰杰因果检验、VAR模型等研究分析得我国股指期货的推出有助于价格发现功能,并为投资者进行风险管理提供重要工具,在短期内股指期货波动可以在长期得到纠正,在长期股指期货对现货市场具有引导作用。贾尚晖,江令(2013)股指期货与股票指数的关联性分析——来自沪深300市场的实证分析中运用ADF平稳性检验、Johansen 协整检验、格兰杰因果检验、VAR模型等方法对沪深300研究发现股指期货与股票市场具有协整关系,引入股指期货对股票市场有价格发现功能。张璐娜,周璐(2013)股指期货、股市波动性与价格引导——基于沪深300数据的研究一文中运用TARCH模型和VAR脉冲响应模型研究发现我国股指期货的推行有稳定股票价格的作用,并股指期货对股票价格具有引导作用。刘兵兵,刘晓飞,王琼(2014)我国股指期货市场与股票市场的联动性研究中运用协整检验、向量的误差修正模型、格兰杰因果检验、脉冲相应和方差分解等方法来研究我国沪深300股指期货与股票市场之间的关系,研究表明股指期货在短期内具有价格发现功能,其市场反应速度比股票市场快;在长期股票市场价格的变动更多来自市场影响,价格起主导作用,在股指期货接近到期日是市场价格向股票价格收敛。陈茜,董晟宏(2017)我国股指期货对股票市场波动性的影响研究中运用GARCH模型和VAR模型研究分析得股指期货是股票市场波动的原因,且短期比较明显,期限越久影响越小并趋近0。孙洁,郑凌云(2017)基于VAR模型的股指期货与现货价格联动关系研究中运用VAR模型的建立与方差分解阐述了股指期货、现货指数和指数ETF之间的关系,研究发现在什么时候指数期货与股指期货价格的变动主要均是自身市场决定的。而现货主要影响来自股指期货。孙欣欣(2018)在研究沪深300股指期货与现货之间的关系中发现沪深300股指期货与股票市场处于长期均衡,沪深300股指期货波动性更强,且对现货市场有引导作用。王蓓(2019)在股灾期间股指期货对股票市场的影响一文中通过用2015年中证500股指期货和现货数据来进行向量自回归、格兰杰因果检验、VAR模型的建立等实证分析来说明在股灾期间股指期货与股票市场的关系,研究表明中证500股指期货与现货存在双向格兰杰因果关系,且中证500股指期货价格和现货价格都受自身的影响更大,在相互影响中,期货市场对现货市场的作用程度稍大些,但不足以构成2015年6月股灾的导火索。

1.4.3.文献综评

国外各位专家学者通过研究各国股指期货与股票现货市场发现股指期货具有价格发现功能,同时也具有稳定股票市场价格的功能,其中标普500具有很强的代表性。在国内由于我国股指期货起步较晚,有研究股指期货的推行对我国股票市场产生的影响,有的是研究股指期货与股票市场之间的关系,研究发现股指期货在短期内对股票市场的波动有影响,在长期影响不明显。

1.5.研究方法的概述

1.51.5.1.文献综述法

文献研究法主要指搜集、鉴别、整理文献,并通过对文献的研究形成对事实的科学认识的方法。文献法是一种古老、而又富有生命力的科学研究方法。文献法的一般过程包括五个基本环节,分别是:提出课题或假设、研究设计、搜集文献、整理文献和进行文献综述。

1.5.2.实证分析法

实证分析法社会科学研究方法之一,着眼于当前社会或学科现实,通过事例和经验等从理论上推理说明,那就属于实证分析。实证分析要运用一系列的分析工具,诸如个量分析与总量分析、均衡分析与非均衡分析、静态分析与动态分析、定性分析与定量分析、逻辑演绎与经验归纳、经济模型以及理性人的假定等等。我们这里着重介绍在经济学中应用最多而在前面又未曾有过说明的均衡分析、静态分析与动态分析、经济模型。

1.6.本文结构安排

文章共五部分:

第一部分是引言部分,主要说明研究的背景、研究的目的及意义,对国外和国内的研究现状作出分析总结,得到自己的需要的研究方法。

第二部分是对所用的概念进行陈述,进一步了解沪深300股指期货与沪深300指数,为研究沪深300股指期货与沪深300指数的联动性时更容易。

第三部分是实证分析部分,通过单位根检验、Johansen协整检验、格兰杰因果检验、VAR模型的建立与检验、脉冲响应及方差分解等方法来研究沪深300股指期货与沪深300股票市场之间的关系。

第四部分是分析总结部分,对文章实证进行分析总结并说明研究的不足之处。

文献综述

[1]Antonios Antoniou,Phil Holmes. Futures trading, information and spot price volatility: evidence for the FTSE-100 stock index futures contract using GARCH[J]. Journal of Banking and Finance.1995(Vol. 19 Issue 1):117-129.

[2]Minho Kim, Andrew C. Szakmary, Thomas V. Schwarz. Trading costs and price discovery across. stock index futures and cash markets[J]. Journal of Futures Markets. 1999(Vol. 19 Issue 4):475-498.

[3]G.Geoffrey Booth, Raymond W.So, Yiuman Tse. "Price Discovery in the German Equity Index Derivatives Markets"[J]. The Journal of Finance.1999(Vol.19 Issue 6):619-643.

[4] Hyun-Jung Ryoo, Graham Smith. The impact of stock index futures on the Korean stock market[J]. Applied Financial Economics. 2004(Vol.14 Issue 4):243-251.

[5] Debasish,S.Impact of Futures Trading Activity on Stock Price Volatility of NSE Nifty Stock Index[J].ICFAI University Journal of Derivatives Markets. 2008(Vol. 5 Issue 4): 75-89.

[6]Kailash Pradhan, K.S.Bhat. An Empirical Analysis of Price Discovery, Causality and Forecasting in the Nifty Futures Markets[J]. International Research Journal of Finance and Economics. 2009(26):83-92.

[7]Jian Yang, Zihui Yang, Yinggang Zhou. Intraday Price Discovery and Volatility Transmission in Stock Index and Stock In-dex Future Markets:Evidence from China[J].Journal of Future Markets. 2012(Vol. 32 Issue 2):99-121.

[8]Rong-Yuan Qin, Ji-Hun Heo. The Lead-Lag Relationship between Volatility Index Futures and Spot in the Korean Stock Market[J].Journal of International Trade & Commerce.2017( Vol.13, No.4) :139-159

[9]Jinyu Liu, Rui Zhong. Equity index futures trading and stock price crash risk: Evidence from Chinese markets[J]. Journal of Futures Markets.2018(Vol.38 Issue11): 1313-1333.

[10] Jing Hao, Xiong Xiong, Feng He,Feng Ma. Price Discovery in the Chinese Stock Index Futures Market[J]. Emerging Markets Finance and Trade.2019(Vol.55 Issue13): 2982-2996

[11]杨帆,朱邦毅.论股指期货引入对股票现货市场的联动影响[J].企业经济,2007(2):176-178.

[12]林冬霞.股指期货与股票市场关联性研究——基于VAR模型的实证分析[J].商业经济,2010(21):71-72.

[13]武宁.基于协整及VAR模型的股指期货与股票指数关系研究[J].金融理论践,2011(12):83-85.

[14]罗佳.中国股指期货对股票市场的流动性影响[J].求是学刊,2011,38(5):55-60.

[15]黄嘉,林丽.中国股票期货市场与现货市场关系实证研究——基于沪深300股指期货与现货指数[J].重庆工商大学学报(社会科学版),2011,28(2):27-31.

[16]张秀超.沪深300股指期货与现货市场联动性研究[J].企业研究,2012(14):143-144.

[17]刘爱萍.我国股指期货与现货市场联动关系研究[J].山东社会科学,2012(6):121-123.

[18]贾尚晖,江令.股指期货和股票指数的关联性分析——来自沪深300市场的实证分析[J].数学的实践与认识,2013,43(2):90-94.

[19]张璐娜,周璐.股指期货、股市波动性与价格引导——基于沪深300数据的研究[J].时代金融,2013(32):73-75.

[20]程兵兵,刘晓飞,王琼.我国股指期货市场与股票市场的联动效应研究[J].中国集体经济,2014(21):94-96.

[21]陈茜,董晟宏.我国股指期货对股票市场波动性的影响研究[J].黑龙江科学,2017,8(2):164-168.

[22]孙洁,郑凌云.基于VAR模型的股指期货与现货价格联动关系研究[J].上海金融,2017(11):63-69.

[23]孙欣欣.沪深300股指期货和现货市场关系研究——基于沪深日内高频数据的视角[J].上海经济研究,2018(05):81-92.

[24]王蓓.股灾期间股指期货对股票市场的影响[J].合作经济与科技,2019(05):70-71.