苏ICP备112451047180号-6

上海锦河人力成本管控分析及改进对策

一、选题简介、意义

1. 选题简介:

近年来,我国经济快速发展,餐饮业作为第三产业的重要组成部分,以其市场大、增长快、投入相对少和吸纳劳动力多的特点受到社会广泛重视,所以人力资源的有效管理在餐饮业的管理中显得更为重要。而正确的执行排班工作,是使得门店正常营运的必备因素。良好的训练、高效率的班表可以让人力成本发挥最大的效率。最有效控制人力成本的工具就是----员工排班表。目前鱼酷在全国有150多家,分布在各个区域,本报告旨在通过排班来分析鱼酷的人力成本。

2. 选题意义:

(1)结合工作实际,提高工作效率。鱼酷位于商城内,人流大,口碑好,营业额高,所以正确的班表将合适的人放在了合适的岗位上了,能快速提高工作效率。

(2)结合工作实际, 提升楼面管理能力。作为劳动力多的行业,餐饮的人员流动性较强,如果将操作生疏的员工与操作熟练的员工安排在同一个岗位工作,能很好地管理。

二、课题综述(课题研究,主要研究的内容,要解决的问题,预期目标,研究步骤、方法及措施等)

1. 课题研究的主要内容:

(1)了解目前店内存在的排班问题和值班过程中遇到的问题,以及根据店内营业情况进一步完善

(2)结合餐厅以往的营业额和人力成本,做出相关对策

2. 要解决的问题:

(1)人员不能排的过多。过多的人员会造成没办法满足个别员工的工时需求及因人员过多而没有办法安排适当的训练和联系的机会,从而造成人员的士气低落和人员质量的下降。

(2)人员不能排的过少。过少的人员会降低餐厅品质、服务、卫生水准,影响顾客满意度,最终导致营业额降低,同事会使离职率提高。

3.预期目标:

(1)通过科学合理的排班,能使每个员工满意度提高30%

(2)通过科学合理的排班,使顾客满意度提高30%和营业额20%

4. 研究步骤:

(1)2017.1.26—2017.02.24 收集、整理资料,确定论文选题及写作方向

(2)2017.02.25—2017.02.28 撰写开题报告,明确选题的意义和写作思路

(3)2017.03.1—2014.03.4 撰写论文大纲,明确论文结构

(4)2017.03.4—2017.03.26 撰写论文初稿,提出合理化的改进意见

(5)2017.03.27—2017.04.7 完成论文正稿

5. 研究方法:

(1)实地观察法

(2)文献调查法

目 录

摘要、关键词 1

一、绪论 1

(一)上海锦河简介及选题背景 1

1.上海锦河简介 1

2.选题背景 1

(二)人力成本概念及研究人力成本管控目的 2

1.人力成本概念 2

2.研究人力成本管控目的 2

二、上海锦河人力成本现状及分析 2

(一)上海锦河人力成本现状 2

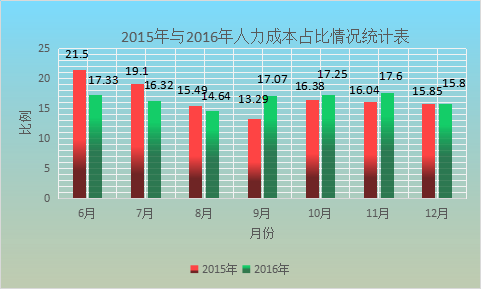

(二)上海锦河人力成本纵向分析 3

(三)上海锦河人力成本横向分析 4

三、上海锦河人力管控中存在问题 4

(一)排班不合理 5

(二)员工业务水平不高 6

(三)人员离职率升高 7

(四)培训成本过高 7

四、上海锦河人力成本管控的改进对策 8

(一)合理的排班 8

1.采用不同的用工形式 8

2.时薪制考勤 8

(二)提高业务水平 9

1加强员工技能培训 9

2.注重绩效管理 9

3.增强团队合作精神 9

(三)降低离职率 9

1.采用激励机制留人才 10

2.采用情感机制留人才 10

3.采用福利机制留人才 10

(四)控制培训成本 10

1.进行岗位需求分析 10

2.定期核算.成本 10

五、结论 11

参考文献 12

参考文献

[1]吴振顺.企业人力资源成本控制探析[J].技术经济.2004: 12.

[2] 西奥多?舒尔茨(论人力资本投资[M](北京:北京经济学院出版社,1992:284—285

[3]R(H(Hermanson( Human Resource Accounting[M](JosseyBass Inc(Publishers, 1964

[4]Flamh01tz Eric( Human Resource Accounting: Advances in concepts, methods and applications[M](K1uwer Academic Publishers, 1999:27l一278

[5]Eric G(F1amholtz(Human resource accounting a review of theory andresearch[J](Journal of Management Studies, 1974(2):80一99

[6]陈德萍(人力资源成本结构透视[J](江西财税与会计,2003(04):40一41

[7]王淑平(人力资源成本的构成[J](山西统计,2000(03):9—10

[8]吴中兵(企业人力资源成本分析[J](兰州学刊,2002(02):33—34

[9] 杨诗华.人力资源成本浅析[J](江汉石油职工大学学报,2000(02):47—49

[10] 姚美清.《有效控制人力资源成本》(《人才开发》.2006(2)