苏ICP备112451047180号-6

作业成本法在企业应用研究的文献综述

第1章 国外研究综述

作业成本法又叫做ABC成本法,这一成本核算方法最早是出现在1920年左右的西方国家,由于几次工业革命对企业生产带来了巨大的变化,西方学家己经发现传统成本方法已经无法反映企业生产的实际情况,因此提出了作业成本法这一新的成本核算方法概念。

(1)国外作业成本法的发展

著名的会计学家埃里克勒1920年提出了水力发电这一行业传统成本核算方法中所消耗的直接生产成本要远远低于其间接生产成本,因此,间接生产成本的分配对企业核算最终产品成本的影响非常之大。

在1950年至1960年之间,埃里克勒又提出了作业成本法这个新的成本核算方式的概念,他把作业成本法划分为作业、作业中心、作业动因、作业会计等多个成本概念[1],并被广泛流传。

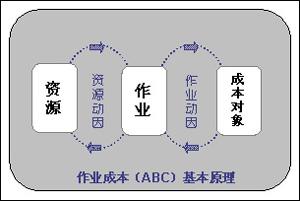

1980年,美国哈佛大学Cooper Robin等人将资源、作业、产品等作为成本核算的核心,这也掀起了西方学者对研究作业成本法的热潮[2]。

(2)对作业成本法概念的研究

詹姆斯布林逊《作业为基础的成本核算方法》提出了多个有关作业成本的全新概念,譬如作业成本、作业中心、成本库、作业动因等。

(3)对作业成本法下间接成本分配的研究

1971年,乔治斯托布斯在《作业成本核算和投入产出》这一文中指出了传统成本法下按照公式来分配间接成本是不合理的,因此提出在作业成本法下应该用作业来分配间接成本[3]。同时他也把成本核算和企业决策相联系在一起,并将会计信息系统运用到了作业成本法的理论中去。又提出作业成本法和会计目标两者是一个不可或缺的一个整体,想要了解成本的实质,就必须要先明白企业会计核算的目标是什么,这主要是为了能够更好的为企业的管理者提供管理决策的依据。如果仅仅只计算完工产品的成本,强行把成本划分为直接材料、直接人工和间接费用,这是无法正确的进行产品分配的。相反的,应该要考虑到生产的每一个步骤,依据每个步骤所耗用的量来计算每个步骤的实际成本到底是多少。

(4)对作业成本法动因划分的研究

20世纪90年代,Noreen提出实施作业成本法的必须满足[4]:第一,一个成本库有且只有一个作业中心与其对应,并且一个作业中心只能对应一个成本库,以免一个作业中心被重复分配;第二,动因和作业中心也是如此,一个成本动因只能被划分到一个作业中心中去,一个作业中心有且只有一个成本动因。

(5)作业成本法对企业决策影响的研究

乔治托布斯教授在1971年时,《作业成本法和投入产出会计》一文中提出了作业成本、投入与产出等概念,并且指出企业应该关心的是一项资源从投入到产出是如何被一步一步消耗掉的,以及它都被消耗到了哪里去,而不只是关心最终产品的生产成本。这样才能有利于企业了解整个生产过程的消耗,有利于制定出合理化的定价策略[5]。

1997年Eunsup Shim在ABC对美国工业企业影响的调查中指出对运用作业成本法和没有运用作业成本法的企业进行对比发现,运用作业成本法的企业在成本信息的准确性以及决策的有效性方面都明显的高于未采用作业成本法的企业[6]。

Joseph Crance等人在2001年《作业成本法对企业管理的影响》一文中提出企业管理者应该关注与资源与作业的消耗,因为这些信息可以为企业决策提供信息[7]。他们认为作业成本法是一种有效的途径来增加企业决策的准确决策。

(6)作业成本法下间接费用对企业产品成本影响的研究

Robert vokurka和Rhonda Lummus通过对来自不同企业的多个产品进行了分析,发现不管间接费用占整个生产费用的比例是高还是低,实施作业成本法后计算得出的产品成本都可以更加的接近产品的实际成本[8]。

(7)将作业成本法运用于企业实际生产的研究

Takoe Yoshikawa 1993年在《成本管理理论》中利用作业成本法在企业中的实际核算和管理运用,分析得出作业成本法和传统成本核算方法的差异[9]。

库伯和卡普兰教授在1995年对多家大型公司实施作业成本法,在实施过程中在企业成本管理,经营业绩以及企业竞争力等方面都有了显著的提升效果[10]。

Allen在1997年《作业成本法是决策一市场工具》一文中指出,如果企业的产品类别繁多、而产品的产量差别又大,那么这类企业实施作业成本法的效果就越好[11]。

第2章 国内研究综述

相比国外的研究,我国的作业成本法要到1980年至1990年期间才开始有所发展,伴随着改革开放,国外的优秀理念随着他们的资本一起涌入中国市场,作业成本也就是在这时进入了我国专家的研究中。

(1)作业成本法的发展

1988年,由易中胜、马贤明等人[12]在《会计研究》中发表等文章提到作业成本法,这时作业成本法第一次被引入我国会计学界,第一次有我国专家开始研究作业成本法。在此之后,作业成本法在全国范围内受到了广泛的关注,在会计学界受到了热力的追捧。不过在早期,我国的专家对作业成本法的研究仅仅是停留在理论方法,并没有国内的案例可以提供给专家进行研究,只能借鉴国外案例进行分析。要运用作业成本法必须要是信息化水平比较发达才可以,因为作业成本法需要大量的数据支持。在二十世纪八十年代左右,我国的信息化水平较低还无法为作业成本法提供扎实的数据支持。由于实践性较差,所以许多专家学者也就没有进一步的对作业成本法进行更加深入的研究。

刘谊(1998 )[13]指出在如今的经济形势下,由于企业经营模式、销售方式、生产工艺等方面的不断更新,传统成本法己经无法满足企业管理层对成本信息的准确性的要求。

(2)对作业成本法概念定义的研究

随着我国进入改革开放时期,经济发展迅速,科技化水平越来越高,这些为作业成本法的研究提供了十分有利的条件,作业成本法在我国的研究进入了一个新的时代。厦门大学的余绪缨教授[14]首先对作业成本法进行全面系统的研究,他在《会计研究》中发表了很多篇系统介绍作业成本法相关概念,计算方法的文章,并且试图将作业成本法的理论运用到企业的实际管理中去。

(3)作业成本法对企业经营管理的研究

1996年,王光远[15]认为作业成本法是一种先进的核算方法,它可以反映出作业活动的动态,并在会计核心期刊上发表了自己的研究成果。他揭示了作业成本法如何帮助企业对决策和管理等方面的改善。

胡玉明(2002)[16]在高级成本管理会计一书中提出了内部责任会计这个说法,是通过尽量降低生产成本来提升各种资源的利用率。

刘远国(2003)[17]在管理会计前言一书中基于作业成本法在我国的中小型企业运用的缺失,指出了这是源于大部分中小企业的管理者只重视短期的经济效益而忽略了企业应该更加注重的是长远的利益。

李定安、林志文(2004)[18]以成本管理为出发点,以价值的创造为目的,提高企业综雀能力为目标,运用作业成本法分析企业竞争力,并且对企业的战略目标进行了整理。以价值创造为目的,提高企业综合能力。

马克玲(2005)[19]通过分析现在企业管理层对实际管理方面的需求,将作业成本法和流程再造相结合的整个流程,从而形成了一种新的成本管理方法,通过这种方法可以展示出企业产品升值可以让管理层清晰的了解到成本发生的每个地方,有利于降低成本的不合理耗用,提高利用率,提升企业经济效益。

李艳芳、朱辉(2010)[20]认为作业成本管理不仅可以优化企业定价决策还可以优化企业的资源配置,使得企业可以不用被动的被选择,而是可以主动的选择供应商和客户。

(4)对作业成本体系建立的研究

1999年,屈航[21]在描述作业成本法相关概念的同时,把作业成本法的计算分成了两个步骤进行,第一就是分析整个生产过程中创造出来的价值,第二步就是生产中的制造费用按照一定的分配比例分配产品中去。

通过之前专家学者的不断探索,作业成本法己经在会计学界引起了广泛的关注和认可。2000年,欧佩玉、王平心[22]将作业成本理论与我国制造业企业的实际情况相结合,为其构建了作业成本核算体系,通过分析发现实施作业成本法确实对降低资源浪费,控制成本过高的方面有着十分有效的作用。

任翔、安玉豫、王云峰(2006)[23]提出作业成本法中的间接成本分配需要选择一个合理的分配指标进行,这个指标就是动因。

张蕊等人[24]在2006年提出在进行作业成本法核算时,一定要明确成本动因以及如何将作业在产品之间进行合理的分配。这样才可以使得作业成本法的核算结果更加准确、符合实际。

2006年,刘宏志[25]以一家成功实施作业成本法的纺织企业作为例子,打消了人们对作业成本法的一些误解,比如,只有信息化水平高,经济实力强的企业才能实施作业成本法。他认为作业成本法的实施并不是一赋而就的,也不一定要在企业的全部生产经营活动中进行,可以只在某一些核算环节中进行试验,通过试验结果再进一步实施作业成本法。

龚光明(2006)[26]提出通过编制作业预算结合作业成本管理来进行成本管理的想法。主要流程是设定企业的成本管理目标,制定成本管理重点,分析成本动因,构建作业成本框架,计算成本信息,编制预算,从而进行成本控制。

冯雷平(2007)[27]指出每一种成本管理方法都有其自身的适用范围以及局限性,没有哪一种成本管理方法是适用于所有企业。提出了我们需要结合战略成本管理方法和作业成本法的优点,相互弥补、取长补短才能做到更加全面的、有效的实现成本管理。

刘晓善(2007)[28]垮旨出作业成本法不受企业下设的部门框架制约,因此它的适用范围也就越广,并且可以适应不同的组织形态。

陈艳[29]在2011年提出了选择时间作为作业成本的动因这一新的分配依据,这样可以节省核算时间和过程,又可以提高成本信息的精确度。

(5)对作业成本法实施的条件要求的研究

刘玉明等人在中国会计教授会1999年上提出如果是一些不提供产品生产的企业,或者是生产的产品比较单一的企业,又或者是一些劳动密集型企业的话,就不适用作业成本法来核算其成本。

杜耀波[30]2015年提出了运用作业成本法需要大量的数据支持,因此对企业信息化管理水平要求很高。所以目前部分中等偏大型企业在运用作业成本法核算成本,并根据它的分析数据对企业成本做进一步的控制。

唐波[31]2016年提出,推动企业实行作业成本法的是企业实行了绩效考核制度,并将考核标准细化到各部门的费用之上。而能支撑起作业成本法运作的是强大的ERP生产管理系统。

(6)对作业成本法优缺点的研究

张人千、魏法杰[32]在2001年从实用性方面,通过建立不同的作业成本法的模型来分析了作业成本法在企业实际运用中的优缺点。

于增彪、王竟达等(2006)[33]认为传统成本法与作业成本法两者并不是两种完全不同的成本核算方法,二者有着一定紧密的联系,企业在实施作业成本法的同时,不能抛弃原有的传统成本法。应该取长补短,结合两者的优势将作业成本体系不断的改进。

郭莲(2011)[34]在对中华制造厂的作业成本法和传统成本法进行对比时,总结了作业成本法相比较于传统成本法的优势,并且企业实施作业成本法的重要性和必然趋势。

冯巧根(2006)[35] 指出了作业成本法的不足并且提出了通过计算弹性边际成本可以弥补作业成本法核算上的不足之处。这样的创新性结合可以提高企业的管理水平以及战略管理目标。

(7)对作业成本分析方法的研究

王文庆(1995)[36]采用了多种分析方法,比如:主要成因分析法,因素分析法等对矿业企业的成本核算进行分析,从而找到了影响企业成本变动的主要因素。

王世纯(2003)[37]通过对大型钢铁行业企业成本的研究,提出对作业成本管理要从生产消耗、工艺操作的标准以及企业管理制度等方面入手,逐一登记,逐一计算,累计加总,分析对比等方面进行进一步的加强。

第3章 文献评述

通过各位专家学者的不断探索研究,作业成本法理论己经趋近完整,被各企业所了解,经过几十年的研究、探索,现在己经有许多有关作业成本法的文献被发表出来,不断的提升了作业成本法在企业成本核算中的地位。就此,作业成本法被大部分企业所接受,并且十分乐意将先进的作业成本思想运用到企业自身生产经营中去。

总结国外学者对作业成本法的研究,无论是理论还是实践应用都已经口趋完

善,从主要针对某一行业发展到针对企业决策的某一方面,旨在研究如何提高成本信息的有用性和如何利用先进的计算机技术拓展成本管理功能,从而尽可能地提高成本管理效率。许多企业都已把传统成本管理转向作业成本管理,普遍规范了运作,提高了内部管理效益。作业成本法正被越来越多的企业所接受和采纳,在不断地发展、完善和创新中,逐步成为企业现代化管理必不可少的工具。

在我国,由于引进时间较晚,经济实力相比国外较弱等原因使得ABC尚未得到广泛应用,应用领域主要集中在制造业,铁路运输、物流、教育、传媒、银行、医疗、保险以及饭店等许多非制造业企业,虽也有所涉及,但仍有一些问题,如作业成本法运用的不完全性等等。总的来说,国内研究中作业成本法理论介绍和应用模式居多,案例研究不足,其应用仍处在刚起步阶段,还有很多不适应的地方,需要不断改进与完善。

通过研究国内外应用现状,发现作业成本法在家电制造业应用的文献较少仅有的文献也存在着一些不足:①研究内容有所侧重,多是针对某一方面的应用研究,不具有全面性和代表性,不足以推广应用;②即使是应用研究,也多偏重理论,缺乏实践验证过程,不能做到实践应用与理论的结合;③没有能够把作业成本法与现有成本核算方法联系起来,存在脱节的地方,研究成果的价值和效用性不高。

参考文献

[1]Cooper Robin. The Rise of Activity-Based Costing-Part Two: When Do I Need an Activity-Based Cost System. Journal of Cost Management, 1988:45-54

[2]Cooper Robin, Kaplan Robert. Measure Cost Right: Make the Right Decisions. Harvard Business Review.1988:96-102.

[3]P. B. B. Tourney. Common cents: the ABC performance breakthrough [J]. Cost Technology.1991.

[4]Noreen.Conditions under which activity-based cost systems provide relevant costs[J].Journal of Management Accounting Research. 1991(3):159-168.

[5]Prasert Nakcharoen, K.J.Rogers, Activity-Based Costing Approach to Equipment Selection Problem For Flexible Manufacturing Systems, Annals of Operations Research.2006(3): 239-246.

[6]Eunsup S.Shim.A.J.A survery of U.S manufactures on implement of ABC[J].Stagliano Cost Management Boston.Mar/Apr.1997:33-45.

[7]Michael E. Porter. Competitive Advantage: Creating and Sustaining Superior Performance [J]. Boston Harvard Business School Press. 1988:13-15.

[8]Robert Vokurka,Rhonda Lummus .At what overhead level does actibity-based costing pay off Production and Inventory Management Journa1.2001(1):40-47.

[9]Greenwood T. G., Reeve J. M. Activity based cost management for continuous improvement: A process design framework [J]. Journal of Cost Management for the Manufacturing Industry. 1992(4):11-12

[10]Coober Robin_ Kablan Robert. Measure Cost Right: Make the Right Decisions. Harvard Business Review.1988:96-102.

[11]Allen Allnoch. ABC gains popularity as decision-marking tool[J]. Lie Solutions Norcross.1997(1):90-98

[12]易中胜,马贤明,陈良.管理会计:挑战、对策与设想[J].会计研究.1988(6).

[13]刘谊.对煤炭企业实行全方位成本管理的探讨[J].中国煤炭工业.1998(3):32-33.

[14]余绪缨.管理会计[M].北京首都经贸大学出版社.2007:473-477.

[15]王光远.作业会计的基本概念[J].会计研究.1995(7).

[16]胡玉明.高级成本管理会计[M].厦门大学出版社.2002:67-81

[17]刘运国.管理会计前言[M].北京清华大学出版社.2003

[18]李定安,林志文.ABC, EVA和BSC的战略成本管理整合模型[J].财会月刊:a会计.2004(10A):16-17.

[19]马克玲.作业成本法、价值链和业务流程再造整合应用[J].辽宁工程技术大学学报:社会科学版.2005(1):60-62.

[20]李艳芳,朱辉.浅谈作业成本管理在企业中的应用一以河北省装备制造业为例[J].财会通讯.2010(5):125-126.

[21]屈航.浅谈作业成本法的发展历程及国内外应用[J].财会通讯.2010(20):52-53.

[22]王平心.作业成本计算理论与应用研究[M].沈阳东北财经大学出版社.2001:8-34.

[23]任翔,安玉琢,王云峰.作业成本法在产品非制造费用分配上的应用研究[J].财会研究.2006(4):36-37

[24]张蕊,饶斌,吴炜.作业成本法在卷烟制造业成本核算中的应用研究[J].会计研究.2006(7):59-65.

[25]刘宏志.作业成本法的应用与实践[D].暨南大学.2006.

[26]龚光明,王辉.ABC-EVA集成成本系统及其在资产配置中的应用[J].财经理论与实践.2006(5):68-71

[27]冯雷平.几种成本管理方法战略性整合的思考[J].Group Economy.2007(8S):137-137.

[28]刘晓善.后现代组织理论与作业成本法的整合研究[J].财会通讯:学术版.2007(1).

[29]陈艳.论物流作业成本管理在企业中的实施[J].安阳师范学院学报.2011(1):96-99.

[30]杜耀波,陈利明,张冬琴.作业成本法在S丁公司管理中的应用[J].煤炭经济研究.2015(10):73-76.

[31]唐波.加工贸易企业成本管理方法分析与探讨一以D公司为例[J].当代会计.2015(12).

[32]张人千,魏法杰.作业成本法的实用化模型探讨[J].工业工程.2000(1):90-93.

[33]于增彪,王竞达,聂惠贤,等.从传统成本系统向作业成本系统的迈进一洛铜集团机台作业成本案例研究[J].财务与会计.2005(12):12-16.

[34]郭莲.作业成本法在我国的应用前景一与传统成本法比较视角[J].财会研究.2011(20):33-35.

[35]冯巧根.成本会计创新与资源消耗会计[J].会计研究.2006(12):33-40.

[36]王文庆,云庆夏.矿石成本的多元数据分析[J].有色金属工程.1995(4).

[37]王世纯.加强作业成本管理降低选矿成本[J].冶金财会.2003(4):19-20.

第1章 国外研究综述

作业成本法又叫做ABC成本法,这一成本核算方法最早是出现在1920年左右的西方国家,由于几次工业革命对企业生产带来了巨大的变化,西方学家己经发现传统成本方法已经无法反映企业生产的实际情况,因此提出了作业成本法这一新的成本核算方法概念。

(1)国外作业成本法的发展

著名的会计学家埃里克勒1920年提出了水力发电这一行业传统成本核算方法中所消耗的直接生产成本要远远低于其间接生产成本,因此,间接生产成本的分配对企业核算最终产品成本的影响非常之大。

在1950年至1960年之间,埃里克勒又提出了作业成本法这个新的成本核算方式的概念,他把作业成本法划分为作业、作业中心、作业动因、作业会计等多个成本概念[1],并被广泛流传。

1980年,美国哈佛大学Cooper Robin等人将资源、作业、产品等作为成本核算的核心,这也掀起了西方学者对研究作业成本法的热潮[2]。

(2)对作业成本法概念的研究

詹姆斯布林逊《作业为基础的成本核算方法》提出了多个有关作业成本的全新概念,譬如作业成本、作业中心、成本库、作业动因等。

(3)对作业成本法下间接成本分配的研究

1971年,乔治斯托布斯在《作业成本核算和投入产出》这一文中指出了传统成本法下按照公式来分配间接成本是不合理的,因此提出在作业成本法下应该用作业来分配间接成本[3]。同时他也把成本核算和企业决策相联系在一起,并将会计信息系统运用到了作业成本法的理论中去。又提出作业成本法和会计目标两者是一个不可或缺的一个整体,想要了解成本的实质,就必须要先明白企业会计核算的目标是什么,这主要是为了能够更好的为企业的管理者提供管理决策的依据。如果仅仅只计算完工产品的成本,强行把成本划分为直接材料、直接人工和间接费用,这是无法正确的进行产品分配的。相反的,应该要考虑到生产的每一个步骤,依据每个步骤所耗用的量来计算每个步骤的实际成本到底是多少。

(4)对作业成本法动因划分的研究

20世纪90年代,Noreen提出实施作业成本法的必须满足[4]:第一,一个成本库有且只有一个作业中心与其对应,并且一个作业中心只能对应一个成本库,以免一个作业中心被重复分配;第二,动因和作业中心也是如此,一个成本动因只能被划分到一个作业中心中去,一个作业中心有且只有一个成本动因。

(5)作业成本法对企业决策影响的研究

乔治托布斯教授在1971年时,《作业成本法和投入产出会计》一文中提出了作业成本、投入与产出等概念,并且指出企业应该关心的是一项资源从投入到产出是如何被一步一步消耗掉的,以及它都被消耗到了哪里去,而不只是关心最终产品的生产成本。这样才能有利于企业了解整个生产过程的消耗,有利于制定出合理化的定价策略[5]。

1997年Eunsup Shim在ABC对美国工业企业影响的调查中指出对运用作业成本法和没有运用作业成本法的企业进行对比发现,运用作业成本法的企业在成本信息的准确性以及决策的有效性方面都明显的高于未采用作业成本法的企业[6]。

Joseph Crance等人在2001年《作业成本法对企业管理的影响》一文中提出企业管理者应该关注与资源与作业的消耗,因为这些信息可以为企业决策提供信息[7]。他们认为作业成本法是一种有效的途径来增加企业决策的准确决策。

(6)作业成本法下间接费用对企业产品成本影响的研究

Robert vokurka和Rhonda Lummus通过对来自不同企业的多个产品进行了分析,发现不管间接费用占整个生产费用的比例是高还是低,实施作业成本法后计算得出的产品成本都可以更加的接近产品的实际成本[8]。

(7)将作业成本法运用于企业实际生产的研究

Takoe Yoshikawa 1993年在《成本管理理论》中利用作业成本法在企业中的实际核算和管理运用,分析得出作业成本法和传统成本核算方法的差异[9]。

库伯和卡普兰教授在1995年对多家大型公司实施作业成本法,在实施过程中在企业成本管理,经营业绩以及企业竞争力等方面都有了显著的提升效果[10]。

Allen在1997年《作业成本法是决策一市场工具》一文中指出,如果企业的产品类别繁多、而产品的产量差别又大,那么这类企业实施作业成本法的效果就越好[11]。

第2章 国内研究综述

相比国外的研究,我国的作业成本法要到1980年至1990年期间才开始有所发展,伴随着改革开放,国外的优秀理念随着他们的资本一起涌入中国市场,作业成本也就是在这时进入了我国专家的研究中。

(1)作业成本法的发展

1988年,由易中胜、马贤明等人[12]在《会计研究》中发表等文章提到作业成本法,这时作业成本法第一次被引入我国会计学界,第一次有我国专家开始研究作业成本法。在此之后,作业成本法在全国范围内受到了广泛的关注,在会计学界受到了热力的追捧。不过在早期,我国的专家对作业成本法的研究仅仅是停留在理论方法,并没有国内的案例可以提供给专家进行研究,只能借鉴国外案例进行分析。要运用作业成本法必须要是信息化水平比较发达才可以,因为作业成本法需要大量的数据支持。在二十世纪八十年代左右,我国的信息化水平较低还无法为作业成本法提供扎实的数据支持。由于实践性较差,所以许多专家学者也就没有进一步的对作业成本法进行更加深入的研究。

刘谊(1998 )[13]指出在如今的经济形势下,由于企业经营模式、销售方式、生产工艺等方面的不断更新,传统成本法己经无法满足企业管理层对成本信息的准确性的要求。

(2)对作业成本法概念定义的研究

随着我国进入改革开放时期,经济发展迅速,科技化水平越来越高,这些为作业成本法的研究提供了十分有利的条件,作业成本法在我国的研究进入了一个新的时代。厦门大学的余绪缨教授[14]首先对作业成本法进行全面系统的研究,他在《会计研究》中发表了很多篇系统介绍作业成本法相关概念,计算方法的文章,并且试图将作业成本法的理论运用到企业的实际管理中去。

(3)作业成本法对企业经营管理的研究

1996年,王光远[15]认为作业成本法是一种先进的核算方法,它可以反映出作业活动的动态,并在会计核心期刊上发表了自己的研究成果。他揭示了作业成本法如何帮助企业对决策和管理等方面的改善。

胡玉明(2002)[16]在高级成本管理会计一书中提出了内部责任会计这个说法,是通过尽量降低生产成本来提升各种资源的利用率。

刘远国(2003)[17]在管理会计前言一书中基于作业成本法在我国的中小型企业运用的缺失,指出了这是源于大部分中小企业的管理者只重视短期的经济效益而忽略了企业应该更加注重的是长远的利益。

李定安、林志文(2004)[18]以成本管理为出发点,以价值的创造为目的,提高企业综雀能力为目标,运用作业成本法分析企业竞争力,并且对企业的战略目标进行了整理。以价值创造为目的,提高企业综合能力。

马克玲(2005)[19]通过分析现在企业管理层对实际管理方面的需求,将作业成本法和流程再造相结合的整个流程,从而形成了一种新的成本管理方法,通过这种方法可以展示出企业产品升值可以让管理层清晰的了解到成本发生的每个地方,有利于降低成本的不合理耗用,提高利用率,提升企业经济效益。

李艳芳、朱辉(2010)[20]认为作业成本管理不仅可以优化企业定价决策还可以优化企业的资源配置,使得企业可以不用被动的被选择,而是可以主动的选择供应商和客户。

(4)对作业成本体系建立的研究

1999年,屈航[21]在描述作业成本法相关概念的同时,把作业成本法的计算分成了两个步骤进行,第一就是分析整个生产过程中创造出来的价值,第二步就是生产中的制造费用按照一定的分配比例分配产品中去。

通过之前专家学者的不断探索,作业成本法己经在会计学界引起了广泛的关注和认可。2000年,欧佩玉、王平心[22]将作业成本理论与我国制造业企业的实际情况相结合,为其构建了作业成本核算体系,通过分析发现实施作业成本法确实对降低资源浪费,控制成本过高的方面有着十分有效的作用。

任翔、安玉豫、王云峰(2006)[23]提出作业成本法中的间接成本分配需要选择一个合理的分配指标进行,这个指标就是动因。

张蕊等人[24]在2006年提出在进行作业成本法核算时,一定要明确成本动因以及如何将作业在产品之间进行合理的分配。这样才可以使得作业成本法的核算结果更加准确、符合实际。

2006年,刘宏志[25]以一家成功实施作业成本法的纺织企业作为例子,打消了人们对作业成本法的一些误解,比如,只有信息化水平高,经济实力强的企业才能实施作业成本法。他认为作业成本法的实施并不是一赋而就的,也不一定要在企业的全部生产经营活动中进行,可以只在某一些核算环节中进行试验,通过试验结果再进一步实施作业成本法。

龚光明(2006)[26]提出通过编制作业预算结合作业成本管理来进行成本管理的想法。主要流程是设定企业的成本管理目标,制定成本管理重点,分析成本动因,构建作业成本框架,计算成本信息,编制预算,从而进行成本控制。

冯雷平(2007)[27]指出每一种成本管理方法都有其自身的适用范围以及局限性,没有哪一种成本管理方法是适用于所有企业。提出了我们需要结合战略成本管理方法和作业成本法的优点,相互弥补、取长补短才能做到更加全面的、有效的实现成本管理。

刘晓善(2007)[28]垮旨出作业成本法不受企业下设的部门框架制约,因此它的适用范围也就越广,并且可以适应不同的组织形态。

陈艳[29]在2011年提出了选择时间作为作业成本的动因这一新的分配依据,这样可以节省核算时间和过程,又可以提高成本信息的精确度。

(5)对作业成本法实施的条件要求的研究

刘玉明等人在中国会计教授会1999年上提出如果是一些不提供产品生产的企业,或者是生产的产品比较单一的企业,又或者是一些劳动密集型企业的话,就不适用作业成本法来核算其成本。

杜耀波[30]2015年提出了运用作业成本法需要大量的数据支持,因此对企业信息化管理水平要求很高。所以目前部分中等偏大型企业在运用作业成本法核算成本,并根据它的分析数据对企业成本做进一步的控制。

唐波[31]2016年提出,推动企业实行作业成本法的是企业实行了绩效考核制度,并将考核标准细化到各部门的费用之上。而能支撑起作业成本法运作的是强大的ERP生产管理系统。

(6)对作业成本法优缺点的研究

张人千、魏法杰[32]在2001年从实用性方面,通过建立不同的作业成本法的模型来分析了作业成本法在企业实际运用中的优缺点。

于增彪、王竟达等(2006)[33]认为传统成本法与作业成本法两者并不是两种完全不同的成本核算方法,二者有着一定紧密的联系,企业在实施作业成本法的同时,不能抛弃原有的传统成本法。应该取长补短,结合两者的优势将作业成本体系不断的改进。

郭莲(2011)[34]在对中华制造厂的作业成本法和传统成本法进行对比时,总结了作业成本法相比较于传统成本法的优势,并且企业实施作业成本法的重要性和必然趋势。

冯巧根(2006)[35] 指出了作业成本法的不足并且提出了通过计算弹性边际成本可以弥补作业成本法核算上的不足之处。这样的创新性结合可以提高企业的管理水平以及战略管理目标。

(7)对作业成本分析方法的研究

王文庆(1995)[36]采用了多种分析方法,比如:主要成因分析法,因素分析法等对矿业企业的成本核算进行分析,从而找到了影响企业成本变动的主要因素。

王世纯(2003)[37]通过对大型钢铁行业企业成本的研究,提出对作业成本管理要从生产消耗、工艺操作的标准以及企业管理制度等方面入手,逐一登记,逐一计算,累计加总,分析对比等方面进行进一步的加强。

第3章 文献评述

通过各位专家学者的不断探索研究,作业成本法理论己经趋近完整,被各企业所了解,经过几十年的研究、探索,现在己经有许多有关作业成本法的文献被发表出来,不断的提升了作业成本法在企业成本核算中的地位。就此,作业成本法被大部分企业所接受,并且十分乐意将先进的作业成本思想运用到企业自身生产经营中去。

总结国外学者对作业成本法的研究,无论是理论还是实践应用都已经口趋完

善,从主要针对某一行业发展到针对企业决策的某一方面,旨在研究如何提高成本信息的有用性和如何利用先进的计算机技术拓展成本管理功能,从而尽可能地提高成本管理效率。许多企业都已把传统成本管理转向作业成本管理,普遍规范了运作,提高了内部管理效益。作业成本法正被越来越多的企业所接受和采纳,在不断地发展、完善和创新中,逐步成为企业现代化管理必不可少的工具。

在我国,由于引进时间较晚,经济实力相比国外较弱等原因使得ABC尚未得到广泛应用,应用领域主要集中在制造业,铁路运输、物流、教育、传媒、银行、医疗、保险以及饭店等许多非制造业企业,虽也有所涉及,但仍有一些问题,如作业成本法运用的不完全性等等。总的来说,国内研究中作业成本法理论介绍和应用模式居多,案例研究不足,其应用仍处在刚起步阶段,还有很多不适应的地方,需要不断改进与完善。

通过研究国内外应用现状,发现作业成本法在家电制造业应用的文献较少仅有的文献也存在着一些不足:①研究内容有所侧重,多是针对某一方面的应用研究,不具有全面性和代表性,不足以推广应用;②即使是应用研究,也多偏重理论,缺乏实践验证过程,不能做到实践应用与理论的结合;③没有能够把作业成本法与现有成本核算方法联系起来,存在脱节的地方,研究成果的价值和效用性不高。

参考文献

[1]Cooper Robin. The Rise of Activity-Based Costing-Part Two: When Do I Need an Activity-Based Cost System. Journal of Cost Management, 1988:45-54

[2]Cooper Robin, Kaplan Robert. Measure Cost Right: Make the Right Decisions. Harvard Business Review.1988:96-102.

[3]P. B. B. Tourney. Common cents: the ABC performance breakthrough [J]. Cost Technology.1991.

[4]Noreen.Conditions under which activity-based cost systems provide relevant costs[J].Journal of Management Accounting Research. 1991(3):159-168.

[5]Prasert Nakcharoen, K.J.Rogers, Activity-Based Costing Approach to Equipment Selection Problem For Flexible Manufacturing Systems, Annals of Operations Research.2006(3): 239-246.

[6]Eunsup S.Shim.A.J.A survery of U.S manufactures on implement of ABC[J].Stagliano Cost Management Boston.Mar/Apr.1997:33-45.

[7]Michael E. Porter. Competitive Advantage: Creating and Sustaining Superior Performance [J]. Boston Harvard Business School Press. 1988:13-15.

[8]Robert Vokurka,Rhonda Lummus .At what overhead level does actibity-based costing pay off Production and Inventory Management Journa1.2001(1):40-47.

[9]Greenwood T. G., Reeve J. M. Activity based cost management for continuous improvement: A process design framework [J]. Journal of Cost Management for the Manufacturing Industry. 1992(4):11-12

[10]Coober Robin_ Kablan Robert. Measure Cost Right: Make the Right Decisions. Harvard Business Review.1988:96-102.

[11]Allen Allnoch. ABC gains popularity as decision-marking tool[J]. Lie Solutions Norcross.1997(1):90-98

[12]易中胜,马贤明,陈良.管理会计:挑战、对策与设想[J].会计研究.1988(6).

[13]刘谊.对煤炭企业实行全方位成本管理的探讨[J].中国煤炭工业.1998(3):32-33.

[14]余绪缨.管理会计[M].北京首都经贸大学出版社.2007:473-477.

[15]王光远.作业会计的基本概念[J].会计研究.1995(7).

[16]胡玉明.高级成本管理会计[M].厦门大学出版社.2002:67-81

[17]刘运国.管理会计前言[M].北京清华大学出版社.2003

[18]李定安,林志文.ABC, EVA和BSC的战略成本管理整合模型[J].财会月刊:a会计.2004(10A):16-17.

[19]马克玲.作业成本法、价值链和业务流程再造整合应用[J].辽宁工程技术大学学报:社会科学版.2005(1):60-62.

[20]李艳芳,朱辉.浅谈作业成本管理在企业中的应用一以河北省装备制造业为例[J].财会通讯.2010(5):125-126.

[21]屈航.浅谈作业成本法的发展历程及国内外应用[J].财会通讯.2010(20):52-53.

[22]王平心.作业成本计算理论与应用研究[M].沈阳东北财经大学出版社.2001:8-34.

[23]任翔,安玉琢,王云峰.作业成本法在产品非制造费用分配上的应用研究[J].财会研究.2006(4):36-37

[24]张蕊,饶斌,吴炜.作业成本法在卷烟制造业成本核算中的应用研究[J].会计研究.2006(7):59-65.

[25]刘宏志.作业成本法的应用与实践[D].暨南大学.2006.

[26]龚光明,王辉.ABC-EVA集成成本系统及其在资产配置中的应用[J].财经理论与实践.2006(5):68-71

[27]冯雷平.几种成本管理方法战略性整合的思考[J].Group Economy.2007(8S):137-137.

[28]刘晓善.后现代组织理论与作业成本法的整合研究[J].财会通讯:学术版.2007(1).

[29]陈艳.论物流作业成本管理在企业中的实施[J].安阳师范学院学报.2011(1):96-99.

[30]杜耀波,陈利明,张冬琴.作业成本法在S丁公司管理中的应用[J].煤炭经济研究.2015(10):73-76.

[31]唐波.加工贸易企业成本管理方法分析与探讨一以D公司为例[J].当代会计.2015(12).

[32]张人千,魏法杰.作业成本法的实用化模型探讨[J].工业工程.2000(1):90-93.

[33]于增彪,王竞达,聂惠贤,等.从传统成本系统向作业成本系统的迈进一洛铜集团机台作业成本案例研究[J].财务与会计.2005(12):12-16.

[34]郭莲.作业成本法在我国的应用前景一与传统成本法比较视角[J].财会研究.2011(20):33-35.

[35]冯巧根.成本会计创新与资源消耗会计[J].会计研究.2006(12):33-40.

[36]王文庆,云庆夏.矿石成本的多元数据分析[J].有色金属工程.1995(4).

[37]王世纯.加强作业成本管理降低选矿成本[J].冶金财会.2003(4):19-20.