��ICP��112451047180��-6

������������Ӱ����ʵ�ʵ֤����

ժҪ

�����й����������羭����ϵ�������У���һ�����÷��ٷ�չ��������Ҫ���õ����������һֱ��ѧ�߹�ע�Ľ��㡣����ƽ��������Ϊ������֮�������仯�������������ʵı䶯������֮�⣬���ʷ�����ʱ���Ŀ������ģ�����۵�����Ҳ��ʾ������Ի�����Ӱ���ϵ�������ź�۱��������������Լ��������ߵı仯��������Ҫ�����������ӡ����Ľ�������������ʵ����۹�ϵ����ش������ƣ�ʹ�ü����������� ���� 2005 �� 7 ��—2019 �� 2 ����������������Ч�Ľ�������ͻ��ʣ�ֱ�ӱ�۷����� 7 ������ָ��� 164 ���¶��������ݣ����� VAR ģ�ͽ���ʵ֤������ʵ֤������֣���һ������ƽ���������ҹ����ã��ڶ������������ǻ��ʵĸ�����ԭ������ ��������������Ǹ���ص�Ӱ���ϵ�����ģ�����ͨ����۱仯Ӱ����ʵĴ���·����Ϊ��������������ڴ����������߽��飺�Ż��������ߺ������������ߵĴ��䣻 ��ǿ���ʺͻ��ʵ��г���Э���ԣ�����ǿ�ʱ���Ŀ�ʱ�������

�ؼ��ʣ�����������ʣ�VAR ��̬ģ��

Ŀ ¼

ժҪ 1

Abstract ��

Ŀ¼ ��

һ ���� 1

��һ���о��������о����� 1

�������������� 2

����������������� 3

�� ����һ���������ı䶯�������� 5

��һ������һ��ʱ䶯�������� 5

��������������䶯�������� 7

����������һ��ʺ���������䶯��ϵ���� 8

�� ����Ի���Ӱ��Ĵ������Ʒ��� 10

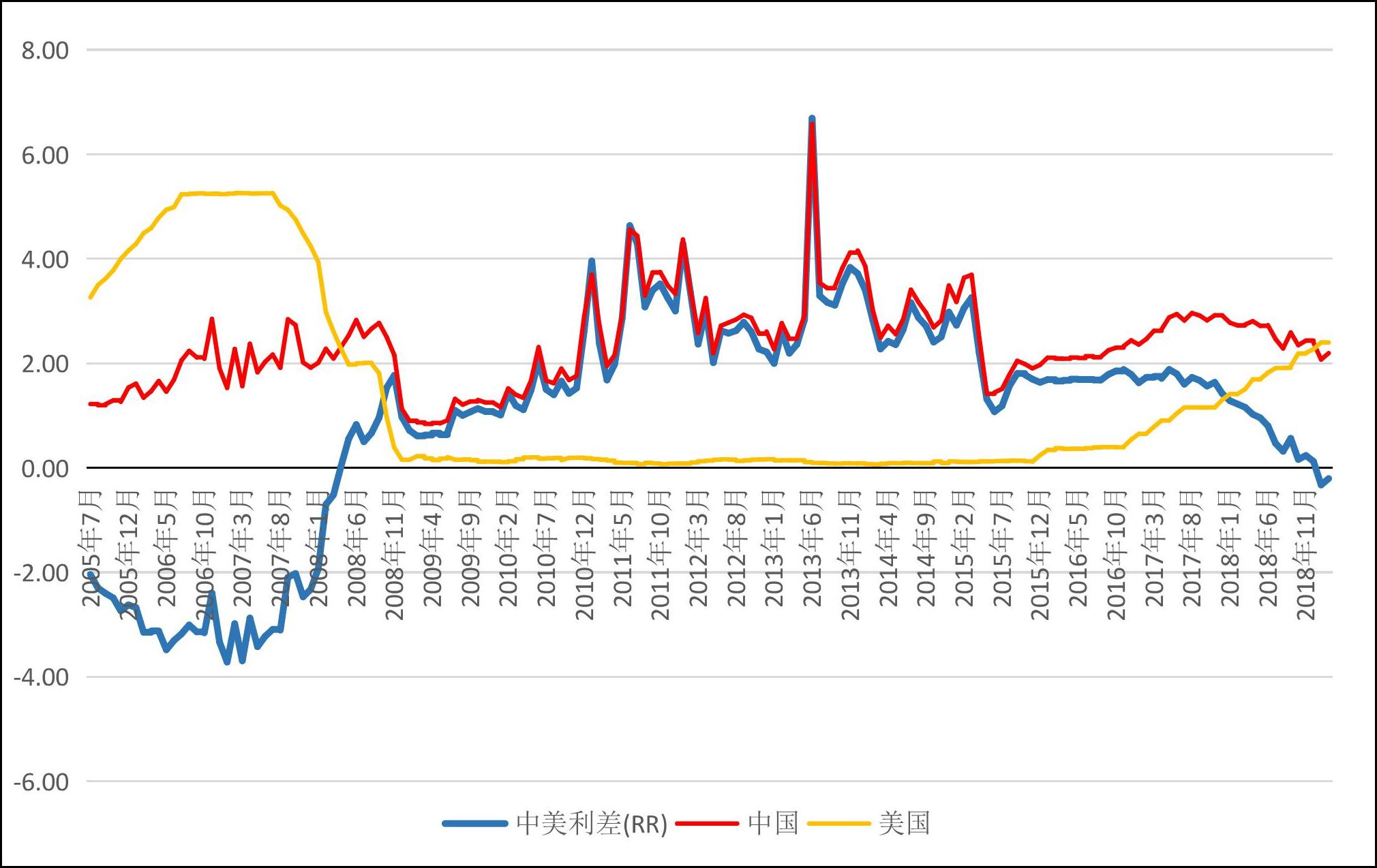

�� ����ѡȡ�������ʵ 14

��һ�����������ݵ�ѡȡ���� 14

������ɢ��ͼ��������ʵ 15

�� ��������Ӱ����ʵ�ʵ֤���� 19

��һ�������Իع�ģ�͵Ĺ�������� 19

������������������� 22

������������Ӧ���� 24

���ģ�����ֽ���� 31

�� ��������Ի���Ӱ��Ľ�����Բ� 32

��һ����������Ի���Ӱ�����Ҫʵ֤���� 32

��������������Ի���Ӱ�����ضԲ� 33

����� 34

�� ¼ 35

һ ����

��һ���о��������о�����

2018 ������������˰��������Ħ����ó��ս���ҹ����ò����˲���Ӱ�죬�;��ò�����ԣ�����ó��ս���������������侭���˻�ʧ�������������“����һ��ʴ�����Ϊ��”�Ĵ�����֪����ָ����һ�ɳ�ʼ�Ļ������˶������ݻ���ϵ��Ħ���� �����������������淢������ͼͨ������ȫ���ʱ�������������ͷ��ǿ����λ�Ķ��Ծ�����������Ϊ������ͨ��������ֵ���Լ���������Ԫ��ǿ�Ƶ�λ��һ�������ʹ�����ڹ���ó���м���ʹ����Ԫ��һ“Ӳͨ��”����һ�����ֿ���ʹ�����ʱ�ԴԴ���ϵ����������Ľ����г����Ӷ�Ϊ�侭�÷�չ�ṩ�ۺ���ʱ�֧�֡���������Ϊ�����г�����������������ʵı䶯����Ӧ������һЩ�ɿصĻ������߹��ߣ�����Ϊ���������������������������Ϊ���������ʹ��ߡ����ڶ�������У����ʵı䶯��Ӧȡ���ڹ����֮���������Ҳ����˵���������������������Ӱ����ʱ䶯����Ҫ���ء�

���⣬�й��ĸ↑���Ѵ� 40 ���꣬�й����������羭�õ���ϵ�������ܡ��й�����������������ڣ�����ȷſ������г��롣���ֽ��ҹ����ý����³�̬�� �����и��ٷ�չ������ѹ�������ֽ��ڷ����������ӣ��������գ���ծ����պ����÷��ա���ǰ���ҹ���������������г����ĸ����ҹ��ʻ����̲��ϼӿ죬 ���� 2015 �� 8 �� 11 �ս��л��ʸĸ2016 ������Ҽ��� SDRs �»������ӡ��ھ������Ʋ��ϱ仯ʱ����������������Ի���Ӱ������أ����վ��������ƽ�����ۣ������ǻ��ʱ䶯�ľ������ء��������ڣ��������������������֮������й�����- �������ʣ���ͬ��Ϊ������ô�����ʱ������й������������⽫�ֱ��������ҵĹ����������Ԫ�Ĺ���Ӧ�������һ���Ʋ�δ�õ���ת����ô����������Ԫ�Ļ��ʼ۸����γɱ�ֵԤ��������ǿ�ң����մ�������һ��ʵı�ֵ��

�����������г����ù��ң������ʱ䶯���Թ��ʾ��ò����ش�Ӱ�죻�й���Ϊ��չ�й��ҵĽܳ����ͣ��ڷ�չ�й��һ���ʾ�����á���ˣ��о�������������Ի��ʵ�Ӱ�죬�ܳ���˽��ҹ�������������ʾ���֮��Ĺ�ϵ�������жϺ�۾��õ�����״����Ԥ�ڣ�Ϊ�����ƶ����ƶ���Ч�����������ߵȺ�۾��������ṩ��Ҫ��Ϣ�Լ��ҹ���α���Э�������ֹ����⾭�õ�ƽ��������Ҫ��ѧ������ʵ���塣��Ȼ�� ��������������ʹ�ϵ���о����ױȽ϶࣬����ֻ�Dz����ڷ�������Ӱ����ʱ䶯�ĵ�һ���������“811 ���”֮ǰ�����ݵ��о��������ֽ��й����û����µ��о��Ƚ��١����Ÿĸ↑���ս����룬�������г����û������Ϸ����仯��������Ҫ�������¾��û��������ݣ������ҹ�����ƽ�ȷ�չ������������ۺ�ʵ֤�ϲ���������������Ӱ����ʱ䶯�Ĵ������ơ����ĵıʹ������ھ�����ȫ����ھ�����Ӱ����ʱ䶯���м������������ڴ����ý����������������Ի��ʱ䶯�ij��ЧӦ����˱����� 2005 ������ 2019 �� 2 �µ��������������Լ��������м������˵Ľ�����ͻ���������Ϊ�о�����ͨ�����佨�����۹�ϵģ�ͣ����ü�������������ʹ��ʵ֤�������з�������̽����������Ի���Ӱ��������ͬʱ������������ʵ�֮��Ĵ���;����ʵ֤������������ԵĶԲߺͽ��顣

��������������

������ѧ�����������������ʵĹ�ϵ���⣬�ͷ�ӳ��������ʹ�ϵ������ƽ������չ���˴��������۷�����ʵ֤�о����һ��ڲ�ͬ���ӽǵó��˸��в���Ľ��ۡ������������Ķ�����������ף����о�����Ҫ������������������ʵ�������֤����������ʵ�ʵ֤��������������ʵĽṹ���о���������Ρ�

���ȣ�����������ʵ�������֤�Ƕȿ���Chinn & Meredith [1](1998)��Ϊ�ڽ�Ϊ���ݵ�Ͷ���У������ʻ��ұȵ����ʻ��ҽ�������ֵ����ʱ���Ϊ���ݵĵ�Ͷ�ʹ����У� ����ƽ�������Dz������ġ����ҹ����١�����[2]��1997��ͬ��ָ�����ҹ����û����У������������۲����á�������[3]��1997���ڶ�����ƽ�����۽����ʵ����������������й������ݽ��м����Ҳ��������ƽ�����۲��������й����λ۸�[4]��2008�� ѡ���ҹ� 1985 �� 2006 ������������ʵ������������һ��ʱ仯�ʽ����о�������������߳��ھ��⣬�������������ҹ��ʱ��������ʵ��Խ�С�ľ��������������������г����ĸ���ƽ�����ҹ��ʻ����ʱ��˻��Ŀ��š�֮������[5]��2010���ֶԴ˽������о���������Ի��ʴ������Ƶ����۷�����Ϊ�����������˻��ʵ�·������ģ�͡�ʵ֤�о��������������Ի��ʱ䶯�Ĵ���·��������ƽ�����۸�Ϊ���ӣ� �Ҵ�����ʽ��ЧӦ��С�� 2005 �� 7 �»��ǰ����ڲ�֮ͬ����������[6]��2011�����ڻ������ߺ͵ֲ�����ƽ��ģ�ͽ����о����о����۵ó��й�����������ʴ������ƻ�û���γɣ�����˵����Ӱ����ʵ�·���в���������һ骡�������[7]��2016����ʵ֤���潨��ģ�Ͳ������㷨���й��ƣ��о����� 2010 �� 2016 ���“����-����”�����̬����������ײ�����ƽ�۲��֣�Ҳ����˵������ƽ�����۾���һ���������ԡ��ۺ�����ѧ�߶�����������ʵ�������֤�����ǿ��Է��֣����������ҹ������г����ĸ������������֣����������������ҹ������Բ�ǿ�������������г����ĸ���̵ij����ƽ�����Խ��Խ�������ҹ��ľ���״��������

��Σ�����������ʵ�ʵ֤��֤�ĽǶȣ���������ȫ��[8]��2003�����ø������������ķ���̽�����ҹ����������ʺ�ʵ��������ʵ�ʻ��ʺ��������֮���Ӱ��Ĺ�ϵ�����۵ó�����֮��û���Ӱ���ϵ�����������ҹ��������г��ͻ����г�����ȫ�����ʺͻ��ʴ��������ܵ���Լ��Ч�������ԡ�������[9]��2010�����������Իع��ԪGARCH ģ�ͣ����������������ʵ���������������о���ѡȡ�ҹ� 2002 ���� 2009 ��������������ݣ������ߵ�������ϵ���з�����ʵ֤������������֮����ʶ���������ʲ����������ã������ڻ��ǰ���������������һ��ʶ���������Ӱ�졣���µľ��û����£��ܽ����Ծ���[10]��2018�����ýṹͻ���Լ� VAR ģ���о��й����������ʵĴ������ƺ���Ч�ԡ�������Ϊ�����ʺ����ʵIJ�������ԭ����Ҫ������������֮���Ӱ�첻�ɿ������ʺͻ����г��Ĵ�������ȱ����Ч�ԡ����ڵ�ǰ�Σ���Ԫ�������ߵĵ������й������кܴ��Ӱ�죬�������[11]��2019��ʹ�� MS-SVAR ģ�Ľ��˽ṹ�������ʶ����ƣ��ó���������Ϣ����������С������Ҷ��������ʱ�ֵ�����й�����ó��������Ч�����ۺ�����ѧ���о���������Է��֣����о���������ʹ�ϵ��һ�����ϣ��������ø�����������鷽ʽ�������Իع��Ԫģ�� MS-SVAR ģ�Ͷ��ּ��������Ӳ�ͬ�Ƕ�̽��������������������

�����������ʵĽṹ���о��ĽǶȣ�����������������ڹ�ϵ���棬 Macdonald & Nagayasu[12]��1999��ͨ��Э�����飬�� 14 ����ҵ���ľ����������ݽ��з�����ʵ֤�����������ͻ���֮����ڳ��ھ���Ĺ�ϵ��Dhamotharan & Ismail [13]

��2015��ѡȡ 2005-2013 ���й�������������������ϡ�ʹ��С��������̽������֮��Ĺ�ϵ�����۱����й�����������֮����ڳ��ڵ������ϵ���������п���ͨ���ı��������ȶ�����һ��ʡ�����������ʱ䶯�����棬�����[14]��2002����Զ�����Σ������������ʵ����⣬��̩�� 1993 ��-2000 ��� 32 �����ȵ���������Ϊ�������з������������������������ M-F ��չģ�ͣ���ָ�����ֻ������Ʒ�г��ͻ����г��Ƿ�ƽ�⣬���������������ͬ����䶯�ģ���������������������䶯��״

������ʹ��������ʲ���������䶯�����������ṹ���о���������������[15��] 2017��

��һ�������� MS-VAR ģ��ʵ֤�о����� 2005 ��“���”�������ʡ����ۺͻ���֮��Ķ�̬��ϵ��ʵ֤���������Ť�������ʳ�������˷������Ǻͻ��ʱ�ֵͬʱ���ڡ�������˾�ǿ�����С��[16](2018)�����Ʊ�۸��̩�չ������ģ�ͽ����о������������ɼ۲Ϣ���Լ���۲�����ض�����һ��ʵ�Ӱ�����“ʱ��”�ȶ��Ե�������

�����������������

�ۺ϶��ԣ��������Բ�ͬ���ҺͲ�ͬʱ������������֮��Ĺ�ϵ��չ�����о���Ϊ�����ṩ�˿ɹ�������о��ӽǣ�����ʮ����Ҫ����ʾ���塣������ѧ�߶�����ͻ����Ӱ��Ĺ�ϵ������о�ʮ��ϸ�£����Ǵ���������ʵ�������֤����������ʵ�ʵ֤��������������ʵĽṹ���о��ȽǶȽ���̽������������ֻ�Dz����ڷ�������Ӱ����ʱ䶯�ĵ�һ�������Ҷ���һ�������Ʋ�δ������ƪ���Ľ�ʾ����Ϊ�����ṩ����о��Ŀռ䡣������ˣ����Ź��ʱ�����������ߺͻ����г������ݱ䣬��������֮�������Ӱ����ʱ䶯�Ĵ������Ƽ��п��ܷ����ı䣬�����Ҫ������������ʵ���ھ��н�����Ļ����ϣ��������µ����ݾ���Щ����·��չ��ʵ֤���顣���ź�۱��������������Լ��������ߵı仯������ 2005 ������һ��ʸĸ��Ժ�2015����һ�ν��л�ģ������̲ο����м�����г����̻��ʣ���һ���Ʒ�ӳ�����Ĺ����ϵ��ʹ�û����г�����һ����ǿ��2018 ������ó��ս�ķ������ӹ��ʷ���Ӱ�콫��������������ȣ���Щ���صı仯��ʹ��������Ҫ�����������߹�ϵ��

���ڴˣ��������� 2005 ���������� 2019 ���������������������н��������˽������Լ�����һ��ʵ��¶�������Ϊ�о�����һ���棬�����۷����Ļ����ϣ��������ú�����Ч���м�����������������������Ϊ�������������֤����ͨ����Щ�м�����Ի��ʴ����Ĺ�ͬӰ�죬ʹ�� VAR ģ�ͣ�ͨ������������Ӧ������̽����������Ӱ����ʱ䶯�Ĵ���·����̽����������·������Ի��ʵ�Ӱ���������һ���棬����ѡȡ�����ݾ���ʱЧ���ص㣬��ۻ����;�������һֱ�ڱ仯�������й����ý����³�̬�����µľ��ñ������о���������ʵĹ�ϵ�Ƚ���ӱ��

�����

[1]Meredith,G.and Chinn,M. Long-horizon Uncovered Interest Rate Parity.National Bureau of Economic :Research, Working Paper,1998. No.6797.

[2]��,����.����һ��ʵľ������ؼ����Ʒ���[J].�����о�,1997.10:26-35.

[3]������,��Ƽ.����һ��ʡ������������ʱ�����[J].�����о�,1997(8).

[4]�λ۸�.���������-��������Э�����Ƶ�ʵ֤�����ͶԲ��о�[J].���ʽ����о�,2008.8:51-57.

[5]����.�������������һ��ʱ䶯��Ӱ�����[J].ͳ������Ϣ��̳,2010,25(4).

[6]����.��������������ˮƽ�������Ƶ��о�-���ڵֲ�����ƽ��ģ�͵�ʵ֤����[J].������ ��,2011(2).

[7]��һ�,������.��ȷ���ԡ�����������" ����-����” �����̬����: ������ʵ֤[J]. ���ʽ���,2016(12).

[8]������,��ȫ��.�۲�ͬ������������������ʵ�������[J].�ִ��ƾ�,2003.9:12-15.

[9]������,����.�����������������������ϵ��ʵ֤�о�:2005-2008[J].���ʽ����о�,2009(4).

[10]�ܽ�,�Ծ���.�й����ʺͻ����г�������Эͬ������[J].ͳ������Ϣ��̳.2018(12).

[11]��,���.���ʻ���ƽ�۹�ϵ�������������й���۾��ò����Ķ�̬������[J].ͳ����� ��,2019(09).

[12]Macdonald and Nenkhoff. The Approach to the Fixed Structure of Interest Rates and Foreign Exchange Rates[J]. Mathematical Finance,1999(2).

[13]Dhamotharan, L & Ismail,M.T.Exchange Rate and Interest Rate Differential in China: A Wavelet Approach. Advanced Science Letters, 2015,21(6).

[14]�����.�ۻ��������ʹ�ϵ:1993-2000 ��̩��ʵ������[J].���羭��,2002(5).

[15]����,������.����Ť���������۸�����ʲ���[J].���羭���о�, 2017(10).

[16]����,˾�ǿ�,��С��.̩�չ��ɼ۲���������һ��ʶ�̬����[J].���ʽ����о�,2018(01).

[17]����.��������ʡ����ʲ������ҹ��۸�ˮƽӰ��ıȽ��о�[J].��������,2011(12).

[18]�����.���ڹ����ʱ��������ҹ����й�ϵʵ֤����[J].�ִ���ó��ҵ,2013,25(02).

[19]������,�콭��.�����������ʱ䶯:�����ƶ��������ӽǵĽ���[J].���羭���о�,2015(12).

[20]������.���������:�������ֵ�����ξ���ѧ����[J].���羭��������,2011(09).

[21]�Ż���,��ǿ��.��������ʺͻ���������ϵ��ʵ֤�о�[J].�Ƽ������������ѧ,2018,26(9).