��ICP��112451047180��-6

���ڲ���Ƕȵ���ҵӪ����������

ժҪ����������ڲ��ϵط�չ������Ҳ�ڿ��ٵ���������ҵ����ҵ�ľ�������Ҳ�������ң�����Խ��Խ�����������ҵ������ڶ��ӵ������������ȥ����Ҫ���ó��������ӭ���κο��ܷ��������ѡ�Ӫ���������������������ҵ�е��۱��֣�����ҵ�ĸ������Դ����ˣ���ҵ���뾺�����־���ʱ��Ҫ����һ�п������õ���Դ��ʹ�䷢��������á�ͬʱ����ҵҪ��ȷ����Ӫ���������Ӷ�������ҵ����ʵ������ʹ��ҵ�ܹ��ھ�����׳��չ������������ҵӪ�������Ķ���ָ����Ϊ�������ݣ�ͨ����ҵ�ĸ�����ת����Ϊ���ۻ�����������ҵ����ת����������ҵ�Ը�����Դ�Ĺ����������������ݸ�������������˾Ϊ������������ҵ��Ӫ������������ȫ�桢��ȷ�ط�����

�ؼ��ʣ�Ӫ������;��ת��;ָ��;����

Ŀ¼

ժҪ���ؼ��� 1

һ������ 2

������ҵӪ�����������ĸ��Ŀ�ĺ����� 2

��һ����ҵӪ�����������ĸ�����Ŀ�� 2

��������ҵӪ���������������� 3

�������ݸ�������������˾�ļ����� 4

��һ����˾��� 4

��������˾��Ҫ��Ʒ 4

��������˾��ԭ������ּ 4

�ġ���ҵӪ������ָ����� 4

��һ�����ʲ���ת�ʷ��� 4

�����������ʲ���ת�ʷ��� 5

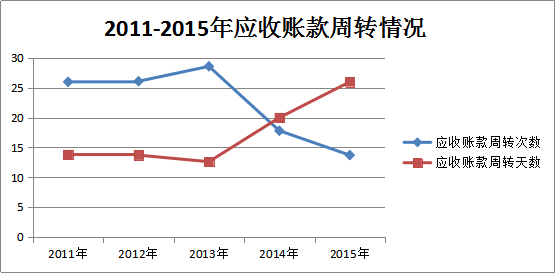

������Ӧ���˿���ת�ʷ��� 7

���ģ������ת�ʷ��� 9

���壩�̶��ʲ���ת�ʷ��� 9

�塢��ҵ���ڵ����⼰����ĶԲ� 11

��һ����ҵ���ڵ����� 11

�������������Ľ��� 11

�������� 15

����� 16

һ������

�Դ��й���Ϊ����ó����֯�е�һ����Ա���ҹ�������������������������Ѹ�ټӿ����ҹ����õķ�չ����ȫ��������ռ��һϯ֮�ء�Ϊ�ˣ���ҵ�쵼����Ҫ���ӿ۵Ŀ�����ҵ����������Ӱ�죬���ң�������ҲҪ�÷�չ���۹����ҵ���й����;��ߡ�����������ҵӵ�е�һ����Դ���ƶ���Ч��ս�ԶԲߣ��¸���Ծ��û����������ѡ��������ǿ��ҵ��Ӫ�������������˽���������ص�ָ�꣬�����Է������ж�����ҵ�ⷽ�������Խǿ����ҵ����ҵ�е�ˮƽԽ�ߣ�����������λ����ҵ������ʵ��������������Ӫ��ˮƽ�����ԣ���ҵһ��Ҫ�߶�����Ӫ�������ķ���������ܹ����ҹ���ҵ��������������ƶ����ã����⣬ֻ����ҵ������úø�����Դ��ռ���������ʽ������������룬������ҵ�������ʲ�����ת�������һ�ɲ���ģ�������Ӫҵ�������ƽ����ͬ���õĽ������ҵҪѧ����ȷ����Ӫ��ˮƽ�������������Ҵ��ڵ����⡣

�����

[1]������.��������[M].�������廪��ѧ�����磬2014.

[2]���ï.��������[M].�Ĵ������ϲƾ���ѧ�����磬2015

[3]ë��ң�����ΰ.��ҵ��������[M].���ݣ����ݴ�ѧ�����磬2014

[4]�¿�.��ҵӪ������ָ�����������[J].���֮�ѣ���Ѯ������2006

[5]̷襾�������.��ҵӪ����������[D].����������ľ˹��ѧ��2014

[7]����.��ƹɷ�����˾Ӫ����������[D].���:���ũҵѧԺ��2010.

[8]���ν�.Ӫ����������[D].����:���ݹ㲥���Ӵ�ѧ��2014

[9]ʯ��.�ൺ�����ɷ�����˾��������[J].�̳��ִ�����2014

[10]�����.��ҵӪ������������ϵ[J].�����ƾ���2014