��ICP��112451047180��-6

dz����С����ҵ�����еijɱ�����

ժҪ���ɱ�������Ϊ�ɱ���������Ҫ�ֶΣ����ڴٽ��������ҵ�ľ��ù������˹ؼ������ã�ͬʱҲ�Ǹ�����ҵ��������ı�Ҫ��������������Ԥ����ߡ��ƻ������ơ����㡢�����Ȼ��ڡ��ɱ�Ԥ����ߡ��ƻ����dzɱ����Ƶ�ǰ�ᣬ������ȷ���ɱ�����Ŀ��ʵ�ֵĹؼ�����ˣ��ɱ������������ijɱ�������ռ���˲���С��ĵ�λ�����⣬�����ǿ�ɱ����ƣ���ǿ���������еijɱ����ơ����õijɱ�����Ŀ���ʵ�֣���Ҫ��Ŀ��ʵ���Ե���ʵ���������ŵĸ��������С�ÿ��ְ����Ӧ����ʶ��ͨ����Լ�IJġ����ͳɱ��ȷ�ʽ���ƶ��ɱ�����Ŀ���ʵ�֣�����ȡ���õ�ʵʩЧ����

�ؼ��ʣ������ɱ�����;�������⼰����;������ʩ

Ŀ¼

ժҪ���ؼ��� 1

һ������ 2

��һ���ɱ����Ƶ����塢Ŀ�� 2

�������������о���״ 2

����������С����ҵ�����ɱ����ƴ��ڵ����⼰���� 4

��һ����С����ҵ�Ķ��� 4

�������ҹ���С����ҵ�ձ���ڵijɱ����Ƶ����⼰���� 7

������Գɱ����ƴ��������������������Բ� 7

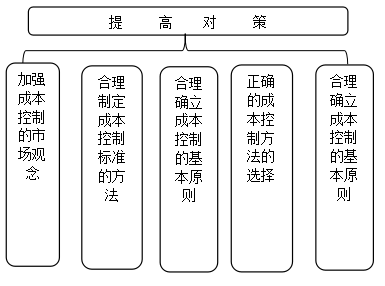

��һ����ǿ�ɱ����Ƶ��г����� 7

�����������ƶ��ɱ����Ʊ��ķ��� 8

����������ȷ���ɱ����ƵĻ���ԭ�� 8

���ģ���ȷ�ijɱ����Ʒ�����ѡ�� 9

���壩���ӳɱ����Ƶļ������� 10

�ġ����� 11

�塢�ο����� 13

һ������

��һ���ɱ����Ƶ����塢Ŀ��

1.�ɱ����Ƶ�����

�ɱ�������Ϊ�ɱ���������Ҫ�ֶΣ����ڴٽ��������ҵ�ľ��ù������˹ؼ������ã�ͬʱҲ�Ǹ�����ҵ��������ı�Ҫ��������������Ԥ����ߡ��ƻ������ơ����㡢�����Ȼ��ڡ��ɱ�Ԥ����ߡ��ƻ����dzɱ����Ƶ�ǰ�ᣬ������ȷ���ɱ�����Ŀ��ʵ�ֵĹؼ�����ˣ��ɱ������������ijɱ�������ռ���˲���С��ĵ�λ�����⣬�����ǿ�ɱ����ƣ���ǿ���������еijɱ����ơ����õijɱ�����Ŀ���ʵ�֣���Ҫ��Ŀ��ʵ���Ե���ʵ���������ŵĸ��������С�ÿ��ְ����Ӧ����ʶ��ͨ����Լ�IJġ����ͳɱ��ȷ�ʽ���ƶ��ɱ�����Ŀ���ʵ�֣�����ȡ���õ�ʵʩЧ����

2.��ҵ��ǿ�ɱ����Ƶ��ں�

2.1�ɱ���������ҵ������չ�ı�Ҫ������

��ҵʵ��������Ŀ�������Ч��;������ͨ����Ч�ؽ��Ͳ�Ʒ�ijɱ�����������������ʵ�ַ�չ����������ǰ������ҵ������������������ȥ��߲�Ʒ�������������Ͳ�Ʒ��Ϊ��ҵ��ȫ�淢չı��;����Ŀǰ�������ҵ�����ڶ���ҵ�ijɱ����ƣ�ֻ��һζäĿ���¶������˶Գɱ��Ŀ��ơ���һ���Բ�Ʒ���г�������Ʋ���λ�����г����ߵİѿز���λ���ͻ������ҵʧȥ���г��ľ��������Ӷ������Ʋ����������ˣ��ɱ���������ҵ������չ�ı�Ҫ������

2.2�ɱ������ǵֿ�����ѹ�����������淢չ����Ҫ���ϡ�

��ҵ��������Ӫ�����У�����Ҫ�������ƶ�����ؿ�˰���߶Կ�����Ҫ��ͬ��ҵ�ľ��������ᡣ������ҵ�Կ����⾭��ѹ���Ĺ����У��ɱ����Ʒ�����������С�����������ҵ��Ҫͨ�����ͳɱ�����߲�Ʒ�������ӿ��Ʒ���º���߲�Ʒ�������ķ�ʽ��������ҵ�ij������淢չ�����������߲�Ʒ�ۼ���һ������ʵ����ҵ���������������۷��빩Ӧ������ǰҪ���һ������Ӳ�Ʒ���۵�˰�ո����������ɱ����Ƶ����ð��գ���������ȵļ�����ҵ��չ��ѹ����

�������������о���״

1.������о���״

��ǰ�ձ��ͺܶ�ŷ�����Ҿ��Ѿ���ʼ�����ڶԳɱ��������о����о������д��ݳ�����ҵ�ɱ����ƶԽ�����ҵ�������Ʋ��ݺ��ӣ�����Ӱ����ҵ�ľ�������ͬʱҲӰ������ҵ���������ˮƽ���ɱ����Ʒ�����Ҫ�У��ɱ�������ҵ�ɱ����������ɱ�������������������ս�Գɱ������ȷ�����

1.1�ɱ���

��ʮ��ɱ��ij��֣�������һ�����͵ijɱ����Ʒ���������ͨ����ȷ����ҵδ��һ��ʱ��Ҫ��ɵijɱ�Ŀ�꣬�����ִ�ijɱ����Ʒ�������һ������������һ�ִ���ǰհ�Ժ�Ԥ���ԵĿ��Ʒ�������˼���ɷ��������������֮�������֪����ҵ���ʵ���������ջ��˲�С�ijɹ���

1.2��ҵ�ɱ�����

��ҵ�ɱ�����ABC����������ԴΪ���������ա����У�����.���������ޱ�. ���ꡣ������Ŀ��տ�ʼ��������ˮ�������о��Ĺ����з��ּ�ӳɱ�ռ�ݱ����ߵ������Լ�ӷ��õķ���������ɡ�������˹̹��˹�����ڿ��յĻ����ϣ�����ҵ�ɱ������˽�һ�����о�����ʮ���Ϳ��������ڶ����ַ��������˽�Ϊȫ����о����õ��˳ɱ����ƵĹؼ����ڳɱ�����Ľ��ۣ�������ֻ����ȷ�Ļ��ֳ���ӷ��õ����η����ߣ������ÿɿء�Ҳ����������˵����ҵ�ɱ�������ˣ���ҵ�ɱ���Ҳ����ҵ���гɱ�������һ���ֶΡ�

1.3�����ɱ�����

�����ɱ�����ҵΪ��߲�Ʒ����ҵ�����������ķ��óɱ�����ͬʱҲ����δ��Ŀ���Ʒ�������������⳥�Լ���ʧ���á����������Ѹ���ķ��������������ר���ڶ�ʮ������ʮ��������Ӧ�����Բ�Ʒ����Ԥ����ⷢ���ķ��ú�������ⲻ�ϸ�����������ʧ������ɱ����õĿ�������ȥ���ɱ������Ľ�ϣ��Ӷ����γ��������ɱ�������ͨ���Բ�Ʒ�����ɱ��ķ����Ͱѿأ����õ��ƽ������Ľ�ʵʩ���Ӷ�������Ч�ؽ��Ͳ�Ʒ�IJ��ϸ��ʡ�

1.4��������

ʲô�����������������������ķ���������ս���ձ�Ů������ҵ��һ���г�����֮�С����Ĺؼ������뾫����֡�����������ʵ�ֺܺõ��ó�ͨ�����˷ѷ�������ҵ����ȡ����֮ǰ�����ŶӵȺ���������������������ŵ���Ǽ����˴����͵���������ʽ���ŵ������ø��͵ijɱ�����ȵ���������Ʒ�ֵĸ�������Ʒ����ʡ������ѧ��һ��“���������ƻ�”�ͺܺõ���������һ���������̶ȵ�ʵ������������

1.5ս�Գɱ�����

��20����80��������ս�Գɱ����������˳ɱ����Ƶ����ӽǣ�ս�Գɱ�����Ҫ�����Ǵ�ȫ�ֳ���������ҵ��չ�ĽǶȣ����������壬�Ӷ�����ҵ��������ֵ�����з���������ڴ�ͳ�ijɱ�������ս�Գɱ������ֲ������ڳɱ������еIJ��㣬����ͳ�ijɱ�������Ҫ��Ӧ���ҵ��г������Ļ����ͱ���������ʱ����Ӧ�ı�

���������������ɱ������о���״

���ݸĸ↑�ź;�������Ϊ�磬�ҹ��ɱ����Ƶķ�չ�����Ͽ��Է�Ϊ�����֡�ʵ�мƻ����������£����Ǹ�ע�ص������þ��ú�����гɱ����ƣ��г����������£����Ǹ�ע�ص����������������ѧϰ���ǵĹ�������ͷ����������ҹ�����ҵʵ���������Ѱ���ʺ��Լ���ҵ�ķ�չ��·��������ҵ�ɱ������о��ȳ�������94������ӧ���ڵ�һƪ������ҵ�ɱ������������ġ���ʱ��ҵ�ɱ�����û�н���ʵ��Ӧ�á�“Yuehua��ʿ���ִ���ҵ�ɱ�����ս���о�”�DZ������Գɱ����Ƶ�һ�����ӽǣ����������ۺ����еĴ��³ɱ����Ʒ����������ҹ��������Ҫ��������ҵ��ҵ�ɱ�������¬���࣬����2006�꡶���ҹ����гɱ��������ۡ��в�������һ�۵㡣2007���������ڡ���ǿ��ҵ�ɱ���������Ƶ�˼������������ö��γɱ����Ƶ�Ŀ�꣬�Լ��ɱ����ɳɱ�����������Ĺ������ָ����"����Ϊ��”�Ĺ���ģʽ��ͬʱ�ڳɱ��������������Ƚ��ijɱ������ķ������ֶΡ����ҹ��ɱ����ƹ���ı仯��Ҫ��������ҵս��Ŀ�ꡢ����Ŀ�ꡢ�ɱ�����ֱ��Ŀ�����������档

�����

1. Ԭ���� - ������Ƽ��ݺᡷ – 2006

2. �ܼ���[1] ��Т��[2] - ����ҵ���á� – 2006

3. ��С�� - ���ִ���ҵ�� – 2010

4. �ܺ� ׯ�� ���·� - �������Ƽ��� – 2005

5.������-���й��Ƽ�������

6.֣����-��������Ұ��

7.������-���й���ó��-2011

8.��ӱ-������ѧ�ҡ�

9.�����-��ʱ�����棨ѧ���棩��-2011

10.����Ӣ-���̳��ִ�����-2015