苏ICP备112451047180号-6

论建筑施工企业财务风险和控制

摘要:近年来,随着经济全球化进程的加快和我国加入世贸组织保护期结束,中国经济高速增长,越来越多的国际资本瞄准中国市场,特别是建筑行业当前建筑市场竞争日趋激烈,施工企业面临日益增大的财务风险。加强建筑施工企业财务风险的研究是提高企业经济效益实现可持续发展的必由之路。树立财务风险观念,建立全面风险管理防范体系,建立投标风险控制体系、加强合同风险、日常财务工作、项目运作风险的控制,加强成本管理等是控制施工企业财务风险、提高企业经济效益的有效措施。

本设计主要针对目前建筑市场上的财务风险现状, 分析建筑施工企业面临的财务风险种类,提出了完善抵御财务风险的有效措施, 以及建立财务风险控制体系的原则和应注意的问题以及应把握的关键点。

关键词:建筑企业 财务风险 财务控制

目录

摘 要 1

关键词 1

一、企业财务风险的定义 2

(一) 企业财务风险的界定 3

(二)企业财务风险表现形式分析 3

(三)企业财务风险形成原因分析 4

二、我国建筑施工企业管理现状 6

(一)建筑施工企业财务管理现状分析 6

三、我国建筑施工企业的财务风险内容 8

(一)我国建筑施工企业财务风险分析 8

(二)我国建筑施工企业财务风险内容分析 9

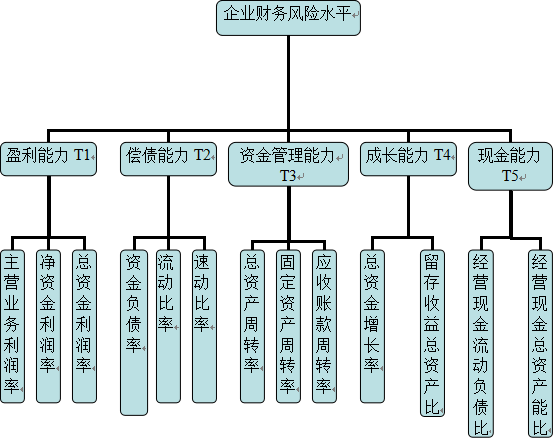

(三)务风险评价指标 11

四、建筑施工企业财务风险防范措施 12

(一)建立全面风险管理防范体系 12

(二)建立投标风险控制体系,降低财务风险 13

(三)合同风险的控制 13

(四)日常财务工作控制 14

(五)项目运作风险的控制 15

(六)加强成本控制 16

(七)及时办理竣工决算,控制决算过程风险 16

五、结 论 16

谢辞 17

1、选题依据与意义

对任何会计主体而言,都要通过账簿来反映其各项经济业务发生引起的各项财产增减变动及其结果。从理论上讲,账簿上所记录财产增减变动的结果应该与各项财产的实有数量相一致。但在实际工作中,由于账簿记录与实物收发、往来结算等多种原因,可能使各项财产的账面数与结存数发生差异,造成账实不符。具体表现在:在账簿记录中发生的重记、漏记和错记;财产物资在收发过程中由于计量或检验不准,而发生品种或数量与原始记录不相一致;财产物资在保管过程中而发生的自然损耗;由于结算中未达账项和拒付等原因,造成结算双方账实不符;由于管理不善,制度不严而造成财产损坏、丢失、贪污和盗窃;因意外灾害造成的损失等。因此,为了保证会计账簿记录的真实性和准确性,提高会计信息质量,必须采用行之有效的财产清查方法,对财产进行定期或不定期的清查,以便查明造成差异的原因和分清责任,以做到账实相符。

2、设计实施的方法与主要内容

(1)按财产清查的范围分为全面清查和局部清查。

(2)按财产清查的时间分为定期清查和不定期清查。

(3)企业在编制年度财务会计报告前,应当全面清查财产、核实债务。

(4)二、财产清查的方法

(5)(一)货币资金的清查方法

(6)(1)现金的清查。采用实地盘点的方法来确定库存现金的实存数,然后再与现金日记账的账面余额核对,以查明账实是否相符及盈亏情况。

(7)(2)银行存款的清查。通过与开户银行转来的对账单进行核对,查明银行存款的实有数额。

(8)(二)实物的清查方法

(9)(1)实地盘点法,是指在财产物资存放现场逐一清点数量或用计量仪器确定其实存数的一种方法。

(10)(2)技术推算法,是指利用技术方法推算财产物资实存数的方法。

(11)(3)抽样盘点法。

(12)(三)往来款项的清查方法往来款项的清查一般采用发函询证的方法进行核对,即对账单法。

(13)(二)财产清查结果处理的步骤

(14)1.审批之前的处理根据“清查结果报告表”、“盘点报告表”等已经查实的数据资料,编制记账凭证,记入有关账簿,使账簿记录与实际盘存数相符。

(15) 2.审批之后的处理

(16)1)现金:盘盈:营业外收入 盘亏:由过人赔偿:其它应收款,其余管理费用

(17)2)单位银行存款日记账的余额与对账单的金额往往不一致原因:一是单位与开户双记或其中一方记账有错。二是存在未达账。