��ICP��112451047180��-6

ӡ����������˹������2007 - 2013������������ԣ��Ŵ��;�Ӫ����Ӱ�����

��˹���̵Ľ�����ϵ������˹���ڽ̷�����˹���̷�������˹��������ϵ�ѳ�Ϊ���ʽ�����ϵ����Ҫ��ɲ��֣���ȻҲ�ǹ�ȥ��ʮ������������ɲ���֮һ���ڽ���Σ��֮����˹��������ȫ�������ϵ�ȶ�������������ٴ��������ۣ�ȫ�������ϵǿ��ǿ�����ĵ���ԭ����˹��������ϵ������ȫ�������ϵ����֮�ϡ������˹��������������ŷ������Ҳ����ʩ�У���20����90���������һЩ��˹�������ڷ���Ҳ������չ����Щ��������˹�����ڵõ������ŵķ�չ����Ϊ���ʽ�����ϵ����Ҫ��ɲ��֡����緶Χ�ڵ���˹�������ʲ���ֵ�ڶ�ʮ���;�ʮ������ڴ�1500����Ԫ���ӵ�2012���1.6������Ԫ�� ��˹�����м�������ȫ����˹������ҵ��ռ��˹�������ʲ�������Լ80���������Ҫ�ĺ�����ң����ʣ�ɳ�ذ������������������������������غͿ��������Լ������ǹ��ң������ŵ����������ǣ�ռ��˹�������г��Ĵ֡�

��Ȼ��˹�����ڹ����봫ͳ���ڹ��߾���һЩ��ͬ���ŵ㣬�����Ǿ���һЩ���Ե��ص㣬���������ڶ��֡� ͻ���������⣬��˹�����ڷ��պʹ�ͳ������ϵ���ٵķ������в�ͬ��

���ع�

���κξ���ģ���У��������ݲ�֧�����Ƶķ��չ�������������ͨ�������֣����չ����������õ�������Ȼ����Ҫ�� �ر��ǣ���Ҫ����ȷ���������յľ���������Ȼ������ÿ�������������յij̶ȡ��ھ���ѧ���棬��Asdrubali����������ͻ���Թ���֮ǰ�����Dz����ܵġ� 1996�꣬Asdrubali�����һ�ֺ����������շֵ�������Թ��ķ����� ��Asdrubali����1996���ƶ��Ŀ����չ���������£�Sorensen��Yosha��1998������̽����ŷ�˺;�����֯����֮��ķ��շֵ�ģʽ�����ǵķ����ǽ����ڽ�����������ֵ��GDP����������ֽ�Ϊ��ͬ��ɲ��ֵĻ����ϣ�����ͨ��Ҫ�������������ʱ��۾ɣ�����ת�ƺʹ���ʵ�ֵ�ƽ�������������ַֽⷽ�����ǻ��ڱ������������ݣ�����������ֵ��GNI��=����������ֵ��GDP��+��Ҫ�����룬�������루NI��=���������루GNI�� - �ʱ���ֵ��һ���Թ������루DNI��=�������루NI��+�������� - ���ѣ�C��=�����������루DNI�� - ��ʡ������˹�������У����ʱ�������صķ��շֵ��ٷֱ�ͨ����˹���̵�“�ߵ�ѧ��”�����ͣ�����ζ��“û�н���û�з���”���������յľ��������Ѿ���ȷ���������о����Լ�����ȷ��ͨ��ÿ�����������ķ���ˮƽ��

��˹�����и���

��˹���ڽ̷�����Ҫ��Դ����˹���̷̽��ǹ�������̫������֪�º�Ĭ�µ����ۺ���Ϊ��Hadeeth����ʽ��ͷ��������֪��ͬ־�ǵĹ��£�������������˹���̹̽�Ϊ�����ṩ����أ����Dz�û�к��ǵ�����˹���������ٵ��������⣬��ˣ���Ҫ�����Ҫ�������ݡ�

��Щ��Ҫ����������Դ����˹���̷��������ض�������ר�ҽ��ͣ�������������˼��ѧ�ɵ�ר�ҹ�ʶ���������й�ѧ����Ϊ�����Ƿ���Ȼ���У��������飬��Ϊ��Щѧ����Ϊ�����еĽ��Ͷ����ڼ�������ǰ��ɵġ�ѷ��������˹���̵���˹���̷�֧֮��ķ����ֽ�һ�����ӻ���������ÿ�������ж����ڼ���������˹����ѧ��˼��ѧ�ɡ����磬��ͳ��ѷ������˹�������ĸ���Ҫ��ѧԺ���Է��ɽ��͵IJ�����ܶ���˹�����ڵķ�չ���ش��Ӱ�졣��ͬѧ�߱��ﲻͬ�۵����˹������ȱ��ͳһ�ԣ����ܻᵼ�¹ؼ����⼴ijЩ���ڹ����Ƿ������˹���̽���IJ�ȷ���ԡ�

��˹���ճ������ÿ�����涼�ܵ����ĸ���Դ����Լ��“������”�����淶�������ݣ���ͬ���Ʋ����;����ƶȵ���ȷ�涨�� ����ڽ����йص���Ҫ�����ǣ���ֹ���֧���̶����ȷ�����ʽ���Ϣ; ��ֹһЩ������Ϊ�����ֹ�漰��ƭ�ԺͲ�ȷ���ԣ���ֹ�²⣩����������ֹ����Ϊ��

�ؼ��Խ���

��ͽ���

�ڹ������У��м���Ǵ����͵������������˼��“���������Ӻ�ӯ��”����Щ��Դ��ǰ��˹���̵����������ծ����֤���ڵ���ʱ������ծ����ôӦ����������

����

���л��������ȷ�����أ����ʲ���۸�ȷ���Ե���ҵ���ף����ܵ��������涨��gharar�����ȷ���ԣ���maysir����IJ��������ơ�

�����ڼ������е���ҵ�����ж������ҵ���ȷ�����أ����Ա���ֹ���ǹ����IJ�ȷ�������ء����磬�ڱ��պ�ͬ�й���IJ�ȷ�������ؿ��Ա�ȷ������Ϊ���۶����ڽ���ִ��ʱ�����ڣ���� �ڻ���Զ�ڵ���������Ҳ���ڲ�ȷ�������ء���Щ�ֶ�Ҳ�ܵ�maysir��������ƣ��ý���Ǵ��ΪӮ�ò������ľ������ƶ����е�Ͷ����Ϊ�� ���⣬��maysir�����У�Ͷ������Ϊ���������ת����Դ��Gharar �� maysir������Ȩʹ��ͬ��Ч�����ǣ����һ�㷨��Ҳ����һЩ���⡣ �������������ڹ����ͷ�����պͽ��ڴ����е���Ҫ���ã�һЩ��˹������ѧ������Ŭ��������������Ʒ�ķ�����˹���̷��Ľ��ں�Լ��������Ϊ��һЩ��˹��ǩԼ����������ķ����˹̹������ͬ������������Ʒ�������ڻ���Զ�ں�Լ����ͬ��������

���ڱ��ղ�Ʒ����˹���̷�ѧ���Ѿ�������һ�ֻ����������Э�����׳���˹�����գ��ķ�����˹���̷����ƶȡ����ǵ�Ŀ���Ǵ���һ���dz������ڴ�ͳ�����Ľṹ��15����˹�����յIJ�����������������֧��һ�ʿ��tabarru'����Ȼ�����ڲ�������˹�����չ�˾���λ�����; �д�����Լ��н�걻��Ϊ�κ�ӯ��ķݶ� ----������˹�����ջ������κθ���֮��IJ��ʽ�ͨ������˹�����κ�ͬ�Ļ����Ͻ���Ͷ�ʣ��ر�����Щ��mudarabahΪ�����ĺ�ͬ��

Haram����

“������”�µĽ��������Ҫ�漰�̲ݣ�ɫ�飬���������࣬����ͶIJ��ķ����ֹ�����

�����������

���շֵ��Ļ������۱���������ȫ�Ľ����г��£�������ͬƫ�õĸ��˵����Ѳ�Ӧ�ö�����IJ������������Ӧ����Ӧ���������ѽ������ ��������ƣ����Ŀ��ź�۾���ģ����ʾ������Ʒ�ͽ����ʲ���������£�һ�����ҵ���������ڲ����Ĺ�ϵ��С�������������Ѹ߶���ء� ��Щģ��Ԥ�⣬�������ķ��չ����龰���������г�ģʽ���У�һ������Ӧ���ܹ�����������ڲ���������ȫ�ֿ���Ϊ����֤��Щ����Ԥ�⣬ͨ���ḻ�ľ��������о��������ķ��շֵ����롣��Щ�������Ĺ�ʶ����������֮����շֵ����ڱ�����Զ��������������۵�Ԥ�ⲻһ�¡�Ϊ���ֵ�ˮƽ�ķ��շֵ��ṩ����Ҫ���Ͱ����ǽ���Ʒ�Ĵ��ڣ��������Ľ����г��ͽϸߵĽ��׳ɱ���

�ڹ������У����ྭ����ȷǴ����������潻�ס�ͬ������֪�����������Ǵ��������Ϊ�����Ľ��ס����磬��2�ڣ�275��ָ����“����˵��ó��ȷʵ�����ǻ��������ծ���ͬ�����������Ѿ�����ó�ף�����ֹ���������ծ���ͬ����ھ��Ŀ��ܱ���Ϊ�ǹ������Ծ��ø���Ļ�ʯ����Ϊ��һ�ھ��Ľ���Ծ��������֯����Ҫ��Ӱ�졣 Is-lamic���ڲ����ų��κ���ʽ�Ļ��������ծ��ծȨ�˲�������ϢΪ�����Ĵ�� ծȨ�˱���ֱ��Ͷ�ʣ����е�����ҵ�ķ��ա� ������ҵ��ֱ�������ߡ�����˲����ڽ��Ļ����ϲ����Ƹ��� �����ܳе���Ϣծ�������������ѻ�Ͷ�ʡ�����˹���������������ծȨ�˵ij�ͻ�����ڡ� ��ҵ�Ҹ��˻�ֱͬ�Ӳ���������ʺ������Ƹ�����ҵ���ֵ���ҵ�ķ��ա� ���ǽ�������֯��ʽ����Ϊ���ճе��ͷ��շֵ����ڴ����ͬ�У�ծȨ�˲��е��κη���; �����ɽ���˳е������Ͷ��ʧ�ܣ��������Ȼ�з���������� ��ʵ�ϣ��ڹ������У�����ծ����һ��ѹ��һ�е����顣 ��ÿһ��ծ���峥֮ǰ���Ƹ��������ܵ�Ӱ�졣

��������о����ʽ�����ϵ�е�һЩ�ش�Σ��һ���ڶ��ǣ�������IJ��ȶ������г������˳����ʱ�������LTCM���Գ�����Լ���ǰ��Σ�������Ľ�����ϵ�����Ǿ��ú������Ŵ��Ŀ����Ժͽ������ծ�����ǣ��ر��Ƕ���ծ���г����ɲ����Ľ���ڽ����г�����ȱϯ�ķ��շֵ���

��ˣ���˹�����еij�������Ϊ��˹�������������ϸ��ñȳ������������ⲿ�������Ϊ����������ʧ���ֱ�����������գ�Khan and Bhatti 2008;��Iqbal 1998����ͬ����PLS�ķ��չ��������������ϣ���ʽ������˹�����г��ڽ�����Ŀ���ߵķ��ջر����Ӷ��ٽ�����������

��Ͷ���У����շֵ���ζ��Ͷ����������Ѱ������ʱ�е�������ʧ�����Ŀ����ԡ����ڷ�����“��������ŷ���”��al-ghorm bil ghonm���������еķ��շֵ�����Ҳ����Ϊð�ա��ڷ��շֵ��£�����˺ʹ���Ӧ�ֵ����ա�������ҵ������˲������سе�������֮��صķ���Ͷ�ʲ��ұ�֤�����˹̶���Ϣ���롣�ı���յ����������ڸ���˾���������������г�����������Ժ�������索��һ������ĺ�۾��������෴��֧�������̵��ǣ�ͬ����֧���Ը���Ҳ������ġ����ǣ��������ʲ������۵������ͬ�۸�̶�����˹�����о��н�����ת�Ƹ��ͻ��Ŀռ䡣���ַ���ת�ƣ���Ϊ��˹����������չ������Խ��ڵ�һ����ɲ��֣���һ��˫Ӯ��ս�ԣ�����������ҵʧ�ܵIJ��ԡ�

��˹��������ӡ�������ǵ���ʷ

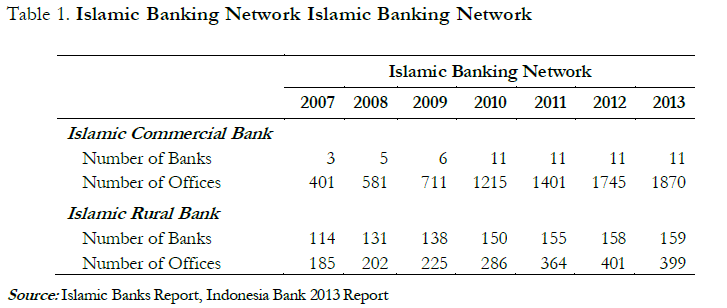

�����������˹�ֹ���ӡ�������ǣ�������˹�����ڴ�Լ��1990���Ѿ��ݱ䣬��Ҫ��Ϊ��Ӧ����˹������ѧ�ߵ���֯Ҫ����˹�����е���ʷ��ӡ�������ǿ����ݵ�1990�꣬Majelis��������ӡ�������ǻ��飨ӡ�������Ƿ�ѧ��ίԱ�ᣩ��ӡ����������צ��������³���С���һ����˹���̺����������1990�꣬�����1991�������ũ�����к�1992������ĵ�һ����˹����ҵ���У�ӡ��������������ʽ�������ϣ���Ϊ�µ�����ҵ���һ���֣�����˫��������ϵ����ͨ���к���˹�������У�����������˹����Ϊ���������С������˹���̽����˵ڶ�����ҵ���У�ICB����ֱ��2003��12�£�������8����˹����ҵ���У�ICBU�����ܹ�138����ҵ���й�299������ҵ�����ֳ����������ƣ��ﵽ3��ICB��22��ICBU��2006��12�£�ʵ�ʴﵽ11��ICB��2013�����1��ʾ��

��˹�������г��쵼��������ӡ��������������ҵ���С� 1991 - 2010����б������ڣ�����רע�����ͺʹ��ͽ��ڡ������ڵĹ�ע�㿪ʼ��������С���Ŵ���ӡ������������������ֱ��1998����ʽ����˫��������ϵ���������к���˹�������У�����˹���ۺͺ�۾��õĹ�ע���Լ�����ҵ�д��������Դ���ڽ̹�ע���ƶ��������в��������ʡ�

����ȷ���ǣ���ܳ�����˹��������ӡ�������ǵĴ��ڣ��ᵽ��������ϵ�״���“1998�����з�”����Ϊ��������7/1992��“���з�”��������˵�µ�����ҵ����ӡ����������ҵ���п����Գ������еķ�ʽ�������������ʼ���ϵͳ���������˹���̷�ԭ��������ͬ����Ҫ����Ҫע���¹������������п�����˹���̷�֧������ּ��������ҵ��չ�����⣬�°䲼���������з���23/1999�ţ���ǿ����˹������ҵ����Ҫ�ԣ����ݱ�����ӡ��������������Ϊ�������б���Ȩ�淶���ල������˹�������е������ͷ�չ��

��һ����Ҫ��̱���ӡ����������˹������ҵ��2002���Ƴ���“��˹����ͼ”ӡ������ҵ�ķ�չ��ͼ����ͼ���ݰ����˹������е�Ը����ʹ���Լ���˹����Ҫʵ�ֵ�ս��Ŀ�ꡣ���У�ӡ����������˹���̵�������ҵ�ݶ�ռ���г���5�������⣬�������·�����2008���21��“��˹�����з�”Ϊ��һ����չӡ�������Dz�ҵ�ṩ�˷������ݡ�

��Ҫ���ڹ���

��˹������ҵ�ѷ�չ�����ַ��ϻؽ̽���IJ����Ʒ��Ϊ��ȷ�����Ǵﵽ���Ŀ�꣬���Ǹ��ݴ�ͳ����˹������ԭ�����ú�ͬ�����Խ��ܲ���Ӧ��������ͬ��ʹ�������������˹���̷���������Ҫ��ͨ�����ڹ���ǿ�����շֵ��Դٽ���ҵ����Щ���߱���Ϊ3����Ҫ��ɣ�����ͬ��heba��waqf��qardh������ͬ��ijarah��murabahah��salam��Istisna�ȣ�Ͷ�ʺ�ͬ��mudarabah��musharakah�� ���Ľ�������6�����ڹ��ߵķ���Ӱ�죬mudarabah��musharakah��murabahah��Istisna��Ijarah��qardh��

Mudarabah������Ϊһ����ͬ�ʱ��ṩ�ߺ���ҵ�һ�����������ҵ�һ����������Ե����ʽ�ǰ��Ϊ��ҵ������˹���̷�ָ�ϡ������Ǹ���һ������˫��˫��ͬ��ı�����

Musharakah��˫���ĺ�Լ˫���ṩ�ʽ������߶����ܻ����ع���ð�ա������ǻ��ڵ��ж����ʱ��Ѿ������ˡ��������κη�ʽ�������鹲��������

Murabahah���Լ۸������Ʒ�����а���ͬ�����������˫���������۸������ɱ�������������������ȷ˵������Э���ʱ�䡣

Salam��ͬ�Ǻ�ͬ������ŵ�ṩһЩ����Ļ�����δ����ij����������ʱ˫��ͬ��ļ۸�ȫ��֧���ĺ�ͬ��

Istisna��ͬ�����еĺ�ͬ������ŵ�ṩһЩ����Ļ�����δ����ij����������˫��ͬ��ļ۸���ʽ��

Ijarah��ͬ�����������ʹ��ij�ֶ��������̶��۸���ʡ�

Qardh��ͬ�Ǵ���ծ����ֻ��Ҫ���������

��˹�����з��չ����涨

����PBI��ӡ�����������У�����11/25 / PBI / 2009��7��2009��1�£�ӡ�����������г���; ��˹������������Ӧ��Ӧ�÷��չ����������ַ��գ�����a�����÷���; ��b���г�����; ��c�������Է���;��d���������ա�

�����������գ���˹��������ҵ����Ҫ�˷��������գ������ر������ʣ���ȨͶ�ʷ��գ���˹���̷����ͽ���գ���ҵ���պͿ����ա�

��������

Idries��2011�������������Է�����������������ְ��������ʲ����Ӷ���ʧ�Ŀ��ܣ������������Ҫ�ijɱ�����ʧ��Bauer��Ryser��2004����ʾ���жԳ��κη��յĶԳ���߹��ڳ�ʼ��ծ���ʵĴ�С����ɱ���������Ʒ����ʲ��IJ�������ɢ�������ʺʹ��֮���ʡ� Siddiqui��2008��������˹���̰ͻ�˹̹���б��ֽϺ��ʲ��ͻر��ʱ��ȸ������ǵķ��չ����������ǵ��������ڰ�ȫ���ڡ�

Ahmed���˵���һ���о���2011�����������Է��չ����ͻ�˹̹����˹�����к����ķ����ǻ����ģ�����ϵ��������й�ģ���������ʱ��������Է��յľ��ʲ�����˹�����С����⣬������˹�����е��ʲ���������һ���������Է��չ���������ء�����һ���о���ɳϣ�ºͰ���˹��2012�����������������÷��պ͵���������ӯ�������������Թ�������ҵ����������˹��������ҵ�� ���ǣ��������÷��չ����ͳ�������ά�������ֵ���˹�����бȳ�������ҵҪ�úܶࡣ��McNeil��Embrechts˵��2005�����÷�����Ͷ����ϵı仯���ڲ���Ԥ֪���Ŵ�ת�Ʒ����˻�ó�������������ݵ�Ar unkumar��Kotreshwar��2005���Ŵ�����ռ70���������ٵ��ܷ��գ���һ�����г�����ռ��30���IJ������ա����⺹��2003��˵�Ŵ������Dz��ȶ��ĸ�Դ��������ϵ�С� Abedifaret al��2013�������˷��պ��ȶ�������˹�������ڼ�1999����2009�ꡣ���о������ʾ���Ʋ����շ��棬С��˹�������ƺ������ȶ�����˹�����еĴ���������Ӧ�ϲ�ȽϹ������ʵ��������С����������������������������ڲ�����ɹ���ɵ�ʵ�����ˡ���������ⲿ�¼����ܵ��µķ�������ֱ�ӻ�����ʧ��Al Tamimi��Al-Mazrooei��2007��������˹�������������Ƶ��Ŵ����պ;�Ӫ��Ϊ�������еķ��գ��Լ�Ray��Cashman��1999�������������ջ�Ӱ�첻ͬ�ľ��߷�����Marliana���ˣ�2011����Ϊ����˹�����еľ�Ӫ�������Ų��Ƚϸ������ڴ�ͳ������ҵ����صĺ�ͬ������һ�㷨�ɻ�����������һ���о���ط��պ�Ч�ʡ� Ariffin�ȡ�14�����ҵ�����28����˹�����й���Ҫ����չ�����Щ���е��Ŷӹ�����Щ�����������ٵ���˹�����д�ͳ������ϵ��Ariffin�ȱ�����˹������������ͬ���ľ����������з��սϵͣ��Ƚ��ķ��ղ�������������ͬ�м���ˮƽ�ϵ͡�

��Srairi��2009������˹��������ͨ���е�����������ķ�����������ȱ������Ͳ���Ϥ���еĽ��ڹ��߿��������ǡ���ˣ���˹��������Ҫ������ʽ����������������ա� Giannini��2013���������о��У�������Ӱ����̿�ʽ��������ӡ����������˹�����У�Ҳ��ʾ���Ա�����FDR��NPF��ROA��CAR���Լ������������ˮƽ����������mudharabah���ʵ�ϵͳӰ�졣Prastanto��2013���������о�������Ӱ����murabahah���ʵ�������ӡ����˹�����У�����ʾ����FDR��NPF��DER��QR��ROE����Ӱ����murabahah���ʡ�

����

����

�ڱ����У����ǽ������̶�ЧӦ���ģ�ͺ�ģ��ѡ�����������EViewsһ��ʹ���о�������ѡ���˶�������о���ơ� ��������о���ƣ��о���Ա��������о���Ӱ�����; �෴�����Ǿۼ������б��������ݽ��е�����Щ����֮��Ĺ�ϵ��Creswell 2009���� ��������о������֮���������Ŵ��������ԺͲ������գ��Լ����Ƕ�ӡ����������˹���̵�Ӱ���������ʴ�2007�굽2013�ꡣ

����

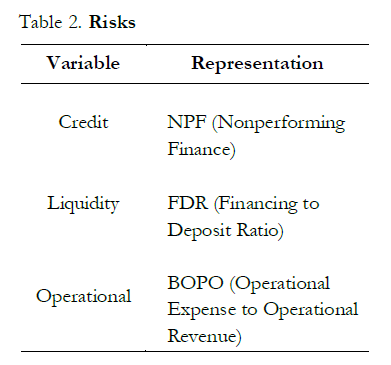

���о�ʹ�õ��������Ծ���ƵIJ���ӡ���������ڸù���Ӫ��11����˹�����еı�������Щ�����ǣ�PT Bank Syariah Muamalat Indonesia��PT Bank Syariah Mandiri��PT Bank Syariah Mega Indonesia��PT Bank Syariah BRI��PT Bank Syariah Bukopin��PT Bank Panin Syariah��PT Bank Victoria Syariah��PT BCA Syariah��PT Bank Jabar Banten��PT Bank Syariah BNI ��ӡ��������̩�����е��Ŵ��������ԺͲ������գ�����ʹ�����и���ӡ���������������еĹ涨���Լ����������ı��������ս����2��ʾ��

��˹�������г��쵼��������ӡ��������������ҵ���С� 1991 - 2010����б������ڣ�����רע�����ͺʹ��ͽ��ڡ������ڵĹ�ע�㿪ʼ��������С���Ŵ���ӡ������������������ֱ��1998����ʽ����˫��������ϵ���������к���˹�������У�����˹���ۺͺ�۾��õĹ�ע���Լ�����ҵ�д��������Դ���ڽ̹�ע���ƶ��������в��������ʡ�

����ȷ���ǣ���ܳ�����˹��������ӡ�������ǵĴ��ڣ��ᵽ��������ϵ�״���“1998�����з�”����Ϊ��������7/1992��“���з�”��������˵�µ�����ҵ����ӡ����������ҵ���п����Գ������еķ�ʽ�������������ʼ���ϵͳ���������˹���̷�ԭ��������ͬ����Ҫ����Ҫע���¹������������п�����˹���̷�֧������ּ��������ҵ��չ�����⣬�°䲼���������з���23/1999�ţ���ǿ����˹������ҵ����Ҫ�ԣ����ݱ�����ӡ��������������Ϊ�������б���Ȩ�淶���ල������˹�������е������ͷ�չ��

��һ����Ҫ��̱���ӡ����������˹������ҵ��2002���Ƴ���“��˹����ͼ”ӡ������ҵ�ķ�չ��ͼ����ͼ���ݰ����˹������е�Ը����ʹ���Լ���˹����Ҫʵ�ֵ�ս��Ŀ�ꡣ���У�ӡ����������˹���̵�������ҵ�ݶ�ռ���г���5�������⣬�������·�����2008���21��“��˹�����з�”Ϊ��һ����չӡ�������Dz�ҵ�ṩ�˷������ݡ�

��Ҫ���ڹ���

��˹������ҵ�ѷ�չ�����ַ��ϻؽ̽���IJ����Ʒ��Ϊ��ȷ�����Ǵﵽ���Ŀ�꣬���Ǹ��ݴ�ͳ����˹������ԭ�����ú�ͬ�����Խ��ܲ���Ӧ��������ͬ��ʹ�������������˹���̷���������Ҫ��ͨ�����ڹ���ǿ�����շֵ��Դٽ���ҵ����Щ���߱���Ϊ3����Ҫ��ɣ�����ͬ��heba��waqf��qardh������ͬ��ijarah��murabahah��salam��Istisna�ȣ�Ͷ�ʺ�ͬ��mudarabah��musharakah�� ���Ľ�������6�����ڹ��ߵķ���Ӱ�죬mudarabah��musharakah��murabahah��Istisna��Ijarah��qardh��

Mudarabah������Ϊһ����ͬ�ʱ��ṩ�ߺ���ҵ�һ�����������ҵ�һ����������Ե����ʽ�ǰ��Ϊ��ҵ������˹���̷�ָ�ϡ������Ǹ���һ������˫��˫��ͬ��ı�����

Musharakah��˫���ĺ�Լ˫���ṩ�ʽ������߶����ܻ����ع���ð�ա������ǻ��ڵ��ж����ʱ��Ѿ������ˡ��������κη�ʽ�������鹲��������

Murabahah���Լ۸������Ʒ�����а���ͬ�����������˫���������۸������ɱ�������������������ȷ˵������Э���ʱ�䡣

Salam��ͬ�Ǻ�ͬ������ŵ�ṩһЩ����Ļ�����δ����ij����������ʱ˫��ͬ��ļ۸�ȫ��֧���ĺ�ͬ��

Istisna��ͬ�����еĺ�ͬ������ŵ�ṩһЩ����Ļ�����δ����ij����������˫��ͬ��ļ۸���ʽ��

Ijarah��ͬ�����������ʹ��ij�ֶ��������̶��۸���ʡ�

Qardh��ͬ�Ǵ���ծ����ֻ��Ҫ���������

��˹�����з��չ����涨

����PBI��ӡ�����������У�����11/25 / PBI / 2009��7��2009��1�£�ӡ�����������г���; ��˹������������Ӧ��Ӧ�÷��չ����������ַ��գ�����a�����÷���; ��b���г�����; ��c�������Է���;��d���������ա�

�����������գ���˹��������ҵ����Ҫ�˷��������գ������ر������ʣ���ȨͶ�ʷ��գ���˹���̷����ͽ���գ���ҵ���պͿ����ա�

��������

Idries��2011�������������Է�����������������ְ��������ʲ����Ӷ���ʧ�Ŀ��ܣ������������Ҫ�ijɱ�����ʧ��Bauer��Ryser��2004����ʾ���жԳ��κη��յĶԳ���߹��ڳ�ʼ��ծ���ʵĴ�С����ɱ���������Ʒ����ʲ��IJ�������ɢ�������ʺʹ��֮���ʡ� Siddiqui��2008��������˹���̰ͻ�˹̹���б��ֽϺ��ʲ��ͻر��ʱ��ȸ������ǵķ��չ����������ǵ��������ڰ�ȫ���ڡ�

Ahmed���˵���һ���о���2011�����������Է��չ����ͻ�˹̹����˹�����к����ķ����ǻ����ģ�����ϵ��������й�ģ���������ʱ��������Է��յľ��ʲ�����˹�����С����⣬������˹�����е��ʲ���������һ���������Է��չ���������ء�����һ���о���ɳϣ�ºͰ���˹��2012�����������������÷��պ͵���������ӯ�������������Թ�������ҵ����������˹��������ҵ�� ���ǣ��������÷��չ����ͳ�������ά�������ֵ���˹�����бȳ�������ҵҪ�úܶࡣ��McNeil��Embrechts˵��2005�����÷�����Ͷ����ϵı仯���ڲ���Ԥ֪���Ŵ�ת�Ʒ����˻�ó�������������ݵ�Ar unkumar��Kotreshwar��2005���Ŵ�����ռ70���������ٵ��ܷ��գ���һ�����г�����ռ��30���IJ������ա����⺹��2003��˵�Ŵ������Dz��ȶ��ĸ�Դ��������ϵ�С� Abedifaret al��2013�������˷��պ��ȶ�������˹�������ڼ�1999����2009�ꡣ���о������ʾ���Ʋ����շ��棬С��˹�������ƺ������ȶ�����˹�����еĴ���������Ӧ�ϲ�ȽϹ������ʵ��������С����������������������������ڲ�����ɹ���ɵ�ʵ�����ˡ���������ⲿ�¼����ܵ��µķ�������ֱ�ӻ�����ʧ��Al Tamimi��Al-Mazrooei��2007��������˹�������������Ƶ��Ŵ����պ;�Ӫ��Ϊ�������еķ��գ��Լ�Ray��Cashman��1999�������������ջ�Ӱ�첻ͬ�ľ��߷�����Marliana���ˣ�2011����Ϊ����˹�����еľ�Ӫ�������Ų��Ƚϸ������ڴ�ͳ������ҵ����صĺ�ͬ������һ�㷨�ɻ�����������һ���о���ط��պ�Ч�ʡ� Ariffin�ȡ�14�����ҵ�����28����˹�����й���Ҫ����չ�����Щ���е��Ŷӹ�����Щ�����������ٵ���˹�����д�ͳ������ϵ��Ariffin�ȱ�����˹������������ͬ���ľ����������з��սϵͣ��Ƚ��ķ��ղ�������������ͬ�м���ˮƽ�ϵ͡�

��Srairi��2009������˹��������ͨ���е�����������ķ�����������ȱ������Ͳ���Ϥ���еĽ��ڹ��߿��������ǡ���ˣ���˹��������Ҫ������ʽ����������������ա� Giannini��2013���������о��У�������Ӱ����̿�ʽ��������ӡ����������˹�����У�Ҳ��ʾ���Ա�����FDR��NPF��ROA��CAR���Լ������������ˮƽ����������mudharabah���ʵ�ϵͳӰ�졣Prastanto��2013���������о�������Ӱ����murabahah���ʵ�������ӡ����˹�����У�����ʾ����FDR��NPF��DER��QR��ROE����Ӱ����murabahah���ʡ�

����

����

�ڱ����У����ǽ������̶�ЧӦ���ģ�ͺ�ģ��ѡ�����������EViewsһ��ʹ���о�������ѡ���˶�������о���ơ� ��������о���ƣ��о���Ա��������о���Ӱ�����; �෴�����Ǿۼ������б��������ݽ��е�����Щ����֮��Ĺ�ϵ��Creswell 2009���� ��������о������֮���������Ŵ��������ԺͲ������գ��Լ����Ƕ�ӡ����������˹���̵�Ӱ���������ʴ�2007�굽2013�ꡣ

����

���о�ʹ�õ��������Ծ���ƵIJ���ӡ���������ڸù���Ӫ��11����˹�����еı�������Щ�����ǣ�PT Bank Syariah Muamalat Indonesia��PT Bank Syariah Mandiri��PT Bank Syariah Mega Indonesia��PT Bank Syariah BRI��PT Bank Syariah Bukopin��PT Bank Panin Syariah��PT Bank Victoria Syariah��PT BCA Syariah��PT Bank Jabar Banten��PT Bank Syariah BNI ��ӡ��������̩�����е��Ŵ��������ԺͲ������գ�����ʹ�����и���ӡ���������������еĹ涨���Լ����������ı��������ս����2��ʾ��

��˹���̵Ľ�����ϵ������˹���ڽ̷�����˹���̷�������˹��������ϵ�ѳ�Ϊ���ʽ�����ϵ����Ҫ��ɲ��֣���ȻҲ�ǹ�ȥ��ʮ������������ɲ���֮һ���ڽ���Σ��֮����˹��������ȫ�������ϵ�ȶ�������������ٴ��������ۣ�ȫ�������ϵǿ��ǿ�����ĵ���ԭ����˹��������ϵ������ȫ�������ϵ����֮�ϡ������˹��������������ŷ������Ҳ����ʩ�У���20����90���������һЩ��˹�������ڷ���Ҳ������չ����Щ��������˹�����ڵõ������ŵķ�չ����Ϊ���ʽ�����ϵ����Ҫ��ɲ��֡����緶Χ�ڵ���˹�������ʲ���ֵ�ڶ�ʮ���;�ʮ������ڴ�1500����Ԫ���ӵ�2012���1.6������Ԫ�� ��˹�����м�������ȫ����˹������ҵ��ռ��˹�������ʲ�������Լ80���������Ҫ�ĺ�����ң����ʣ�ɳ�ذ������������������������������غͿ��������Լ������ǹ��ң������ŵ����������ǣ�ռ��˹�������г��Ĵ֡�

��Ȼ��˹�����ڹ����봫ͳ���ڹ��߾���һЩ��ͬ���ŵ㣬�����Ǿ���һЩ���Ե��ص㣬���������ڶ��֡� ͻ���������⣬��˹�����ڷ��պʹ�ͳ������ϵ���ٵķ������в�ͬ��

���ع�

���κξ���ģ���У��������ݲ�֧�����Ƶķ��չ�������������ͨ�������֣����չ����������õ�������Ȼ����Ҫ�� �ر��ǣ���Ҫ����ȷ���������յľ���������Ȼ������ÿ�������������յij̶ȡ��ھ���ѧ���棬��Asdrubali����������ͻ���Թ���֮ǰ�����Dz����ܵġ� 1996�꣬Asdrubali�����һ�ֺ����������շֵ�������Թ��ķ����� ��Asdrubali����1996���ƶ��Ŀ����չ���������£�Sorensen��Yosha��1998������̽����ŷ�˺;�����֯����֮��ķ��շֵ�ģʽ�����ǵķ����ǽ����ڽ�����������ֵ��GDP����������ֽ�Ϊ��ͬ��ɲ��ֵĻ����ϣ�����ͨ��Ҫ�������������ʱ��۾ɣ�����ת�ƺʹ���ʵ�ֵ�ƽ�������������ַֽⷽ�����ǻ��ڱ������������ݣ�����������ֵ��GNI��=����������ֵ��GDP��+��Ҫ�����룬�������루NI��=���������루GNI�� - �ʱ���ֵ��һ���Թ������루DNI��=�������루NI��+�������� - ���ѣ�C��=�����������루DNI�� - ��ʡ������˹�������У����ʱ�������صķ��շֵ��ٷֱ�ͨ����˹���̵�“�ߵ�ѧ��”�����ͣ�����ζ��“û�н���û�з���”���������յľ��������Ѿ���ȷ���������о����Լ�����ȷ��ͨ��ÿ�����������ķ���ˮƽ��

��˹�����и���

��˹���ڽ̷�����Ҫ��Դ����˹���̷̽��ǹ�������̫������֪�º�Ĭ�µ����ۺ���Ϊ��Hadeeth����ʽ��ͷ��������֪��ͬ־�ǵĹ��£�������������˹���̹̽�Ϊ�����ṩ����أ����Dz�û�к��ǵ�����˹���������ٵ��������⣬��ˣ���Ҫ�����Ҫ�������ݡ�

��Щ��Ҫ����������Դ����˹���̷��������ض�������ר�ҽ��ͣ�������������˼��ѧ�ɵ�ר�ҹ�ʶ���������й�ѧ����Ϊ�����Ƿ���Ȼ���У��������飬��Ϊ��Щѧ����Ϊ�����еĽ��Ͷ����ڼ�������ǰ��ɵġ�ѷ��������˹���̵���˹���̷�֧֮��ķ����ֽ�һ�����ӻ���������ÿ�������ж����ڼ���������˹����ѧ��˼��ѧ�ɡ����磬��ͳ��ѷ������˹�������ĸ���Ҫ��ѧԺ���Է��ɽ��͵IJ�����ܶ���˹�����ڵķ�չ���ش��Ӱ�졣��ͬѧ�߱��ﲻͬ�۵����˹������ȱ��ͳһ�ԣ����ܻᵼ�¹ؼ����⼴ijЩ���ڹ����Ƿ������˹���̽���IJ�ȷ���ԡ�

��˹���ճ������ÿ�����涼�ܵ����ĸ���Դ����Լ��“������”�����淶�������ݣ���ͬ���Ʋ����;����ƶȵ���ȷ�涨�� ����ڽ����йص���Ҫ�����ǣ���ֹ���֧���̶����ȷ�����ʽ���Ϣ; ��ֹһЩ������Ϊ�����ֹ�漰��ƭ�ԺͲ�ȷ���ԣ���ֹ�²⣩����������ֹ����Ϊ��

�ؼ��Խ���

��ͽ���

�ڹ������У��м���Ǵ����͵������������˼��“���������Ӻ�ӯ��”����Щ��Դ��ǰ��˹���̵����������ծ����֤���ڵ���ʱ������ծ����ôӦ����������

����

���л��������ȷ�����أ����ʲ���۸�ȷ���Ե���ҵ���ף����ܵ��������涨��gharar�����ȷ���ԣ���maysir����IJ��������ơ�

�����ڼ������е���ҵ�����ж������ҵ���ȷ�����أ����Ա���ֹ���ǹ����IJ�ȷ�������ء����磬�ڱ��պ�ͬ�й���IJ�ȷ�������ؿ��Ա�ȷ������Ϊ���۶����ڽ���ִ��ʱ�����ڣ���� �ڻ���Զ�ڵ���������Ҳ���ڲ�ȷ�������ء���Щ�ֶ�Ҳ�ܵ�maysir��������ƣ��ý���Ǵ��ΪӮ�ò������ľ������ƶ����е�Ͷ����Ϊ�� ���⣬��maysir�����У�Ͷ������Ϊ���������ת����Դ��Gharar �� maysir������Ȩʹ��ͬ��Ч�����ǣ����һ�㷨��Ҳ����һЩ���⡣ �������������ڹ����ͷ�����պͽ��ڴ����е���Ҫ���ã�һЩ��˹������ѧ������Ŭ��������������Ʒ�ķ�����˹���̷��Ľ��ں�Լ��������Ϊ��һЩ��˹��ǩԼ����������ķ����˹̹������ͬ������������Ʒ�������ڻ���Զ�ں�Լ����ͬ��������

���ڱ��ղ�Ʒ����˹���̷�ѧ���Ѿ�������һ�ֻ����������Э�����׳���˹�����գ��ķ�����˹���̷����ƶȡ����ǵ�Ŀ���Ǵ���һ���dz������ڴ�ͳ�����Ľṹ��15����˹�����յIJ�����������������֧��һ�ʿ��tabarru'����Ȼ�����ڲ�������˹�����չ�˾���λ�����; �д�����Լ��н�걻��Ϊ�κ�ӯ��ķݶ� ----������˹�����ջ������κθ���֮��IJ��ʽ�ͨ������˹�����κ�ͬ�Ļ����Ͻ���Ͷ�ʣ��ر�����Щ��mudarabahΪ�����ĺ�ͬ��

Haram����

“������”�µĽ��������Ҫ�漰�̲ݣ�ɫ�飬���������࣬����ͶIJ��ķ����ֹ�����

�����������

���շֵ��Ļ������۱���������ȫ�Ľ����г��£�������ͬƫ�õĸ��˵����Ѳ�Ӧ�ö�����IJ������������Ӧ����Ӧ���������ѽ������ ��������ƣ����Ŀ��ź�۾���ģ����ʾ������Ʒ�ͽ����ʲ���������£�һ�����ҵ���������ڲ����Ĺ�ϵ��С�������������Ѹ߶���ء� ��Щģ��Ԥ�⣬�������ķ��չ����龰���������г�ģʽ���У�һ������Ӧ���ܹ�����������ڲ���������ȫ�ֿ���Ϊ����֤��Щ����Ԥ�⣬ͨ���ḻ�ľ��������о��������ķ��շֵ����롣��Щ�������Ĺ�ʶ����������֮����շֵ����ڱ�����Զ��������������۵�Ԥ�ⲻһ�¡�Ϊ���ֵ�ˮƽ�ķ��շֵ��ṩ����Ҫ���Ͱ����ǽ���Ʒ�Ĵ��ڣ��������Ľ����г��ͽϸߵĽ��׳ɱ���

�ڹ������У����ྭ����ȷǴ����������潻�ס�ͬ������֪�����������Ǵ��������Ϊ�����Ľ��ס����磬��2�ڣ�275��ָ����“����˵��ó��ȷʵ�����ǻ��������ծ���ͬ�����������Ѿ�����ó�ף�����ֹ���������ծ���ͬ����ھ��Ŀ��ܱ���Ϊ�ǹ������Ծ��ø���Ļ�ʯ����Ϊ��һ�ھ��Ľ���Ծ��������֯����Ҫ��Ӱ�졣 Is-lamic���ڲ����ų��κ���ʽ�Ļ��������ծ��ծȨ�˲�������ϢΪ�����Ĵ�� ծȨ�˱���ֱ��Ͷ�ʣ����е�����ҵ�ķ��ա� ������ҵ��ֱ�������ߡ�����˲����ڽ��Ļ����ϲ����Ƹ��� �����ܳе���Ϣծ�������������ѻ�Ͷ�ʡ�����˹���������������ծȨ�˵ij�ͻ�����ڡ� ��ҵ�Ҹ��˻�ֱͬ�Ӳ���������ʺ������Ƹ�����ҵ���ֵ���ҵ�ķ��ա� ���ǽ�������֯��ʽ����Ϊ���ճе��ͷ��շֵ����ڴ����ͬ�У�ծȨ�˲��е��κη���; �����ɽ���˳е������Ͷ��ʧ�ܣ��������Ȼ�з���������� ��ʵ�ϣ��ڹ������У�����ծ����һ��ѹ��һ�е����顣 ��ÿһ��ծ���峥֮ǰ���Ƹ��������ܵ�Ӱ�졣

��������о����ʽ�����ϵ�е�һЩ�ش�Σ��һ���ڶ��ǣ�������IJ��ȶ������г������˳����ʱ�������LTCM���Գ�����Լ���ǰ��Σ�������Ľ�����ϵ�����Ǿ��ú������Ŵ��Ŀ����Ժͽ������ծ�����ǣ��ر��Ƕ���ծ���г����ɲ����Ľ���ڽ����г�����ȱϯ�ķ��շֵ���

��ˣ���˹�����еij�������Ϊ��˹�������������ϸ��ñȳ������������ⲿ�������Ϊ����������ʧ���ֱ�����������գ�Khan and Bhatti 2008;��Iqbal 1998����ͬ����PLS�ķ��չ��������������ϣ���ʽ������˹�����г��ڽ�����Ŀ���ߵķ��ջر����Ӷ��ٽ�����������

��Ͷ���У����շֵ���ζ��Ͷ����������Ѱ������ʱ�е�������ʧ�����Ŀ����ԡ����ڷ�����“��������ŷ���”��al-ghorm bil ghonm���������еķ��շֵ�����Ҳ����Ϊð�ա��ڷ��շֵ��£�����˺ʹ���Ӧ�ֵ����ա�������ҵ������˲������سе�������֮��صķ���Ͷ�ʲ��ұ�֤�����˹̶���Ϣ���롣�ı���յ����������ڸ���˾���������������г�����������Ժ�������索��һ������ĺ�۾��������෴��֧�������̵��ǣ�ͬ����֧���Ը���Ҳ������ġ����ǣ��������ʲ������۵������ͬ�۸�̶�����˹�����о��н�����ת�Ƹ��ͻ��Ŀռ䡣���ַ���ת�ƣ���Ϊ��˹����������չ������Խ��ڵ�һ����ɲ��֣���һ��˫Ӯ��ս�ԣ�����������ҵʧ�ܵIJ��ԡ�

��˹��������ӡ�������ǵ���ʷ

�����������˹�ֹ���ӡ�������ǣ�������˹�����ڴ�Լ��1990���Ѿ��ݱ䣬��Ҫ��Ϊ��Ӧ����˹������ѧ�ߵ���֯Ҫ����˹�����е���ʷ��ӡ�������ǿ����ݵ�1990�꣬Majelis��������ӡ�������ǻ��飨ӡ�������Ƿ�ѧ��ίԱ�ᣩ��ӡ����������צ��������³���С���һ����˹���̺����������1990�꣬�����1991�������ũ�����к�1992������ĵ�һ����˹����ҵ���У�ӡ��������������ʽ�������ϣ���Ϊ�µ�����ҵ���һ���֣�����˫��������ϵ����ͨ���к���˹�������У�����������˹����Ϊ���������С������˹���̽����˵ڶ�����ҵ���У�ICB����ֱ��2003��12�£�������8����˹����ҵ���У�ICBU�����ܹ�138����ҵ���й�299������ҵ�����ֳ����������ƣ��ﵽ3��ICB��22��ICBU��2006��12�£�ʵ�ʴﵽ11��ICB��2013�����1��ʾ��

��˹�������г��쵼��������ӡ��������������ҵ���С� 1991 - 2010����б������ڣ�����רע�����ͺʹ��ͽ��ڡ������ڵĹ�ע�㿪ʼ��������С���Ŵ���ӡ������������������ֱ��1998����ʽ����˫��������ϵ���������к���˹�������У�����˹���ۺͺ�۾��õĹ�ע���Լ�����ҵ�д��������Դ���ڽ̹�ע���ƶ��������в��������ʡ�

����ȷ���ǣ���ܳ�����˹��������ӡ�������ǵĴ��ڣ��ᵽ��������ϵ�״���“1998�����з�”����Ϊ��������7/1992��“���з�”��������˵�µ�����ҵ����ӡ����������ҵ���п����Գ������еķ�ʽ�������������ʼ���ϵͳ���������˹���̷�ԭ��������ͬ����Ҫ����Ҫע���¹������������п�����˹���̷�֧������ּ��������ҵ��չ�����⣬�°䲼���������з���23/1999�ţ���ǿ����˹������ҵ����Ҫ�ԣ����ݱ�����ӡ��������������Ϊ�������б���Ȩ�淶���ල������˹�������е������ͷ�չ��

��һ����Ҫ��̱���ӡ����������˹������ҵ��2002���Ƴ���“��˹����ͼ”ӡ������ҵ�ķ�չ��ͼ����ͼ���ݰ����˹������е�Ը����ʹ���Լ���˹����Ҫʵ�ֵ�ս��Ŀ�ꡣ���У�ӡ����������˹���̵�������ҵ�ݶ�ռ���г���5�������⣬�������·�����2008���21��“��˹�����з�”Ϊ��һ����չӡ�������Dz�ҵ�ṩ�˷������ݡ�

��Ҫ���ڹ���

��˹������ҵ�ѷ�չ�����ַ��ϻؽ̽���IJ����Ʒ��Ϊ��ȷ�����Ǵﵽ���Ŀ�꣬���Ǹ��ݴ�ͳ����˹������ԭ�����ú�ͬ�����Խ��ܲ���Ӧ��������ͬ��ʹ�������������˹���̷���������Ҫ��ͨ�����ڹ���ǿ�����շֵ��Դٽ���ҵ����Щ���߱���Ϊ3����Ҫ��ɣ�����ͬ��heba��waqf��qardh������ͬ��ijarah��murabahah��salam��Istisna�ȣ�Ͷ�ʺ�ͬ��mudarabah��musharakah�� ���Ľ�������6�����ڹ��ߵķ���Ӱ�죬mudarabah��musharakah��murabahah��Istisna��Ijarah��qardh��

Mudarabah������Ϊһ����ͬ�ʱ��ṩ�ߺ���ҵ�һ�����������ҵ�һ����������Ե����ʽ�ǰ��Ϊ��ҵ������˹���̷�ָ�ϡ������Ǹ���һ������˫��˫��ͬ��ı�����

Musharakah��˫���ĺ�Լ˫���ṩ�ʽ������߶����ܻ����ع���ð�ա������ǻ��ڵ��ж����ʱ��Ѿ������ˡ��������κη�ʽ�������鹲��������

Murabahah���Լ۸������Ʒ�����а���ͬ�����������˫���������۸������ɱ�������������������ȷ˵������Э���ʱ�䡣

Salam��ͬ�Ǻ�ͬ������ŵ�ṩһЩ����Ļ�����δ����ij����������ʱ˫��ͬ��ļ۸�ȫ��֧���ĺ�ͬ��

Istisna��ͬ�����еĺ�ͬ������ŵ�ṩһЩ����Ļ�����δ����ij����������˫��ͬ��ļ۸���ʽ��

Ijarah��ͬ�����������ʹ��ij�ֶ��������̶��۸���ʡ�

Qardh��ͬ�Ǵ���ծ����ֻ��Ҫ���������

��˹�����з��չ����涨

����PBI��ӡ�����������У�����11/25 / PBI / 2009��7��2009��1�£�ӡ�����������г���; ��˹������������Ӧ��Ӧ�÷��չ����������ַ��գ�����a�����÷���; ��b���г�����; ��c�������Է���;��d���������ա�

�����������գ���˹��������ҵ����Ҫ�˷��������գ������ر������ʣ���ȨͶ�ʷ��գ���˹���̷����ͽ���գ���ҵ���պͿ����ա�

��������

Idries��2011�������������Է�����������������ְ��������ʲ����Ӷ���ʧ�Ŀ��ܣ������������Ҫ�ijɱ�����ʧ��Bauer��Ryser��2004����ʾ���жԳ��κη��յĶԳ���߹��ڳ�ʼ��ծ���ʵĴ�С����ɱ���������Ʒ����ʲ��IJ�������ɢ�������ʺʹ��֮���ʡ� Siddiqui��2008��������˹���̰ͻ�˹̹���б��ֽϺ��ʲ��ͻر��ʱ��ȸ������ǵķ��չ����������ǵ��������ڰ�ȫ���ڡ�

Ahmed���˵���һ���о���2011�����������Է��չ����ͻ�˹̹����˹�����к����ķ����ǻ����ģ�����ϵ��������й�ģ���������ʱ��������Է��յľ��ʲ�����˹�����С����⣬������˹�����е��ʲ���������һ���������Է��չ���������ء�����һ���о���ɳϣ�ºͰ���˹��2012�����������������÷��պ͵���������ӯ�������������Թ�������ҵ����������˹��������ҵ�� ���ǣ��������÷��չ����ͳ�������ά�������ֵ���˹�����бȳ�������ҵҪ�úܶࡣ��McNeil��Embrechts˵��2005�����÷�����Ͷ����ϵı仯���ڲ���Ԥ֪���Ŵ�ת�Ʒ����˻�ó�������������ݵ�Ar unkumar��Kotreshwar��2005���Ŵ�����ռ70���������ٵ��ܷ��գ���һ�����г�����ռ��30���IJ������ա����⺹��2003��˵�Ŵ������Dz��ȶ��ĸ�Դ��������ϵ�С� Abedifaret al��2013�������˷��պ��ȶ�������˹�������ڼ�1999����2009�ꡣ���о������ʾ���Ʋ����շ��棬С��˹�������ƺ������ȶ�����˹�����еĴ���������Ӧ�ϲ�ȽϹ������ʵ��������С����������������������������ڲ�����ɹ���ɵ�ʵ�����ˡ���������ⲿ�¼����ܵ��µķ�������ֱ�ӻ�����ʧ��Al Tamimi��Al-Mazrooei��2007��������˹�������������Ƶ��Ŵ����պ;�Ӫ��Ϊ�������еķ��գ��Լ�Ray��Cashman��1999�������������ջ�Ӱ�첻ͬ�ľ��߷�����Marliana���ˣ�2011����Ϊ����˹�����еľ�Ӫ�������Ų��Ƚϸ������ڴ�ͳ������ҵ����صĺ�ͬ������һ�㷨�ɻ�����������һ���о���ط��պ�Ч�ʡ� Ariffin�ȡ�14�����ҵ�����28����˹�����й���Ҫ����չ�����Щ���е��Ŷӹ�����Щ�����������ٵ���˹�����д�ͳ������ϵ��Ariffin�ȱ�����˹������������ͬ���ľ����������з��սϵͣ��Ƚ��ķ��ղ�������������ͬ�м���ˮƽ�ϵ͡�

��Srairi��2009������˹��������ͨ���е�����������ķ�����������ȱ������Ͳ���Ϥ���еĽ��ڹ��߿��������ǡ���ˣ���˹��������Ҫ������ʽ����������������ա� Giannini��2013���������о��У�������Ӱ����̿�ʽ��������ӡ����������˹�����У�Ҳ��ʾ���Ա�����FDR��NPF��ROA��CAR���Լ������������ˮƽ����������mudharabah���ʵ�ϵͳӰ�졣Prastanto��2013���������о�������Ӱ����murabahah���ʵ�������ӡ����˹�����У�����ʾ����FDR��NPF��DER��QR��ROE����Ӱ����murabahah���ʡ�

����

����

�ڱ����У����ǽ������̶�ЧӦ���ģ�ͺ�ģ��ѡ�����������EViewsһ��ʹ���о�������ѡ���˶�������о���ơ� ��������о���ƣ��о���Ա��������о���Ӱ�����; �෴�����Ǿۼ������б��������ݽ��е�����Щ����֮��Ĺ�ϵ��Creswell 2009���� ��������о������֮���������Ŵ��������ԺͲ������գ��Լ����Ƕ�ӡ����������˹���̵�Ӱ���������ʴ�2007�굽2013�ꡣ

����

���о�ʹ�õ��������Ծ���ƵIJ���ӡ���������ڸù���Ӫ��11����˹�����еı�������Щ�����ǣ�PT Bank Syariah Muamalat Indonesia��PT Bank Syariah Mandiri��PT Bank Syariah Mega Indonesia��PT Bank Syariah BRI��PT Bank Syariah Bukopin��PT Bank Panin Syariah��PT Bank Victoria Syariah��PT BCA Syariah��PT Bank Jabar Banten��PT Bank Syariah BNI ��ӡ��������̩�����е��Ŵ��������ԺͲ������գ�����ʹ�����и���ӡ���������������еĹ涨���Լ����������ı��������ս����2��ʾ��

��˹�������г��쵼��������ӡ��������������ҵ���С� 1991 - 2010����б������ڣ�����רע�����ͺʹ��ͽ��ڡ������ڵĹ�ע�㿪ʼ��������С���Ŵ���ӡ������������������ֱ��1998����ʽ����˫��������ϵ���������к���˹�������У�����˹���ۺͺ�۾��õĹ�ע���Լ�����ҵ�д��������Դ���ڽ̹�ע���ƶ��������в��������ʡ�

����ȷ���ǣ���ܳ�����˹��������ӡ�������ǵĴ��ڣ��ᵽ��������ϵ�״���“1998�����з�”����Ϊ��������7/1992��“���з�”��������˵�µ�����ҵ����ӡ����������ҵ���п����Գ������еķ�ʽ�������������ʼ���ϵͳ���������˹���̷�ԭ��������ͬ����Ҫ����Ҫע���¹������������п�����˹���̷�֧������ּ��������ҵ��չ�����⣬�°䲼���������з���23/1999�ţ���ǿ����˹������ҵ����Ҫ�ԣ����ݱ�����ӡ��������������Ϊ�������б���Ȩ�淶���ල������˹�������е������ͷ�չ��

��һ����Ҫ��̱���ӡ����������˹������ҵ��2002���Ƴ���“��˹����ͼ”ӡ������ҵ�ķ�չ��ͼ����ͼ���ݰ����˹������е�Ը����ʹ���Լ���˹����Ҫʵ�ֵ�ս��Ŀ�ꡣ���У�ӡ����������˹���̵�������ҵ�ݶ�ռ���г���5�������⣬�������·�����2008���21��“��˹�����з�”Ϊ��һ����չӡ�������Dz�ҵ�ṩ�˷������ݡ�

��Ҫ���ڹ���

��˹������ҵ�ѷ�չ�����ַ��ϻؽ̽���IJ����Ʒ��Ϊ��ȷ�����Ǵﵽ���Ŀ�꣬���Ǹ��ݴ�ͳ����˹������ԭ�����ú�ͬ�����Խ��ܲ���Ӧ��������ͬ��ʹ�������������˹���̷���������Ҫ��ͨ�����ڹ���ǿ�����շֵ��Դٽ���ҵ����Щ���߱���Ϊ3����Ҫ��ɣ�����ͬ��heba��waqf��qardh������ͬ��ijarah��murabahah��salam��Istisna�ȣ�Ͷ�ʺ�ͬ��mudarabah��musharakah�� ���Ľ�������6�����ڹ��ߵķ���Ӱ�죬mudarabah��musharakah��murabahah��Istisna��Ijarah��qardh��

Mudarabah������Ϊһ����ͬ�ʱ��ṩ�ߺ���ҵ�һ�����������ҵ�һ����������Ե����ʽ�ǰ��Ϊ��ҵ������˹���̷�ָ�ϡ������Ǹ���һ������˫��˫��ͬ��ı�����

Musharakah��˫���ĺ�Լ˫���ṩ�ʽ������߶����ܻ����ع���ð�ա������ǻ��ڵ��ж����ʱ��Ѿ������ˡ��������κη�ʽ�������鹲��������

Murabahah���Լ۸������Ʒ�����а���ͬ�����������˫���������۸������ɱ�������������������ȷ˵������Э���ʱ�䡣

Salam��ͬ�Ǻ�ͬ������ŵ�ṩһЩ����Ļ�����δ����ij����������ʱ˫��ͬ��ļ۸�ȫ��֧���ĺ�ͬ��

Istisna��ͬ�����еĺ�ͬ������ŵ�ṩһЩ����Ļ�����δ����ij����������˫��ͬ��ļ۸���ʽ��

Ijarah��ͬ�����������ʹ��ij�ֶ��������̶��۸���ʡ�

Qardh��ͬ�Ǵ���ծ����ֻ��Ҫ���������

��˹�����з��չ����涨

����PBI��ӡ�����������У�����11/25 / PBI / 2009��7��2009��1�£�ӡ�����������г���; ��˹������������Ӧ��Ӧ�÷��չ����������ַ��գ�����a�����÷���; ��b���г�����; ��c�������Է���;��d���������ա�

�����������գ���˹��������ҵ����Ҫ�˷��������գ������ر������ʣ���ȨͶ�ʷ��գ���˹���̷����ͽ���գ���ҵ���պͿ����ա�

��������

Idries��2011�������������Է�����������������ְ��������ʲ����Ӷ���ʧ�Ŀ��ܣ������������Ҫ�ijɱ�����ʧ��Bauer��Ryser��2004����ʾ���жԳ��κη��յĶԳ���߹��ڳ�ʼ��ծ���ʵĴ�С����ɱ���������Ʒ����ʲ��IJ�������ɢ�������ʺʹ��֮���ʡ� Siddiqui��2008��������˹���̰ͻ�˹̹���б��ֽϺ��ʲ��ͻر��ʱ��ȸ������ǵķ��չ����������ǵ��������ڰ�ȫ���ڡ�

Ahmed���˵���һ���о���2011�����������Է��չ����ͻ�˹̹����˹�����к����ķ����ǻ����ģ�����ϵ��������й�ģ���������ʱ��������Է��յľ��ʲ�����˹�����С����⣬������˹�����е��ʲ���������һ���������Է��չ���������ء�����һ���о���ɳϣ�ºͰ���˹��2012�����������������÷��պ͵���������ӯ�������������Թ�������ҵ����������˹��������ҵ�� ���ǣ��������÷��չ����ͳ�������ά�������ֵ���˹�����бȳ�������ҵҪ�úܶࡣ��McNeil��Embrechts˵��2005�����÷�����Ͷ����ϵı仯���ڲ���Ԥ֪���Ŵ�ת�Ʒ����˻�ó�������������ݵ�Ar unkumar��Kotreshwar��2005���Ŵ�����ռ70���������ٵ��ܷ��գ���һ�����г�����ռ��30���IJ������ա����⺹��2003��˵�Ŵ������Dz��ȶ��ĸ�Դ��������ϵ�С� Abedifaret al��2013�������˷��պ��ȶ�������˹�������ڼ�1999����2009�ꡣ���о������ʾ���Ʋ����շ��棬С��˹�������ƺ������ȶ�����˹�����еĴ���������Ӧ�ϲ�ȽϹ������ʵ��������С����������������������������ڲ�����ɹ���ɵ�ʵ�����ˡ���������ⲿ�¼����ܵ��µķ�������ֱ�ӻ�����ʧ��Al Tamimi��Al-Mazrooei��2007��������˹�������������Ƶ��Ŵ����պ;�Ӫ��Ϊ�������еķ��գ��Լ�Ray��Cashman��1999�������������ջ�Ӱ�첻ͬ�ľ��߷�����Marliana���ˣ�2011����Ϊ����˹�����еľ�Ӫ�������Ų��Ƚϸ������ڴ�ͳ������ҵ����صĺ�ͬ������һ�㷨�ɻ�����������һ���о���ط��պ�Ч�ʡ� Ariffin�ȡ�14�����ҵ�����28����˹�����й���Ҫ����չ�����Щ���е��Ŷӹ�����Щ�����������ٵ���˹�����д�ͳ������ϵ��Ariffin�ȱ�����˹������������ͬ���ľ����������з��սϵͣ��Ƚ��ķ��ղ�������������ͬ�м���ˮƽ�ϵ͡�

��Srairi��2009������˹��������ͨ���е�����������ķ�����������ȱ������Ͳ���Ϥ���еĽ��ڹ��߿��������ǡ���ˣ���˹��������Ҫ������ʽ����������������ա� Giannini��2013���������о��У�������Ӱ����̿�ʽ��������ӡ����������˹�����У�Ҳ��ʾ���Ա�����FDR��NPF��ROA��CAR���Լ������������ˮƽ����������mudharabah���ʵ�ϵͳӰ�졣Prastanto��2013���������о�������Ӱ����murabahah���ʵ�������ӡ����˹�����У�����ʾ����FDR��NPF��DER��QR��ROE����Ӱ����murabahah���ʡ�

����

����

�ڱ����У����ǽ������̶�ЧӦ���ģ�ͺ�ģ��ѡ�����������EViewsһ��ʹ���о�������ѡ���˶�������о���ơ� ��������о���ƣ��о���Ա��������о���Ӱ�����; �෴�����Ǿۼ������б��������ݽ��е�����Щ����֮��Ĺ�ϵ��Creswell 2009���� ��������о������֮���������Ŵ��������ԺͲ������գ��Լ����Ƕ�ӡ����������˹���̵�Ӱ���������ʴ�2007�굽2013�ꡣ

����

���о�ʹ�õ��������Ծ���ƵIJ���ӡ���������ڸù���Ӫ��11����˹�����еı�������Щ�����ǣ�PT Bank Syariah Muamalat Indonesia��PT Bank Syariah Mandiri��PT Bank Syariah Mega Indonesia��PT Bank Syariah BRI��PT Bank Syariah Bukopin��PT Bank Panin Syariah��PT Bank Victoria Syariah��PT BCA Syariah��PT Bank Jabar Banten��PT Bank Syariah BNI ��ӡ��������̩�����е��Ŵ��������ԺͲ������գ�����ʹ�����и���ӡ���������������еĹ涨���Լ����������ı��������ս����2��ʾ��