��ICP��112451047180��-6

�������ѹ�˾�������տ������ڲ��������

ժҪ ���ž��õķ�չ���ڲ���ƿ��ƹ����Ե�Խ��Խ��Ҫ���ҹ��г����������ƽ�������ȫ��Խ��Խ���룬����ҹ�����С��ҵ���Լ��ǻ���Ҳ���Ͼ��Ŀ��顣��С��ҵӦ�����ڲ����ƹ������������ҵ�������;�Ӫ����ˮƽ����С��ҵӦ�������ѳ�̨�ͼ�����̨��һϵ�������������ϣ���ǿ�ڲ���ƿ����ƶȵĽ��裬��ַ����ڲ���ƿ��Ƶ�ְ�ܺ����ã��Ӷ��ڼ��ҵ��г������н������Ȳ���չ��Ϊ�����������Ĺ��ס�

�����������ڲ������ƶ��ǸĽ���˾��������Ҫ��֤���ִ���ҵʵ��ս��Ŀ�����Ҫ�ٴ롣����ڲ�������һ����Ƴ³��¡����ض���Զ�Ĺ���������ʱ���IJ��Ͻ���������ڲ������ƶ�ҲҪ���Ų��Ͻ����ģ���ʵ���Ƹ���©���ķ��������DZ���߶�������һ�ƶȣ��������ž��õķ�չ������ڲ������ƶ������ǵľ��������н��������Խ��Խ��Ҫ�Ľ�ɫ��

�������ȴ��������տ��ڲ����ƻ����������֣���ϳ��������������β�������˾���������տ����̵���״���з�����ͨ���������������������β�������˾�������տ������ڲ����ƴ��ڵ����⣬�ҳ�Ӧ������ķ����������Ӧ�Ľ��飬���������ѹ�˾�����������塣

���ĵ��о������ڸĽ��������ѹ�˾���ڲ������������ڹ淶�ù�˾��������Ϊ������˾��Ӫ���գ����Ϲ�˾�����������Թ�˾�ķ�չ�л���Ӱ�졣ͨ���Գ������ѹ�˾���о��������ϣ����������ͬ��ҵ���ͬ��ҵ��˾���������տ��ڲ�����Ҳ���������

�ؼ��ʣ����ѹ�˾ �������տ� �ڲ����� ����Բ�

Abstract With the development of economy, the internal accounting control is becoming more and more important. China's market economy is gradually advancing, economic globalization is becoming more and more in-depth, which is both an opportunity and a severe test for China's smes. Small and medium-sized enterprises should pay attention to internal control work in order to improve the competitiveness of enterprises and management level. Small and medium-sized enterprises should be in the government has introduced and will soon introduce a series of favorable policies on the basis of strengthening the construction of internal accounting control system, give full play to the function and role of internal accounting control, thus in the fierce competition in the market healthy and steady development, make more contribution to the society.

The establishment and improvement of the internal control system is an important guarantee for the improvement of corporate governance. Accounting internal control is a continuous innovation, a long way to go, with the continuous progress of the times, the accounting internal control system should be followed by continuous modification to effectively control the occurrence of various vulnerabilities. We must attach great importance to this system, we believe that with the development of economy, the accounting internal control system will play a more and more important role in our economic life.

This paper starts from the basic theory of internal control of sales and collection, analyzes the current situation of sales and collection process of �������� company, analyzes the existing problems of �������� company's internal control of sales and collection process, and finds out the method of coping with the problem. The corresponding proposal, to �������� company to bring positive significance.

The research of this paper is helpful to improve the internal management of �������� company, which is conducive to standardizing the sales behavior of the company, reducing the operational risk of the company, ensuring the normal operation of the company and having a positive impact on the company's development. Through the research and analysis of �������� company, hope for other industries and non-industry companies sales and collection of internal control also learn from.

Key words:capital operation Textile Listed Companies Jiangsu Sunshine Solution

Ŀ¼

���� 1

1.1����������� 1

1.1.1����� 1

1.1.2����� 1

1.2�������о���״ 2

1.2.1�����о���״ 2

1.2.2�����о���״ 3

1.3�о�˼·���о����� 5

1.3.1�о�˼· 5

1.3.2����� 5

�ڶ��� �������տ��ڲ��������� 7

2.1 �ڲ��������� 7

2.1.1�ڲ����Ƶĺ��� 7

2.1.2�ڲ����Ƶ����� 7

2.1.3�ڲ����Ƶ�Ҫ�� 8

2.1.4�ڲ����ƵĴ�ʩ 8

2.2�������տ����� 10

2.2.1�������տ�ҵ��ĺ��� 10

2.2.2�������տ��ڲ����Ʒ�ʽ 10

������ ���������������β�������˾�������տ��ڲ�������״���� 11

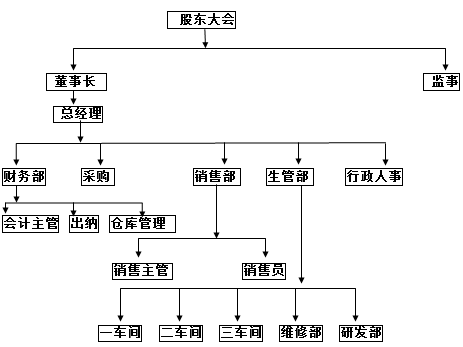

3.1 ���������������ι�˾���� 11

3.2 ���������������ι�˾�������տ�ҵ���ڲ�������״ 12

3.3 ���������������ι�˾�������տ�ҵ���ڲ����ƴ��ڵ����� 13

3.3.1 ������������ȫ 13

3.3.2 Ӧ���˿��Ϊ���� 13

3.3.3 û�н����ͻ��������ۻ��� 14

3.3.4 δ�����ڲ���Ʋ��� 14

3.4 ���������������ι�˾�������տ�ҵ���ڲ�����������ڵ�ԭ�� 14

3.4.1 �г�����ѹ������ 14

3.4.2 ��Ʒͬ������ 14

3.4.3��ҵ�����߶Կͻ��������۵���ʶ�����Ӳ��� 15

3.4.4 ��Ա�����Ϲ��ڼ�,һ�˶��� 15

������ ���������������ι�˾�������տ�ҵ���ڲ��������������� 16

4.1 ���������Բ�Ʒ 16

4.2 ��չ�¿ͻ� 16

4.3 ������۲��Ŵ߿�ˮƽ 16

4.4 ��������Ӧ���˿���Ӧ���˿�Ķ�Ӧ����,���������ʽ��ռ�ñ��� 16

4.5 �������۳���,�������۷��� 17

4.6 ��ʱ�����������տ���� 17

4.7 �ͻ����ÿ��� 17

4.8 �����ڲ���Ʋ��Ż���ѡ���ڲ������Ա,���ⲿ����ศ��� 18

4.9 �����������տ���ڲ���ͨ���� 18

������ 19

����� 20

��л 21

����

1.1�����������

1.1.1�����

�������տ�ҵ������ҵ��ֵʵ�ֵ����Ļ���, ���ֽ��������Ҫ;��, ����ҵ�ڲ���������Ҫ���ݡ�����ҵ�ľ��û��, ��������ҵ���漰����Ʒ�Ľ����, �佻��ʮ��Ƶ��, ���ײ������,ͬʱ�������տ�ҵ������ֱ����Ǯ�����ϵ��, ���ײ������������Ϊ, ʹ��ҵ���ܾ�����ʧ,ֱ��Ӱ����ҵ�ľ���Ч�档���, ��ǿ��ҵ�������տ�Ĺ���, ����ҵ��һ����Ҫ���ڲ�����������Ŀǰ�ܶ���ҵ�������տ�ҵ������Ч�ʲ��ߣ���ҵ��������������������Ӧ���˿������������п�ѧ��Ч�Ŀ��ƣ���������������������ҵ����չ��ߣ�Ӧ���˿�����ͺ������˿�������Ի��յ�������⣬�����Դ����Ҫԭ�������������տ��ڲ������ƶȲ���ȫ��ִ�в���λ��Ϊ�ˣ����б�Ҫ��ǿ�������տ�ڵ��ڲ������ƶȵ��о���

���������������β�������˾�Ǹ����ޡ�����ձ��ȫ�̻�ëձ����̻�ëձ�����۵㡢ƽ��ձ�Ȳ�Ʒרҵ�����ӹ����������ι�˾�������г�������,��ҵΪ������,������ѡ��߷���ģʽ��������ҵ��,��ҵ�����ѡ��߷���ģʽ,������ҵһ��ʹ�ø�ģʽ,��ҵ��ʧȥ��ͻ��IJ��ֶ�����һЩҡ�ڵ�С�ͻ���������ҵΪ�˽��Ϳ�����������,���ò���ȡһЩ��ʩ�����з��վ���,�ڻ��˺����۶�֮��Ѱ��ƽ��㡣����ϣ��ͨ���ù�˾���������տ�ѭ���ڲ����ƻ���������ľ������������ԭ�������Щ���ڵ��������һЩ�Ľ��Ľ��飬�������Ըù�˾��δ�����������������ж�������ͬ��ҵ���ͬ��ҵ�Ĺ�˾���������

1.1.2�����

Ŀǰ�ҹ���ҵ�ձ����Ӧ���˿������ϴ��������ϲ��ת�ٶ��������⣬�������Ŵ����Ļ�����ʧ��Ӱ������ҵ�����ʲ��������������۶�һ����ǰ����,���ͳɱ�����Ҳ������������Ҫ����,�������������۲�����Ӧ���˿�Ӷ������ʽ�����������Ҳ������һ����Ҫ�ķ�ʽ,�����ͽ�ȫ��˾���������տ�ҵ���ڲ�������ϵ��������߸���ҵ�Ĺ���ˮƽ�����Ӿ���Ч�棬�����Ʋ����ʵİ�ȫ����ܷ��յȷ���������Զ�����塣

�ӳ��������������ι�˾�������տ��ڲ����Ƶ���״���з�����ʵʩ�������տ��ڲ����������ڸù�˾��������ʶ����Ӫ�����IJ��㣬�Ӷ����ƹ�˾�ڿصĸĽ���ʩ���淶�ù�˾��������Ϊ������˾������Ӫ���գ����Ϲ�˾�������������Ż������塣

1.2�������о���״

1.2.1�����о���״

2002 �꡶����˹——�¿�˹�������İ䲼��ʵʩ����ӳ���������տ�Ļ����ϣ���ߴ����Ե��о������ࡣһ��Ϊ�������ʽ������ʾ�����������տ�ҵ��������п��ܻ���ֵĸ������⣬����Ӧ��������Ĵ�ʩ����Fry�ڡ�Developing a corrective action plan for revenue cycle����һ����ָ�����������տ�ҵ�����������������У������ȷ�ϲ��Ϲ桢�ͻ�Ͷ�ߴ����IJ���ʱ���������ڵ�Ӧ���˿�ȡ�Ϊ�˽����Щ���⣬��Ҫ�ƶ�һ���ۺ��Ե��������Ƽƻ���פ�İ�������ļ������裺��һ���Ŷӳ�Ա��ȷ�����Ŷӵij�ԱӦ�ð�����˾�ɶ������������ͨԱ�����ڶ����趨��Ҫ��ɵ�Ŀ�ꡣ������ѡ����Ժ����ľ�Ӫ���߲���ָ�����ͬ�����Ŀ�����Ӧ�����ģ��趨��ѡ��ָ�������ڴ�ֵ�������ý����������������������Ŀ�ꡣ���壬�����֪��ÿ��������Ҫ��ȡ���ж�������ִ�С���������Ҫ��ִ���������ȫ�̸�����ල��

�ڲ��������ž��õķ�չ����չ�������Դ����������ʵ������Ҫ���ڲ����Ƶķ�չ���������˹��ⱦ��Ĺ������飬һ�����5���Σ����ڲ�ǣ�ƽ��ڲ����ƶ����۽��ڲ����ƽṹ���ڲ����������ܽ���ҵ���չ�����ܡ�

�������������о���״�����ܽ����£�

Firth M��P Fung O Rui��2006�����Ӱ���ڲ��������õ�һ�������ǹ�Ȩ�ĸ߶ȼ��С�Mc Vay ,Weili Ge��Sarah �� Jeffrey T.Doyle (2007)�����о��Ƚϵó�����ģԽС����ҵ�ڲ�����ȱ��Խ��

Doyle��2007����Ϊ��˾��Ч���ڲ����Ʋ�����������ҵӯ���������������������ʱ��̺�ģС������״�����Ѷ����ڲ�����ȱ�ݵ���Ҫ������

Kopp��2009����Ϊͨ������ͼ����ʽ�������ҵ�ڲ����Ʋ�������ҵ�ķ��ա�

Johnstone��2011�����ͨ����¶�ش���ڲ��������⣬�����������ҵ�Ĺ�����

Moerman �� Costello��2011����ΪͶ���߶���Ч���ڲ����Ƶ���ҵ���ӵ�������

1.2.2�����о���״

�ҹ��ڶ�ѧ�߶������տ���һѭ���ڲ������ƶȵ��о����ֶ��ο��˹����ϿɶȽϸߵĿ��Ʒ������ֶΣ����������ɾ����й���ɫ�Ŀ��Ʒ������ֶΡ����ҹ���������δ��̨�����������տ��ڲ����Ƶľ������ƶ�ʱ��ѧ�������Ѿ��ڡ�������ҵ�������տ��ڲ���ƿ����ƶȵĹ��롷һ����ָ�����������տ�ҵ����ڲ�����Ӧ�ú��пͻ��������ơ��������ơ�����������������Ʊ�Ŀ��ơ������嵥���ơ�����Ϳ��ơ������Ŀ��ơ�Ӧ��Ʊ�ݵĿ��ơ�Ӧ���˿�Ŀ��ơ��Լ������˻����õĿ��ơ�������Ϊ���������տ�ҵ��Ŀ����ƶ��趨�ϣ�����Ҫ�����������أ����Ƿֱ��Ǽٶ������ơ��ͽ䡣�����ڲ������ƶȶ��ԣ����û�ж���������������мල��飬�Ͳ��ܳ�֮Ϊ�������ڲ������ƶȡ�

����Щѧ����Ϊ��������ҵ��ֵ��֮�е�����ϵͳ����ܹ���ȫ��Ч��������ʹ��ֵʵ�ֵ���˳����ɣ����ܹ��ﵽʹ��ҵ��ֵ��ֵ��Ч��������ҵ������Ӫ����չ�Ļ�����������ǰ�����ڲ����������Լ�������������һ�����Ƶ��ڲ������ƶȡ������������к칲ָͬ�����������տ�ҵ����ڲ�����Ŀ��Ӧ���������⼸�����棺ʵ�־�Ӫ�ֽ��������������ҵ��������������Ʒ����İ�ȫ��������ͻ����������Ѻõĺ�����ϵ��������ǽ��������տ�ҵ���ڲ����Ƶ�Ŀ����Ϊ������֯���������������ƶȽ��������壩���������̺���Ҫ�ؼ��㣨���ƶ����еķ�ʽ������Ϣϵͳ�ij�ͨ�Լ��ڲ�����ƶȵĽ�ȫ�����ƶ�ִ�еı�֤�������ⲿ������˫���Ż������ƶ�ʵʩ�Ļ��������ĸ�����������������������տ�ҵ���ڲ������ƶȵĿ�� ��

Ϊ�˼�ǿ�Ե�λ�������տ���ڲ����ƣ��淶�������տ���Ϊ�������������տ�����еIJ������ף�2002 �� 12 �� 23 �ղ������䷢�ˡ��ڲ���ƿ��ƹ淶——�������տ���У��������������տ�ڿ�����������صĹ涨��

���������տ���У�����һ��Ϊ������ȷ�涨�˵�λ�ʺϱ���λҵ���ص����Ҫ����������տ��ڲ������ƶȣ�����֯ʵʩ����λ�����˶Ա���λ�������տ��ڲ����ƵĽ�����ȫ����Чʵʩ�Լ����� ���տ�ҵ�����ʵ�ԡ��Ϸ��Ը��𣻵ڶ��¶��������տ�ڵĸ���λ�ֹ�����Ȩ����������صĹ涨�� �����¶������뷢�����ڵĿ�����������صĹ涨�������¶��տ������������صĿ��ơ�

���ڶ��ڲ���������չ���������о����Թ����ڲ��������ۿ��Ϊ��������������չ���˼�룬�Է��չ���Ϊ������ڲ������о�Ҳȡ�÷�˶�ɹ���һЩ�о��ɹ�����COSO����������ۺͷ�����̽���ڲ���������չ�������֮��Ĺ�ϵ����Ҫ�γ��ڲ������Ƿ��չ�����ɲ��ֺ��ڲ���������չ������ϵ����ںϵ�����۵㡣

��ꡢţ���ţ�2007��ָ���˺ܶ���ҵ�����������ڿ���������Ӫ���սϴ������Ƚ�ͻ����

���꣨2010����Ϊ�ҹ�ĿǰӦ������Ƶ�ǰ���ڲ������ƶȣ�Ψ�д˲�����������ʽ�ڿ��ƶ�ˮƽ����ɵ�ȱʧ��

����Զ��2011��ͨ���о�����ֻ�и������ž�ְ���𣬻���������������ڲ������ƶȽ��裬���ܸ��õĽ�����ڲ����ơ�

½���죨2011������Ӫ��ҵ�������տ�������ڵķ��ս����˷�����ָ��������ڵ��Ĵ���գ����۹������ա����ù������ա������������ռ��տ�������ա�

������2013��������ڿ���ָ����趨��Ӧ����һ�������˿���������

1.3�о�˼·���о�����

1.3.1�о�˼·

���ڳ��������������ι�˾�������տ��ڲ������о���һ����д�����о�˼·���������Թ���������ڲ����Ƶ�����Ϊָ��˼�룬�ӳ��������������ι�˾�������տ��ڲ����Ƶ���״���з�����ʵʩ�������տ��ڲ����������ڸù�˾��������ʶ����Ӫ�����IJ��㣬�Ӷ����ƹ�˾�ڿصĸĽ���ʩ���淶�ù�˾��������Ϊ������˾������Ӫ���գ����Ϲ�˾�������������Ż������塣

1.3.2�����

1.������ʵ�����ϵķ���

���IJ���������ʵ�����ϵ��о�������ͨ������Ŀ����ҵ����̸������Ա���۲�����ŵ�ʵ�ʷ�ʽ����������ҵ����ʵ״������������ҹ��ڲ����Ƶ����ۣ�ͬʱ�ι������Ƚ������۳ɹ���������ϵʵ�ʣ������о����������������β�������˾���������տ��м��ײ�����ʵ������Ϊ���۵㣬���з������о�����������ҵ���������տ��ڲ������о��������������صط���ɫ���ط�����������ָ����������ҵ����ҵ��չ���Լ��ҹ��Ĺ������ߵȷ��棬�Թ�˾���������տ������������������Ӷ���� ���������������β�������˾�ķ��չ�����������ǿ��˾���г������������ƿ������������滮��˾��ȡ����������ҵ�IJ�����

2.�������

����ͨ�����������������,�˽���ҵ����ҵ���ڲ����Ƶ����֪ʶ����Ƶ����⡣ͬʱ��ϰ�����ҵ�ڲ����Ƶ�ʵ�����,�ۺ�ʵ�ʹ����д��ڵ�����,������Ե����ʵ�ʵĽ��������

3.���ɷ�

�����е��о��ɹ����з������ɣ��Թ������ۺ��տ��ڲ����������о����ݽ��з������ۺ��ɣ�Ϊ���ĵ��о��춨������

4.���������

�����о����ǽ�ϳ��������������ι�˾�������տ��ڲ����Ƶ�ʵ��������Ե��Ͱ���Ϊ�زģ���ͨ��������������ʣ���ʹ���ǽ����ض����龰��Ѱ��������ķ�����

�����

[1]���Ҳ�����.�ڲ���ƿ��ƹ淶——�������տ���У�.2002.12.23

[2]����.������ҵ�������տ��ڲ���ƿ����ƶȵĹ���.�ƻ��¿�(���),2002.09

[3]����Ⱥ����ҵ�������տ���ڲ������о�[J]���й����徭�ã�2012��10��

[4]��ӱ���ҹ�����ҵ��ҵ�ڲ�����̽��[J]���ƾ����磮2011��24��

[5]��̽��������ҵ�������տ��ڲ����ƶԲ��о�[J]��2013��11��

[6]���ٰ����������տ��ڲ����Ƶļ���˼·[J]���人������ѧѧ����2004��06��

[7]�ź�����������ҵ��ҵ�������տ�ҵ����ڲ�����[J]������ʦ��2012��02��

[8]�ܷ�Ӣ��dz���ڲ���������ҵ���۹����е�����[J]�������й���̳��2013��03��

[9]�����ơ��Ž���.ERP �����µ��������տ���ڲ�����.������̳,2006.11

[10]������.��ҵ�ڲ�����������ϵ�Ĺ���——�������¿ƹ�ҵ��������˾�İ����о�.����о���2007.03

[11]����. �ִ���ҵ�ڲ��������⼰�Ľ���ʩ̽��[J]. ��������ƻ�. 2011(03)

[12]���. ��ҵ�������տ���ڲ�����[J]. �������г�. 2011(04)

[13]������. ������ҵ�������տ��ڲ����ƵĶԲ�——��WT��˾Ϊ��[J]. �������Ƽ���Ϣ. 2011(29)

[14]���˻�,����. �������տ�ѭ��ҵ���ڲ������ƶ����[J]. �̳��ִ���. 2009(07)

[15]κ��. ��ҵ�������տ�ڵ��ڲ�����[J]. ƽԭ��ѧѧ��. 2004(06)

[16] �¼���. ERP��������ҵ����ҵ����ڲ��������[J]. ���֮��. 2013(17)

[17] ������. ERP��������ҵ�����Ϣϵͳ�ڲ������о�[J]. �й�������ҵ���. 2012(08)

[18] ֣��÷. dz̸ERP�����µ���ҵ�ڲ�����[J]. �������Ƽ���Ϣ. 2011(13)

[19] ������. �ҹ���Ӫ��С��ҵ�ڲ��������⼰�Բ��о�[J]. ���������⾭ó. 2011(08)

[20] ����. �����Ϣ��������������ҵ�ڲ����ƵĶԲ�[J]. �ִ�������Ϣ. 2010(03)

[21] ��Ƽ. �ۻ����Ϣ�����������������ҵ�ڲ�����[J]. �ִ���ҵ. 2010(23)

[22] COSO.Guidance on Monitoring Internal Control System Discussion Document, Sep.2007

[23]Fadil W M.Problems with weighted averoge:a portfolio managemen view[J]. Commercial lending review.2007:23-27

[24]FEE.Risk Management and Internal Control in the EU.2005

[25]Hermanson, H. An Analysis Of The Demand For Reporting On Internal Control[J]. Accounting Horizons, 9, 2009.

[26]ILA.SLAS No.1: Control: Concepts and Responsibilities,2008