苏ICP备112451047180号-6

商业银行信贷风险管理的研究--以桂林邮政储蓄银行为例

摘 要

经过2008年美国次贷危机引起的全球金融危机,让全球经济千疮百孔,至今还未完全平息。2010年希腊冰岛等多个国家又爆发债务危机,这段时间全球经济跌入冰点,严重的摧残了银行业,美国、挪威等许多西方商业银行因为应对不力,经营出现了严重问题,世界上许多银行都面临倒闭。但是中国的商业银行在面对全球经济严重萎缩,顶住了压力,2012年前三季度上市银行净利润同比增长17.43%。因为我国的经济当前处于调整减速、结构转型阶段,企业偿债能力薄弱,银行不良贷款上行,信贷风险有增加的趋势。作为我国银行业的支柱,商业银行风险程度代表了银行业的风险程度。

本文应用到的研究方法是以规范研究和查找资料研究为主,主要包括运用文献资料法,调查法,归纳总结法等,采取实证分析和理论探讨相结合,通过到桂林邮政储蓄银行实习,观察中国邮政储蓄银行在信贷风险管理方面的一系列做法,进行研究,掌握中国邮政储蓄银行在信贷风险管理的构架、流程、措施和工具情况,理论联系实际,系统分析信贷风险管理中的一系列问题,针对其提出相应解决对策和措施。

关键词:商业银行,信贷,风险管理,建议

Research on Credit Risk Evaluating and Controlling of Postal Savings Bank of GUILIN

Abstract

After 2008 years the US subprime mortgage crisis caused by the global financial crisis. Holes brought the global economy For the global economy into a deep freeze.Banking sector has been severely hit, the United States, Norway and many other western commercial Banks because of the poor response to business deteriorated, even some western commercial Banks facing the collapse problem.But the commercial bank of China in the face of the harsh economic environment, resisted pressure, listed Banks in the third quarter net profit year-on-year growth of 17.43%, 2012 years ago.Because our country's economy is currently in the stage of adjustment to slow down, the structure transformation, enterprise debt paying ability is weak, bank non-performing loans upward, credit risk has a tendency to increase.As the backbone of China's banking industry, the commercial bank risk represents the risk degree of the banking sector.

Applied to the research methods of this article is normative research and find information research is given priority to, mainly includes the literature material law, investigation method, sum up method and so on, take the combination of empirical analysis and theoretical discussion, through to internship to the postal savings bank of Guilin , observe the postal savings bank of China in the practice of credit risk management, and to master the postal savings bank of China in the framework of credit risk management, process, methods and tools, theory with practice, the system analysis of credit risk management of a series of problems, for it puts forward the countermeasures and measures to solve these problems.

Key words: Bank of Communications , The credit , Risk management , advice

目 录

1绪 论 1

1.1论文研究背景 1

1.2研究目的和意义 1

1.2.1研究目的 1

1.2.2研究意义 2

1.3国内外研究现状 3

1.3.1国内研究现状 3

1.3.2国外研究现状 4

1.4研究方法和内容 4

1.4.1研究方法 4

1.4.2研究内容 4

2 商业银行信贷风险管理概述 6

2.1 商业银行的概念 6

2.2 信贷风险的定义 6

2.3 商业银行信贷风险的来源 6

3 桂林邮政储蓄银行信贷风险管理现状分析 8

3.1桂林邮政储蓄银行简介 8

3.2桂林邮政储蓄银行信贷风险管理的现状 8

3.2.1桂林邮政储蓄银行信贷风险管理构架 8

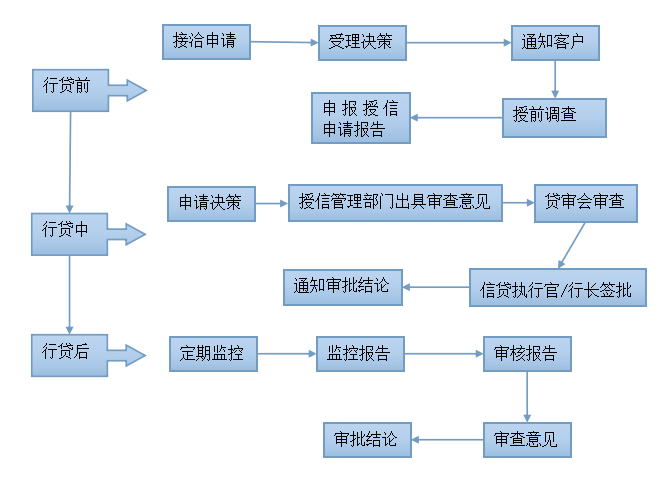

3.2.2桂林邮政储蓄银行信贷风险管理流程 9

3.2.3桂林邮政储蓄银行信贷风险管理措施 11

3.3桂林邮政储蓄银行信贷风险的表现及成因 12

3.3.1桂林邮政储蓄银行的信贷风险表现 12

3.3.2桂林邮政储蓄银行信贷风险的成因 14

3.4邮政储蓄银行信贷风险管理存在的问题 15

3.4.1邮政储蓄银行信贷风险管理架构方面问题 15

3.4.2邮政储蓄银行信贷风险管理流程方面问题 15

3.4.3邮政储蓄银行信贷风险管理措施方面问题 15

4 对于桂林邮政储蓄银行信贷风险管理水平的对策建议 17

4.1对于信贷风险管理构架的对策建议 17

4.2对于信贷风险管理流程的对策建议 17

4.3对于信贷风险管理措施的对策建议 18

结 论 21

致 谢 22

参考文献 22

1绪 论

1.1论文研究背景

经过2008年美国次贷危机引起的全球金融危机,让全球经济千疮百孔,至今还未完全平息。2010年希腊冰岛等多个国家又爆发债务危机,这段时间全球经济跌入冰点,严重的摧残了银行业,美国、挪威等许多西方商业银行由于应对不力,经营出现了严重问题,世界上许多银行都出现了倒闭。但是中国的商业银行在面对全球经济严重萎缩,顶住了压力,2012年前三季度上市银行净利润同比增长17.43%。由于我国的经济目前处于调整减速、结构转型阶段,企业偿债能力薄弱,银行不良贷款的比率很高,信贷风险持续升高。作为我国银行业的支柱,商业银行风险程度代表了银行业的风险程度。根据银监会数据,截至2013年底,我国银行金融机构共有法人机构3,747家,资产总额133.6万亿元,同比增长17.9%,负责总额125.0万亿元,同比增长17.8%;不良贷款月1.07万亿元,不良贷款率为1.56%。2013年2月,惊动全国的齐鲁银行骗贷案尘埃落定,齐鲁银行在此次案件中被骗贷超过101亿元,直接经济损失超过20多亿元。此案的影响尚未褪去,温州银行某一支行又发生一起严重骗贷案,由于银行内部控制失效导致正常的信贷审核程序出现漏洞,银行信贷员内外勾结,累计骗贷超过1600万。因此,未来一段时间既是我国城市商业银行的发展机遇期,也是其风险重点防范管理期。

1.2研究目的和意义

1.2.1研究目的

随着衍生金融工具不断发展,暴露了商业银行的高信贷风险,复杂的性质,较为完善的风险管理体系和科学的风险管理手段对我国银行业尤为重要。对于我国,目前金融市场自由化还处于初级阶段,贷款仍占银行总资产的绝对比重,这样商业银行面临最大的风险也是信贷风险。令人膛目的巨额不良资产以及层出不穷的金融丑闻,都是来源于信贷风险问题。谋求发展与风险管理的平衡是商业银行稳定发展的一个永恒的主题。单方面强调风险,可能降低效率影响发展;单方面强调发展又可能产生风险损失,最终会影响发展质量。最终的目标就是要平衡发展与风险的关系,在风险管控中谋求更好的发展。

本文分析了桂林邮政储蓄银行现在的信贷风险管理系统,将风险界定与管理理论用于邮政储蓄银行的信贷风险管理中,分行层级的信贷风险界定方法和控制理论的深化认识,为邮政储蓄银行评估和控制信贷风险提供了建议。

1.2.2研究意义

本文借分析邮政储蓄银行现有信贷风险管理体系,将风险界定与管理理论用于邮政储蓄银行的信贷风险管理中,深化对分行层级的信贷风险评价方法和控制理论的认识。

本论文研究商业银行信贷风险管理的各种问题。选题的意义主要有以下几个方面:

第一,当前我国商业银行信贷风险管理存在诸多缺陷:

首先,比较缺少信贷风险管理理念和文化;其次,信贷风险管理体制和机制的不健全,组织架构的完善度不够,对风险管理部门的职责认定不清晰;再次,落后的工具和技术,建立不了相对完整的风险分析模型,对风险的掌控不准确,对信贷风险管理的研究,有助于商业银行调整风险管理思路和方式,完善风险管理组织和流程,提高风险管理技术和方法。以桂林邮政储蓄银行平乐新安街支行为例,进行研究,以小见大,发现商业银行信贷风险管理存在的问题与缺陷,有助于银行对风险管理思路与方式的挑整,完善对风险的控制,提高风险管理技术和方法。

第二,研究商业银行信贷风险管理,不仅其经营与发展有帮助,还能解决经济运作中存在的深层次矛盾,对国家宏观经济调控和社会稳定都会产生正面的影响。

第三,对商业银行信贷风险管理尽管不是一个全新的课题,但是经过从时间中对这一问题的深入和系统研究,反过来能够完善和更新信贷风险管理理论。

1.3国内外研究现状

1.3.1国内研究现状

国内对商业银行风险管理的研究比较多,分别从不同角度分析风险管理的现状、造成原因和提出解决方案。归纳而言,国内商业银行风险管理的研究包括以下类型:

1、归纳国内商业银行风险管理现状的研究:

林勇力充分考虑到中国金融市场特色,将金融风险大致分为两类:一是宏观金融风险,包括政策影响、外来资金冲击、汇率和利率市场化改革等众多因素带来的风险;二是微观金融风险,主要是由银行内部控制失效、贷款盲目集中等因素带来的风险[1]。

王庆华则比较重视外界对商业银行风险管理影响的研究,除了传统风险分类以外,还必须重视非市场性风险的管理,如法制环境、信用体系、监管因素等,这些都是商业银行风险管理不可忽视的非市场因素[2]。

2、对国内商业银行风险管理问题成因的研究:

赵志宏[3]认为,现阶段国内商业银行以控制风险为核心,而不是以实现股东利益最大化为目标,是由于产权制度的不合理安排和公司治理结构缺陷引起的,割裂了风险管理与业务发展的关系,导致信贷政策上偏于保守。同时,商业银行风险管理部门的集中模式、部门间缺乏独立和制衡精神是风险管理不善的重要原因。他还认为国内商业银行的风险管理技术不成熟,以定性为主,测量依据有限,制约了风险管理的操作性和有效性。

刘芳[4]从与国外同业对比的角度分析,国内商业银行虽然建立了风险管理体系,但在技术层面上的巨大差距,削弱了风险管理系统的作用,具体表现为:风险提示能力不强、基础数据库有限、信用文化缺失、风险管理工具和技术落后、产业集中度过高等方面。

3、对国内商业银行风险管理提出改革措施和建议的研究:

林勇力认为,国内商业银行应该从制度角度进行改进,应该加快银行真正意义上的股份制进程、健全银行内部控制制度、构建全面风险管理长效机制等。

陆晓明[5]则建议将新工具、新技术引入商业银行,如采用ERM等模型进行风险管理,即基于组织结构体系全面风险标准化度量的全面风险管理方法。该概念由美国最大的几家银行和证券公司最先提出,核心理念是对整个机构各层次的业务单位和业务环节的各种类风险进行全盘管理,突破原有管理格局和职能分工,建立集中化、可共享的数据库系。

1.3.2国外研究现状

长期以来,国外学者从不同方面不同视角对商业银行信贷风险进行研究,大体可以分为两类,一类是理论研究,主要是从理论上探究金融市场风险关联的各个变量之间的关系;另一类是实际应用,主要是在理论研究的成果上,建立数据库模型,革新操作技术,优化流程结构,以提高商业银行风险管理水平。

理论研究方面,马克维茨(1952)提出两个基本假设:一是资本市场是完善的,二是收益呈正态分布,并在此基础上提出了一个理性的投资者应该根据投资组合收益的均值与方差来分析可供选择的投资组合。

现实应用方面,自亚当·斯密的资产风险理论开始,经过约200年经济和社会的发展,商业银行风险管理研究的中心也在不断产生变化。2004年6月,巴塞尔银监会正式发布《巴塞尔新资本协议》,标志着商业银行风险管理跨入全面风险管理阶段的时代。将银行风险分为:信用风险、市场风险和操作风险。

1.4研究方法和内容

1.4.1研究方法

本课题应用到的研究方法是以规范研究和查找资料研究为主,主要包括运用文献资料法,调查法,归纳总结法等,采取实证分析和理论探讨相结合,通过到中国邮政储蓄银行实习,观察中国邮政储蓄银行在信贷风险管理方面的一系列做法,进行研究,掌握中国邮政储蓄银行在信贷风险管理的构架、流程和措施情况,理论联系实际,系统分析信贷风险管理中的一系列问题,针对其提出相应解决对策和措施。

1.4.2研究内容

风险是金融系统和金融活动的基本属性之一,风险分析和管理活动是商业银行所从事全部经济活动中的核心内容。而信贷风险管理是商业银行风险管理中最关键也最具挑战性的领域。在我国,金融市场处于初级阶段自由化,贷款是银行总资产中比重最大,也是盈利的主要来源,因此商业银行经营过程中面临最大的风险就是信贷风险。本文以中国邮政储蓄银行桂林平乐新安街支行为研究对象,对其信贷活动展开调查研究,分析起风险所在,并提出相应建议。

结 论

在本文中,通过对中国邮政储蓄银行桂林支行的信贷现状进行分析,探索了信贷中的风险问题。从构架,流程,措施三个方面指出出当中的问题,在这些问题的基础上提出对邮政储蓄银行降低信贷风险管理的建议。具体研究结论如下:

第一,对邮政储蓄银行桂林支行的信贷风险管理流程进行分析,发现其中的存在问题,本无法做到信贷风险管理的独立性,信贷风险管理只会沦为以应付检查为主的工作。针对构架方面问题,建立起完全独立的信贷风险管理构架是关键。制定区域信贷投向政策,给予信贷风险管理人员充分的自主权,使信贷风险管理部门既独立于市场营销,又镶嵌于业务系统中,帮助经营部门的客户经理及时发现和排除风险等一系列在构架上的建议。建立起完整独立的信贷风险管理构架。

第二,风险信息资源整合不足是邮政储蓄银行信贷风险管理流程的一大缺陷,信贷人员忙于填报各类本可由系统自动生成的数据表格,系统间有效整合、信息共享、数据挖掘方面仍比较薄弱。力推进新一代信贷风险管理系统建设,建立全集团范围内的风险信息共享平台和突发风险快速反应机制,注重外部协作单位的作用,完善风险信息资源整合不足,对风险管理流程进行改革。

第三,个别分行管户人员专业能力和工作效率也没有能够得到同步提升,特别是中台和前台的人力资源投入相对缓慢,培养新人的速度有时不及人员离职的速度,造成风险管理的广度和深度缺乏,难以形成有效的、持续的信贷风险管理。推进信贷结构调整,合理平衡行业风险,加强风险专业团队建设,实施有效的信贷人员激励机制等措施,完善管理人员的经验不足,不能制定有效的风险管理措施的缺点。

参考文献

[1]林勇力.构建风险管理长效机制的路径选择[J].金融研究,2005,(12): 26-29

[2]王庆华.强化金融监管完善银行风险管理[J].管理世界,2000,(11):8-10

[3]赵志宏.全方位强化商业银行风险管理能力[J].银行家,2004,(6) : 7-9

[4]刘芳.我国商业银行信用风险管理的现状及其发展方向[J].金融与经济,2005,(5):63

[5]陆晓明.银行风险管理的方向——全面风险管理[J].国际金融研究,1999,(8),23-25

[6]章樟.商业银行信用风险管理——兼论巴塞尔新资本协议[M].北京:中国人民大学出

版社,2003,1:1-167

[7]朱毅峰.银行信用风险管理[M].北京:中国人民大学出版社,2006,1:29-9

[8]黄青,彭家瑚.我国商业银行信贷风险管理系统的构建[J].金融论坛,2006,(11):155-156

[9]赵庆森.商业银行信贷风险与行业分析[M].北京:中国金融出版社,2004,1:74-82

[10]黄志凌.金融危机背景下的银行风险管理[J].中国银行家论坛,2008,(6): 39-40

[11] Tread way Committee, The Committee of Sponsoring Organizations of the Treadway Commission Enterprise Risk Management-Integrated Framework[J],Executive Summary Framework, 2004,

[12] COSO, Enterprise Risk Management-Integrated Framework, September,2004.

[13]Karen A. Horcher, Essentials of Financial Risk Management[M], John Wiley & Sons, Inc.pp.1-22.