��ICP��112451047180��-6

����Ƽ۹�������

ժ Ҫ

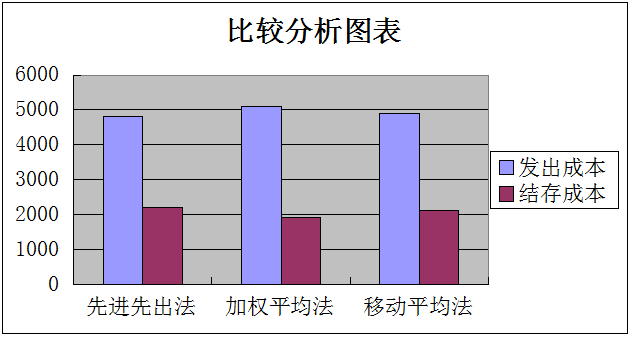

�������ҵ��һ�����Ҫ���ʲ�������ҵ�ʲ��ܶ���ռ�нϴ�ı��ء�����ɱ��ļ��㣬�Բ�Ʒ�ɱ�����ҵ��������˰���нϴ��Ӱ�졣����Ƽ۷����ĸı����ҵ��Ƶĺ���������Ҫ��Ӱ�졣��ͬ�Ĵ���Ƽ۷���Ҳ��������ͬ�Ľ���������ҵ�ڲ��ô���Ƽ۷�����ʱ��Ӧ������ҵ��ģ����Ӫ״�����صıȽϸ����������ף��Ӷ�����ҵ��������������ķֱ���Ƚ��ȳ�������Ȩƽ��������ĩһ�μ�Ȩƽ����������Ƽ۷����з�����Ƚϡ�ָ����ͬ����Ƽ۷�������ҵ��ƴ���������Ӱ�졣ѡ��ͬ�Ĵ���Ƽ۷�������ҵ����״���ľ�Ӫ�ɹ����������ͬ�ľ���Ч�棬�Ӷ���ѡ�������Ч�Ĵ���Ƽ۷���Ҳ���Եø�����Ҫ��

�ؼ��ʣ� ��� ��������Ƽ۷��� �ȽϷ���

Ŀ ¼

ժ Ҫ IV

1.��������ļƼ۷���..............................................................................................................1

1.1����Ƽ۷� 1

1.2�Ƚ��ȳ��� 2

1.3��ĩһ�μ�Ȩƽ���� 3

1.4�ƶ���Ȩƽ���� 4

2.��������Ƽ۷����ķ�����Ƚ�..........................................................................................6

2.1����Ƽ۷� 6

2.2�Ƚ��ȳ��� 6

2.3��ĩһ�μ�Ȩƽ���� 6

2.4�ƶ���Ȩƽ���� 6

3.����Ƽ۷�������ҵ��Ӱ��..................................................................................................7

3.1.�Ա��������Ӱ�� 7

3.2����ҵ��Ӫ�ɹ���Ӱ�� 7

3.3��˰���ĵ�Ӱ�� 8

3.4���ʲ���ծ����Ӱ��.......................................................................................................8

3.5�Թ�����Աҵ����Ӱ��............... .8

4.���ѡ������ļƼ۷���......................................................................................................9

4.1�Ӵ�����ص㼰����Ҫ��Ƕȿ�............... 9

4.2����˰�ĽǶȿ�............... .9

4.3����ҵ��Ӫ�ɹ��ĽǶȿ�10

4.4�ӹ�����Աҵ�����۽Ƕȿ�. 10

5.���� 11

6..����� 12

ǰ��

��������Ƽ۷����IJ�ͬ������ҵ�IJ���״������ҵ��ֵ����˰��������Աҵ����ӯ�����������ͬ��Ӱ�졣����ͨ���Ը���Ƽ۷����Ƚ��ȳ�������ĩһ�μ�Ȩƽ�������ƶ���Ȩƽ��������ϸ���ܣ�ϣ���ܹ�����ҵ��ȷ��ѡ���ʺ��Լ���ҵ�Ĵ���Ƽ۷����������ҵ�������ˮƽ���Ӷ�����ҵ��������������ʻ�������Ļ��Ƽ۷����涨Ϊ���Ƚ��ȳ���������Ƽ۷��ͼ�Ȩƽ�������ҹ����»�������涨�ļƼ۷��������Ƚ��ȳ���������Ƽ۷��ͼ�Ȩƽ�������ƶ���Ȩƽ������

5.����

�������ҵһ�����Ҫ���ʲ����д����Ҫ��һ���ķ�������ļƼ۷���������ļƼ۷�������Ӱ����ҵ�Ļ����Ϣ����ҵ��Ƽ�ֵ������ͬʱҲӰ����ҵ��˰���ֽ������ȸ����棬��ˣ�ѡ��һ���ʺϱ���ҵ�Ĵ���Ƽ۷�����Ϊ��Ҫ�������ִ���Ƽ۷���������ȱ�㣬�����ҵӦ���������ľ�Ӫ�ص������ѡ�����Ƽ۷������ﳤ�̣ܶ���������ҵ�õ����������

�����

1. ����������ʸ��������ı� ���������ʵ�� ���� �й��������ó����� 2009��12�� 19-25ҳ