苏ICP备112451047180号-6

公司应收帐款与风险控制

一、选题简介、意义

选题简介:当今世界经济快速发展,企业经营管理理念逐渐深入人心,这使得企业对应收账款的管理超过其管理本身的意义而成为经济学界研究的热点。如今,越来越多的企业为了增加产品的销售量、减少库存、降低存货风险、开拓新的市场而采取赊销的方式,这就形成了应收账款日趋上升的趋势。这些优势给企业带来更多利润空间的同时,也会增加企业的资金占用额,从而降低了企业的资金使用效率,最终可能导致企业整个的运营效果不佳。文章对江苏腾聚科技有限公司应收账款状况进行简单概述,并运用最近几年的具体数据说明江苏腾聚科技有限公司应收账款的现状,并提出一些自己的建议。

选题意义:伴随着世界经济一体化的快速发展,作为商业信誉价值体现的重要方式之一,赊销行为日益成为各商家经营活动的结算方法,但是由于社会主义的市场经济尚不完善,一部份企业在追求市场规模化和短期效益最大化的过程中,过分依赖赊销的作用,导致应收账款急速膨胀,应收账款风险也急速增加。本选题以江苏腾聚科技有限公司应收账款状况为研究对象,旨在改善该公司应收账款管理存在的问题,并对其他中小企业存在着一定的借鉴作用。

二、课题综述(课题研究,主要研究的内容,要解决的问题,预期目标,研究步骤、方法及措施等)

本课题主要的研究内容是:

1.阐述研究背景、目的及意义。

2.对中小企业应收账款进行概述,包括应收账款的定义和风险等。

3.介绍江苏腾聚科技有限公司的基本情况,描述公司应收账款的现状。

4.通过现状找出江苏腾聚科技有限公司应收账款存在的问题。

4.通过对以上问题的分析,找出公司应收账款存在问题的主要原因。

5.根据以上分析结果,对优化公司应收账款管理的对策进行探讨。

要解决的关键问题

对江苏腾聚科技有限公司目前的应收账款现状进行分析,并找出江苏腾聚科技有限公司应收账款中存在在的问题及主要原因,探讨优化公司应收账款管理的对策。

预期目标:

本篇论文通过对江苏腾聚科技有限公司应收账款现状进行分析,并对应收账款管理工作中存在的问题进行研究,找出存在问题的主要原因,针对这些问题采取相应的措施完善企业应收账款管理制度,加强企业应收账款管理,确保企业现金流畅通,促进公司更好地发展,实现公司的自身价值。

研究步骤:

先对中小企业应收账款的定义、风险、成因和防范等进行了阐述,然后对江苏腾聚科技有限公司的应收账款现状进行了解,接着分析应收账款管理存在的问题及主要原因,最后提出解决存在问题的措施。

研究方法:

文献查找法、案列研究法

研究措施:

1.了解中小企业应收账款的相关资料,通过参考文献以及相关书籍获取资料,从而掌握中小企业应收账款的相关知识。

2.系统的搜集案列企业的相关资料,使自己对应收账款对公司的发展有较为全面的了解。

三、设计(论文)体系、结构(大纲)

摘要、关键词

一、绪论

(一)研究背景

(二)研究目的和意义

1、研究目的

2、研究意义

二、中小企业应收账款概述

(一)应收账款管理的定义

(二) 应收账款管理的风险

1、应收账款不断增加,易造成企业资产负债率过高

2、承兑汇票成为应收账款回款的主要方式,贴现成本高

3、以物抵债,成本上升效益下滑

4、应收账款融资保理应运而生

(三) 应收账款管理风险的防范

1、制订合理的信用政策

2、建立限制赊销额制度

3、严格赊销审批手续,建立销售收款一体化制度

4、制定可行的收账策略

5、控制超期应收账款

三、江苏腾聚科技有限公司应收账款管理现状

(一)江苏腾聚科技有限公司简介

(二) 江苏腾聚科技有限公司应收账款现状及问题

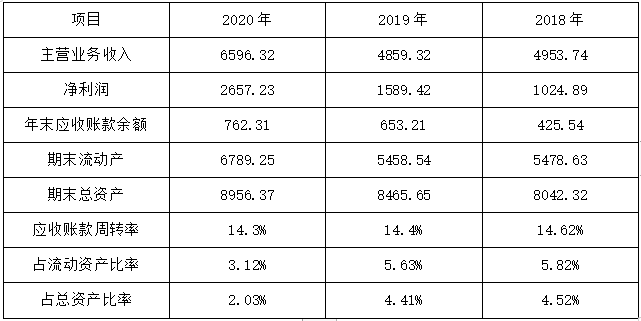

1、江苏腾聚科技有限公司应收账款现状

2、江苏腾聚科技有限公司应收账款主要存在问题

四、江苏腾聚科技有限公司应收账款成因分析

(一)外部环境不利

(二)应收账款控制体系不够完善

(三)盈利能力不足

(四)销售人员风险意识不强

五、 江苏腾聚科技有限公司应收债款风险管理建议

(一)建立赊销审批制度

(二)建立应收账款催款制度

(三)建立坏账确认、审批及处理机制

(四)提高销售人员风险控制意识

六、结论

致谢

参考文献

本文对**公司进行应收账款及风险控制分析,研究发现应收账款是中小企业企业资产的重要组成部分,它的管理是否完善直接影响着企业的发展。因此,中小企业要努力预防和控制应收账款的攀升,采用积极态度对应收账款进行管理,减少应收账款的资金占用,对于逾期应收账款要加大催收力度,最大限度地降低企业的应收账款损失,这是增强企业竞争力的有效手段,也是企业财务管理的重要组成部分。并且中小企业从筹资方式、资本结构和盈利能力三个方面改善筹资方案;从项目多样性、投资风险管理流程方向改善企业投资方案;从服务行业和销售考核制度入手降低应收账款回收风险;从股利支付率、股利分配形式和股利分配政策三个方面弱化收益分配风险。如果江苏腾聚科技有限公司能够及时识别出企业经营活动中的应收账款风险因素,并及时采取科学合理的举措,那么必定能促进它健康、稳健的发展。

参考文献

[1]易雨河.H公司财务风险控制研究[D].湘潭大学,2019.

[2]赵雨婷.乐视公司的财务风险分析与控制研究[D].太原理工大学,2018.

[3]胡楠楠.J公司营销代理信用风险控制案例研究[D].辽宁大学,2012.

[4]张然.HY公司客户信用管理体系案例研究[D].华南理工大学,2010.

[5]刘海英.XDJM公司财务风险分析与控制研究[D].厦门大学,2009.

[6]吴慧琴,刘焕峰.中小企业应收账款管理研究[J].时代金融,2018(6).

[7]岳玉书.中小企业应收账款管理存在的问题及对策[J].现代经济信息,2016(24).

[8]刘淑英.关于中小企业应收账款管理若干问题的探讨[J].经贸实践,2017(3).

[9]上官宇静.中小企业应收账款管理要点探析[J].管理观察,2017(6).

[10]刘依寒,李静.中小企业应收账款管理存在的问题及对策[J].河北企业,2017(8).