苏ICP备112451047180号-6

存货计价工作方案设计

一、选题依据和意义

依据:以企业为对象,根据企业自身所经营的存货特点,通过不同的存货计价方法对企业产生的影响进行比较分析,为企业制定一个适宜的存货计价方法,从而提高企业的经济效益,更好地创造企业价值。

意义:本课题立足于向不同性质的企业设计出最适合自己的存货计价方法,避免企业因对存货的认识不全面或受某些因素的影响选择不切合企业实际的存货计价方法而给企业的存货管理、财务状况和经营成果造成不利影响,通过对存货计价方法的比较和分析全面考虑各方面因素,扬长避短,选择最适合企业的存货计价方案。

二、基本内容及解决的主要问题

基本内容:

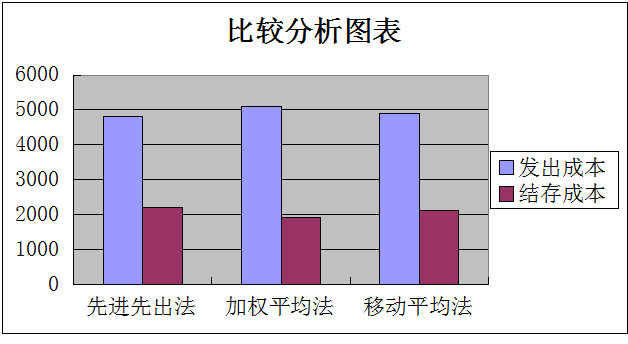

1.先进先出法

2.移动加权平均法

3.月末一次加权平均法

4.个别计价法

5.不同的计价方法比较与分析

6.存货计价方法对企业的影响

7.企业如何选择合理的计价方法

解决的主要问题:发出存货计价方法的计算、比较分析 如何选择计价方法

目录

摘 要 IV

1.发出存货的计价方法1

1.1个别计价法 1

1.2先进先出法 2

1.3月末一次加权平均法 3

1.4移动加权平均法 4

2.发出存货计价方法的分析与比较6

2.1个别计价法 6

2.2先进先出法 6

2.3月末一次加权平均法 6

2.4移动加权平均法 6

3.存货计价方法对企业的影响7

3.1.对本期利润的影响 7

3.2对企业经营成果的影响 7

3.3对税负的的影响 8

3.4对资产负债表的影响8

3.5对管理人员业绩的影响8

4.如何选择合理的计价方法9

4.1从存货的特点及管理要求角度看9

4.2从纳税的角度看9

4.3从企业经营成果的角度看10

4.4从管理人员业绩评价角度看. 10

5.结论 11

6..参考文献 12

结论

存货是企业一项很重要的资产,有存货就要有一定的发出存货的计价方法。存货的计价方法不仅影响企业的会计信息、企业会计价值计量,同时也影响企业纳税和现金流量等各方面,因此,选择一种适合本企业的存货计价方法尤为重要。但各种存货计价方法各有优缺点,因此企业应根据自身的经营特点合理的选择存货计价方法,扬长避短,尽量是企业得到的利润最大化。

参考资料

1. 财政部会计资格评价中心编 《初级会计实务》 北京 中国财政经济出版社 2009年12月 19-25页