苏ICP备112451047180号-6

浅谈马鞍山市联润食品有限公司应收账款的管理

一、选题简介、意义

当前,市场经济体制改革逐渐深入并且各行各业发展迅速,使得企业之间的市场竞争也越来激烈,大部分企业就会通过实施多种举措,来达到抢占新的市场份额,扩展企业的销售规模的目的,这些举措就包括应收账款的产生。应收账款之所以产生主要是因为企业在进行商品、产品销售、劳动服务提供的过程中应当向购货的单位或者接受劳动服务的单位所收取的款项,但是企业却还没有收到的资产。随着现代企业的发展,应收账款的设立对于企业的发展至关重要,利用得好就能够帮助企业扩大市场份额、在竞争中获得主动。反之,如果企业存在大量应收账款也会给企业的发展带来风险,因为大量未收回的资金会影响企业的正常资金周转,进而会影响到企业的日常经营。由此可见,应收账款的存留对于企业的生产经营和财务情况有好的一面,也存在不利的一面,怎样有效的防范企业应收账款的不利的一面对于企业而言是需要企业高度重视和解决的重要课题。通过对马鞍山联润食品有限公司的应收账款进行调查,研究分析该公司在应收账款管理过程中存在的问题,进而找出相应的解决对策,以达到应收账款能够更好地在公司发展中发挥积极作用,避免公司的经营风险,改善公司财务状况的目的。

二、课题综述(课题研究,主要研究的内容,要解决的问题,预期目标,研究步骤、方法及措施等)

课题研究:《浅析应收账款的管理—以马鞍山联润食品有限公司为例》

主要研究的内容:应收账款管理的探讨,主要研究如何有效改善应收账款的管理。

要解决的问题:以马鞍山联润食品有限公司为例,解决在中小型企业应收账款管理的问题。

预期目标:解决在中小型企业应收账款的管理问题,并提出相应的解决措施。

研究步骤:1、企业应收账款管理的概述;2、结合结合联润食品有限公司应收账款管理特征分析;3、提出解决与实施建议

方法:改善公司目前应收账款管理的问题,分析得出适宜公司应收账款管理的措施与建议

措施:结合公司实际情况,学习借鉴同行企业相关经验,同时与单位的其他员工交流沟通,得到最适宜公司应收账款管理的办法。

目录

一、引言 1

二、 企业应收账款管理的概述 2

(一)应收账款的定义 2

(二)应收账款的形成原因 2

1、商业竞争 2

2、销售和收款的时间差距 2

(三)应收账款的确认 3

三、调查对象基本情况 3

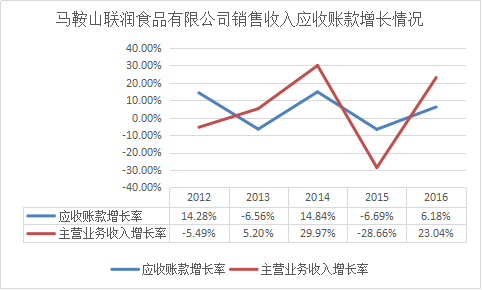

四、马鞍山联润食品有限公司应收账款现状 3

(一)应收帐款的情况 3

(二)应收帐款的帐龄 5

(三)应收帐款的结构 6

四、马鞍山联润食品有限公司对应收帐款管控存在的问题 7

(一)风险防范意识不足,盲目销售 7

(二)应收账款内部控制不规范 7

(三)相关管理制度不健全 7

(四)缺少专门的信用管理部门 8

五、马鞍山联润食品有限公司应收账款管理的对策 8

(一)增强风险意识,建立严格的信用审批制度 8

(二)建立和完善内部控制制度 9

(三)完善公司的相关管理制度 9

(四)设立专门的信用管控机构,做好事前、事中、事后的控制 10

1、做好应收账款的事前控制 10

2、做好应收账款的事中控制 10

3、做好应收账款的事后控制 10

六、总结 11

总结

本论文根据马鞍山联润食品有限公司目前对于应收账款管控过程中所存在的问题,进行调查分析,并执行有效手段将应收账款中出现的风险,控制在企业可以控制的一个范围之内,是从增强风险意识,建立严格的信用审批制度、建立完善内部控制、完善公司相关管控制度、设立专门的信用管理部门,做好事前、事中、事后的控制,三个方面来完善企业应收账款的管理从而提高企业经济效益,期望有效的发挥应收账款的积极作用,避免公司的经营风险,改善公司业财务状况的目的。应收账款具有促进销售和减少存货的功能,应收账款的有效管理对与企业的长期发展具有辅助促进作用,带来极大的经济效益,提高市场竞争力。

参考文献

[1]李晓虹.浅析企业应收账款风险管理[J].山西财税,2001(6):47-48.

[2]戴艳艳.浅析应收账款的管理[J].中国乡镇企业会计,2010(2 ):88.

[3]刘维红, 陈晴.企业应收账款持续增加存在隐患[J].黑龙江金融,2010(7):30-31.

[4]杜凤玲.内部控制体系中应收账款的管理[J].经济观察,2010(11):67-68.

[5]李小霞.我国企业应收账款管理研究[D].北京:北京交通大学.2010.

[6]周元花.浅析我国营收账款的信用管理[J].襄樊职业技术学院学报,2011 (1 ): 52-54.

[7]汤霞云.加强企业应收账款管理[J].合作经济与科技,2011 年11 月

[8]张建玲.浅议施工企业应收账款管理及对策[J].经济视角,2011 年第10 期

[9]赵彬.工程机械行业上市公司应收账款增长的实证研究[J].当代经济,2011年11月

[10]王巧玲.企业应收账款风险防范与控制的思考[J].河北企业,2013年第1期

[11]李芳.施工企业应收账款管理研究[J].现代商贸企业,2012年第13期

[12]肖迪.海尔应收账款的管理研究[D].云南:云南大学.2015.

[13]康煊.应收账款管理研究[D].北京:首都经济贸易大学.2014.

[14]朱霜.中小型制造企业应收账款管理问题研究--以HQ公司为例[D].四川:四川师范大学.2014.