苏ICP备112451047180号-6

高新技术企业研发费用会计计量研究—以中科瑞赛染控制有限公司为例

一、选题简介、意义

选题简介:中科睿赛污染控制工程有限公司是本人的实习单位,该公司是集研发、

设计、制造、工程技术服务为一体的综合性国家高新技术企业,主要从事废气治理,室内空气净化的技术研发、材料生产、设备制造、销售、工程设计及施工。高新技术产业近年来不断推动我国国民经济的发展,并在国民经济中占有重要地位。由此越来越多的高新技术企业也大量涌现,使得我国经济结构得以快速转型,有利的同时,弊端也渐渐冒出头。由于对高新技术产业的投入越来越多,所以研发活动在企业中越来越受到重视,但在操作过程中企业研发费用会计计量仍存在研究开发划分界限模糊、现行会计科目设置不全、减值测试具体操作不明确等问题,所以研究费用会计计量一系列的问题的解决对于高新技术企业的发展具有重要意义。

选题意义:高新技术企业技术研发费用在无形资产会计核算方式这一方面经过2006年会计准则上的变革(由全部费用化改为有条件资本化)后,这一方法是否能真正的加大企业的研发投资力度,同时科学且全面的结合国内及国际的会计文献解决会计计量中各种模糊的问题,使其清晰的立在大家眼前,会计计量也是高新技术企业的重要内容。本选题以中科睿赛污染控制工程有限公司为例,其研究不仅对该企业,对其技术会计计量有意义,也对其他中小企业有借鉴意义。

二、课题综述(课题研究,主要研究的内容,要解决的问题,预期目标,研究步骤、方法及措施等)

本课题主要的研究内容是:

1、介绍中科睿赛污染控制有限公司概况。

2、对中科睿赛污染控制有限公司的研发费用计量特点以及计量方式进行分析,主要进行国内外研发计量方式的对比(资本化与费用化的相关处理),我国高新技术研发费用的现状中费用资本化条件模糊、无形资产摊销不明确、研发住处计量困难、现行会计科目设置不全的问题进行分析

3、通过以上分析发现公司研发计量中存在的问题,并对问题进行分析。

4、根据上述分析结果,提出完善修复公司研发计量方式的建议,也为绿色环保经济增加前进动力。

要解决的关键问题 :

在对中科睿赛污染控制有限公司进行分析时,分析研发费用在会计计量方面出现的问题及成因,将国内国外经验和研发计量方式进行对比,同时分析我国研发资本化的变化过程,为了得出更加准确的结果,结合本公司计量的资本化界限,摊销方式、会计科目的设置以及相关计量数据进行综合分析。

预期目标:

通过本论文的研究,发现公司计量中存在的问题,对高新技术进行理论上的梳理,并进一步探索高新技术企业计量问题,对构建合理科学的高新技术研发计量方式提出有效的建议,为绿色环保经济做出有力的推助。

研究步骤:

先广泛分析,将历史与现实相结合国内外相对比,找出差距和优劣点;接着具体分析,分析我国高新技术计量现状:最后聚焦到本企业研发计量的不足;以上述分析为基础,提出解决存在问题的对策与建议。

研究方法:

文献查找法、实践理论结合法、数据分析法、对比分析法等。

研究措施:

1、系统学习财务报表、会计、财务管理等专业书籍,认真学习相关理论与分析方法,结合企业现状进行分析。

2、通过多种途径查阅资料,参阅相关企业财务报表分析研究成果与参考书,通过沟通以获得更多的企业内部资料,结合实际提出合理化的建议。

3、研究过程中,经常向指导老师咨询,邀请同学共同讨论。

三、设计(论文)体系、结构(大纲)

一 绪论

(一)研究的目的及背景

1.研究的背景

2.研究的目的

(二)研究的方法与主要内容

1.研究的方法

2.研究的主要内容

二 高新技术研发费用的基本理论

(一)文献综述

1.国内费用政策研究

(二)研发费用的会计计量理论依据

1.确认理论

2.计量理论

(三)研发费用会计核算制度方法

1.全部费用化

2.全部资本化

3.有条件资本化

4.我国采用的会计处理制度

三 高新技术企业研发费用的核算现状

(一)高新技术企业研发费用现状

1.国家政策性的支持,前景良好

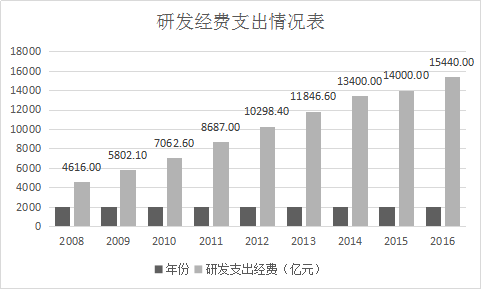

2.研究支出快速增长,与国际水平差距较大

四 高新技术研发支出中的问题

(一)研究阶段与开发阶段划分界限及费用资本化条件模糊

(二)无形资产摊销不明确

(三)研发支出计量困难

(四)现行会计科目不全

(五)对减值测试具体操作不明确

五 研发费用会计核算改进的建议

(一)研发费用确认方面改进

(二)研发费用计量方法改进

六 对研发费用会计核算的改进建议

(一)中科睿赛污染控制有限公司概况

(二)中科睿赛污染控制有限公司研发费用会计处理

1.公司研发费用科目设置

2.研发费用的会计核算原则及账务处理

七 研究结论与不足

(一)研究结论

(二) 研究不足

参考文献

参考文献

[1]肖兰华,马晓青 高新技术企业无形资产会计核算之改进[J] 财会月刊 . 2015.32 40-42

[2]刘登英 .高新技术企业研发费用的会计处理[J] 中国高新技术企业 2013.20 146-147

[3]葛家澍.我国《企业会计准则》的基本特点[M].会计研究 1993.

[4]杜雨珂 高新技术企业研发费用会计问题研究[C].天津财经大学.2015

[5]马杰 促进我国清洁能源发展的财税政策研究[C] .中国地质大学(北京).2014

[6]宗文龙,杨艳俊 企业研发支出资本化动因研究[J].《中国会计评论》2009.第4期339-454

[7]王松芝 新会计准则对企业技术研发投入研究综述[J] .化工科技 2011.第19期 88-90

[8]程新生,傅寒冰,左倍恩 高新技术企业研发费用资本化问题研究[J] 会计之友 2016.05 31-45

[9]李娜 研发费用会计处理变化对企业研发投入影响的实证研究[C]. 东北财经大学2013.10

[10]周雪梅 高科技企业的研发费用及会计问题的研究[C].西南财经大学 2004.04

[11]高晓雨 .关于高新技术企业研发费用会计处理问题的探讨[J] 中外企业家 2012.02 41-42

[12]郑清予 我国高新技术企业智力资本会计计量模式研究[C].山西财经大学 2015.01

[13]崔会 中国高技术产业绿色全要素生产率的测算及影响因素研究[C] 2016.6

[14]沙建标 高新技术企业研发费用计量、摊销和处置问题研究[J] 2016.03 135-136

[15]于晓梅 企业研究与开发费用会计处理问题提探讨[J] 《绿色财会》2013.07 25-27

[16]谭玉林 浅议研发减值的核算[J] 《财会月刊》2008.28 81-81

[17]王国华 论我国研发支出有条件资本化[J] 《科技广场》2011.02 117-119