��ICP��112451047180��-6

���н�������˾Ӧ���˿�Ĺ���

ժҪ��������ҵ�����ò�����������ʽ�Ƕ��ֽ�֧����ʽ����ӳ�֧����ʽ��������ҵ���û����ϵ�����������ʽ���ڴٽ���ҵ��ҵ������������Ӫ����ģ���л����ƽ����á�������ҵ���ҹ������Բ�ҵ֮һ������������90�����������2007��֮ǰ��������ҵ�õ��˸��ٵķ�չ�������һ��ҵ��ҵ������ģ���������ɴ�������ҵ��ľ������ҼӾ硣��2007��������������ҵ�������ʱ�ڣ���չ�ٶ��»�����ҵΪ��������Ĺ��̣���Χʹ���������ߣ�������ϧ�����������ö�ȣ��ӳ��տ����ڵ��Ż�������������ø���Ľ�����Ŀ��Ȼ���������ĺ�������½�����ҵ��Ӧ���˿��������������ҵ�ʽ�Ӫ������˽ϴ�ѹ�����γ�����ҵ������Ǯ��ʵ��ûǮ�ľ��档������Խ�����ҵӦ���˿����ϴ����ҵ�ձ�������ѡ���н������̹�˾���Ըù�˾��Ӧ���˿���״���������������Ӧ���˿���������ߡ�����ָ�ꡢ���ճ���Ȳ�������˾��״������Ŀǰ���й�˾��Ӧ���˿�����Ĺ�ģ���ơ����������Լ����ջ��ڵĴ���������в��������ڴ˻��������Ӧ�Եľ����ʩ���Ӷ��ﵽ�ٽ����й�˾

�ؼ��������н�����Ӧ���˿���ù��������շ�ʽ

Abstract��The application of the credit sale of modern enterprises leads to the existence of accounts receivable in most enterprises. The management of accounts receivable and management effect have a direct impact on the flow of working capital. The management of enterprise accounts receivable in a scientific way can effectively improve the capital efficiency of enterprises and regulate the optimal allocation of enterprise's capital resources, which plays an important role in realizing the enterprise's operation target and ensuring the adequacy of enterprise's capital flow. The construction industry is the pillar industry of China's rapid economic development. However, the construction industry is affected by the characteristics of the industry. The accounts receivable is large and the accounts receivable is serious. The construction industry accounts receivable is analyzed and analyzed. Development and management of accounts receivable to enhance the level of reference and has a strong reference. In this paper, the definition of receivable accounts receivable and related theories are expounded. On the basis of the above analysis, this paper chooses Xingsha Construction Co., Ltd. to analyze the main problems in the accounts receivable management. The paper analyzes the problems existing in the management of accounts receivable of Xingsha Construction Company, draws lessons from the advanced theory and the experience of enterprise financial management, and puts forward the solutions to the problems in the accounts receivable Management problems and measures in order to achieve the promotion of Xingsha construction companies to enhance the level of accounts receivable management to achieve good corporate asset efficiency goals.

Key Words:Xingsha construction; accounts receivable; credit management; collection methods

Ŀ¼

ժҪ���ؼ���…………………………………………………………………………1

һ ����………………………………………………………………………………..2

��һ���о�����……………………………………………………………………....2

(���� �о�����………………………………………………………………….....2

�� ���н�������˾�����Ӧ���˿������״…………………………………..3

��һ�� ��˾���…………………………………………………………………....3

������ Ӧ���˿��������………………………………………………….....…...3

1.Ӧ���˿����…………………………………………………………………...3

2.Ӧ���˿����������…………………………………………………………...3

������ ���й�˾Ӧ���˿������״………………………………………….…...4

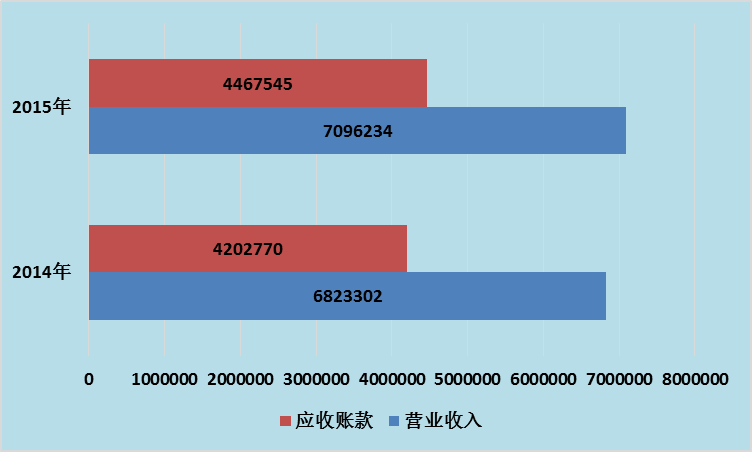

1.Ӧ���˿��ģ���…………………………………………………………...…4

2.Ӧ���˿����������…………………………………………………….……..7

�� ����Ӧ���˿�������ڵ����⼰ԭ�����…………………………………….8

��һ�� ����Ӧ���˿�������ڵ�����……………………………………....…...8

1.Ӧ���˿����ϴ����տ����ϳ�………………………………………..…8

2.Ӧ���˿�Ĵ���ȱ������……………………………………………………..9

3.ȱ�����Ƶ��������� ………………………………………………………...9

������ ���й�˾Ӧ���˿�������������ԭ�� ………………………………9

1.��˾������������…………………………………………………………….9

2.��ҵ���ù�����ʶ����……………………………………………………….10

3.��ҵӦ���˿�ķ��շ�����������λ …………………………………….10

�� ���ƽ��й�˾Ӧ���˿�����Ľ���……………………………………………11

��һ�� ���������������ߣ�������Ӫ����Ȩ…………………………………....11

������ ����������Ч��Ӧ���˿���ճ���…………………………………..…11

1.��ȷ�����ŵ�����…………………………………………………………….11

2.����ѡ����շ�ʽ…………………………………………………………….12

�������趨������Ӧ���˿���������…………………………………………..…12

1.�ʶȵ����ñ�……………………………………………………………….12

2.��������������……………………………………………………………….13

�� ����……………………………………………………………………………....13

�ο�����……………………………………………………………………………..15

һ ����

(һ) �о�����

������ҵ��ҵ�Ĺ��ڱ��ͣ��Ӿ�����ҵ�������ҵ���������ֽ�����ҵ��ͬ�ʻ����أ���ҵȱ�پ������ƣ�Ϊ����ǿ��ҵ��������ȡ�ø��ཨ����Ŀ��������ҵ��˾���ʹ���������ߣ����Բ�������Żݱ���Ӯ�ÿͻ������ɴ˲�����Ӧ���˿����ӣ����ʽ�ȴ���Ի������棬�����ҵ�ʲ��������ʽ���ͨ������Ӱ����ҵ����������Ӫ����������ʹ����ҵ�Ʋ����գ�ͬʱҲ���ƻ��г���������Ӫ����������������ҵ��Ӧ���˿�һֱ�Ӹ߲��£���Խ��Խ�ң��������ࡣ�ⲻ�������ƻ�����ᾭ����������ҵ�������û���������������ʩ����ҵ��������ת�����Ҹ��������˲��ȶ����ء���ˣ�������ҵҪ�������Ӧ���˿�ij�����ʱ��ȡ���ִ�ʩ����Ӧ���˿�Խ��;�Ӫ���ա�������ҵ�IJ���״����

�����������

��Ϊ�ҹ���������֧����ҵ�Ľ���ҵ���������õ��˸��ٷ�չ�����ڴ����������ú���������ˮƽ��չ���˾���ƶ����á�Ȼ�����Ž����г��IJ�����չ��������ҵ�нӵĹ�����Ŀ�������࣬Ӧ���˿��������Ҳ��֮����������һ����չ���о������ڽ�ʾ������ҵ��ҵ��Ӧ���˿�����д��ڵ��ձ��Ժʹ��������⣬��������ԭ������ν�������������������������������ҵ��Ӧ���˿�������⼰ˮƽ������Ҫ���ã��ܹ���һ����߽�����ҵ�ʲ�����Ч�ʣ��̻��ʲ���ʵ�ֹ�˾ʵ�������ѽ�����ҵ������Ǯ��ʵ��ûǮ�ı�����Ӫ״̬�������ڽ�����ҵʵ�־�Ӫ����Ŀ�꣬�����ҵӯ��������

����

Ӧ���˿��ǽ��н�����˾�ʲ�����Ҫ��ɲ��֣����Ĺ����Ƿ�����ֱ��Ӱ���Ź�˾��ǰ�ľ�Ӫ��δ���ľ�Ӫ��չ��������Խ��н�����˾��Ӧ���˿����ȫ������˽⣬���ֽ��н�����˾��Ӧ���˿�����д�����Ӧ���˿����ϴ����տ����ϳ� ��Ӧ���˿�Ĵ���ȱ������ ��ȱ�����Ƶ��������ߵ����⣻�������ԭ�������������ʾ�����½��й�˾����Ӧ���˿���������ԭ����Ҫ���ڹ�˾ȱ���㹻�ľ������ơ���ҵ���ù�����ʶ��������ҵӦ���˿�ķ��շ�����������λ���������¡����Ľ�Ͻ��й�˾ʵ��״����Ӧ���˿����������߲�Ʒ�г�������������������Ч��Ӧ���˿���ճ����趨������Ӧ���˿������������������Ӧ�Խ����ʩ��Ϊ������˾Ӧ���˿����ˮƽ��ʵ���ʲ��ṹ��ѧ���������ʽ���תˮƽ������ʵ�ֹ�˾����Ч��Ŀ���ṩ�˾��вο���ֵ������ͽ��顣

���ĶԽ��н�����˾��Ӧ���˿����������о��ɹ��ͽ��ۣ����ڽ�����ҵ������ҵ�ڽ��ľ�Ӫ������Ԥ���Ϳ���Ӧ���˿����������Ӧ���˿���п�ѧ����������Ӧ���˿���ʽ�ռ�ã�����ȵؽ�����ҵ��Ӧ���˿���ʧ���棬�ṩ��Ӧ�Դ�ʩ�ͽ�������ĸ���ο��ͽ����Ϊ��ҵ��ǿ�г��������������������ˮƽ��һ�����á�

���ĶԽ��н�����˾��Ӧ���˿����������о��ɹ��ͽ��ۣ����ڽ�����ҵ������ҵ�ڽ��ľ�Ӫ������Ԥ���Ϳ���Ӧ���˿����������Ӧ���˿���п�ѧ����������Ӧ���˿���ʽ�ռ�ã�����ȵؽ�����ҵ��Ӧ���˿���ʧ���棬�ṩ��Ӧ�Դ�ʩ�ͽ�������ĸ���ο��ͽ����Ϊ��ҵ��ǿ�г��������������������ˮƽ��һ�����á�

�����

[1]Ф����. ����ʩ����ҵӦ���˿�����о�[D].���⾭��ó�״�ѧ,2015.

[2]������,�����. ���ڼ�ǿ��ҵӦ���˿��������ʵ˼��[J]. ��������,2015��11��:82-84.

[3]������. ��С��ҵӦ���˿�������⼰�����ʩ[J]. �ִ���ó��ҵ,2016��07��:116-117.

[4]�ܶ�÷. ��ҵӦ���˿��ڲ��������⼰�Բ߷���[J]. �ִ���ó��ҵ,2016��11��:113-114.

[5]��ͮ��. ���ڼ�ǿ��ҵӦ���˿������˼��[J]. ��˿·(��Ѯ),2016��09��:46.

[6]�����. Ӧ���˿���շ�������——��AB���й�˾Ϊ��[J]. ��������о�,2016��06��:74-81.

[7]��ϼ. ��ҵӦ���ʿ�Ĺ�����Ӧ��[J]. ��óʵ��,2015��10��:87+89.

[8]Ф��,��˹. �»�����Ӧ���˿�����Ӱ����Բ�[J]. ��óʵ��,2015��10��:149.

[9]����. ����ҵӦ���˿����——����ֹɷݹ�˾Ϊ��[J]. �й��г�,2015��50��:103-104.

[10]����F. dz̸ʩ����ҵӦ���˿��������ʩ[J]. ���ʦ,2015��18��:37-38.

[11]������.CM��˾Ӧ���˿�����о�[D].����������ѧ,2012

[12]������.B��ҵ��ǿӦ���˿�����ĶԲ��о�[D].����������ѧ,2014

[13]������. Ӧ���˿���Ѻ���ʵķ�������տ����о�[J]. �ƾ���(ѧ����),2013.��4��:89-95.

[4]������. �ҹ���ҵӦ���˿�����о�[J]. �й�ע����ʦ,2014.��2��:109-112.

[15]���Ƽ. �ҹ����й�˾Ӧ���˿������̽��[J]. ���ݴ�ѧѧ��(����ѧ��),2011.��2��:55-59.

[16]Ҧ��¥,������,����Ƽ,���ٺ�,���ƽ�. ��С��ҵӦ���˿���Ѻ���ʵ�ʵ֤�о�[J]. �Ϻ�����,2011.��8��:107-112.

[17]������.��ǿ��ҵӦ���˿��������̽��[J].�ִ���ó��ҵ,2012.��4��:154��155

[18]����.��С��ҵӦ���˿���������⼰�Բ��о�[J].Ʒ��,2015.��1��:95��96

[19]������, �������ȱ���. �������������ѡ����[M].����: �й����ÿ�ѧ������,2012: 287-296

[20] �����У���˼�����м��������[M]�������������ƾ���ѧ�����磬2011��288��29

[21] James C. Van.Horne, Fundamentals of financial management, Economic Science��2013(6) : 89��98

[22] Stephen A. Ross��Randolph W. Westerfield��Bradford D. Jordan, The decision to finance account receivables-The factoring potion��Managerial and Decision Economics��2010

ժҪ��������ҵ�����ò�����������ʽ�Ƕ��ֽ�֧����ʽ����ӳ�֧����ʽ��������ҵ���û����ϵ�����������ʽ���ڴٽ���ҵ��ҵ������������Ӫ����ģ���л����ƽ����á�������ҵ���ҹ������Բ�ҵ֮һ������������90�����������2007��֮ǰ��������ҵ�õ��˸��ٵķ�չ�������һ��ҵ��ҵ������ģ���������ɴ�������ҵ��ľ������ҼӾ硣��2007��������������ҵ�������ʱ�ڣ���չ�ٶ��»�����ҵΪ��������Ĺ��̣���Χʹ���������ߣ�������ϧ�����������ö�ȣ��ӳ��տ����ڵ��Ż�������������ø���Ľ�����Ŀ��Ȼ���������ĺ�������½�����ҵ��Ӧ���˿��������������ҵ�ʽ�Ӫ������˽ϴ�ѹ�����γ�����ҵ������Ǯ��ʵ��ûǮ�ľ��档������Խ�����ҵӦ���˿����ϴ����ҵ�ձ�������ѡ���н������̹�˾���Ըù�˾��Ӧ���˿���״���������������Ӧ���˿���������ߡ�����ָ�ꡢ���ճ���Ȳ�������˾��״������Ŀǰ���й�˾��Ӧ���˿�����Ĺ�ģ���ơ����������Լ����ջ��ڵĴ���������в��������ڴ˻��������Ӧ�Եľ����ʩ���Ӷ��ﵽ�ٽ����й�˾

�ؼ��������н�����Ӧ���˿���ù��������շ�ʽ

Abstract��The application of the credit sale of modern enterprises leads to the existence of accounts receivable in most enterprises. The management of accounts receivable and management effect have a direct impact on the flow of working capital. The management of enterprise accounts receivable in a scientific way can effectively improve the capital efficiency of enterprises and regulate the optimal allocation of enterprise's capital resources, which plays an important role in realizing the enterprise's operation target and ensuring the adequacy of enterprise's capital flow. The construction industry is the pillar industry of China's rapid economic development. However, the construction industry is affected by the characteristics of the industry. The accounts receivable is large and the accounts receivable is serious. The construction industry accounts receivable is analyzed and analyzed. Development and management of accounts receivable to enhance the level of reference and has a strong reference. In this paper, the definition of receivable accounts receivable and related theories are expounded. On the basis of the above analysis, this paper chooses Xingsha Construction Co., Ltd. to analyze the main problems in the accounts receivable management. The paper analyzes the problems existing in the management of accounts receivable of Xingsha Construction Company, draws lessons from the advanced theory and the experience of enterprise financial management, and puts forward the solutions to the problems in the accounts receivable Management problems and measures in order to achieve the promotion of Xingsha construction companies to enhance the level of accounts receivable management to achieve good corporate asset efficiency goals.

Key Words:Xingsha construction; accounts receivable; credit management; collection methods

Ŀ¼

ժҪ���ؼ���…………………………………………………………………………1

һ ����………………………………………………………………………………..2

��һ���о�����……………………………………………………………………....2

(���� �о�����………………………………………………………………….....2

�� ���н�������˾�����Ӧ���˿������״…………………………………..3

��һ�� ��˾���…………………………………………………………………....3

������ Ӧ���˿��������………………………………………………….....…...3

1.Ӧ���˿����…………………………………………………………………...3

2.Ӧ���˿����������…………………………………………………………...3

������ ���й�˾Ӧ���˿������״………………………………………….…...4

1.Ӧ���˿��ģ���…………………………………………………………...…4

2.Ӧ���˿����������…………………………………………………….……..7

�� ����Ӧ���˿�������ڵ����⼰ԭ�����…………………………………….8

��һ�� ����Ӧ���˿�������ڵ�����……………………………………....…...8

1.Ӧ���˿����ϴ����տ����ϳ�………………………………………..…8

2.Ӧ���˿�Ĵ���ȱ������……………………………………………………..9

3.ȱ�����Ƶ��������� ………………………………………………………...9

������ ���й�˾Ӧ���˿�������������ԭ�� ………………………………9

1.��˾������������…………………………………………………………….9

2.��ҵ���ù�����ʶ����……………………………………………………….10

3.��ҵӦ���˿�ķ��շ�����������λ …………………………………….10

�� ���ƽ��й�˾Ӧ���˿�����Ľ���……………………………………………11

��һ�� ���������������ߣ�������Ӫ����Ȩ…………………………………....11

������ ����������Ч��Ӧ���˿���ճ���…………………………………..…11

1.��ȷ�����ŵ�����…………………………………………………………….11

2.����ѡ����շ�ʽ…………………………………………………………….12

�������趨������Ӧ���˿���������…………………………………………..…12

1.�ʶȵ����ñ�……………………………………………………………….12

2.��������������……………………………………………………………….13

�� ����……………………………………………………………………………....13

�ο�����……………………………………………………………………………..15

һ ����

(һ) �о�����

������ҵ��ҵ�Ĺ��ڱ��ͣ��Ӿ�����ҵ�������ҵ���������ֽ�����ҵ��ͬ�ʻ����أ���ҵȱ�پ������ƣ�Ϊ����ǿ��ҵ��������ȡ�ø��ཨ����Ŀ��������ҵ��˾���ʹ���������ߣ����Բ�������Żݱ���Ӯ�ÿͻ������ɴ˲�����Ӧ���˿����ӣ����ʽ�ȴ���Ի������棬�����ҵ�ʲ��������ʽ���ͨ������Ӱ����ҵ����������Ӫ����������ʹ����ҵ�Ʋ����գ�ͬʱҲ���ƻ��г���������Ӫ����������������ҵ��Ӧ���˿�һֱ�Ӹ߲��£���Խ��Խ�ң��������ࡣ�ⲻ�������ƻ�����ᾭ����������ҵ�������û���������������ʩ����ҵ��������ת�����Ҹ��������˲��ȶ����ء���ˣ�������ҵҪ�������Ӧ���˿�ij�����ʱ��ȡ���ִ�ʩ����Ӧ���˿�Խ��;�Ӫ���ա�������ҵ�IJ���״����

�����������

��Ϊ�ҹ���������֧����ҵ�Ľ���ҵ���������õ��˸��ٷ�չ�����ڴ����������ú���������ˮƽ��չ���˾���ƶ����á�Ȼ�����Ž����г��IJ�����չ��������ҵ�нӵĹ�����Ŀ�������࣬Ӧ���˿��������Ҳ��֮����������һ����չ���о������ڽ�ʾ������ҵ��ҵ��Ӧ���˿�����д��ڵ��ձ��Ժʹ��������⣬��������ԭ������ν�������������������������������ҵ��Ӧ���˿�������⼰ˮƽ������Ҫ���ã��ܹ���һ����߽�����ҵ�ʲ�����Ч�ʣ��̻��ʲ���ʵ�ֹ�˾ʵ�������ѽ�����ҵ������Ǯ��ʵ��ûǮ�ı�����Ӫ״̬�������ڽ�����ҵʵ�־�Ӫ����Ŀ�꣬�����ҵӯ��������

����

Ӧ���˿��ǽ��н�����˾�ʲ�����Ҫ��ɲ��֣����Ĺ����Ƿ�����ֱ��Ӱ���Ź�˾��ǰ�ľ�Ӫ��δ���ľ�Ӫ��չ��������Խ��н�����˾��Ӧ���˿����ȫ������˽⣬���ֽ��н�����˾��Ӧ���˿�����д�����Ӧ���˿����ϴ����տ����ϳ� ��Ӧ���˿�Ĵ���ȱ������ ��ȱ�����Ƶ��������ߵ����⣻�������ԭ�������������ʾ�����½��й�˾����Ӧ���˿���������ԭ����Ҫ���ڹ�˾ȱ���㹻�ľ������ơ���ҵ���ù�����ʶ��������ҵӦ���˿�ķ��շ�����������λ���������¡����Ľ�Ͻ��й�˾ʵ��״����Ӧ���˿����������߲�Ʒ�г�������������������Ч��Ӧ���˿���ճ����趨������Ӧ���˿������������������Ӧ�Խ����ʩ��Ϊ������˾Ӧ���˿����ˮƽ��ʵ���ʲ��ṹ��ѧ���������ʽ���תˮƽ������ʵ�ֹ�˾����Ч��Ŀ���ṩ�˾��вο���ֵ������ͽ��顣

���ĶԽ��н�����˾��Ӧ���˿����������о��ɹ��ͽ��ۣ����ڽ�����ҵ������ҵ�ڽ��ľ�Ӫ������Ԥ���Ϳ���Ӧ���˿����������Ӧ���˿���п�ѧ����������Ӧ���˿���ʽ�ռ�ã�����ȵؽ�����ҵ��Ӧ���˿���ʧ���棬�ṩ��Ӧ�Դ�ʩ�ͽ�������ĸ���ο��ͽ����Ϊ��ҵ��ǿ�г��������������������ˮƽ��һ�����á�

���ĶԽ��н�����˾��Ӧ���˿����������о��ɹ��ͽ��ۣ����ڽ�����ҵ������ҵ�ڽ��ľ�Ӫ������Ԥ���Ϳ���Ӧ���˿����������Ӧ���˿���п�ѧ����������Ӧ���˿���ʽ�ռ�ã�����ȵؽ�����ҵ��Ӧ���˿���ʧ���棬�ṩ��Ӧ�Դ�ʩ�ͽ�������ĸ���ο��ͽ����Ϊ��ҵ��ǿ�г��������������������ˮƽ��һ�����á�

�����

[1]Ф����. ����ʩ����ҵӦ���˿�����о�[D].���⾭��ó�״�ѧ,2015.

[2]������,�����. ���ڼ�ǿ��ҵӦ���˿��������ʵ˼��[J]. ��������,2015��11��:82-84.

[3]������. ��С��ҵӦ���˿�������⼰�����ʩ[J]. �ִ���ó��ҵ,2016��07��:116-117.

[4]�ܶ�÷. ��ҵӦ���˿��ڲ��������⼰�Բ߷���[J]. �ִ���ó��ҵ,2016��11��:113-114.

[5]��ͮ��. ���ڼ�ǿ��ҵӦ���˿������˼��[J]. ��˿·(��Ѯ),2016��09��:46.

[6]�����. Ӧ���˿���շ�������——��AB���й�˾Ϊ��[J]. ��������о�,2016��06��:74-81.

[7]��ϼ. ��ҵӦ���ʿ�Ĺ�����Ӧ��[J]. ��óʵ��,2015��10��:87+89.

[8]Ф��,��˹. �»�����Ӧ���˿�����Ӱ����Բ�[J]. ��óʵ��,2015��10��:149.

[9]����. ����ҵӦ���˿����——����ֹɷݹ�˾Ϊ��[J]. �й��г�,2015��50��:103-104.

[10]����F. dz̸ʩ����ҵӦ���˿��������ʩ[J]. ���ʦ,2015��18��:37-38.

[11]������.CM��˾Ӧ���˿�����о�[D].����������ѧ,2012

[12]������.B��ҵ��ǿӦ���˿�����ĶԲ��о�[D].����������ѧ,2014

[13]������. Ӧ���˿���Ѻ���ʵķ�������տ����о�[J]. �ƾ���(ѧ����),2013.��4��:89-95.

[4]������. �ҹ���ҵӦ���˿�����о�[J]. �й�ע����ʦ,2014.��2��:109-112.

[15]���Ƽ. �ҹ����й�˾Ӧ���˿������̽��[J]. ���ݴ�ѧѧ��(����ѧ��),2011.��2��:55-59.

[16]Ҧ��¥,������,����Ƽ,���ٺ�,���ƽ�. ��С��ҵӦ���˿���Ѻ���ʵ�ʵ֤�о�[J]. �Ϻ�����,2011.��8��:107-112.

[17]������.��ǿ��ҵӦ���˿��������̽��[J].�ִ���ó��ҵ,2012.��4��:154��155

[18]����.��С��ҵӦ���˿���������⼰�Բ��о�[J].Ʒ��,2015.��1��:95��96

[19]������, �������ȱ���. �������������ѡ����[M].����: �й����ÿ�ѧ������,2012: 287-296

[20] �����У���˼�����м��������[M]�������������ƾ���ѧ�����磬2011��288��29

[21] James C. Van.Horne, Fundamentals of financial management, Economic Science��2013(6) : 89��98

[22] Stephen A. Ross��Randolph W. Westerfield��Bradford D. Jordan, The decision to finance account receivables-The factoring potion��Managerial and Decision Economics��2010