苏ICP备112451047180号-6

A 财产保险股份有限公司ZJ分公司财务风险管理研究

研究目的及意义

财务风险控制作为企业对公司财务活动的全面性控制,同时也是企业生存与发展的重要保障。本文着重对 A 财产保险股份有限公司 ZJ 分公司的财务管理现状及存在的财务风险问题进行调查与分析,探索完善 ZJ 财产保险分公司财务管理的策略与方法,提出能够控制与防范风险的具体建议,以达到降低公司财务风险、改善公司财务管理、提高公司经营效益的目的。财产保险公司的财务风险管控如果不到位,其潜在的各类财务风险不仅会使整个公司面临巨大的危机,更会损害投保人的利益,严重的将会对整个国家的社会安定造成不良的后果。通过以 ZJ 财产保险分公司的财务风险管理为主要研究对象,能够为该领域内的研究学者提供一定的理论数据与案例参考,同时也为该公司的相关人员提供一定的警示作用,促进管理层及各级员工对财务风险意识的宣传和重视。

财产保险公司的分支机构处于业务的第一线,其承担的主要职能主要集中在发展业务、建立维护销售渠道、承保理赔、客户服务等环节,因此财产保险公司的基层机构所面临的财务风险更加的复杂多样。一个公司在其制度的设计、业务及财务控制、监督及管理等各个环节的漏洞,都可能引发潜在的财务风险。与此同时,国家的政策导向、外部市场环境、内部管理水平、员工的素质技能千差万别,都向财产保险公司的财务风险管理提出了严峻的挑战。对该公司财务风险管理的讨论研究不仅有助于降低公司自身的财务风险,更为其日常经营过程中涉及的业务及操作层面的管理提出改善与优化的建议及措施,最终提高整个公司财务风险的控制与财务管理的水平,对其整体企业的发展经营发挥正面效应。同时有助于为财产保险行业基层分支机构的财务风险控制提供针对性的对策与建议,为其它财产保险公司财务风险控制措施提供参考,促进财产保险市场的健康发展。

1.3 研究的主要内容、思路及方法

摘 要

改革开放后,特别是进入新世纪以后,中国经济进入飞速发展阶段,并逐渐形成稳定、巨大的市场环境,得益于此,中国的保险业也取得可喜的变化与进步,然而客观地评价中国的保险业市场,相较于发达国家成熟的经济体制,我国仍然处于初级阶段水平。尤其在财务管理水平方面,中国保险业的抗风险能力与发达国家之间相比,仍然存在着较大的差距。由于财产保险公司的经营对象是与财产相关的风险,所以相较于一般的保险公司来说,财产保险公司的财务活动具有特殊性,其自身的抗风险能力不容忽视,更应成为企业所关注的重中之重。A 财产保险股份有限公司 ZJ 分公司作为国内最大的财产保险公司旗下的分支机构,其在实施总公司 2012 年全面推广的省级财务共享中心模式之后,时隔数年,该财务管理模式下的财务风险控制依然存在诸多问题,如财务操作管理执行力不足、承保、理赔环节产生的财务风险、制度建设与执行过程中存在的漏洞等等,这些问题阻碍了 ZJ 财产保险分公司财务目标的实现,影响了公司的财务管理水平与健康的可持续发展。

本文以中国目前的财产保险行业发展现状为背景,以财产保险公司财务风险管理相关理论为基础,运用实地调查研究的方法,通过设计调查方案,实地走访ZJ 财产保险分公司,全面总结了该公司在财务操作环节与保险业务关键环节潜在的财务风险,如应收保费管理不当导致的呆账、坏账、承保理赔环节的漏洞导致的业务财务信息失真、省级财务集中管理模式下分支机构的财务管控弱化等等,针对以上存在的财务风险问题,本文分别从财务风险管理制度层面和执行层面,提出了完善 ZJ 财险分公司财务风险管理的对策。

研究发现,财产保险公司在进行财务集中管理时实施省级财务共享中心并非万全之策,合理把握集权与分权才能有效控制基层分支机构潜在的财务风险。分支机构作为保险企业的经营起点,同时也是控制风险的第一步。因此,加强基层公司的财务风险管理对企业乃至财产保险行业的长远发展均具有重要的现实意义。财产保险公司在关注保费与利润的同时,还应营造优质的风险管理环境,管理层与各级员工共同参与配合,对各类财务风险进行有效识别与合理应对,认真落实公司财务风险管理的各项政策制度,才能保证公司健康、稳健的发展态势。

关键词:财产保险,财务风险管理,A 财产保险股份有限公司 ZJ 分公司

ABSTRACT

After the reform and opening-up, especially after entering the new century, China's economy has entered a stage of rapid development, and gradually formed a stable and huge market environment, thanks to this, China's insurance industry has made gratifying changes and progress, but objectively evaluate China Of the insurance market, compared to the developed countries mature economic system, China is still at the initial stage level. Especially in the financial management level, the Chinese insurance industry's ability to resist risks compared with developed countries, there is still a big gap. As the property insurance company's business object is the risk associated with the property, so compared to the general insurance company, the property insurance company's financial activities with particularity, its own anti-risk ability can not be ignored, but also should be concerned about the business The top priority. A Property Insurance Co., Ltd. ZJ branch as the country's largest property insurance company's branches, the implementation of the company in 2012 to promote the full-scale provincial financial sharing center model, after a few years, the financial management model Financial risk control still has many problems, such as the lack of financial operation management execution, underwriting, claims financial risks arising from the system construction and implementation of the loopholes in the process, etc., these problems hinder the ZJ property insurance branch of the financial objectives , Affecting the company's financial management level and healthy sustainable development.

Based on the current situation of China 's current property insurance industry, this paper based on the theory of financial risk management of property insurance companies, and uses the method of field investigation and research. Through the design of investigation plan, the ZJ Property Insurance Branch visited the company. In the financial operation and key aspects of the insurance business potential financial risks, such as bad management of bad debts, bad debts, insured claims caused by the

loopholes in the business financial information distortion, the provincial financial centralized management mode branch of the financial control Weakening and so on. In view of the above financial problems, this paper puts forward the countermeasures to perfect the financial risk management of ZJ Finance and Insurance Branch from the level of financial risk management system and implementation level.

The study found that the implementation of provincial financial sharing center in the financial centralized management of property insurance companies is not a perfect policy, reasonable grasp of centralization and decentralization can effectively control the underlying financial risk of grassroots branch. Branch office as a starting point for the operation of insurance companies, but also the first step in the control of risk. Therefore, it is of great practical significance to strengthen the financial risk management of the grassroots companies to the long-term development of the enterprises and even the property and insurance industry. Property insurance companies in the attention to premiums and profits at the same time, should also create a high quality risk management environment, management and staff at all levels to participate in cooperation with various types of financial risks for effective identification and reasonable response to earnestly implement the company's financial risk management Policy system, in order to ensure the company healthy and stable development trend.

Keywords: Property Insurance;Financial Risk Management;A Property Insurance Co., Ltd. ZJ Branch

目 录

第 1 章 绪论 1

1.1 研究背景、目的及意义 1

1.1.1 研究背景 1

1.1.2 研究目的及意义 3

1.2 文献综述 4

1.2.1 国外的研究现状 4

1.2.2 国内的研究现状 6

1.2.3 文献述评 8

1.3 研究的主要内容、思路及方法 9

1.3.1 研究的主要内容 9

1.3.2 研究思路与方法 10

1.4 写作结构 12

1.5 本文的贡献 12

第 2 章 A 财产保险股份有限公司 ZJ 分公司财务管理现状 13

2.1 调查方案设计 13

2.1.1 调查背景 13

2.1.2 调查目的 14

2.1.3 调查的主要内容 15

2.1.4 调查对象选择及调查过程 16

2.2 调查结果 16

2.2.1ZJ 财产保险分公司财务管理的基本做法 16

2.2.2 ZJ 财产保险分公司财务管理取得的成效 24

第 3 章 ZJ 财产保险分公司的财务风险管理问题与分析 27

3.1 ZJ 财产保险分公司财务风险分类 27

3.1.1 操作环节风险 27

3.1.2 保险业务关键环节风险 28

3.2 ZJ 财产保险分公司财务风险表现形式 30

3.2.1 偿债能力下降 30

3.2.2 单一险种亏损严重 32

3.2.3 资金回收困难 34

3.2.4 业务财务信息失真 35

3.3 ZJ 财产保险分公司财务风险成因分析 36

3.3.1 财务风险管理内部环境较差 36

3.3.2 财务风险预警体系不完善 38

第 4 章 完善 ZJ 财产保险分公司财务风险管理的建议 43

4.1 营造良好的财务风险管理环境 43

4.1.1 培育风险文化,建立良好企业文化环境 43

4.1.2 合理界定集权、分权 43

4.1.3 完善绩效考核体系 44

4.2 建立提升偿付能力为中心的财务风险预警体系 49

4.2.1 财务风险预警体系的构建思路 50

4.2.2 财务风险预警指标及标准值 50

4.3 加强操作环节管理 51

4.3.1 加强单证管理 51

4.3.2 加强财务合规工作管理 52

4.4 加强业务关键环节管理 53

4.4.1 加强承保环节的风险管理 53

4.4.2 加强理赔环节的风险管理 53

第 5 章 结论与展望 55

5.1 研究结论 55

5.2 不足与展望 56

致谢 57

参考文献 58

附录 62

研究目的及意义

财务风险控制作为企业对公司财务活动的全面性控制,同时也是企业生存与发展的重要保障。本文着重对 A 财产保险股份有限公司 ZJ 分公司的财务管理现状及存在的财务风险问题进行调查与分析,探索完善 ZJ 财产保险分公司财务管理的策略与方法,提出能够控制与防范风险的具体建议,以达到降低公司财务风险、改善公司财务管理、提高公司经营效益的目的。财产保险公司的财务风险管控如果不到位,其潜在的各类财务风险不仅会使整个公司面临巨大的危机,更会损害投保人的利益,严重的将会对整个国家的社会安定造成不良的后果。通过以 ZJ 财产保险分公司的财务风险管理为主要研究对象,能够为该领域内的研究学者提供一定的理论数据与案例参考,同时也为该公司的相关人员提供一定的警示作用,促进管理层及各级员工对财务风险意识的宣传和重视。

财产保险公司的分支机构处于业务的第一线,其承担的主要职能主要集中在发展业务、建立维护销售渠道、承保理赔、客户服务等环节,因此财产保险公司的基层机构所面临的财务风险更加的复杂多样。一个公司在其制度的设计、业务及财务控制、监督及管理等各个环节的漏洞,都可能引发潜在的财务风险。与此同时,国家的政策导向、外部市场环境、内部管理水平、员工的素质技能千差万别,都向财产保险公司的财务风险管理提出了严峻的挑战。对该公司财务风险管理的讨论研究不仅有助于降低公司自身的财务风险,更为其日常经营过程中涉及的业务及操作层面的管理提出改善与优化的建议及措施,最终提高整个公司财务风险的控制与财务管理的水平,对其整体企业的发展经营发挥正面效应。同时有助于为财产保险行业基层分支机构的财务风险控制提供针对性的对策与建议,为其它财产保险公司财务风险控制措施提供参考,促进财产保险市场的健康发展。

1.3 研究的主要内容、思路及方法

1.3.1研究的主要内容

1.3.1.1系统总结 ZJ 财产保险分公司存在的财务风险问题根据资金在企业经营活动中的运作方式,目前学术界普遍把财务风险分为筹资风

险、投资风险、运营财务风险和收益分配风险等。这种分类方式,贯穿了资本运作整个过程的始终。不仅体现出风险贯穿于资金运作全过程的特点,也是针对金融企业的一种比较全面的分类方法。由于 A 财产保险股份有限公司从战略意义角度上来说,决定着对公司的投资筹资行为以及后续的资金分配管理,所以相较于集团面临的战略风险,ZJ 财产保险分公司作为旗下的分支机构,面临着更多的运营财务风险。因此本文选择 ZJ 财产保险分公司运营过程中可能产生的各类财务风险作为研究对象,笔者根据公司展业、承保、理赔的业务经营过程,针对运营中各环节可能存在的财务风险点,把 ZJ 财险分公司面临的财务风险分为以下两方面:第一,从 ZJ 财产保险分公司的综合业务层面进行分析,其各环节面临潜在的财务风险主要有以下几种:(1)承保环节的财务风险:承保是保险业务流程的第一步,业务人员负责销售保险产品的同时,承保管理部门也要对保单进行严格的筛选审核。承保管理的质量从源头上,影响着财产保险公司的经营业绩与财务管理的水平,同时也体现着一个公司对风险的选择与把控,忽视承保管理、盲目接受所有风险的承保活动,最终都会给公司带来不可预计的财务风险和损失。(2)理赔环节的财务风险:主要指保险理赔过程中,包括审核单证,委托理赔代理人,确定损失金额与赔偿责任,理赔人员素质等方面存在的风险,理赔是保险业务的最后环节,科学严谨的理赔管理制度不仅能够强化公司对理赔成本的掌控,同时也在客户心中树立了负责、高效的公司形象。第二,从 ZJ 财产保险公司日常的财务操作层面进行分析:虽然 ZJ 财险公司通过遵循总公司省级财务共享服务中心的管理模式,对下级机构的财务违规问题进行了有力的遏制,但公司在日常的财务操作环节仍然存在许多潜在的风险点,例如保单凭证的管理、人员综合素质与专业技能的把握等等。

1.3.1.2 探索 ZJ 财产保险分公司财务风险的防范路径根据以上分析并总结出的 ZJ 财产保险分公司在运营过程中存在的财务风险问题及其成因,针对性地提出防范路径与建议措施。针对公司不良的财务风险管理环境,应当加强对员工财务风险管理观念、职业道德素质、法律意识的培养,从而塑造出良好的企业文化;针对 ZJ 财险分公司实行省级财务共享中心后出现的基层权限弱化的情况,建议公司在制度设计上,合理地把握集权和分权的度,适当分权,适时授权,才能更好地完善省级财务共享中心的有效运营;针对 ZJ 财险分公司在绩效考核体系上的缺陷,寻求科学合理的绩效考核指标设计,更好地运用绩效考评结果推进员工与企业的未来发展;针对 ZJ 财险分公司财务风险预警体系的缺失,从公司实际出发,构建系统的财务风险预警体系,合理设定财务风险预警指标及标准值,加强公司对财务风险评估环节的管理控制;针对公司财务控制活动层面的财务风险,从综合业务与合规操作两个方面,通过加强各个环节的控制管理,从而减少、避免可能产生的运营财务风险。

1.3.2 研究思路与方法

本文的研究思路是针对以上两项主要内容,在调查与总结 A 财产保险股份有限公司 ZJ 分公司现实存在的财务管理问题的基础上,分析并找出财务风险存在的原因,以探索解决问题的办法,最终提出相应的完善对策。

本文的主要研究方法:

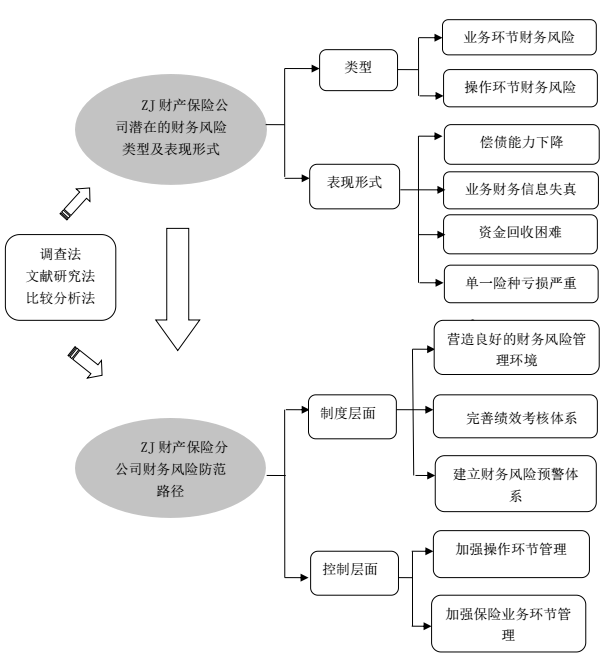

(1)调查法:一种借助设计问卷、走访调研等形式,以研究对象的过去或者当前现状为目标,进行科学、系统的信息收集的方法。本文主要运用走访调查的形式,通过制定具体的调查方案,实地调查 ZJ 财险公司的经营与财务管理现状,针对公司财务风险管理中的关键环节,发现 ZJ 财险公司的财务管理风险所在。

(2)文献研究法:一种以一定的研究思路与目标为基础,通过对相关文献的整理、研究形成对所要研究事实的全面、科学的认识的一种方法。本文通过研究财务风险管理及财产保险公司财务管理风险的相关文献,应用与分析 ZJ 财产保险分公司存在的财务风险类型及其形成的原因,从而提出具有针对性的完善 ZJ 财险分公司财务风险管理的对策和建议。

(3)比较分析法:一种通过客观事物的对比分析,从而总结其本质及规律,用以正确评价、把握某个事物的方法。本文通过调查比对 ZJ 财产保险分公司历年来各项数据、指标,确定某一特定险种或科目在前后不同时期有关指标的变动情况,了解公司的生产经营活动的发展趋势和管理工作的改进情况。

本文研究的主要内容、思路与方法如图 1.1 所示。

图 1.1 本文研究的主要内容及思路

1.4 写作结构

本文的写作结构主要分为五个部分:

第一章:阐述本文的研究背景、目的及意义,对国内外的相关文献研究进行综述,介绍了本文的主要研究内容、思路及方法,本次研究的主要贡献等。

第二章:通过设计调查方案,从而具体阐述了 A 财产保险股份有限公司 ZJ 分公司的财务管理现状,包括公司实行财务集中管理的具体做法及取得的成效。

第三章:对 A 财产保险股份有限公司 ZJ 分公司存在的财务管理问题进行深入研究,分析公司的财务风险表现形式及其形成的原因。

第四章:针对 ZJ 财产保险分公司的财务风险控制的提出完善的建议与措施,从营造良好的风险管理环境开始,建立偿付能为为中心的财务风险预警体系,加强操作环节管理,保险业务的关键环节管理。

第五章:结论与展望,总结文章的主要结论,指出限于自身水平和实际数据,导致分析过程中可能存在的不足。

1.5 本文的贡献

国际学术界多以发达国家的保险公司用以研究财产保险行业的财务风险管理,针对中国保险行业的财务风险管理研究还很少,且国内研究大多以保险行业或者整体企业的财务风险为研究对象,缺乏对基层保险公司财务风险管理的研究。本文选取 A 财产保险股份有限公司 ZJ 分公司的财务风险管理为研究对象,使此类问题的研究能够落实到基层,更具针对性。因而,研究对象的选取上更具有新颖性。

第 5 章 结论与展望

5.1 研究结论

2008 年全球金融海啸造成的动荡洪流至今让人心有余悸,李羽佳在 2010 年发表的《后危机时代企业的财务风险管理》一文中提出,虽然这次灾难已经过去,但危机爆发下保险行业自身的财务弊端也显露无疑,只有正确树立财务风险管理意识,不断评估与改进企业的财务风险管理机制,才能在动荡高速的经济发展模式下立于不败之地59。

中国财产保险市场竞争的日趋尖锐以及保险行业监管政策的日益健全,推动了国内财产保险公司对自身财务风险管控意识及水平的加强。通过强化树立风险防范的意识,建立以提升偿付能力为中心的财务风险预警体系,加强财务操作环节、保险业务关键环节的风险管控,完善公司集中管理制度、财务的内部控制、员工考核评价体系等制度建设,引导全辖内各级机构加强内外部财务风险的控制,保证公司经营战略的可持续健康发展。通过对本文的撰写,笔者得出下几点结论:

1. 企业的财务集中管理是一项长远并且艰巨的工程。省级财务共享中心模式上线推广只是迈出了 A 财产保险股份有限公司省级财务集中管理的第一步,缺乏原则与导向的分权不仅无法有效地发挥基层机构的作用,甚至引发来自分支机构的各类财务风险。管理决策层应根据制度设计中存在的固有缺陷可能导致的财务风险,进行及时的识别与处理,促进公司财务管理模式的不断升级与改进,才能保障公司健康、平稳的发展态势。

2.财产保险公司分支机构的财务风险管理是企业财务风险管控的基础。财产保险企业经营遵循的风险大量原则决定了各基层展业机构不仅是企业保险经营的起点,更是其分散风险的重要保障。分支机构的财务风险管理毫无疑问地成为财产保险企业控制风险的第一步,缺乏对三级机构财务风险的识别与控制,不仅导致企业陷入严重的财务危机,损害企业所有者、投资者及广大客户的切身利益,甚至将动摇整个国家金融系统的稳定运行。

3.分支机构的运营财务风险是客观存在的。财产保险公司仅仅关注保费收入、利润规模是不够的,还应营造优质的风险管理环境,让员工在具备专业技能水平的同时主动参与风险管理中,财务风险的有效防范与合理应对,需要管理层、各相关部门人员的共同配合。科学高效的财务风险管理不能仅仅停留在制度的建设上,政策的落实与执行才是公司风险管控与稳健运营的关键,公司的财务状况与经营发展才能健康持久,否则再好的财务风险管理模式也是空谈。

5.2 不足与展望

财务风险管理作为企业的一项特殊管理功能,贯穿于经营主体在其理财过程中的各个环节。由于笔者缺乏对财产保险行业相关工作的实践经验,所以可能存在对公司现实管理状况理解上的偏差与缺陷。笔者将在未来成熟的时机与条件下,投身财产保险事业,更加深入地接触公司实际的业务操作与管理模式,认真总结实践经验,继续完善论文存在的不足与漏洞。

A 财产保险股份有限公司目前以省级财务共享中心为基本财务运营平台,其未来的发展方向是逐步实现全国(总部)集中的管理模式,其财务管理模式的转变与升级过程中同样充满着未知的风险与挑战,管理层应在充分的风险衡量与决策的基础上,因地制宜、合理布局,同时还可以借鉴、学习发达国家在财务风险控制方面的丰富经验与教训。

参考文献

[1]程铭.保险公司财务风险管理相关问题的研究——基于中国人寿保险公司的案例分[J].智富时代,2015,(07):103+105.

[2]Rama K D. An empirical evaluation of the Altman (1968) failure prediction model on South African JSE listed companies[J]. Trials, 2013, 14(1):2571-2574.

[3]Ross S A, Westerfield R, Jordan B D. Fundamentals of corporate finance[J]. 2000, 23(1):28–46.

[4]Fairchild R. Financial risk management: is it a value-adding activity?[J]. Balance Sheet, 2002, 10(4):22-25.

[5]Abdelghany K E. Disclosure of market risk or accounting measures of risk: an empirical study[J]. Managerial Auditing Journal, 2005, 20(8):867-875(9).

[6]Vaughan E J, Vaughan T M. Fundamentals of risk and insurance[M]. 中国人民大学出版社, 2008.

[7]Christopher Kampa, Paul Siegert. Alternative Risk Transfer: The Convergence of the Insurance and Capital Markets[J]. Ssrn Electronic Journal, 2010.

[8]Jalal A, Albayati F S, Albuainain N R. Evaluating Enterprise Risk Management (ERM); Bahrain Financial Sectors as A Case Study[J]. International Business Research, 2011, 4(3).

[9]Frees E W, Meyers G, Cummings A D. Summarizing Insurance Scores Using a Gini Index[J]. Journal of the American Statistical Association, 2011, 106(495):1085-1098.

[10]Ahn S, Shrestha K. The differential effects of classified boards on firm value[J].Journal of Banking & Finance, 2013, 37(11):3993-4013.

[11] Mcnulty T, Lecturer C F S, Lecturer P O S. Boards of Directors and Financial Risk during the Credit Crisis[J]. Corporate Governance: An International Review, 2013, 21(1):58–78.

[12] James C.Van Homdohn,Tohn M.Wachowicz Jr.Fundamental of Financial Management[M].Tsinghua University Press,2013.

[13]宋明哲. 风险管理[M]. 中华企业管理发展中心, 1985.

[14] 郭仲伟. 风险的辨识——风险分析与决策讲座(一)[J]. 系统工程理论与实践, 1987, 7(1):0-0.

[15]刘恩禄, 汤谷良. 论财务风险管理[J]. 北京工商大学学报社会科学版, 1989(1):50-54.

[16]向德伟. 论财务风险[J]. 会计研究, 1994(4):23-27.

[17]何士宏. 谈保险经营风险管理机制的建立[J]. 保险研究, 1999(12):34-35. [18]尹平, 陆宇健. 股份制企业财务风险与防范[M]. 中国财政经济出版社,2000.

[19]张友棠, 陈君宁. 财务预警警兆识别系统[J]. 武汉理工大学学报, 2002, 24(6):98-100.

[20]冯建, 常国华. 构建企业动态财务风险管理体系[C]// 企业内部控制与风险管理论坛. 2008.

[21]赵寅珠, 张锐强. 企业财务风险的成因及对策分析[J]. 商业经济, 2010(4):47-48.

[22]申娥英. 财产保险公司财务风险的管控[J]. 湖南商学院学报, 2011, 18(6):58-62.

[23]彭春晓. 财产保险公司财务管理风险分析及对策研究[D]. 首都经济贸易大学, 2012.

[24]薛钰. 如何构建保险公司财务风险防控体系[J]. 财会学习, 2015(18).

[25]许林立. LJ 人保公司财务内部控制体系研究[D]. 哈尔滨工程大学, 2012.

[26]彭诗棋. 内控视角下的兴安财产保险公司运营财务风险管理研究[D]. 湖南大学, 2013.

[27]袁小娟. 浅谈保险公司财务风险与防范对策[J]. 江苏商论, 2013(24):202-202.

[28]刘丽. 计算机财务管理系统创新思考[J]. 计算机光盘软件与应用, 2014(4):143-143.

[29]刘武生. 保险公司财务风险与防范探究[J]. 时代金融, 2015(8). [30]周西媚. 论保险公司财务风险及防范策略[J]. 智富时代, 2015(S1):22-23. [31]李颖颖. 浅析财产保险公司财务风险控制[J]. 经营管理者, 2015(21):7-8.

[32]史柱. 基于平衡计分卡理论的财产保险公司绩效管理研究[D]. 安徽财经大学, 2012.

[33]王宪江. 我国保险公司财务实力评级研究[D]. 西南财经大学, 2012.

[34]鱼亚凤. 财产保险公司财务风险管控要点分析[J]. 现代经济信息, 2013(9):181-181.

[35]周翠娥. 新时期下企业成本管理与控制浅谈[J]. 财经界:学术版, 2016(33).

[36]张延波, 彭淑雄. 财务风险监测与危机预警[J]. 北京工商大学学报(社会科学版), 2002(5):57-60.

[36]张延波, 彭淑雄. 财务风险监测与危机预警[J]. 北京工商大学学报(社会科学版), 2002(5):57-60.

[37]张俊红. 财产保险公司如何进行经营成本的管控[J]. 会计师, 2015, No.212(5):30-31.

[38]李霞. 交强险正式实施面面观[J]. 中国金融家, 2006(7):68-69.

[39]阎达五, 杨有红. 内部控制框架的构建[J]. 会计研究, 2001(2):2-9.

[40]张欣. 浅谈保险公司财务集中管理模式[J]. 保险职业学院学报, 2015,29(4):36-38.

[39]阎达五, 杨有红. 内部控制框架的构建[J]. 会计研究, 2001(2):2-9.

[40]张欣. 浅谈保险公司财务集中管理模式[J]. 保险职业学院学报, 2015,29(4):36-38.

[41]李光. 谈保险公司财务风险管理与控制[J]. 山西财政税务专科学校学报, 2009, 11(1):51-53.

[42]杨志娟. 我国保险公司财务风险管理与控制[J]. 环球市场信息导报, 2015(41):75-76.

[43]罗奇睿. 财产保险企业分支机构财务风险分析与对策研究[D]. 西南财经大学, 2008.

[44]韩晓强. 财险公司理赔环节风险管控研究[J]. 科技资讯, 2014(9):167-167.

[45]房永斌. 论完善公司治理结构对加强保险公司风险管理的作用[J]. 保险研究, 2007(11):47-49.

[45]房永斌. 论完善公司治理结构对加强保险公司风险管理的作用[J]. 保险研究, 2007(11):47-49.

[46]孙妍歆. 浅析如何有效加强财产保险公司财务风险管理[J]. 财会学习, 2016(24):76-76.

[47]张莉林. 保险公司省级财务集中管理实施研究[D]. 广西大学, 2013.

[48]李海燕. 财产保险公司财务风险的管理与控制措施[J]. 财经界:学术版, 2013(27):156-156.

[49]秦杨勇. 平衡计分卡与薪酬管理[M]. 中国经济出版社, 2007.

[50] 邓启稳. 基于平衡计分卡制度的保险企业社会责任评价[J]. 财会月刊, 2010(32):28-30.

[51]李玉英. 河北省社会保险基金监管现状研究[J]. 合作经济与科技, 2015(2):58-59.

[52]刘洋. 浅谈绩效考评工作[J]. 决策探索月刊, 2014(8):66-67.

[53]肖靖. AB 财产保险公司财务竞争战略研究[D]. 西南财经大学, 2007.

[54]张健. 基于制度设计与措施选择论保险公司全面风险管理[J]. 保险研究,2008(4):48-51.

[53]肖靖. AB 财产保险公司财务竞争战略研究[D]. 西南财经大学, 2007.

[54]张健. 基于制度设计与措施选择论保险公司全面风险管理[J]. 保险研究,2008(4):48-51.

[55]汪文盖. 新形势下财产保险公司财务管理风险及对策分析[J]. 现代经济信息, 2014(9X):232-232.

[56]詹姆斯 T ・格里森, 格里森, 宋炳颖,等. 财务风险管理[M]. 中华工商联合出版社, 2001.

[57]杨业昌. 保险公司财务风险隐患及对策探讨[J]. 江苏商论, 2012(5):98-99.

[58]国务院国资委财务监督与考核评价局制定. 企业绩效评价标准值[M]. 经济科学出版社, 2015.

[58]国务院国资委财务监督与考核评价局制定. 企业绩效评价标准值[M]. 经济科学出版社, 2015.

[59]李羽佳. 后危机时代企业的财务风险管理[J]. 国际商务财会, 2010(5):23-24.