��ICP��112451047180��-6

��ҵ�ɱ����ڵ������������ҵ��Ӧ���о�—��Y��˾Ϊ��

��1�� �����������ҵ��ҵ������Y��˾�ɱ�������״����

1.1�����������ҵ���

1.1.1�����������ҵ�Ķ���

�����������ҵ��EMS��Electronics Manufacturing Services���������塢�����������𡣴������Ͽ��������������ҵ����ר��Ϊ���Ӳ�Ʒ�ṩ����IJ�ҵ��Ҳ����˵�����컷���������ҵ�����ӹ����Ͽ��������������ҵ��������ơ����������졢�ɹ��������Լ��ۺ��һϵ�����̡�������ڹ���������һָ��EMS���̲�����Ϊ���Ӳ�Ʒ������ơ����������ϲɹ������ܽ���ԭ���ϵĹ��������졢����Լ��ۺ�����ȫ�����Ʒ�Ʒ���

1.1.2�����������ҵ��ҵ��ģʽ

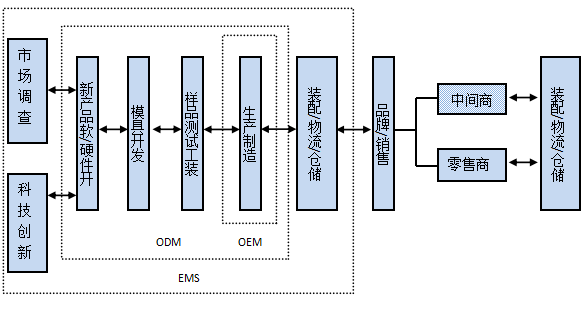

����ʱ���ķ�չ��������������ҵ�Ѿ��������ƻ������ơ����Ǿ��зֹ���ȷ��ԭ�ϲɹ���Χ�㡢��������ǿ�;������ص㣬����Ʒ��Ч����ƹ��£��γɴ���ҵ�����������������Ѿ�ӵ����һ��ȫ��Ĺ�Ӧ����

��������ͼ3-1��ʾ��

ͼ3-1 EMSҵ��ģʽͼ

��ͼ��EMS��ODM��Original Design and Manufacturing���Ǹ��ݿͻ��������µ����������Կͻ���Ʒ�����۵������̡�����������ƣ��Լ��з�����OEM��Original Equipment Manufacture��������ȫ�����ݿͻ�������������Ʒ�����ǹ��ܡ������Ϳ�ʽ����Ҳ�����ÿͻ��Ŀڱ���Ӫ������ͬ���ڵ������������ҵ������ҵ��ģʽ��EMS������ģʽ�е����ģʽ���������������еľ���������ڣ�ּ��Ϊ�����������������ṩ��ơ����������顢�ɹ��ȷ������ŵ����������ҵ�Ŀ��ٷ�չ��EMSҵ��Ҳ����ȫ��ҵ���ģ�����Ӷ����ӣ����Ҳ�������һ���縻ʿ�������ա����ȹ�������ҵ��

1.1.3��ҵ�����ı����ͷ�չ����

����ȫ�������������ҵ������EMS��ҵ�����������²���Ӧ�˶������ڴ�ֱ������Լ�ˮƽ�ֹ�����������֮�£�ȫ�����������ҵ����ơ�Ӫ����Ʒ����Ϊ������Դͷ�����Ұ����Դ�����������������������Ҳ�ͳ�Ϊ�˵��ӷ�����ҵ����Ҫһ��������֮�⣬EMS��ҵ�IJ���������������ԭ�ٲ�Ʒ����������Ȼ���̣����Ǽ۸�ȴ����ϴ�Ʒ����ֻ�����������������Ϳ����������������������������Ҽ۸��������Ʒ���ⲻ���ܹ�����г�ռ���ʣ����ܼӿ�����ƷͶ���г����ٶȣ���Ϊ��ʵ�ֽӵ�������BTO��Built To Order����Ʒ���̱�����������������EMS�����̡�����������ģʽ���������㲻ͬ�����ߵ�����Ʒ������EMS�����̽��к����������ܹ����ƹ��ܣ����ֵܷ����գ���Զ�����˵����������������ܽ���Դ���е�Ӫ���Ȼ����У������ܹ�����ʱ������ʣ�������ǿ�����ľ������ơ�

�ӵ��Ӳ�ҵ�ķ�չ�������������EMS��ҵ����������ȷ�չ�����ġ�֮���Գ��������ҵ��Դ�ڼ����Ͳ�Ʒ�����IJ��ϲ�ҵ���£�ʹ�����ĵ�·����װ���������Ϸ�չ��������Ҳ��EMS��ҵ��Ϊ���Ӳ�ҵ����Ҫһ����EMS��ҵ֮�����ܴ�����ġ�ֻΪƷ�����ṩ�����һ����ҵ����չ���ܹ�Ϊ������Ʒ��ҵ���ṩ�����һ����ҵ���ⶼ������ѭ����������չ�Ĺ��̡�EMS��ҵ�������Ʒ����ƺͿ������ٵ���Ʒ���ۺ�ĸ��ַ����������¼���ʱ�ڣ�

�ٸտ�ʼ��չʱ�����ڲ��ܲ��㣬Ʒ���̲Ž������������컷�ڣ���Ҫ��SMT��װ���ջ��ڣ��������������������ڴ�ͳ���ϼӹ�ģʽ����ר�ŵ�SMT��װ��˾Ϊ��ͻ��ṩ����

�ڵ�ȫ���������ֹ�Խ��Խ��ȷ����ͬʱ��EMS�����ṩ����Ʒ����֮��ĺ���Ҳ���������ȶ����ڴ˻����ϣ�Ʒ���̽����Ѳ�Ʒ�Ŀ�����ơ�ԭ���ϲɹ�������Ʒ������⡢�շ������ۺ����������ȥ��

�����ڣ�EMS��������Ҫ�ṩ��������ҵ��һ����ơ������²�Ʒ������Ŀ�Ĺ滮���ٵ���ʼ��Ʒ�ṹģ�͵���ɣ�����EMS�Ĵ�ͳ�������죬��Ҫ����PCB��װ�����ǹ��ڲ��ϵĹ�������ȷ������Ǽ����Ʒ�������շ������ۺ����ȡ�

1.2 Y��˾����

1.2.1 Y��˾���

2001�꣬Y�ɷ�����˾�ڽ���ʡ�����г�������ҹ�˾��ռ��������ǧƽ���ף���һ��������������ȫ�����ĵ�����������̣��������ڵ¹�˹ͼ���ء��й����人��������˷ֹ�˾��

Y�ɷ�����˾��һ�������Եĵ������������̡�����Ҫ�Ŀͻ�����ͨ�š���ͨ���ӡ�ҽ���豸�ȵȡ���ҵ���Ļ���������ȷ����Ʒ���������ͻ�����ȫ��ķ���

Y�ɷ�����˾�������������Ŀͻ��ṩ����������Ӧ����������Ʒ������⡢���������з���Ʒ�ͼ�����������������͵ķ���

Y�ɷ�����˾���������������ص������ڹ����г�������������г��IJ��컯��Ϊ���ԣ�Y�ɷ�����˾��Ȼ�������Ĺ�����ȫ��λ�ķ���Ч�ʵ������Լ�ƾ�蹩Ӧ�������Ļ�����ͨ����Դ���ϡ����̾�ϸ����ʹ��˾�ܹ��ﵽ�ɳ�����������չ��״̬��

��˾�������й�ҵ4.0���й�����2025ս�ԣ��ٽ���˾ת�ͣ��ƽ��������졣����2015��4�£���˾���������й���һ�����ټҵõ����ҹ�ҵ������Ϣ������������Ϲ�����ϵ�϶��ʸ�ĵ�λ�е�һԱ�ˣ�Ҳ��Ϊȫ��������ʮ������ʵ����λ֮һ����˾�ǽ���ʡ���¼�����ҵ������ʡ�������ܳ���ʾ����ҵ������ʡ��ҵ�������Ĺ�����ҵ�ͽ���ʡ��������������ҵ��

1.2.2 Y��˾��֯�ṹ

Y��˾����Ҫ�����У��ɶ���ᡢ���»ᡢ���»ᡢս�Է�չίԱ�ᡢ����ίԱ�ᡢн���뿼��ίԱ�ᡢ���ίԱ�ᡢ���»����顢�ܾ��������ܾ�����֤ȯ�������������з�����Ʒ�ʲ������۲�����Ӧ�������������²���������Ʋ���

��������Ҫְ�����£�

1�����������ƶ������ƻ����Ҽ���ʵʩ��������Ʒ�ɱ�������Ա�İ�ȫ������ͬʱ���Ի�е�豸��������ҵ�����̹�����ģ�߹�������֯����������ESD&EHS��������Ʒ������Ϣ������

2���з��������ϵ��ӿƼ��о��ɹ��������²�Ʒ��������Ʒ���Գ���ʵ�ʲ��������ֳ�ָ��������������ʱ��ʱ���ֲ��о����������ͬʱ��Ƽ��ߺͼ��ξߣ��Լ��������̱���Ĵ�����

3��Ʒ�ʲ����ѿز��ϵ�Ʒ�ʣ���Ʒ�ϸ��ʵļ�أ��������̵Ĺ������ƣ��Բ���Ʒ��ɲ��ҽ���֮��Ĺ������Ӷ�������˾��Ʒ���������ÿڱ���

4�����۲���ͳ��һ����������Ŀ�����ɶȡ�������ʵ���������δ������Ԥ�⣬�Ӵ��������ӿͻ����������ҶԿͻ����й�����Ԥ�⡣��ʱ���¶��������ʵʩ���۹�������ò�Ӵ��ͻ��Ͳ�Ʒ����֮��Կͻ��طá�������˾��ȫ���İ��´��Ͳ�Ʒ�����̡�

5����Ӧ��������Ҫ����ԭ���ϵIJɹ��ͶԹ�Ӧ�̽���ѡ���Ҹ���Խ����ڲ�Ʒ�������Լ��ִ��Ĺ�����

6���������²���������ŷ�Ϊ��������һ���������������¡�������Ҫ����칫��Ʒ���ͱ���Ʒ��Ա�����ᡢʳ�ò����Լ���ʻ������ͨ���ߵĹ������������˾������ѡַ���������ʹ��Ȩ�Ĺ��롣������Ҫ������ҵ�Ļ����˲ż���ɸѡ��Ա����ѵ������ְλ���������ʴ�������Ч�����Լ���ҵ�ļ����ϵı���ȵȡ�

7��������Ҫ����Ͷ�ʳ��ʻ����ƺ��㡢��˰�걨��˰�ճﻮ������Ԥ�㡢���տ��ơ��ֽ����ļ�أ�ȷ���ɱ��ĺ���֧���ͼ�ʱ��ӳ��ҵȷ�IJ���״����

8����Ʋ����˲鹫˾�����š��ֹ�˾���ع��ӹ�˾�IJ�������Ƿ�淶���������ǵľ�Ӫ�״������ˮƽ��������������Ա���Ƿ�����ִ������ҵ�ƶ��Ĺ����ƶȡ�������˾�����㱨�湫˾��ǰ�IJ���״��������״��

9��֤ȯ��������˾֤ȯ���������ɶ���ᡢ���»ᡢ���»����֯�ﱸ�����Э��������ʵ��ִ�ж��»ἰ��רҵίԱ�����Э�顣���⣬��Ҫά��Ͷ���߶���ҵ�����Ρ�

1.3 Y��˾�ɱ��������ڵ�����

1.3.1������õķ��䲻����

�����Y��ҵ����ʹ�ô�ͳ�ɱ������гɱ����㣬�ڷ����������ʱ�Թ�ʱ���ͳһ�ı������䡣��������ʵ�ʵ������У�Y��˾�Ѿ����ô������Ƚ������豸�������豸�ӹ��������Զ����̶ȸߣ����ܼ���������Դ�ɱ�������������£�������û�ܸߣ�����������ǰ���ô�ͳ�ɱ�����������þͺ��ѽ��з�̯���Զ��������ַ����������á����磺��SMT��MI������������SMT���̶Բ�Ʒ��Ҫ��ϸߣ��ر����������棬���ԣ�SMT�����Dz�Ʒ�����豸��Ҫ���Ǽ��ߵģ���Ȼ��SMT�ļ�ǮҲ����͡���SMT��ȣ�MI�ļӹ��豸������ȴԶԶ����SMT���������豸���۾ɣ�SMT���۾ɷ���ҲҪ��MI���۾ɷ��ø�Щ��ͬ����SMT�Ĺ�װ����Ҳ���MI�Ĺ�װ���ø�Щ���������������£����Y��ҵ�Ծɲ��ô�ͳ�ɱ��������չ�ʱ��һ����������ã��������ֲ�Ʒ�ijɱ��������ʵ�ɱ���һ�µ��������ˣ��Ͳ�������ʵ�ط�Ӧ��ҵ������������������������������÷���������©����

1.3.2�ɱ�����ȱ��ȫ�濼��

��ȻY��˾���淢չ����ǿ���Ѿ��������г���Ϊһ�壬��Y��˾�ijɱ�������Ȼ���Ǻ����룬���ԣ�Y��˾Ϊ�˼�ǿ�ɱ����ƣ���ȡ��һϵ�д�ʩ���Բ����ķ��ý��п��ơ����ǣ���ʵ�ʲ����У���˾ֻ�ǰ����ķ��ڹܿ����м�ӷ��õij��֣�ע�ط��ò���������ָ�꣬���ܷ��õķ������Ʒ����ϵ���ж��˷������Ʒ֮����ڵ�DZ�ڹ��������磬�ڶ�ҵ���д��ѺͲ��÷���������Ĺܿأ�Y��˾�������ƶ���һЩ���ߣ�����ÿ��������Щ��Ŀ�ķ�����ⵥ��ֻ�Ǵ������Ϲܿط����ijɱ���ȴ��������Щҵ���д��ѺͲ��÷ѵķ����������ƹ��Ʒ��������Ʒ������ġ���Ȼ��Щ��������۸�߰�����Ҳ����ҵ��Ӫ���������ﲻ�ɻ�ȱ�ġ�

1.3.3�ɱ����ƹ������

��Ϊ��ҵ��֪��Ҫ�Գɱ����п��ƣ����������ǹ����ײ㻹��Ա���ײ㶼�����׳ɱ����Ƶ���Ҫ�������ڡ���ҵ������ֻ�����չ���֪ʶ������ȷ����ҵ��������ת��Y��˾Ŀǰȱ���Գɱ�����ǰ���ƣ�ȱ�����Ƶ��ƶ�ȥ��֤���ߵ�˳��ʵʩ��ȱ��ʱ���ҵ�����ۡ�Y��˾ֻ���������ɱ��ļ��㣬ȴû�п��ǵ���Ʒ�з����̡����۹��̡��ۺ����ȵijɱ�������Y��˾�����˳�ʱ��ķ�չ���Ѿ��Ӵ�ͳ�Ͷ���ģʽ���е�Զ���ģʽת����ֱ�ӳɱ�ռ�ܳɱ��еı��ؾӸ߲��¡������˹��ɱ��������ǣ�Y��˾�Դ��ɱ�������̬���Ծ�һ���ǰ����˾Ա����������û����ȷ�����ɱ����Ƶ���Ҫ�ԣ�һֱ��ΪֻҪ����ϼ�ָ�ɵ����ɣ��Թ��Եģ����Žᣬû�н���˾�������忴�����ر��Dz��ϲɹ����ţ���ɹ��ijɱ�����һֱû�����ӹ��������ײ�ƫ���������ۻ��ڣ�����������Ϊ��ҵ�ķ�չĿ�꣬���ӳɱ����Ƶ���Ҫ�ԣ�û�дӸ����Ͽسɱ��ķ��������äĿ����Ϊ���������ܴٽ���ҵ�ķ�չ����������������ҵ������

��2�� Y��˾ʵʩ��ҵ�ɱ����ķ�����ƺ�Ӧ��

2.1 Y��˾��ҵ�ɱ����ĺ���ԭ��

�Աȴ�ͳ�ɱ�������ҵ�ɱ�������ҵ�ɱ���������Ĺؼ����ɲ�Ʒת������ҵ�ϣ�ע�سɱ�������ԭ��͵��µĽ����Χ��“��ҵ”��һ�����“��Դ����”�������ߣ�ͨ���ɱ�������һý�飬ȷ��ʱ��ӳ��ҵ�ĵ�ǰ״̬����Ч�ѿ���ҵ�ɱ��Ӳ������������һ���̡�����ҵ���������У���ҵ���ɷ��߸��ӣ���˲����ijɱ�����Ҳ�dz��࣬��Ȼ��������ҵ�ɱ�����Ӧ�������־�ϸ������������ʵ���У���ҵ��Ӧע�����¼���ԭ��:

��1���ɱ�Ч��ԭ��

��ν�ɱ�������ҵΪ��ij���ض�Ŀ�Ķ������ĸ�����Դ�����ܺ͡���ҵ������ҵ�ɱ�������ʱ�ijɱ���ָ��Ŀǰ�ڡ��������̡�����Ʒ��ɲ�����֮��ĸ��������̲����Ķ���ҵ������Դ�ĺ��á�Ч�棬��ָ�������ġ�ռ�����õ������ɹ�֮��ıȽϡ�����Ч��ԭ����ָ��ҵ������Ͷ����ٵ���Դ���ģ�ȡ�ýϸߵIJ����ر�����ɸ��õļƻ�Ŀ�ꡣ��ҵ�ɱ����м��轫��ҵ���ֵ�Խϸ���ɴ���ɵ���ҵ�ɱ�����Ҳ��Խ�࣬������ʹ�����óɱ���Ϣȷ�ȴ��������������֮��Ҳ�Ӵ�����ҵ��ҵ�����ijɱ�����ˣ���ҵ�ɱ���Ӧ���Ч��Ĺ�����ּ����Ч����Ϊ����Ŀ�ꡣ

��2����Ҫ��ԭ��

��Ҫ�Ծ��ǰ�������ı��ʣ���ȷ��ѡ��ɱ�����������ҵ��ķ�������ҵ������Ӱ���Сʱ�����Լ�����������ѡ���Եغ��ԣ���ҵ��ķ���������Ӱ��ϴ�ʱ������Ҫ�����������������SMT��װ���ŵ���ҵ�ɱ�������������װ�������������������´�ָ������ȵȣ���ô��Ҫ������ҵʵ������������ѡ����Ҫ�ijɱ�������������Щ������ɱ�֮��Ĺ�ϵ����������ʵ���ҵ�ɱ��������ͬʱ������ɱ���������ijɱ���������ӳɱ������Źؼ��ĵ�λ��������Ҫ�����ã������ſ��Ժ��������ӳɱ���ʹ�ɱ������ȷ�ʸ��Ӿ�ȷ��

2.2 Y��˾��ҵ�ɱ����ĺ��㲽��

��ҵ�ɱ����ĺ��㲽������ҵ��ʶ�𣬹鼯��Դ���ģ�������ҵ�ɱ����ģ�ȷ����ҵ���ĵijɱ����Լ�ӳɱ�����Ľ��������ҵ�ɱ����ģ�����ҵ�ɱ�����Ϊ��������ҵ�ɱ����ĵijɱ����䵽�ɱ�������������ɱ�������ܳɱ���

2.2.1 Y��˾��Ҫ��Ʒ�������̽���

1��SMT�������̣�Surfaced Mounting Technology��������װ��������һ��������װ�������Ѵ�ͳ�ĵ������ѹ����ʮ����Ϊ��С�ĵ���������ʹ�õ��Ӳ�Ʒ���������»����ܶȸߡ��Ƽ������ߡ��ɱ���������ͬʱ��Ʒ�������Զ���ˮƽ�õ�����ߡ���Ԫ������װ�ڵ�·���ϵļӹ����̳�ΪSMT�ӹ���ʹ�õ��йؼӹ��豸����SMT��װ�豸��

2��MI�������̣�Manual Insert���ֹ����������

3����װ��ҵ��������

2.2.2 ��ҵ���϶�

���Ǹ���Y��˾�ṩ��������������ͼ������ϵ�������������Ա�Ľ��飬������ҵ���ģ�������Y��˾��Ʒ�������̷�Ϊ36����ҵ����ҵ�嵥���±�4-1��ʾ��

��4-1 Y��˾��ҵ�嵥

2.2.3 ������ҵ���ļ�ѡ����ҵ�ɱ�����

���������̻���Ϊ36����ҵ������ҵ����Ŀ�����ڶ࣬��ʹ���Ƕ�ÿ����ҵ����ϸ�����������Σ�Ȼ���������ѡ����ʵijɱ������������ӳɱ����ã���ô��ҵ�ɱ��ķ�������Ʊػ�������ҵ�����ijɱ���Ϊ�˿��Կ�����ҵ�����ɱ������ⲻ��Ҫ��֧���ɱ��˷ѣ���Ҫ����ϸ����ÿ����ҵ�Ļ����ϣ���������ҵ��𡢳ɱ�������Դ����������������������ҵ���������еĵ�λ��Ҫ���ȵ����أ�����ͬ���͡������������ҵ��Ŀ�������ϣ��Ӷ����������ҵ�ɱ����ġ�

ͨ����Y��˾��ҵ�ķ��࣬�������ҵ���ܡ����ʣ���Y��˾��36����ҵ���кϲ��������γ�8����ҵ���ģ��ڸ�����ҵ�ɱ������е�������ҵ��Ŀ��������ͬ���࣬���������ڲ�ͬ�IJ�Ʒ��

Ȼ����ݸ���ҵ���ĵ��ص�����ʣ�Y��˾����ҵ���Ķ���������£�

��1�������ƻ���ҵ���ģ�Y��˾����Ƶ�·����Ϊ��ƻ��ڵ���Ҫ���ݣ���Ʒ����ƾ��Ǹ��ݲ�ͬ�ͻ������������ǰ��Ʒ�Ļ����ϸĽ�����������г����ͻ�������ҵ��ͬ�������IJ�Ʒ����Ҳ�廨���ţ���Ӧ�IJ�Ʒ�����Ȼ��ȻҲ�Ǹ�����ͬ�ġ����������ǿ����жϳ�������Ʒ��Ʒ����Ϊ�ɱ��������е�ͨ�ġ�

��2��������ҵ���ģ�ԭ���ϵĹ�����ԭ���ϱ����ļ�ֵ��ϵ���ܣ���ֱ�ӿɹ۵ķ��䷽ʽ�ǰѹ���ԭ���ϵ�ʵ�ʳɱ�ֱ�Ӽ��뵽��Ӧ���ϳɱ��С�������ʵ�����У���ҵ�ڼ��㹺��ԭ���ϵ�ʵ�ʳɱ�ʱ�������Ѽ���������������������ѡ��ԭ���������������еĺ��ü�ֵ��Ϊ�ɱ�����

��3��SMT��װ��ҵ���ģ�Y��˾��·�����װ����ƾ������Զ��������ܵ�SMT�豸�������ÿ���·���Ϻķѵ���Դ����������ͬ�����ġ�Ȼ����Ϊ�����в������ڰ��Ʒ��������Щ���Ʒ����һʱ����Ѹ��ת��Ϊ���ղ���Ʒ��������Ƭ��������ڵĹؼ������ǵ�����ԭ�����ǽ���Ƭ������ѡ��Ϊ�ɱ������Ա㽫�깤��Ʒ�Ͱ��Ʒ�������ĵ���Դ������Ч���������

��4��MI�ֹ������ҵ���ģ������ҵ���ĵ��������̾����˹���������˲�Ʒ�ɱ���Ա��������ʱ�������߹�ϵ��ϵ���ܡ�����Y��˾�ڳɱ�����������������õĹ����ƶȣ��������ǽ���Ʒ��ʱ��Ϊ�ɱ������ٺ��ʲ����ˡ�

��5����װ��ҵ���ģ����������ҵ���ĵ����̽�Ϊ����û�й�������������������ǽ���ʱ��Ϊ�����ҵ���ĵijɱ�����

��6�����Լ�����ҵ���ģ����������ҵ����Ҳ���ڲ�Ʒ���������������ѡ���˲��ԵIJ�Ʒ������Ϊ��ɱ�����

��7��������ҵ���ģ������ҵ���ķ�����ά�ѱȽ���ͳ�����ѽ����ѵijɱ����þ����̯����Ӧ�IJ�Ʒ���ϣ��������ѡȡ�����IJ�Ʒ������Ϊ�ɱ�����

��8��������ҵ���ģ�ʹ�÷���������Ϊ��ҵ�ɱ�������ϸ�����±�4-2��

��4-2 ��ҵ���༰��ҵ���ı�

2.2.4 ȷ�����ĵ���Դ

����ͨ����Y��˾ʵ�ؿ��˷�����ȷ�����������ĵ���Դ���ࣺ

��1��ְ��н��

ְ��н��(����˹�)��������õļ��������Ա������ijɱ�������ܵ����Ե���ҵ�ɱ����ġ�������˵��ְ��н��������ʡ����𡢸����ѡ���ᱣ�ա�ס��������ְ���������ѵȣ��ڻ����Ŀ�Ŀ“Ӧ��ְ��н��”�½��к��㡣

��2���۾ɷ�

�۾ɷѰ��������۾ɺ��豸�۾ɡ������۾ɰ��ո�����ʹ�õij���ռ������Ĵ�С����ȷ����̯�۾ɵı������豸�۾ɰ���SMT��MI��AOI��FCT��ICT���豸���۾ɷ��á�

��3����

ά���ǹ�˾ά��е�豸��֧���ı�Ҫ���ã������豸��������ҵ���з��ú��㡣����SMT��MI��AOI��FCT��ICT���豸ά���������ķ��á�

��4�����

������ݸ���ҵ���õĵ������к��㡣

��5����ֵ��Ʒ���л���������

��Щ��ֵ���ķ��ÿ��Ը��ݲ������ϵ���������ʹ�ò��Ž��л��ֲܷ��ź��㡣

��6�����÷ѡ��칫�ѡ���������

�������ð����д��ѡ�ͨѶ�ѵȷ��á�

���鼯����ҵ����2016��12����Դ�������±�4-3��

��4-3 2016��12����Դ����

��λ��Ԫ

2.2.5 �������ҵ���������

ͨ��������Y��˾ʵϰʱ�õ������ϼ��������жϣ�������ҵ�ɱ�������ҵ������ͳ�����±��С���ϱ�4-2��ҵ���༰��ҵ���ı��ͱ�4-3 2016��12����Դ���������ű���ͨ�����㣬�ó�����ҵ�ɱ������ҵ��������ʡ����±�4-4��

��4-4 Y��˾12�·���ҵ����������ҵ��������ʼ����

2.2.6 ��ҵ�ɱ��ļ���

���ݱ�4-4����ҵ��������ʣ�����ҵ��ɱ����䵽ÿ����Ʒ�����У����У�

��1�������ƻ���ҵ���ijɱ��������4-5��ʾ��

��4-5 Y��˾12�·������ƻ���ҵ���ijɱ������

��2��������ҵ���ijɱ��������4-6��ʾ��

��4-6 Y��˾12�·ݱ�����ҵ���ijɱ������

��3��SMT��װ��ҵ���ijɱ��������4-7��ʾ��

��4-7 Y��˾12�·�SMT��װ��ҵ���ijɱ������

��4��MI�ֹ������ҵ���ijɱ��������4-8��ʾ��

��4-8 Y��˾12�·�MI�ֹ������ҵ���ijɱ������

��5����װ��ҵ���ijɱ��������4-9��ʾ��

��4-9 Y��˾12�·���װ��ҵ���ijɱ������

��6�����Լ�����ҵ���ijɱ��������4-10��ʾ��

��4-10 Y��˾12�·ݲ��Լ�����ҵ���ijɱ������

��7��������ҵ���ijɱ��������4-11��ʾ��

��4-11 Y��˾12�·�������ҵ���ijɱ������

��8��������ҵ���ijɱ��������4-12��ʾ��

��4-12 Y��˾12�·ݷ�����ҵ���ijɱ������

2.3��ͳ�ɱ�������������ҵ�ɱ����������ıȽ�

��4.2���������ǽ���ҵ���ĵijɱ����䵽����Ʒ�����Ժ��ܼ����ÿ���ɱ�������ڴ��ڼ�ļ�ӳɱ�������Y��˾12�·�����Ʒ�ֽ϶࣬�ִ���ѡ��3ET0007M��3ET0383LC��3ET0503KRZ��TGA1022KL��TGA0046TO1��5���ͺ�Ϊ��˵������ҵ�ɱ����¼���ó����ܳɱ��͵�λ�ɱ��������4-13:

��4-13 5�ֲ�Ʒ����ҵ�ɱ����¼���ó����ܳɱ��͵�λ�ɱ�

��λ��Ԫ

��ͳ�ɱ����㷽������ӷ���ȫ����ֱ�ӹ�ʱΪ�����䵽����Ʒ����,�ɴ����ǿ��Եó��ɴ�ͳ�ɱ����㷽��������ĵ�λ�ɱ������±�4-14��

��4-14 5�ֲ�Ʒ�ڴ�ͳ�ɱ����¼���ó����ܳɱ��͵�λ�ɱ�

��λ��Ԫ

��4-15 ��ͳ�ɱ����㷽������ҵ�ɱ����³ɱ����Ƚ�

��λ��Ԫ

�����ϵļ��������Կ���������ҵ�ɱ��������5�ֲ�Ʒ�ijɱ��봫ͳ�ɱ�������ijɱ���������ƫ��ô�ͳ�ɱ����������3ET0007M��λ�ɱ������ҵ�ɱ���������Ľ��������1.78Ԫ��3ET0383LC�ijɱ�������3.37Ԫ��3ET0503KRZ�ijɱ�������3.54Ԫ��TGA1022KL�ijɱ�������1.47Ԫ��TGA0046TO1�ijɱ�������2.92Ԫ����Щ��Ϣ������ͳ�ɱ�����ȷŤ���˲�Ʒ�ɱ�����Ϣ��

��ͳ�ɱ����ڽ��гɱ�����ʱ���ǰ��˹���ʱ�����ӷ��õġ�3ET0007M��TGA1022KL��TGA0046TO1�����ֲ�Ʒ����Щ��������Ҫ���˹���ʱ�࣬����ļ�ӷ��ö�; 3ET0383LC��3ET0503KRZ�����٣���Ҫ���˹���ʱ�ͻ��٣����䵽�ļ�ӷ��þ���;���ְ�ֱ���˹���ʱ�����ӷ��õķ�����û�п��ǵ�������Ʒ�����������������Ͳ�Ʒ������������ҵ���е���Ҫ��ˮƽ�����ɱ���ػ�ʹ��Ʒ�ɱ���Ϣ��ȷ��

������������ͳ�ɱ��������˹���ʱ�����ӷ��ã��������ߵIJ�Ʒ���䵽�ļ�ӷ��ö࣬�������ٵIJ�Ʒ���䵽�ļ�ӷ����٣������ֳɱ����㷽�����ɿ���˸߲�����Ʒ�ijɱ�������˵Ͳ�����Ʒ�ijɱ�����ɳɱ���Ϣ��ӳ�IJ���ʵ���ڼ�ӷ��ø߰�����ҵ�У�����������������ң����³ɱ�����ƫ��ϴ�����ھ���Խ��Խ���ҡ�ӯ���������ߵĵ������������ҵ��˵���ɱ���Ϣ��ʧ��ᵼ����ҵ��������ߵ�ʧ�Ӷ����Լ���ҵ�Ķ�λʧȥ���ȣ����һ����г��Ͻ���ʧȥ��������

��1�� �����������ҵ��ҵ������Y��˾�ɱ�������״����

1.1�����������ҵ���

1.1.1�����������ҵ�Ķ���

�����������ҵ��EMS��Electronics Manufacturing Services���������塢�����������𡣴������Ͽ��������������ҵ����ר��Ϊ���Ӳ�Ʒ�ṩ����IJ�ҵ��Ҳ����˵�����컷���������ҵ�����ӹ����Ͽ��������������ҵ��������ơ����������졢�ɹ��������Լ��ۺ��һϵ�����̡�������ڹ���������һָ��EMS���̲�����Ϊ���Ӳ�Ʒ������ơ����������ϲɹ������ܽ���ԭ���ϵĹ��������졢����Լ��ۺ�����ȫ�����Ʒ�Ʒ���

1.1.2�����������ҵ��ҵ��ģʽ

����ʱ���ķ�չ��������������ҵ�Ѿ��������ƻ������ơ����Ǿ��зֹ���ȷ��ԭ�ϲɹ���Χ�㡢��������ǿ�;������ص㣬����Ʒ��Ч����ƹ��£��γɴ���ҵ�����������������Ѿ�ӵ����һ��ȫ��Ĺ�Ӧ����

��������ͼ3-1��ʾ��

ͼ3-1 EMSҵ��ģʽͼ

��ͼ��EMS��ODM��Original Design and Manufacturing���Ǹ��ݿͻ��������µ����������Կͻ���Ʒ�����۵������̡�����������ƣ��Լ��з�����OEM��Original Equipment Manufacture��������ȫ�����ݿͻ�������������Ʒ�����ǹ��ܡ������Ϳ�ʽ����Ҳ�����ÿͻ��Ŀڱ���Ӫ������ͬ���ڵ������������ҵ������ҵ��ģʽ��EMS������ģʽ�е����ģʽ���������������еľ���������ڣ�ּ��Ϊ�����������������ṩ��ơ����������顢�ɹ��ȷ������ŵ����������ҵ�Ŀ��ٷ�չ��EMSҵ��Ҳ����ȫ��ҵ���ģ�����Ӷ����ӣ����Ҳ�������һ���縻ʿ�������ա����ȹ�������ҵ��

1.1.3��ҵ�����ı����ͷ�չ����

����ȫ�������������ҵ������EMS��ҵ�����������²���Ӧ�˶������ڴ�ֱ������Լ�ˮƽ�ֹ�����������֮�£�ȫ�����������ҵ����ơ�Ӫ����Ʒ����Ϊ������Դͷ�����Ұ����Դ�����������������������Ҳ�ͳ�Ϊ�˵��ӷ�����ҵ����Ҫһ��������֮�⣬EMS��ҵ�IJ���������������ԭ�ٲ�Ʒ����������Ȼ���̣����Ǽ۸�ȴ����ϴ�Ʒ����ֻ�����������������Ϳ����������������������������Ҽ۸��������Ʒ���ⲻ���ܹ�����г�ռ���ʣ����ܼӿ�����ƷͶ���г����ٶȣ���Ϊ��ʵ�ֽӵ�������BTO��Built To Order����Ʒ���̱�����������������EMS�����̡�����������ģʽ���������㲻ͬ�����ߵ�����Ʒ������EMS�����̽��к����������ܹ����ƹ��ܣ����ֵܷ����գ���Զ�����˵����������������ܽ���Դ���е�Ӫ���Ȼ����У������ܹ�����ʱ������ʣ�������ǿ�����ľ������ơ�

�ӵ��Ӳ�ҵ�ķ�չ�������������EMS��ҵ����������ȷ�չ�����ġ�֮���Գ��������ҵ��Դ�ڼ����Ͳ�Ʒ�����IJ��ϲ�ҵ���£�ʹ�����ĵ�·����װ���������Ϸ�չ��������Ҳ��EMS��ҵ��Ϊ���Ӳ�ҵ����Ҫһ����EMS��ҵ֮�����ܴ�����ġ�ֻΪƷ�����ṩ�����һ����ҵ����չ���ܹ�Ϊ������Ʒ��ҵ���ṩ�����һ����ҵ���ⶼ������ѭ����������չ�Ĺ��̡�EMS��ҵ�������Ʒ����ƺͿ������ٵ���Ʒ���ۺ�ĸ��ַ����������¼���ʱ�ڣ�

�ٸտ�ʼ��չʱ�����ڲ��ܲ��㣬Ʒ���̲Ž������������컷�ڣ���Ҫ��SMT��װ���ջ��ڣ��������������������ڴ�ͳ���ϼӹ�ģʽ����ר�ŵ�SMT��װ��˾Ϊ��ͻ��ṩ����

�ڵ�ȫ���������ֹ�Խ��Խ��ȷ����ͬʱ��EMS�����ṩ����Ʒ����֮��ĺ���Ҳ���������ȶ����ڴ˻����ϣ�Ʒ���̽����Ѳ�Ʒ�Ŀ�����ơ�ԭ���ϲɹ�������Ʒ������⡢�շ������ۺ����������ȥ��

�����ڣ�EMS��������Ҫ�ṩ��������ҵ��һ����ơ������²�Ʒ������Ŀ�Ĺ滮���ٵ���ʼ��Ʒ�ṹģ�͵���ɣ�����EMS�Ĵ�ͳ�������죬��Ҫ����PCB��װ�����ǹ��ڲ��ϵĹ�������ȷ������Ǽ����Ʒ�������շ������ۺ����ȡ�

1.2 Y��˾����

1.2.1 Y��˾���

2001�꣬Y�ɷ�����˾�ڽ���ʡ�����г�������ҹ�˾��ռ��������ǧƽ���ף���һ��������������ȫ�����ĵ�����������̣��������ڵ¹�˹ͼ���ء��й����人��������˷ֹ�˾��

Y�ɷ�����˾��һ�������Եĵ������������̡�����Ҫ�Ŀͻ�����ͨ�š���ͨ���ӡ�ҽ���豸�ȵȡ���ҵ���Ļ���������ȷ����Ʒ���������ͻ�����ȫ��ķ���

Y�ɷ�����˾�������������Ŀͻ��ṩ����������Ӧ����������Ʒ������⡢���������з���Ʒ�ͼ�����������������͵ķ���

Y�ɷ�����˾���������������ص������ڹ����г�������������г��IJ��컯��Ϊ���ԣ�Y�ɷ�����˾��Ȼ�������Ĺ�����ȫ��λ�ķ���Ч�ʵ������Լ�ƾ�蹩Ӧ�������Ļ�����ͨ����Դ���ϡ����̾�ϸ����ʹ��˾�ܹ��ﵽ�ɳ�����������չ��״̬��

��˾�������й�ҵ4.0���й�����2025ս�ԣ��ٽ���˾ת�ͣ��ƽ��������졣����2015��4�£���˾���������й���һ�����ټҵõ����ҹ�ҵ������Ϣ������������Ϲ�����ϵ�϶��ʸ�ĵ�λ�е�һԱ�ˣ�Ҳ��Ϊȫ��������ʮ������ʵ����λ֮һ����˾�ǽ���ʡ���¼�����ҵ������ʡ�������ܳ���ʾ����ҵ������ʡ��ҵ�������Ĺ�����ҵ�ͽ���ʡ��������������ҵ��

1.2.2 Y��˾��֯�ṹ

Y��˾����Ҫ�����У��ɶ���ᡢ���»ᡢ���»ᡢս�Է�չίԱ�ᡢ����ίԱ�ᡢн���뿼��ίԱ�ᡢ���ίԱ�ᡢ���»����顢�ܾ��������ܾ�����֤ȯ�������������з�����Ʒ�ʲ������۲�����Ӧ�������������²���������Ʋ���

��������Ҫְ�����£�

1�����������ƶ������ƻ����Ҽ���ʵʩ��������Ʒ�ɱ�������Ա�İ�ȫ������ͬʱ���Ի�е�豸��������ҵ�����̹�����ģ�߹�������֯����������ESD&EHS��������Ʒ������Ϣ������

2���з��������ϵ��ӿƼ��о��ɹ��������²�Ʒ��������Ʒ���Գ���ʵ�ʲ��������ֳ�ָ��������������ʱ��ʱ���ֲ��о����������ͬʱ��Ƽ��ߺͼ��ξߣ��Լ��������̱���Ĵ�����

3��Ʒ�ʲ����ѿز��ϵ�Ʒ�ʣ���Ʒ�ϸ��ʵļ�أ��������̵Ĺ������ƣ��Բ���Ʒ��ɲ��ҽ���֮��Ĺ������Ӷ�������˾��Ʒ���������ÿڱ���

4�����۲���ͳ��һ����������Ŀ�����ɶȡ�������ʵ���������δ������Ԥ�⣬�Ӵ��������ӿͻ����������ҶԿͻ����й�����Ԥ�⡣��ʱ���¶��������ʵʩ���۹�������ò�Ӵ��ͻ��Ͳ�Ʒ����֮��Կͻ��طá�������˾��ȫ���İ��´��Ͳ�Ʒ�����̡�

5����Ӧ��������Ҫ����ԭ���ϵIJɹ��ͶԹ�Ӧ�̽���ѡ���Ҹ���Խ����ڲ�Ʒ�������Լ��ִ��Ĺ�����

6���������²���������ŷ�Ϊ��������һ���������������¡�������Ҫ����칫��Ʒ���ͱ���Ʒ��Ա�����ᡢʳ�ò����Լ���ʻ������ͨ���ߵĹ������������˾������ѡַ���������ʹ��Ȩ�Ĺ��롣������Ҫ������ҵ�Ļ����˲ż���ɸѡ��Ա����ѵ������ְλ���������ʴ�������Ч�����Լ���ҵ�ļ����ϵı���ȵȡ�

7��������Ҫ����Ͷ�ʳ��ʻ����ƺ��㡢��˰�걨��˰�ճﻮ������Ԥ�㡢���տ��ơ��ֽ����ļ�أ�ȷ���ɱ��ĺ���֧���ͼ�ʱ��ӳ��ҵȷ�IJ���״����

8����Ʋ����˲鹫˾�����š��ֹ�˾���ع��ӹ�˾�IJ�������Ƿ�淶���������ǵľ�Ӫ�״������ˮƽ��������������Ա���Ƿ�����ִ������ҵ�ƶ��Ĺ����ƶȡ�������˾�����㱨�湫˾��ǰ�IJ���״��������״��

9��֤ȯ��������˾֤ȯ���������ɶ���ᡢ���»ᡢ���»����֯�ﱸ�����Э��������ʵ��ִ�ж��»ἰ��רҵίԱ�����Э�顣���⣬��Ҫά��Ͷ���߶���ҵ�����Ρ�

1.3 Y��˾�ɱ��������ڵ�����

1.3.1������õķ��䲻����

�����Y��ҵ����ʹ�ô�ͳ�ɱ������гɱ����㣬�ڷ����������ʱ�Թ�ʱ���ͳһ�ı������䡣��������ʵ�ʵ������У�Y��˾�Ѿ����ô������Ƚ������豸�������豸�ӹ��������Զ����̶ȸߣ����ܼ���������Դ�ɱ�������������£�������û�ܸߣ�����������ǰ���ô�ͳ�ɱ�����������þͺ��ѽ��з�̯���Զ��������ַ����������á����磺��SMT��MI������������SMT���̶Բ�Ʒ��Ҫ��ϸߣ��ر����������棬���ԣ�SMT�����Dz�Ʒ�����豸��Ҫ���Ǽ��ߵģ���Ȼ��SMT�ļ�ǮҲ����͡���SMT��ȣ�MI�ļӹ��豸������ȴԶԶ����SMT���������豸���۾ɣ�SMT���۾ɷ���ҲҪ��MI���۾ɷ��ø�Щ��ͬ����SMT�Ĺ�װ����Ҳ���MI�Ĺ�װ���ø�Щ���������������£����Y��ҵ�Ծɲ��ô�ͳ�ɱ��������չ�ʱ��һ����������ã��������ֲ�Ʒ�ijɱ��������ʵ�ɱ���һ�µ��������ˣ��Ͳ�������ʵ�ط�Ӧ��ҵ������������������������������÷���������©����

1.3.2�ɱ�����ȱ��ȫ�濼��

��ȻY��˾���淢չ����ǿ���Ѿ��������г���Ϊһ�壬��Y��˾�ijɱ�������Ȼ���Ǻ����룬���ԣ�Y��˾Ϊ�˼�ǿ�ɱ����ƣ���ȡ��һϵ�д�ʩ���Բ����ķ��ý��п��ơ����ǣ���ʵ�ʲ����У���˾ֻ�ǰ����ķ��ڹܿ����м�ӷ��õij��֣�ע�ط��ò���������ָ�꣬���ܷ��õķ������Ʒ����ϵ���ж��˷������Ʒ֮����ڵ�DZ�ڹ��������磬�ڶ�ҵ���д��ѺͲ��÷���������Ĺܿأ�Y��˾�������ƶ���һЩ���ߣ�����ÿ��������Щ��Ŀ�ķ�����ⵥ��ֻ�Ǵ������Ϲܿط����ijɱ���ȴ��������Щҵ���д��ѺͲ��÷ѵķ����������ƹ��Ʒ��������Ʒ������ġ���Ȼ��Щ��������۸�߰�����Ҳ����ҵ��Ӫ���������ﲻ�ɻ�ȱ�ġ�

1.3.3�ɱ����ƹ������

��Ϊ��ҵ��֪��Ҫ�Գɱ����п��ƣ����������ǹ����ײ㻹��Ա���ײ㶼�����׳ɱ����Ƶ���Ҫ�������ڡ���ҵ������ֻ�����չ���֪ʶ������ȷ����ҵ��������ת��Y��˾Ŀǰȱ���Գɱ�����ǰ���ƣ�ȱ�����Ƶ��ƶ�ȥ��֤���ߵ�˳��ʵʩ��ȱ��ʱ���ҵ�����ۡ�Y��˾ֻ���������ɱ��ļ��㣬ȴû�п��ǵ���Ʒ�з����̡����۹��̡��ۺ����ȵijɱ�������Y��˾�����˳�ʱ��ķ�չ���Ѿ��Ӵ�ͳ�Ͷ���ģʽ���е�Զ���ģʽת����ֱ�ӳɱ�ռ�ܳɱ��еı��ؾӸ߲��¡������˹��ɱ��������ǣ�Y��˾�Դ��ɱ�������̬���Ծ�һ���ǰ����˾Ա����������û����ȷ�����ɱ����Ƶ���Ҫ�ԣ�һֱ��ΪֻҪ����ϼ�ָ�ɵ����ɣ��Թ��Եģ����Žᣬû�н���˾�������忴�����ر��Dz��ϲɹ����ţ���ɹ��ijɱ�����һֱû�����ӹ��������ײ�ƫ���������ۻ��ڣ�����������Ϊ��ҵ�ķ�չĿ�꣬���ӳɱ����Ƶ���Ҫ�ԣ�û�дӸ����Ͽسɱ��ķ��������äĿ����Ϊ���������ܴٽ���ҵ�ķ�չ����������������ҵ������

��2�� Y��˾ʵʩ��ҵ�ɱ����ķ�����ƺ�Ӧ��

2.1 Y��˾��ҵ�ɱ����ĺ���ԭ��

�Աȴ�ͳ�ɱ�������ҵ�ɱ�������ҵ�ɱ���������Ĺؼ����ɲ�Ʒת������ҵ�ϣ�ע�سɱ�������ԭ��͵��µĽ����Χ��“��ҵ”��һ�����“��Դ����”�������ߣ�ͨ���ɱ�������һý�飬ȷ��ʱ��ӳ��ҵ�ĵ�ǰ״̬����Ч�ѿ���ҵ�ɱ��Ӳ������������һ���̡�����ҵ���������У���ҵ���ɷ��߸��ӣ���˲����ijɱ�����Ҳ�dz��࣬��Ȼ��������ҵ�ɱ�����Ӧ�������־�ϸ������������ʵ���У���ҵ��Ӧע�����¼���ԭ��:

��1���ɱ�Ч��ԭ��

��ν�ɱ�������ҵΪ��ij���ض�Ŀ�Ķ������ĸ�����Դ�����ܺ͡���ҵ������ҵ�ɱ�������ʱ�ijɱ���ָ��Ŀǰ�ڡ��������̡�����Ʒ��ɲ�����֮��ĸ��������̲����Ķ���ҵ������Դ�ĺ��á�Ч�棬��ָ�������ġ�ռ�����õ������ɹ�֮��ıȽϡ�����Ч��ԭ����ָ��ҵ������Ͷ����ٵ���Դ���ģ�ȡ�ýϸߵIJ����ر�����ɸ��õļƻ�Ŀ�ꡣ��ҵ�ɱ����м��轫��ҵ���ֵ�Խϸ���ɴ���ɵ���ҵ�ɱ�����Ҳ��Խ�࣬������ʹ�����óɱ���Ϣȷ�ȴ��������������֮��Ҳ�Ӵ�����ҵ��ҵ�����ijɱ�����ˣ���ҵ�ɱ���Ӧ���Ч��Ĺ�����ּ����Ч����Ϊ����Ŀ�ꡣ

��2����Ҫ��ԭ��

��Ҫ�Ծ��ǰ�������ı��ʣ���ȷ��ѡ��ɱ�����������ҵ��ķ�������ҵ������Ӱ���Сʱ�����Լ�����������ѡ���Եغ��ԣ���ҵ��ķ���������Ӱ��ϴ�ʱ������Ҫ�����������������SMT��װ���ŵ���ҵ�ɱ�������������װ�������������������´�ָ������ȵȣ���ô��Ҫ������ҵʵ������������ѡ����Ҫ�ijɱ�������������Щ������ɱ�֮��Ĺ�ϵ����������ʵ���ҵ�ɱ��������ͬʱ������ɱ���������ijɱ���������ӳɱ������Źؼ��ĵ�λ��������Ҫ�����ã������ſ��Ժ��������ӳɱ���ʹ�ɱ������ȷ�ʸ��Ӿ�ȷ��

2.2 Y��˾��ҵ�ɱ����ĺ��㲽��

��ҵ�ɱ����ĺ��㲽������ҵ��ʶ�𣬹鼯��Դ���ģ�������ҵ�ɱ����ģ�ȷ����ҵ���ĵijɱ����Լ�ӳɱ�����Ľ��������ҵ�ɱ����ģ�����ҵ�ɱ�����Ϊ��������ҵ�ɱ����ĵijɱ����䵽�ɱ�������������ɱ�������ܳɱ���

2.2.1 Y��˾��Ҫ��Ʒ�������̽���

1��SMT�������̣�Surfaced Mounting Technology��������װ��������һ��������װ�������Ѵ�ͳ�ĵ������ѹ����ʮ����Ϊ��С�ĵ���������ʹ�õ��Ӳ�Ʒ���������»����ܶȸߡ��Ƽ������ߡ��ɱ���������ͬʱ��Ʒ�������Զ���ˮƽ�õ�����ߡ���Ԫ������װ�ڵ�·���ϵļӹ����̳�ΪSMT�ӹ���ʹ�õ��йؼӹ��豸����SMT��װ�豸��

2��MI�������̣�Manual Insert���ֹ����������

3����װ��ҵ��������

2.2.2 ��ҵ���϶�

���Ǹ���Y��˾�ṩ��������������ͼ������ϵ�������������Ա�Ľ��飬������ҵ���ģ�������Y��˾��Ʒ�������̷�Ϊ36����ҵ����ҵ�嵥���±�4-1��ʾ��

��4-1 Y��˾��ҵ�嵥

| ��ҵ���� | ��ҵ˵�� |

| �˽�ͻ����� | �˽��г��Ͽͻ��Բ�Ʒ������ |

| ��Ʋ�Ʒ | �����г��Ͽͻ�������Բ�Ʒ������� |

| �ƶ������ճ� | ͳ�ﰲ�Ų�Ʒ�������ճ̼ƻ� |

| �ƶ�ԭ�����嵥 | ������ƵIJ�Ʒ�г���Ʒ�����ԭ�������� |

| �ɹ�ԭ���� | �����嵥�ϵ�ԭ�����������вɹ� |

| ԭ���ϼ��� | �ɹ�ԭ����֮�������м��飬�鿴�Ƿ�覴� |

| ԭ������� | ����ԭ����֮������Ʒ��ֿ⣬����Ʒ�� |

| ԭ���ϳ��� | ����ǰ����������Ҫ���Ŷ�Ӧ����ԭ���ϳ��� |

| ���� | ����ǰ��ԭ������������� |

| ����ǩ | ��ԭ���Ͻ�������ǩ���� |

| ���ӡˢ | ��PCB������ӡˢ |

| ��Ƭ | ��ʼ����SMT��Ƭ���� |

| ������ | ��Ԫ������ĺ����ڻ���������ճ�� |

| SMTƷ������ | ��SMT������������Ԫ��������Ʒ�ʼ��� |

| MI�ֹ���� | MI�ֹ���� |

| ¯ǰ���� | ¯ǰ��Ҫ�ǿ�Ԫ���Ƿ����� |

| ���庸�� | �ò����ĺ�����ֱ�������Һ̬���Ӵ��ﵽ����Ŀ�� |

| ¯����� | ¯����Ҫ���麸��Ч����������/����������� |

| ѡ���Բ��庸�� | ѡ���Բ��庸�ֳƻ����˺���,��Ϊ������ͨ��Ԫ�������ӵ�һ��������ʽ�IJ��庸 |

| ICT���߲��� | ��ͨ��������Ԫ�����ĵ����ܼ��������ӽ��в����������������ȱ�ݼ�Ԫ����������һ�ֱ������ֶ� |

| AOI�Զ���ѧ���� | �Ե�·�������գ�Ȼ������õ�ģ��ȥ�Ƚϣ������Աȷ����͵���Ҫ�˹���һ��ȷ�� |

| �ṹ����װ | �ṹ����װ |

| �㲿����װ | �㲿����װ |

| ������װ | �㲿����װ��ɺ����������װ |

| ��װ���� | ������װ��ɺ���м������ |

| ���Ʒ���� | ����δ��ɵIJ�Ʒִ�м������ |

| ����Ʒ���� | ���Ѿ���ɵIJ�Ʒִ�м������ |

| FCT���ܲ��� | һ��רָPCBA�ϵ��IJ��� |

| ��װ | �Լ������IJ�Ʒ���а�װ |

| FQC��� | ��ָ����������ռ����֤ |

| ���� | �Բ��ϸ�IJ�Ʒ���з��� |

| �ϻ����� | ��Ҫ��ָ��Ե�����Ե���Ͻ��е������ϻ����� |

| ������ | ���������ģ���Ʒ��������,��װ���估ʹ��ִ�н����������ĸ��ֻ���,���Լ�����Ʒ�Ƿ����ܻ��������� |

| QA��� | �����ල/������֤ |

| QC��� | Ʒ�ʿ���,��Ʒ����������, |

| ���� | �ϸ��Ʒ���� |

2.2.3 ������ҵ���ļ�ѡ����ҵ�ɱ�����

���������̻���Ϊ36����ҵ������ҵ����Ŀ�����ڶ࣬��ʹ���Ƕ�ÿ����ҵ����ϸ�����������Σ�Ȼ���������ѡ����ʵijɱ������������ӳɱ����ã���ô��ҵ�ɱ��ķ�������Ʊػ�������ҵ�����ijɱ���Ϊ�˿��Կ�����ҵ�����ɱ������ⲻ��Ҫ��֧���ɱ��˷ѣ���Ҫ����ϸ����ÿ����ҵ�Ļ����ϣ���������ҵ��𡢳ɱ�������Դ����������������������ҵ���������еĵ�λ��Ҫ���ȵ����أ�����ͬ���͡������������ҵ��Ŀ�������ϣ��Ӷ����������ҵ�ɱ����ġ�

ͨ����Y��˾��ҵ�ķ��࣬�������ҵ���ܡ����ʣ���Y��˾��36����ҵ���кϲ��������γ�8����ҵ���ģ��ڸ�����ҵ�ɱ������е�������ҵ��Ŀ��������ͬ���࣬���������ڲ�ͬ�IJ�Ʒ��

Ȼ����ݸ���ҵ���ĵ��ص�����ʣ�Y��˾����ҵ���Ķ���������£�

��1�������ƻ���ҵ���ģ�Y��˾����Ƶ�·����Ϊ��ƻ��ڵ���Ҫ���ݣ���Ʒ����ƾ��Ǹ��ݲ�ͬ�ͻ������������ǰ��Ʒ�Ļ����ϸĽ�����������г����ͻ�������ҵ��ͬ�������IJ�Ʒ����Ҳ�廨���ţ���Ӧ�IJ�Ʒ�����Ȼ��ȻҲ�Ǹ�����ͬ�ġ����������ǿ����жϳ�������Ʒ��Ʒ����Ϊ�ɱ��������е�ͨ�ġ�

��2��������ҵ���ģ�ԭ���ϵĹ�����ԭ���ϱ����ļ�ֵ��ϵ���ܣ���ֱ�ӿɹ۵ķ��䷽ʽ�ǰѹ���ԭ���ϵ�ʵ�ʳɱ�ֱ�Ӽ��뵽��Ӧ���ϳɱ��С�������ʵ�����У���ҵ�ڼ��㹺��ԭ���ϵ�ʵ�ʳɱ�ʱ�������Ѽ���������������������ѡ��ԭ���������������еĺ��ü�ֵ��Ϊ�ɱ�����

��3��SMT��װ��ҵ���ģ�Y��˾��·�����װ����ƾ������Զ��������ܵ�SMT�豸�������ÿ���·���Ϻķѵ���Դ����������ͬ�����ġ�Ȼ����Ϊ�����в������ڰ��Ʒ��������Щ���Ʒ����һʱ����Ѹ��ת��Ϊ���ղ���Ʒ��������Ƭ��������ڵĹؼ������ǵ�����ԭ�����ǽ���Ƭ������ѡ��Ϊ�ɱ������Ա㽫�깤��Ʒ�Ͱ��Ʒ�������ĵ���Դ������Ч���������

��4��MI�ֹ������ҵ���ģ������ҵ���ĵ��������̾����˹���������˲�Ʒ�ɱ���Ա��������ʱ�������߹�ϵ��ϵ���ܡ�����Y��˾�ڳɱ�����������������õĹ����ƶȣ��������ǽ���Ʒ��ʱ��Ϊ�ɱ������ٺ��ʲ����ˡ�

��5����װ��ҵ���ģ����������ҵ���ĵ����̽�Ϊ����û�й�������������������ǽ���ʱ��Ϊ�����ҵ���ĵijɱ�����

��6�����Լ�����ҵ���ģ����������ҵ����Ҳ���ڲ�Ʒ���������������ѡ���˲��ԵIJ�Ʒ������Ϊ��ɱ�����

��7��������ҵ���ģ������ҵ���ķ�����ά�ѱȽ���ͳ�����ѽ����ѵijɱ����þ����̯����Ӧ�IJ�Ʒ���ϣ��������ѡȡ�����IJ�Ʒ������Ϊ�ɱ�����

��8��������ҵ���ģ�ʹ�÷���������Ϊ��ҵ�ɱ�������ϸ�����±�4-2��

��4-2 ��ҵ���༰��ҵ���ı�

| ��ҵ���� | ��ҵ | ��ҵ���� |

| �����ƻ���ҵ���� | �˽�ͻ����� | ��Ʒ���� |

| ��Ʋ�Ʒ | ||

| �ƶ������ճ� | ||

| �ƶ�ԭ�����嵥 | ||

| ������ҵ���� | �ɹ�ԭ���� | ԭ�������ļ�ֵ |

| ԭ���ϼ��� | ||

| ԭ������� | ||

| ԭ���ϳ��� | ||

| ���� | ||

| SMT��װ��ҵ���� | ����ǩ | ��Ƭ���� |

| ���ӡˢ | ||

| ��Ƭ | ||

| ������ | ||

| SMTƷ������ | ||

| MI�ֹ������ҵ���� | MI�ֹ���� | ��ʱ |

| ¯ǰ���� | ||

| ���庸�� | ||

| ¯����� | ||

| ѡ���Բ��庸�� | ||

| ��װ��ҵ���� | �ṹ����װ | ��ʱ |

| �㲿����װ | ||

| ������װ | ||

| ��װ | ||

| ���Լ�����ҵ���� | ICT���߲��� | ��Ʒ�������� |

| AOI�Զ���ѧ���� | ||

| ��װ���� | ||

| ���Ʒ���� | ||

| ����Ʒ���� | ||

| FCT���ܲ��� | ||

| FQC��� | ||

| �ϻ����� | ||

| ������ | ||

| QA��� | ||

| QC��� | ||

| ������ҵ���� | ���� | ά������ |

| ������ҵ���� | ���� | �������� |

����ͨ����Y��˾ʵ�ؿ��˷�����ȷ�����������ĵ���Դ���ࣺ

��1��ְ��н��

ְ��н��(����˹�)��������õļ��������Ա������ijɱ�������ܵ����Ե���ҵ�ɱ����ġ�������˵��ְ��н��������ʡ����𡢸����ѡ���ᱣ�ա�ס��������ְ���������ѵȣ��ڻ����Ŀ�Ŀ“Ӧ��ְ��н��”�½��к��㡣

��2���۾ɷ�

�۾ɷѰ��������۾ɺ��豸�۾ɡ������۾ɰ��ո�����ʹ�õij���ռ������Ĵ�С����ȷ����̯�۾ɵı������豸�۾ɰ���SMT��MI��AOI��FCT��ICT���豸���۾ɷ��á�

��3����

ά���ǹ�˾ά��е�豸��֧���ı�Ҫ���ã������豸��������ҵ���з��ú��㡣����SMT��MI��AOI��FCT��ICT���豸ά���������ķ��á�

��4�����

������ݸ���ҵ���õĵ������к��㡣

��5����ֵ��Ʒ���л���������

��Щ��ֵ���ķ��ÿ��Ը��ݲ������ϵ���������ʹ�ò��Ž��л��ֲܷ��ź��㡣

��6�����÷ѡ��칫�ѡ���������

�������ð����д��ѡ�ͨѶ�ѵȷ��á�

���鼯����ҵ����2016��12����Դ�������±�4-3��

��4-3 2016��12����Դ����

��λ��Ԫ

| ��ҵ���� | ְ��н�� | �۾ɷ� | ά�� | ��� | ��ֵ��Ʒ���л��������� | ���÷ѡ��칫�ѡ��������� | �ϼ� |

| �����ƻ���ҵ���� | 493,629.78 | 38,690.92 | 5,000.40 | 4,198.02 | 2,208.20 | 543,727.32 | |

| ������ҵ���� | 116,503.35 | 19,815.44 | 1,080.20 | 9,963.97 | 6,130.56 | 153,493.52 | |

| SMT��װ��ҵ���� | 397,034.33 | 569,750.22 | 49,606.23 | 37,577.29 | 17,244.07 | 1,071,212.14 | |

| MI�ֹ������ҵ���� | 576,484.22 | 37,395.75 | 4,276.78 | 66,532.21 | 3,182.84 | 687,871.80 | |

| ��װ��ҵ���� | 691,572.52 | 40,547.39 | 5,111.23 | 72,008.12 | 4,653.80 | 813,893.06 | |

| ���Լ�����ҵ���� | 200,757.07 | 151,050.01 | 13,330.40 | 31,256.20 | 6,152.92 | 402,546.60 | |

| ������ҵ���� | 67,906.11 | 22,151.30 | 50,124.40 | 1,129.81 | 7,801.33 | 4,001.96 | 153,114.91 |

| ������ҵ���� | 212,455.70 | 42,306.20 | 2,709.45 | 4,020.04 | 1,076.52 | 262,567.91 | |

| �ϼ� | 2,756,343.08 | 921,707.23 | 50,124.40 | 82,244.50 | 233,357.18 | 44,650.87 | 4,088,427.26 |

2.2.5 �������ҵ���������

ͨ��������Y��˾ʵϰʱ�õ������ϼ��������жϣ�������ҵ�ɱ�������ҵ������ͳ�����±��С���ϱ�4-2��ҵ���༰��ҵ���ı��ͱ�4-3 2016��12����Դ���������ű���ͨ�����㣬�ó�����ҵ�ɱ������ҵ��������ʡ����±�4-4��

��4-4 Y��˾12�·���ҵ����������ҵ��������ʼ����

| ��ҵ���� | ��ҵ����(��λ) | �ܳɱ��� | ��ҵ�������� | ��ҵ��������ʢ�/�� |

| �����ƻ���ҵ���� | ����(��) | 543,727.32 | 38 | 14,308.61 |

| ������ҵ���� | ԭ�������ļ�ֵ(Ԫ) | 153,493.52 | 9,094,879.12 | 0.0169 |

| SMT��װ��ҵ���� | ��Ƭ����(��) | 1,071,212.14 | 501,176 | 2.1374 |

| MI�ֹ������ҵ���� | �˹���ʱ | 687,871.80 | 146,440 | 4.6973 |

| ��װ��ҵ���� | �˹���ʱ | 813,893.06 | 174,110 | 4.6746 |

| ���Լ�����ҵ���� | ��Ʒ��������(��) | 402,546.60 | 476,592 | 0.8446 |

| ������ҵ���� | ά������(��) | 153,114.91 | 201,232 | 0.7609 |

| ������ҵ���� | ��������(��) | 262,567.91 | 499,520 | 0.5256 |

| �ϼ� | 4,088,427.26 |

2.2.6 ��ҵ�ɱ��ļ���

���ݱ�4-4����ҵ��������ʣ�����ҵ��ɱ����䵽ÿ����Ʒ�����У����У�

��1�������ƻ���ҵ���ijɱ��������4-5��ʾ��

��4-5 Y��˾12�·������ƻ���ҵ���ijɱ������

| ��Ʒ�ͺ� | ����(��) | �����ƻ���ҵ�ɱ� | ��Ʒ�ͺ� | ����(��) | �����ƻ���ҵ�ɱ� |

| 3ET0007M | 1 | 14,308.61 | 3ET0084A | 1 | 14,308.61 |

| 3ET0008M | 1 | 14,308.61 | 3ET0093B | 1 | 14,308.61 |

| 3ET0011B | 1 | 14,308.61 | 3ET0101L | 1 | 14,308.61 |

| 3ET0012B | 1 | 14,308.61 | 3ET0222E | 1 | 14,308.61 |

| 3ET0047J | 1 | 14,308.61 | 3ET0226E | 1 | 14,308.61 |

| 3ET0051Z | 1 | 14,308.61 | 3ET0239C | 1 | 14,308.61 |

| 3ET0383LC | 1 | 14,308.61 | TGA1022KL | 1 | 14,308.61 |

| 3ET0401TO | 1 | 14,308.61 | TGA1084TF | 1 | 14,308.61 |

| 3ET0438TO | 1 | 14,308.61 | TGA1703WS | 1 | 14,308.61 |

| 3ET0498EH | 1 | 14,308.61 | TGA1704WS | 1 | 14,308.61 |

| 3ET0550EH | 1 | 14,308.61 | TGA1717WS | 1 | 14,308.61 |

| 3ET0551EH | 1 | 14,308.61 | TGA1720WS | 1 | 14,308.61 |

| 3ET0552EH | 1 | 14,308.61 | TGA0046TO1 | 1 | 14,308.61 |

| 3ET0553EH | 1 | 14,308.61 | TGA0050TO1 | 1 | 14,308.61 |

| 3ET0503KRZ | 1 | 14,308.61 | TGA0047TO1 | 1 | 14,308.61 |

| 3ET0518KRZ | 1 | 14,308.61 | TGA0048TO1 | 1 | 14,308.61 |

| 3ET0553TEK | 1 | 14,308.61 | TGA0049TO1 | 1 | 14,308.61 |

| 3ET0630CET | 1 | 14,308.61 | TGA0683TEK | 1 | 14,308.61 |

| 3ET0741CET | 1 | 14,308.61 | TGA0780DC | 1 | 14,308.61 |

| �������� | 38 | ����ҵ�ɱ� | 543,727.32 | ������ | 14,308.61 |

��2��������ҵ���ijɱ��������4-6��ʾ��

��4-6 Y��˾12�·ݱ�����ҵ���ijɱ������

| ��Ʒ�ͺ� | ԭ�������ļ�ֵ(Ԫ) | ������ҵ�ɱ� | ��Ʒ�ͺ� | ԭ�������ļ�ֵ(Ԫ) | ������ҵ�ɱ� |

| 3ET0007M | 284,031.37 | 4,793.57 | 3ET0084A | 313,560.48 | 5,291.93 |

| 3ET0008M | 244,287.53 | 4,122.82 | 3ET0093B | 313,767.07 | 5,295.42 |

| 3ET0011B | 118,467.78 | 1,999.37 | 3ET0101L | 227,984.52 | 3,847.68 |

| 3ET0012B | 105,615.02 | 1,782.46 | 3ET0222E | 265,770.53 | 4,485.39 |

| 3ET0047J | 382,535.51 | 6,456.02 | 3ET0226E | 290,176.04 | 4,897.28 |

| 3ET0051Z | 228,813.27 | 3,861.66 | 3ET0239C | 154,750.39 | 2,611.71 |

| 3ET0383LC | 110,063.41 | 1,857.53 | TGA1022KL | 327,361.29 | 5,524.85 |

| 3ET0401TO | 388,934.78 | 6,564.02 | TGA1084TF | 300,657.50 | 5,074.17 |

| 3ET0438TO | 176,319.12 | 2,975.72 | TGA1703WS | 170,425.65 | 2,876.26 |

| 3ET0498EH | 132,981.80 | 2,244.32 | TGA1704WS | 387,148.37 | 6,533.87 |

| 3ET0550EH | 384,835.34 | 6,494.83 | TGA1717WS | 181,550.86 | 3,064.02 |

| 3ET0551EH | 337,342.39 | 5,693.30 | TGA1720WS | 248,788.84 | 4,198.79 |

| 3ET0552EH | 181,884.57 | 3,069.65 | TGA0046TO1 | 389,040.99 | 6,565.81 |

| 3ET0553EH | 217,695.56 | 3,674.03 | TGA0050TO1 | 185,440.96 | 3,129.67 |

| 3ET0503KRZ | 145,834.55 | 2,461.24 | TGA0047TO1 | 291,927.81 | 4,926.84 |

| 3ET0518KRZ | 277,353.09 | 4,680.87 | TGA0048TO1 | 199,865.07 | 3,373.11 |

| 3ET0553TEK | 170,925.87 | 2,884.70 | TGA0049TO1 | 122,401.65 | 2,065.76 |

| 3ET0630CET | 264,401.67 | 4,462.29 | TGA0683TEK | 227,144.25 | 3,833.49 |

| 3ET0741CET | 251,556.44 | 4,245.50 | TGA0780DC | 93,237.78 | 1,573.57 |

| �������� | 9,094,879.12 | ����ҵ�ɱ� | 153,493.52 | ������ | 0.0169 |

��3��SMT��װ��ҵ���ijɱ��������4-7��ʾ��

��4-7 Y��˾12�·�SMT��װ��ҵ���ijɱ������

| ��Ʒ�ͺ� | ��Ƭ����(��) | SMT��װ��ҵ�ɱ� | ��Ʒ�ͺ� | ��Ƭ����(��) | SMT��װ��ҵ�ɱ� |

| 3ET0007M | 18,843.00 | 40,275.03 | 3ET0084A | 13,170.00 | 28,149.56 |

| 3ET0008M | 16,722.00 | 35,741.60 | 3ET0093B | 11,319.00 | 24,193.23 |

| 3ET0011B | 7,413.00 | 15,844.55 | 3ET0101L | 14,349.00 | 30,669.55 |

| 3ET0012B | 14,317.00 | 30,601.16 | 3ET0222E | 17,204.00 | 36,771.83 |

| 3ET0047J | 14,486.00 | 30,962.38 | 3ET0226E | 9,958.00 | 21,284.23 |

| 3ET0051Z | 12,202.00 | 26,080.55 | 3ET0239C | 12,075.00 | 25,808.38 |

| 3ET0383LC | 8,940.00 | 19,108.36 | TGA1022KL | 17,349.00 | 37,081.75 |

| 3ET0401TO | 13,843.00 | 29,588.03 | TGA1084TF | 13,200.00 | 28,213.68 |

| 3ET0438TO | 11,039.00 | 23,594.76 | TGA1703WS | 13,355.00 | 28,544.98 |

| 3ET0498EH | 19,158.00 | 40,948.31 | TGA1704WS | 17,679.00 | 37,787.09 |

| 3ET0550EH | 7,315.00 | 15,635.08 | TGA1717WS | 7,424.00 | 15,868.06 |

| 3ET0551EH | 16,966.00 | 36,263.13 | TGA1720WS | 11,632.00 | 24,862.24 |

| 3ET0552EH | 19,298.00 | 41,247.55 | TGA0046TO1 | 13,648.00 | 29,170.50 |

| 3ET0553EH | 13,832.00 | 29,564.52 | TGA0050TO1 | 12,878.00 | 27,525.44 |

| 3ET0503KRZ | 8,588.00 | 18,355.99 | TGA0047TO1 | 13,854.00 | 29,611.54 |

| 3ET0518KRZ | 12,566.00 | 26,858.57 | TGA0048TO1 | 9,588.00 | 20,493.39 |

| 3ET0553TEK | 11,980.00 | 25,606.05 | TGA0049TO1 | 13,945.00 | 29,806.04 |

| 3ET0630CET | 15,700.00 | 33,557.18 | TGA0683TEK | 10,272.00 | 21,955.37 |

| 3ET0741CET | 9,163.00 | 19,585.00 | TGA0780DC | 15,906.00 | 33,997.48 |

| �������� | 501,176 | ����ҵ�ɱ� | 1,071,212.14 | ������ | 2.1374 |

��4��MI�ֹ������ҵ���ijɱ��������4-8��ʾ��

��4-8 Y��˾12�·�MI�ֹ������ҵ���ijɱ������

| ��Ʒ�ͺ� | �˹���ʱ | MI�ֹ������ҵ�ɱ� | ��Ʒ�ͺ� | �˹���ʱ | MI�ֹ������ҵ�ɱ� |

| 3ET0007M | 9,374.00 | 44,032.49 | 3ET0084A | 1,976.00 | 9,281.86 |

| 3ET0008M | 4,325.00 | 20,315.82 | 3ET0093B | 1,538.00 | 7,224.45 |

| 3ET0011B | 4,059.00 | 19,066.34 | 3ET0101L | 3,271.00 | 15,364.87 |

| 3ET0012B | 1,238.00 | 5,815.26 | 3ET0222E | 2,967.00 | 13,936.89 |

| 3ET0047J | 6,374.00 | 29,940.59 | 3ET0226E | 6,241.00 | 29,315.85 |

| 3ET0051Z | 3,764.00 | 17,680.64 | 3ET0239C | 1,804.00 | 8,473.93 |

| 3ET0383LC | 1,293.00 | 6,073.61 | TGA1022KL | 8,576.00 | 40,284.04 |

| 3ET0401TO | 3,555.00 | 16,698.90 | TGA1084TF | 5,058.00 | 23,758.94 |

| 3ET0438TO | 1,418.00 | 6,660.77 | TGA1703WS | 6,482.00 | 30,447.90 |

| 3ET0498EH | 2,867.00 | 13,467.16 | TGA1704WS | 2,726.00 | 12,804.84 |

| 3ET0550EH | 5,429.00 | 25,501.64 | TGA1717WS | 1,602.00 | 7,525.07 |

| 3ET0551EH | 2,628.00 | 12,344.50 | TGA1720WS | 1,058.00 | 4,969.74 |

| 3ET0552EH | 5,721.00 | 26,873.25 | TGA0046TO1 | 7,438.00 | 34,938.52 |

| 3ET0553EH | 2,195.00 | 10,310.57 | TGA0050TO1 | 4,921.00 | 23,115.41 |

| 3ET0503KRZ | 1,008.00 | 4,734.88 | TGA0047TO1 | 5,132.00 | 24,106.54 |

| 3ET0518KRZ | 2,664.00 | 12,513.61 | TGA0048TO1 | 1,555.00 | 7,304.30 |

| 3ET0553TEK | 6,439.00 | 30,245.13 | TGA0049TO1 | 3,079.00 | 14,462.99 |

| 3ET0630CET | 1,691.00 | 7,943.13 | TGA0683TEK | 2,419.00 | 11,362.77 |

| 3ET0741CET | 5,833.00 | 27,399.35 | TGA0780DC | 6,722.00 | 31,575.25 |

| �������� | 146,440 | ����ҵ�ɱ� | 687,871.80 | ������ | 4.6973 |

��5����װ��ҵ���ijɱ��������4-9��ʾ��

��4-9 Y��˾12�·���װ��ҵ���ijɱ������

| ��Ʒ�ͺ� | �˹���ʱ | ��װ��ҵ�ɱ� | ��Ʒ�ͺ� | �˹���ʱ | ��װ��ҵ�ɱ� |

| 3ET0007M | 5,752.00 | 26,888.30 | 3ET0084A | 2,000.00 | 9,349.20 |

| 3ET0008M | 4,380.00 | 20,474.75 | 3ET0093B | 3,408.00 | 15,931.04 |

| 3ET0011B | 7,884.00 | 36,853.98 | 3ET0101L | 1,686.00 | 7,881.38 |

| 3ET0012B | 2,642.00 | 12,350.29 | 3ET0222E | 1,146.00 | 5,357.09 |

| 3ET0047J | 5,591.00 | 26,135.69 | 3ET0226E | 3,771.00 | 17,627.92 |

| 3ET0051Z | 7,823.00 | 36,568.83 | 3ET0239C | 1,169.00 | 5,464.61 |

| 3ET0383LC | 1,283.00 | 5,997.51 | TGA1022KL | 5,386.00 | 25,177.40 |

| 3ET0401TO | 6,232.00 | 29,132.11 | TGA1084TF | 5,301.00 | 24,780.05 |

| 3ET0438TO | 3,326.00 | 15,547.72 | TGA1703WS | 5,942.00 | 27,776.47 |

| 3ET0498EH | 1,007.00 | 4,707.32 | TGA1704WS | 7,595.00 | 35,503.59 |

| 3ET0550EH | 3,586.00 | 16,763.12 | TGA1717WS | 6,861.00 | 32,072.43 |

| 3ET0551EH | 6,904.00 | 32,273.44 | TGA1720WS | 7,036.00 | 32,890.49 |

| 3ET0552EH | 5,190.00 | 24,261.17 | TGA0046TO1 | 8,694.00 | 40,640.97 |

| 3ET0553EH | 6,473.00 | 30,258.69 | TGA0050TO1 | 6,917.00 | 32,334.21 |

| 3ET0503KRZ | 3,297.00 | 15,412.16 | TGA0047TO1 | 4,416.00 | 20,643.03 |

| 3ET0518KRZ | 2,420.00 | 11,312.53 | TGA0048TO1 | 1,963.00 | 9,176.24 |

| 3ET0553TEK | 6,492.00 | 30,347.50 | TGA0049TO1 | 3,711.00 | 17,347.44 |

| 3ET0630CET | 1,810.00 | 8,461.03 | TGA0683TEK | 7,846.00 | 36,676.48 |

| 3ET0741CET | 4,254.00 | 19,885.75 | TGA0780DC | 2,916.00 | 13,631.13 |

| �������� | 174,110 | ����ҵ�ɱ� | 813,893.06 | ������ | 4.6746 |

��6�����Լ�����ҵ���ijɱ��������4-10��ʾ��

��4-10 Y��˾12�·ݲ��Լ�����ҵ���ijɱ������

| ��Ʒ�ͺ� | ��Ʒ��������(��) | ���Լ�����ҵ�ɱ� | ��Ʒ�ͺ� | ��Ʒ��������(��) | ���Լ�����ҵ�ɱ� |

| 3ET0007M | 14,789.00 | 12,490.79 | 3ET0084A | 16,534.00 | 13,964.62 |

| 3ET0008M | 14,494.00 | 12,241.63 | 3ET0093B | 15,618.00 | 13,190.96 |

| 3ET0011B | 8,736.00 | 7,378.43 | 3ET0101L | 9,691.00 | 8,185.02 |

| 3ET0012B | 9,621.00 | 8,125.90 | 3ET0222E | 16,562.00 | 13,988.27 |

| 3ET0047J | 10,582.00 | 8,937.56 | 3ET0226E | 7,708.00 | 6,510.18 |

| 3ET0051Z | 13,063.00 | 11,033.01 | 3ET0239C | 9,071.00 | 7,661.37 |

| 3ET0383LC | 9,062.00 | 7,653.77 | TGA1022KL | 16,312.00 | 13,782.31 |

| 3ET0401TO | 11,376.00 | 9,608.17 | TGA1084TF | 11,212.00 | 9,469.66 |

| 3ET0438TO | 8,970.00 | 7,576.06 | TGA1703WS | 10,838.00 | 9,153.77 |

| 3ET0498EH | 17,155.00 | 14,489.11 | TGA1704WS | 8,549.00 | 7,220.49 |

| 3ET0550EH | 9,730.00 | 8,223.72 | TGA1717WS | 14,384.00 | 12,148.73 |

| 3ET0551EH | 8,022.00 | 6,775.38 | TGA1720WS | 13,121.00 | 11,082.00 |

| 3ET0552EH | 15,769.00 | 13,318.50 | TGA0046TO1 | 8,209.00 | 6,933.32 |

| 3ET0553EH | 17,625.00 | 14,886.08 | TGA0050TO1 | 14,326.00 | 12,099.74 |

| 3ET0503KRZ | 15,245.00 | 12,875.93 | TGA0047TO1 | 6,614.00 | 5,586.18 |

| 3ET0518KRZ | 17,076.00 | 14,428.39 | TGA0048TO1 | 14,005.00 | 11,828.62 |

| 3ET0553TEK | 16,354.00 | 13,812.59 | TGA0049TO1 | 14,500.00 | 12,246.70 |

| 3ET0630CET | 17,041.00 | 14,392.83 | TGA0683TEK | 12,354.00 | 10,434.19 |

| 3ET0741CET | 14,966.00 | 12,640.28 | TGA0780DC | 7,308.00 | 6,172.34 |

| �������� | 476,592 | ����ҵ�ɱ� | 402,546.60 | ������ | 0.8446 |

��7��������ҵ���ijɱ��������4-11��ʾ��

��4-11 Y��˾12�·�������ҵ���ijɱ������

| ��Ʒ�ͺ� | ά������(��) | ������ҵ�ɱ� | ��Ʒ�ͺ� | ά������(��) | ������ҵ�ɱ� |

| 3ET0007M | 8,521.00 | 6,483.63 | 3ET0084A | 7,973.00 | 6,066.66 |

| 3ET0008M | 2,948.00 | 2,243.13 | 3ET0093B | 2,936.00 | 2,234.00 |

| 3ET0011B | 2,726.00 | 2,074.21 | 3ET0101L | 2,754.00 | 2,095.52 |

| 3ET0012B | 3,159.00 | 2,403.68 | 3ET0222E | 2,469.00 | 1,878.66 |

| 3ET0047J | 6,650.00 | 5,059.99 | 3ET0226E | 3,421.00 | 2,603.04 |

| 3ET0051Z | 3,741.00 | 2,846.53 | 3ET0239C | 3,761.00 | 2,861.74 |

| 3ET0383LC | 3,957.00 | 3,010.88 | TGA1022KL | 7,703.00 | 5,861.21 |

| 3ET0401TO | 8,616.00 | 6,553.38 | TGA1084TF | 5,206.00 | 3,961.25 |

| 3ET0438TO | 7,466.00 | 5,680.88 | TGA1703WS | 5,517.00 | 4,197.89 |

| 3ET0498EH | 4,915.00 | 3,739.82 | TGA1704WS | 5,372.00 | 4,087.55 |

| 3ET0550EH | 5,374.00 | 4,089.08 | TGA1717WS | 6,867.00 | 5,225.10 |

| 3ET0551EH | 3,863.00 | 2,939.36 | TGA1720WS | 8,495.00 | 6,463.85 |

| 3ET0552EH | 8,521.00 | 6,483.63 | TGA0046TO1 | 4,325.00 | 3,290.89 |

| 3ET0553EH | 4,802.00 | 3,653.84 | TGA0050TO1 | 7,200.00 | 5,478.48 |

| 3ET0503KRZ | 5,653.00 | 4,301.37 | TGA0047TO1 | 7,918.00 | 6,024.81 |

| 3ET0518KRZ | 3,799.00 | 2,890.66 | TGA0048TO1 | 5,369.00 | 4,085.27 |

| 3ET0553TEK | 4,468.00 | 3,399.70 | TGA0049TO1 | 6,977.00 | 5,308.80 |

| 3ET0630CET | 5,690.00 | 4,329.52 | TGA0683TEK | 5,073.00 | 3,860.05 |

| 3ET0741CET | 2,340.00 | 1,780.51 | TGA0780DC | 4,687.00 | 3,566.34 |

| �������� | 201,232 | ����ҵ�ɱ� | 153,114.91 | ������ | 0.7609 |

��8��������ҵ���ijɱ��������4-12��ʾ��

��4-12 Y��˾12�·ݷ�����ҵ���ijɱ������

| ��Ʒ�ͺ� | ��������(��) | ������ҵ�ɱ� | ��Ʒ�ͺ� | ��������(��) | ������ҵ�ɱ� |

| 3ET0007M | 18,993.00 | 9,982.72 | 3ET0084A | 8,671.00 | 4,557.48 |

| 3ET0008M | 17,483.00 | 9,189.06 | 3ET0093B | 13,730.00 | 7,216.49 |

| 3ET0011B | 18,555.00 | 9,752.51 | 3ET0101L | 13,227.00 | 6,952.11 |

| 3ET0012B | 14,301.00 | 7,516.61 | 3ET0222E | 6,094.00 | 3,207.04 |

| 3ET0047J | 16,326.00 | 8,583.95 | 3ET0226E | 15,711.00 | 8,257.70 |

| 3ET0051Z | 19,080.00 | 10,028.45 | 3ET0239C | 15,615.00 | 8,207.24 |

| 3ET0383LC | 8,844.00 | 4,648.41 | TGA1022KL | 18,028.00 | 9,475.52 |

| 3ET0401TO | 17,900.00 | 9,408.24 | TGA1084TF | 10,232.00 | 5,381.05 |

| 3ET0438TO | 11,942.00 | 6,276.72 | TGA1703WS | 7,747.00 | 4,071.82 |

| 3ET0498EH | 5,748.00 | 3,021.15 | TGA1704WS | 17,042.00 | 8,957.28 |

| 3ET0550EH | 7,634.00 | 4,012.43 | TGA1717WS | 15,173.00 | 7,974.93 |

| 3ET0551EH | 5,406.00 | 2,841.39 | TGA1720WS | 14,052.00 | 7,385.73 |

| 3ET0552EH | 6,415.00 | 3,371.72 | TGA0046TO1 | 20,306.00 | 10,675.83 |

| 3ET0553EH | 7,585.00 | 3,989.83 | TGA0050TO1 | 20,564.00 | 10,808.44 |

| 3ET0503KRZ | 5,809.00 | 3,053.21 | TGA0047TO1 | 11,552.00 | 6,071.73 |

| 3ET0518KRZ | 8,620.00 | 4,530.67 | TGA0048TO1 | 16,073.00 | 8,447.97 |

| 3ET0553TEK | 20,852.00 | 10,959.81 | TGA0049TO1 | 20,221.00 | 10,628.16 |

| 3ET0630CET | 12,164.00 | 6,393.40 | TGA0683TEK | 10,404.00 | 5,468.34 |

| 3ET0741CET | 7,338.00 | 3,860.75 | TGA0780DC | 14,083.00 | 7,402.02 |

| �������� | 499,520 | ����ҵ�ɱ� | 262,567.91 | ������ | 0.5256 |

2.3��ͳ�ɱ�������������ҵ�ɱ����������ıȽ�

��4.2���������ǽ���ҵ���ĵijɱ����䵽����Ʒ�����Ժ��ܼ����ÿ���ɱ�������ڴ��ڼ�ļ�ӳɱ�������Y��˾12�·�����Ʒ�ֽ϶࣬�ִ���ѡ��3ET0007M��3ET0383LC��3ET0503KRZ��TGA1022KL��TGA0046TO1��5���ͺ�Ϊ��˵������ҵ�ɱ����¼���ó����ܳɱ��͵�λ�ɱ��������4-13:

��4-13 5�ֲ�Ʒ����ҵ�ɱ����¼���ó����ܳɱ��͵�λ�ɱ�

��λ��Ԫ

| ��Ʒ | 3ET0007M | 3ET0383LC | 3ET0503KRZ | TGA1022KL | TGA0046TO1 |

| �����ƻ���ҵ���� | 14,308.61 | 14,308.61 | 14,308.61 | 14,308.61 | 14,308.61 |

| ������ҵ���� | 4,793.57 | 1,857.53 | 2,461.24 | 5,524.85 | 6,565.81 |

| SMT��װ��ҵ���� | 40,275.03 | 19,108.36 | 18,355.99 | 37,081.75 | 29,170.50 |

| MI�ֹ������ҵ���� | 44,032.49 | 6,073.61 | 4,734.88 | 40,284.04 | 34,938.52 |

| ��װ��ҵ���� | 26,888.30 | 5,997.51 | 15,412.16 | 25,177.40 | 40,640.97 |

| ���Լ�����ҵ���� | 12,490.79 | 7,653.77 | 12,875.93 | 13,782.31 | 6,933.32 |

| ������ҵ���� | 6,483.63 | 3,010.88 | 4,301.37 | 5,861.21 | 3,290.89 |

| ������ҵ���� | 9,982.72 | 4,648.41 | 3,053.21 | 9,475.52 | 10,675.83 |

| ֱ�Ӳ��� | 437,180.60 | 233,006.22 | 309,541.58 | 457,137.62 | 324,446.63 |

| �ܳɱ� | 596,435.74 | 295,664.90 | 385,044.97 | 608,633.31 | 470,971.08 |

| ���� | 18,993.00 | 8,844.00 | 5,809.00 | 18,028.00 | 20,306.00 |

| ��λ�ɱ� | 31.40 | 33.43 | 66.28 | 33.76 | 23.19 |

��ͳ�ɱ����㷽������ӷ���ȫ����ֱ�ӹ�ʱΪ�����䵽����Ʒ����,�ɴ����ǿ��Եó��ɴ�ͳ�ɱ����㷽��������ĵ�λ�ɱ������±�4-14��

��4-14 5�ֲ�Ʒ�ڴ�ͳ�ɱ����¼���ó����ܳɱ��͵�λ�ɱ�

��λ��Ԫ

| ��Ʒ | 3ET0007M | 3ET0383LC | 3ET0503KRZ | TGA1022KL | TGA0046TO1 |

| ��Ʒ��ʱ�� | 15,126.00 | 2,576.00 | 4,305.00 | 13,962.00 | 16,132.00 |

| ��ӷ��÷����ʢ� | 12.7544 | 12.7544 | 12.7544 | 12.7544 | 12.7544 |

| ��ӷ��â�*�� | 192,923.05 | 32,855.33 | 54,907.69 | 178,076.93 | 205,753.98 |

| ֱ�Ӳ��� | 437,180.60 | 233,006.22 | 309,541.58 | 457,137.62 | 324,446.63 |

| �ܳɱ� | 630,103.65 | 265,861.55 | 364,449.27 | 635,214.55 | 530,200.61 |

| ���� | 18,993.00 | 8,844.00 | 5,809.00 | 18,028.00 | 20,306.00 |

| ��λ�ɱ� | 33.18 | 30.06 | 62.74 | 35.23 | 26.11 |

| ��ӷ����ܼ� | 4,088,427.26 | �ܹ�ʱ | 320,550 | ��ӷ��÷����� | 12.7544 |

��4-15 ��ͳ�ɱ����㷽������ҵ�ɱ����³ɱ����Ƚ�

��λ��Ԫ

| ��Ʒ | ��ͳ�ɱ��� | ��ҵ�ɱ��� | �ܳɱ������-�� | ��λ�ɱ������-�� | ||

| �ܳɱ��� | ��λ�ɱ��� | �ܳɱ��� | ��λ�ɱ��� | |||

| 3ET0007M | 630,103.65 | 33.18 | 596,435.74 | 31.40 | 33,667.91 | 1.78 |

| 3ET0383LC | 265,861.55 | 30.06 | 295,664.90 | 33.43 | -29,803.35 | -3.37 |

| 3ET0503KRZ | 364,449.27 | 62.74 | 385,044.97 | 66.28 | -20,595.70 | -3.54 |

| TGA1022KL | 635,214.55 | 35.23 | 608,633.31 | 33.76 | 26,581.24 | 1.47 |

| TGA0046TO1 | 530,200.61 | 26.11 | 470,971.08 | 23.19 | 59,229.53 | 2.92 |

��ͳ�ɱ����ڽ��гɱ�����ʱ���ǰ��˹���ʱ�����ӷ��õġ�3ET0007M��TGA1022KL��TGA0046TO1�����ֲ�Ʒ����Щ��������Ҫ���˹���ʱ�࣬����ļ�ӷ��ö�; 3ET0383LC��3ET0503KRZ�����٣���Ҫ���˹���ʱ�ͻ��٣����䵽�ļ�ӷ��þ���;���ְ�ֱ���˹���ʱ�����ӷ��õķ�����û�п��ǵ�������Ʒ�����������������Ͳ�Ʒ������������ҵ���е���Ҫ��ˮƽ�����ɱ���ػ�ʹ��Ʒ�ɱ���Ϣ��ȷ��

������������ͳ�ɱ��������˹���ʱ�����ӷ��ã��������ߵIJ�Ʒ���䵽�ļ�ӷ��ö࣬�������ٵIJ�Ʒ���䵽�ļ�ӷ����٣������ֳɱ����㷽�����ɿ���˸߲�����Ʒ�ijɱ�������˵Ͳ�����Ʒ�ijɱ�����ɳɱ���Ϣ��ӳ�IJ���ʵ���ڼ�ӷ��ø߰�����ҵ�У�����������������ң����³ɱ�����ƫ��ϴ�����ھ���Խ��Խ���ҡ�ӯ���������ߵĵ������������ҵ��˵���ɱ���Ϣ��ʧ��ᵼ����ҵ��������ߵ�ʧ�Ӷ����Լ���ҵ�Ķ�λʧȥ���ȣ����һ����г��Ͻ���ʧȥ��������