��ICP��112451047180��-6

��С��ҵ�ڲ���ƿ������⼰�Բ��о�——�Գ�����Ӱ칫�豸����˾Ϊ��

ժҪ������ʱ���IJ��Ͻ�����Ŀǰ����С����ҵ��˵���ڲ���ƿ�����һ�����Ҫ�Ļ�����������������ҵ�Ļ����Ϣ������������ҵ����������յ���ʶ���Եõ���ǿ�����õ��������ϼӿ죬��ҵ�����ڲ���Ƶ���ʶҲԽ��Խ�������������ڲ�������ϵ���������Ⲣû��������������ô�ֹۣ�������С��ҵ����û�к��������ڿ��ƶȣ�ʹ����ҵ�ķ�չ�ܵ��˲�ͬ�̶ȵ�Ӱ�죬����ҵ����˴��СС���˺�����ˣ��б�Ҫ��ǿ��С��ҵ������ȫ�ڲ���ƿ����ƶȽ�����

�����Գ���ij��С��ҵΪ��������ڲ���ƿ��Ƶ���ظ�������ۣ����ҹ�����С��ҵ�ڲ��������ٵ������������ϸ������Ȼ����ڳ�����Ӱ칫�豸����˾��ʵ��������Ըù�˾����״�����˲���������˵�������⣬���Ŵ��ҹ�����ĽǶȳ���������ԭ��������������У������ص��о��˸ù�˾�����ʽ���ƻ�Ȼ������ͼ��ָ�����ڵ����⣬�����������˽���������ϣ����Ϊ������ȫ�ҹ���С��ҵ�ڲ���ƿ����ƶȻ���ϵ�ṩǿ������ָ����

�ؼ��ʣ��ڲ���ƿ��� ���ڵ����� ����Բ� �������� ��С��ҵ

ժҪ������ʱ���IJ��Ͻ�����Ŀǰ����С����ҵ��˵���ڲ���ƿ�����һ�����Ҫ�Ļ�����������������ҵ�Ļ����Ϣ������������ҵ����������յ���ʶ���Եõ���ǿ�����õ��������ϼӿ죬��ҵ�����ڲ���Ƶ���ʶҲԽ��Խ�������������ڲ�������ϵ���������Ⲣû��������������ô�ֹۣ�������С��ҵ����û�к��������ڿ��ƶȣ�ʹ����ҵ�ķ�չ�ܵ��˲�ͬ�̶ȵ�Ӱ�죬����ҵ����˴��СС���˺�����ˣ��б�Ҫ��ǿ��С��ҵ������ȫ�ڲ���ƿ����ƶȽ�����

�����Գ���ij��С��ҵΪ��������ڲ���ƿ��Ƶ���ظ�������ۣ����ҹ�����С��ҵ�ڲ��������ٵ������������ϸ������Ȼ����ڳ�����Ӱ칫�豸����˾��ʵ��������Ըù�˾����״�����˲���������˵�������⣬���Ŵ��ҹ�����ĽǶȳ���������ԭ��������������У������ص��о��˸ù�˾�����ʽ���ƻ�Ȼ������ͼ��ָ�����ڵ����⣬�����������˽���������ϣ����Ϊ������ȫ�ҹ���С��ҵ�ڲ���ƿ����ƶȻ���ϵ�ṩǿ������ָ����

�ؼ��ʣ��ڲ���ƿ��� ���ڵ����� ����Բ� �������� ��С��ҵ

Abstract:With the continuous progress of the times, at present for small and medium enterprises, internal accounting control is a very important activity, which can not only improve the quality of accounting information of enterprises and enterprises to guard against financial risk consciousness can be strengthened. Economic growth is accelerating, the enterprise for internal accounting knowledge is more and more thorough, have set up the internal control system. But the problem is not our imagination so optimistic, many small and medium-sized enterprises due to the lack of reasonable arrangement of the internal control system, making the development of enterprises affected by different degrees of, to the enterprise caused by the large and small damage. Therefore, it is necessary to strengthen the construction of internal accounting control system for small and medium sized enterprises.

Taking a small and medium-sized enterprises in Changzhou as an example, combined with the relevant concepts and theories of internal accounting control, this paper expounds the problems in the internal control of small and medium enterprises in our country. Then based on the actual situation of Changzhou Tianhe office equipment Co., Ltd., the company's current situation is described, and illustrates the problem, and then from the perspective of China's national conditions, and analyzes the causes and analysis. In this process, this paper studied the company currency funds control activities and other activities, according to the chart that the problems, to solve the problem proposed suggestions and opinions, hope to establish and perfect our country small and medium-sized enterprise internal accounting control systems provide strong guidance.

Key words:middle-and-small enterprises Existing problems Solving countermeasures case analysis Internal accounting control

Ŀ ¼

�� �� 1

��1�� �ҹ���С��ҵ�ڲ���ƿ�����ظ��� 2

1.1 ��ظ��� 2

1.1.1 �ڲ���ƿ��Ƶĸ��� 2

1.1.3 ��С��ҵ�Ľ綨 2

1.2 ��С��ҵ�ڲ���ƿ��Ƶ�Ŀ�� 3

1.3 ��С��ҵ�ڲ���ƿ��Ƶ����� 3

1.3.1�����ʽ���� 3

1.3.2�ɹ�Ԥ������� 4

1.3.3�������տ���� 4

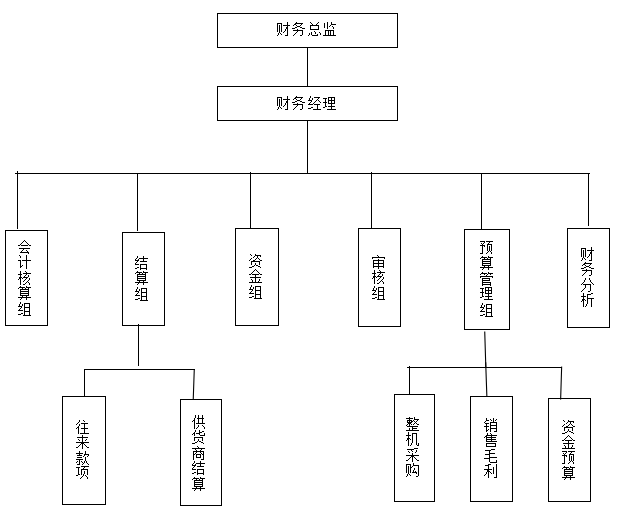

��2�� ������Ӱ칫�豸����˾�ڲ���ƿ�����״���� 5

2.1 ������Ӱ칫�豸����˾��� 5

2.2 ������Ӱ칫�豸����˾�ڲ���ƿ��Ƶ���״ 5

2.2.1 ������Ӱ칫�豸����˾�ڲ���ƿ��ƻ������� 6

2.2.2 ������Ӱ칫�豸����˾�ڲ����Ʒ������� 6

2.3 ������Ӱ칫�豸����˾�ڲ���ƿ��ƴ��ڵ����� 6

2.3.1 �����ʽ���ƻ������ 6

2.3.2�ɹ��븶���ڲ���ƿ��ƻ������ 7

2.3.3 ��ӹ�˾���������տ��ڲ���ƿ��Ʒ��� 8

2.3.4ʵ���ʲ��ڲ���ƿ��Ʒ��� 9

2.3.5���������ж����ڲ���ƿ��Ƶķ��� 9

2.3.6 �����Ϣ�빵ͨ���� 11

2.3.7 ����ල���������� 11

��3�� ������Ӱ칫�豸����˾�ڲ���ƿ��Ƶij������ 12

3.1ȱ���ʺϵ��ڲ���ƿ���ģʽ 12

3.2�ڲ���ƿ��Ƶ���ƺ������ܵ����� 12

3.3�����߷�����ʶ�Ա�����ʲ��� 12

3.4ȱ�����ڲ���ƿ����ƶ�ʵʩ����ļල�뿼�� 13

��4�� ��ȫ�����Ƴ�����Ӱ칫�豸����˾�ڲ���ƿ��ƵĽ��� 14

4.1 ������Ӱ칫�豸����˾�ڲ���ƿ��ƻ��� 14

4.1.1������ʵʩ��Ӱ칫�豸����˾���ڲ���ƿ����ƶ� 14

4.1.2�������������õ���֯���� 14

4.1.3������ӹ�˾��Ա���ķ�չ���淶��ҵ�Ļ� 14

4.2 ������Ӱ칫�豸����˾�ڲ���ƿ��ƻ 14

4.2.1���ƻ����ʽ�ҵ����ڲ���ƿ��ƻ 14

4.2.2���Ʋɹ��븶��ҵ����ڲ���ƿ��ƻ 14

4.2.3�����������տ�ҵ����ڲ���ƿ��ƻ 15

4.2.4����ʵ���ʲ����ڲ���ƿ��ƻ 15

4.2.5�����������ڵ��ڲ���ƿ��ƻ 15

4.3 ��ǿ��Ӱ칫�豸����˾����������� 15

4.4 ��ǿ�����Ϣ�����빵ͨ 15

4.5 ���Ʋ���ල�������� 15

������ 17

����� 18

�� л 20

�� ��

�ҹ���Ϊ���������ķ�չ�й��ң�������������������г�����������������ˣ��ھ��ø��ٷ�չ��ͬʱ�������ٵ���ΪԽ��Խ���ء��������ⲻ���������ڷ�չ�й��ң�����Ҳ���������������⡣��Щ�¼����ɶ��������˼����Ӱ�졣��ʱ���Ǿ���Ҫ����ԭ�Ӹ����Ͻ���������⡣���Ƿ��֣���ɴ�����������Ҫ��ԭ��֮һ�����ڲ���ƿ����ƶȹҹ���

��С��ҵ���������������ԣ��ڷ��������з��ִ������С��ҵ����ҵ��Ŀ�Ի��ң��������˺ö���������йص�©�����⣬�����϶��������ڲ���ƿ��Ʒ����������λ���µġ���С��ҵ���ڹ��õķ�չ���˷dz���Ҫ�����á��������������Ӧ��������С��ҵ���ֵ��ڲ���ƿ������⡣

���Ĵ���С����ҵ���֣��Գ�����Ӱ칫�豸����˾Ϊ�������ڲ���ƿ��Ƶĸ��������ͨ�����Ĵ���������۷��������о����ϣ����ʵ�ؿ������ʵϰ�ڼ�ľ�������Ե�ǰ��С����ҵ������������˶��ڲ���ƿ�����ϵ����ʶ�Լ���һ��������һ��ϵ�Ľ��顣ͨ�������ڲ���ƿ��Ƶ��о����ܹ�����������Ӱ칫�豸����˾�ܹ����õķ�չ��

�� ��

�ҹ���Ϊ���������ķ�չ�й��ң�������������������г�����������������ˣ��ھ��ø��ٷ�չ��ͬʱ�������ٵ���ΪԽ��Խ���ء��������ⲻ���������ڷ�չ�й��ң�����Ҳ���������������⡣��Щ�¼����ɶ��������˼����Ӱ�졣��ʱ���Ǿ���Ҫ����ԭ�Ӹ����Ͻ���������⡣���Ƿ��֣���ɴ�����������Ҫ��ԭ��֮һ�����ڲ���ƿ����ƶȹҹ���

��С��ҵ���������������ԣ��ڷ��������з��ִ������С��ҵ����ҵ��Ŀ�Ի��ң��������˺ö���������йص�©�����⣬�����϶��������ڲ���ƿ��Ʒ����������λ���µġ���С��ҵ���ڹ��õķ�չ���˷dz���Ҫ�����á��������������Ӧ��������С��ҵ���ֵ��ڲ���ƿ������⡣

���Ĵ���С����ҵ���֣��Գ�����Ӱ칫�豸����˾Ϊ�������ڲ���ƿ��Ƶĸ��������ͨ�����Ĵ���������۷��������о����ϣ����ʵ�ؿ������ʵϰ�ڼ�ľ�������Ե�ǰ��С����ҵ������������˶��ڲ���ƿ�����ϵ����ʶ�Լ���һ��������һ��ϵ�Ľ��顣ͨ�������ڲ���ƿ��Ƶ��о����ܹ�����������Ӱ칫�豸����˾�ܹ����õķ�չ��

������

��ҵ�����ڲ���ƿ�����ϵ������ʹ���佡���ķ�չ����С��ҵ�����ڲ���ƿ�����ϵ�Ľ�����Խ��Խ�������ӡ��������ᵽ���ڲ���ƿ�����ϵ����������Ի�ƹ����Ķ�����Ե��ڲ���ƿ����Ƕ���ҵ��Ӫ���̵ķ��ս������������Է��ս�����ص�Ԥ�������������ս�����͡�

����ͨ�����Ĵ�����ػ���������Ϻ�ʵ�ص��з��������������ʵϰ�����������С����ҵ���ص㣬���������о��Ͱ����������ϵķ�����������Լ����ڲ���ƿ�����ϵ��ȫ��ʵʩ��һ�״�����̽�ֵ�����ʵ���IJ��Թ��롣ϣ����ƪ�����ܹ�Ϊ��ӹ�˾�����ڲ���ƿ�����ϵ����һ������ʾ�Ͳο���

�����

[1] Peter, M. C., H. Fang, Y. Li, and G. Richardson. The relevance of environmental disclosures: Are such disclosures increm-entally informative? Journal of Accounting and Public Policy. 2013, 11 (1): 99~133

[2] Larelle, C., P. M. Clarkson, D. L. Gold. The Cost of Carbon: Capital Market Effects of the Proposed Emission Trading Sche-me (ETS). Abacus. 2013, 86 (1): 1~3 [3]Richardson, A., and W. Michas. Social disclosure, financial disclosure and the cost of equity capital. Accounting, Organizations and Society. 2007, 26 (7/8): 597~616

[4]Elizabeth, S. Voluntary Disclosures of Emission by US Firms. Business Strategy and the Environment. 2010, 11 (1): 99~133

[5]Ella, M. M., R. Prakash, and S. C. Vera-Munoz. Firm-Value Effects of Carbon Disclosures. The Accounting Review. 2014, 11 (1): 99~133

[6]��һ��,����.�Լӿ��ƽ��ڲ���ƿ��ƽ������������˼��[J].����о�.2005(02):87-91.

[7]����͢.���ڲ���ƿ��ƹ淶�����������¼�ǿ��λ�ڲ���Ƽල����̱�[J].����о�.2001(09):12-20.

[8]����.����С����ҵ�ڲ���ƿ�������̽��[J].��ҵ����.2013(08):21-30.

[9]�ſ���.��ҵ�ڲ���ƿ���Ŀ�깹�켰��ֲ����[J].����о�.2001(05):32-39.

[10]����Ƽ.��ҵ�ڲ���ƿ�������̽��[J].��������̽��.2006(06):18-20.

[11]�ܴ�ϲ.�ڲ����ƻ������ָ����ϵ��������[J].����о�.2002(04):92-108.

[12]�κ�,��.��ҵĿ�ꡢ���Ŀ�ꡢ�ڲ���ƿ���[J].�人��ѧѧ��.2002(08):2-3.

[13]������.��ҵ�ڲ���ƿ��ƴ��ڵ����⼰�����ʩ[J].�ƻ��о�.2009(10):108-110.

[14]������.�ڲ���ƿ��������̽��[J].�����ƾ���ѧѧ��.2005(07):5-6.

[15]����.���绷���µ���ҵ�ڲ���ƿ����о�[D].�人��ѧ.2005.

[16]����.���ۿڼ����ڲ���ƿ�����ϵ���о�[D].�������´�ѧ.2012.

[17]��ѩ��.�ҹ���С��ҵ�ڲ���ƿ�����������Ͳ���[J].���ɹſƼ��뾭��.2012(03):87-89.

[18]����,���˸�.�ӹ�����ƽǶ�̸��ҵ�ڲ����ƴ������⼰�Բ�[J].�¾���.2016(04):203-220.

[19]֣��.̽������ҵ�ڲ�������ϵ������ʵʩ����[J].�ƻ�ѧϰ.2016(04).57-61.

[20]�����.��ǿ��ҵ�ڲ���ƿ��Ƶ�·������[J].�ƾ���(ѧ����).2016(03):23-25.

��������

���������ο������ϴ�Ϊ�����ڿ���ͼ�顣���У����ε����ڿ���Դ��CNKI������Դ����ѯ�ڿ�ʱ������Ϊ“�ڲ�����”��

�ڶ�����������ʱ�����չ����о���״�������о�״���Լ�����������������˳����л��֣��ֱ���͡�

һ�����������

1.1 �����о���״

���������к��ڡ������ڲ��������۷�չ�о���(2010)��ָ��,Ŀǰ���ձ���ܵ��ڲ����ƵĽ���������COSOίԱ��IJ��������ڲ��������ܹ�˾���»ᡢ�������������ԱӰ��ģ�Ϊ�ﵽ��Ӫ���Ч��Ч��������Ŀɿ��ԡ���ѭ��ط��ɵ�Ŀ���ṩ������֤����ƵĹ��̡�2011��COSOίԱ���°䲼�ġ��ڲ����ƨD�D���Ͽ�ܡ���������壬���й���ԭ���� ��principles-based���Ŀ�������ֳ��Կ��ƻ���ǰ��δ�е����ӡ������ڲ�����������Ϊע����ʦ��һ�ַ������ο��ǣ�����ע����ʦЭ��������Ƴ���ίԱ����1958���ڷ����ġ���Ƴ����29�š����ڲ����ƻ���Ϊ�ڲ���ƿ��ƺ��ڲ��������ơ�

���ڲ����������������ķ�չ�����������������ڲ���ƿ��Ƶĸ��������й�������ȷ�IJ�����1963�꣬��ίԱ�����䷢���ĵ�33����Ƴ�����������ڲ���ƿ��ư�����֯�ļƻ����뱣������֯�IJƲ�����֤�����¼�Ŀ�������ֱ�ӹ�ϵ������Э�������Ͳ��衣1973�꣬��ίԱ���ڵ�1��������ж��ڲ���ƿ����ֽ��������±�������Ϊ�ڲ���ƿ��ư�����֯�ļƻ����뱣������֯�IJƲ�����֤�����¼�Ŀ������йصij���ͼ�¼��

Sun et al.��2012������Ը��¶�ڲ�������Ʊ�����й���˾Ϊ���������о�����Ϊ���ƻ������ڲ��������ⲿ����֮�����Ϣ���ԳƳ̶ȺͶ������µı�������Ӱ�쵽��˾�Ƿ���Ը��¶�ڲ�������Ʊ��档Klamm et al.��2012��ָ�����ƻ����е��ض�Ҫ�ػ����ݻ��ʹ��ҵδ�������ش�ȱ�ݡ�

COSO����ָ�����ڲ�������һ�����̣�����ҵ���»ᡢ�������ֺ�����Ա��Ӱ�죬ּ�ڱ�֤����Ŀɿ��ԡ���Ӫ��Ч����Ч���Լ����з������ѭ������Ϊ�ڲ���������ܹ���Ҫ�ɿ��ƻ������������������ƻ����Ϣ�빵ͨ���ල����Ҫ�ع��ɡ�COSO�����״ΰ��ڲ����ƴ�ԭ����ƽ��ṹ��չΪ������ģʽ�������Ź��������ڲ����Ʒ��������о�ˮƽ���˺�������һЩ�й��ڲ����Ƶı���(����ô��COSO,Ӣ����Cadbury,�Ϸǵ�King,������Vienot�ȵ�)����COSO�ı���Ϊģ����

����COSO���棬�ڲ�����Ӧ����Ϊ��“�ɹ����������(devised)�����»�������»ᡢ�������ֺ�����Ա����ͬʵʩ(maintained)�ģ�ּ��Ϊʵ����֯Ŀ���ṩ������֤��һ������(pro—cess)”���ɼ����ڲ�������Ϊ�˴ﵽĿ�ĵ�һ�����̣�������������Ŀ�ģ�������ʵ�ֵ��Ƕ��ּȻ������ֶ��ֽ�����ϵ����ص���Ŀ�ꣻ������ʵʩ��Ӱ�������ǵ���Ϊ����֯�ڵ�������Ա���ڿض�����Ӧ�����Σ������ڲ�����Ϊ��ҵ������ֻ���ṩ�����ı�֤�������Ǿ��Եı�֤��

1.2 �����о���״

�ҹ����ڲ����ƹ�����������Ϊ������ͨ�������䲼�ķ�����ⲿҪ����ҵ�����ڲ����ƹ淶�����ƶ���ʵʩ�ڲ������ƶ���صķ��������Ϊ��

1986��������䷢����ƻ��������淶�������ж��ڲ������ƶ�������ȷ�涨��1997��1���й�ע����ʦЭ��ʵʩ��������ƾ������9��——�ڲ���������Ʒ��ա����Ա��ڻ��ʦ������������Ʒ��գ�������Ч�ʣ���ִ֤ҵ������1997��1�¹��������ʵʩ���л�����������ƻ��������н����ڿ��ƶȵIJ��Ե���“��ҵ��”���Թ涨��1999��ȫ������������ͨ���¡���Ʒ��������ڿ��ƶȵ������ϻ����Ϣ“��ʵ������”�Ļ����ֶ�֮һ��2000��11��֤��ᷢ������������֤ȯ��˾��Ϣ��¶�౨����Ҫ������֤ȯ����ҵ���С����չ�˾��֤ȯ��˾Ӧ������ȫ�ڲ������ƶȣ����й�˵������ר��һ���֣�����˵���ڿ��ƶȵ������ԡ������Ժ���Ч�ԣ�2001��6�²������������ڲ���ƿ���——�����淶(����)���͡��ڲ���ƿ��ƹ淶——�����ʽ�(����)����

�ɴ˿������ҹ�����ʽ����������ʹ���ڿص�Ϊ1986��������䷢�ġ���ƻ��������淶�����ù淶ֻ�ᵽ�ڲ���ƿ��ƣ�������Ϊ“��λΪ��������Ϣ�����������ʲ��İ�ȫ��������ȷ���йط��ɷ�������ƶȵĹִ᳹�еȶ��ƶ���ʵʩ��һϵ�п��Ʒ�������ʩ�ͳ���”���ö��屻�Ժ�����������������ڿ��ļ��Լ�����Ʒ�����ʹ�ã�������Щ�ļ�������Ʒ����л������ڲ���ƿ�����Ϊ��Ƽල��һ���֡�

��עЭ���ڲ����ƵĶ���ȽϿ�������1997��ʵʩ�ġ�������ƾ������9��——�ڲ���������Ʒ��ա��г��ڲ�����Ϊ“����Ƶ�λΪ�˱�֤ҵ������Ч���У������ʲ��İ�ȫ����ȫ����ֹ�����֡�������������ף���֤������ϵ���ʵ���Ϸ����������ƶ���ʵʩ�����������”��“�������ƻ���������ƶȺͿ��Ƴ���”�����Ǵ���ƽǶȶ���ģ�Ӧ����AICPA��1988��������ڿض��塣֤��ᡢ������������鲿���м�ί�Ȳ��ŵ����ݿ��Ƹ������������ִ�ͬС�죺֤�����Ҫ�������й�˾�����ڡ����ջ����Ļ����Ϣʧ�棻�����������Ҫ�����������غ�����ҵ��λ�ʲ���ʧ����Ϣʧ�棻�м�ί�����鲿��Ҫ�����쵼�ɲ�̰�۸��ܵȷ��档

�����Σ�2011���ڽ�������ڲ���������ϵͳ�����Ļ����ϣ�����й���ҵ���ƶȻ������������û��ָ�꣬���Ҳ��÷�ӳ��ҵ�ڲ��������۱���������Ŀ��Ҫ��Ķ���ָ�깹�����й���ҵ�ڲ���������ϵͳ��

���������º��ĵ��ˣ�2012���о����ҹ����й�˾���տ����˵IJ�Ȩ����������ƶȻ������ڲ�����������Ӱ�죬��������������������ƵĹ�˾���ط��������ƵĹ�˾�ڲ�����������Խϲ�����������ƵĹ�˾�ڲ����������������������ƵĹ�˾֮����û�����Բ��졣

���������������ڡ�dz����ҵ�ڲ���ƿ��ƴ��ڵ����⼰�Բߡ�(2005)��ָ����ҵ�������ֶ��ڲ���ƿ��Ƶ���ʶ������ȱ�����������Ʊ���ҵ�ڲ���ƿ��Ƶ����ڶ�������Ҫ���������·��棺

��1)˼���ϵ����ӳ̶Ȳ����������ڡ�̸��С��ҵ�ڲ���ƿ��Ƶ����⼰�Բߡ�(2011)����Ϊ������С��ҵ�쵼��ȱ���ִ���ҵ�������飬����ҵʵ�дַ�ʽ������û��ָ�����ĵ��ڲ���ƿ����ƶȣ�ʹ�ڲ���ƿ����ƶ���ͬ���衣

��2)���ڿص�����ƫ�ģ���ʶ�����ȫ�棬ȱ�������ԡ��ž����ڡ�dz���ҹ���ҵ�ڲ���ƿ��ƵĴ��ڵ����⼰�Բߡ�(2006)����Ϊ��ҵ�ڲ���ƿ�����ʶ������Ҫ��������ҵ�ĸ����˺�Ա�����ڿظ������˽⡣�Ž��ڡ���ҵ�ڲ����Ƶ�֢����Բߡ�(2006)�������˽�һ���IJ��䣬��ʵ�ʹ����У����dz������ڲ���ƿ��ƴ���ȫ���ڲ����ƣ��Կ��ƻ���������Ҫ�صĴ���

�������ڡ���ҵ�ڲ���ƿ��ƴ��ڵ����⡢ԭ�Բ߷�����(2007)�������Щ��С��ҵ�佨������ص��ڲ���ƿ����ƶȣ�������������ȱ����ѧ���������ԣ���ʹ��ƿ������Է�����Ӧ�еĹ�Ч��Υ��Υ����Ϊ��������跨����������ڿسɱ��ϸߣ���Ч����ʹ��ƿ���ʧȥЧ��������Ǯ�Ƶ������ʲ��Ŀ��ƣ���������Ա���ʡ���Ϣ�������ʲ��Ŀ��ƣ�����ҵ��������ʧ��ʹ��ƿ��Ʋ���ȫ��λ���ӿ������á�ְ��Ϊ���ֲ���ȷ�����²��ܼ�ʱȷ���������Խ�����Ч�������Ӷ�Ӱ���ƿ��Ƶ�ִ��Ч����

�ž���(2006)��Ϊ��ҵ�ڲ���ƿ����ƶ�����ִ�У������е���ҵ�ڲ���ƿ����ƶ���Ϊ��Ӧ����������ƵȲ��ŵļ�飬ʹ�ڲ������ƶ�������ʽ��ʧȥ��Ӧ�еĸ��Ժ������ԣ�����ҵ�ڲ�����ʧ�ء�ͬʱ����(2011)ָ���ڲ���ƿ����ƶȵ�ִ�а���������Ϣ�Ĵ����������ƻ��ڵ���ʵ�����ڲ���ƿ��Ƶļල�����档Ȼ����������С��ҵ��ƻ���������Ա�����ò����ϻ�ƹ淶�����˲��淶����ƺ��㳣��Υ������������Ա���ʵ��£��������㡣

�����ڡ��ҹ���С��ҵ�ڲ���ƿ��Ƶ�������������(2009)��ָ��������С��ҵ�������ԣ��ҹ������γɰ��������ල�����ල���ڵ���ҵ�ⲿ�ල��ϵ������Ч��ȴ���������⣻����С��ҵ���dzɱ����õ����أ����������ڲ���Ʋ��ţ������ڲ���ܲ�����

�������ڡ����ҹ���С��ҵ���ڲ���ƿ��ơ�(2011)�������С��ҵ���ڲ���ƿ��ƣ���ؼ������ڼ�ܹ����Ŀ�չ������Ҫ���ڲ���Ʋ��Ž��мල��Э����

�����ڡ���ǰ��ҵ�ڲ���ƿ��Ƶı�Ҫ�Լ����ڵ����������(2006)��ָ����ǰ������Ա�Ͳ�����Աҵ��ˮƽ���ߡ���ҵ������Ա�Ͳ�����Ա�����ˮƽ���ߣ��Ļ�����ƫ�͡�

ͬʱ���ޡ���С��ҵ�ڲ���ƿ���������Բߡ�(2012)�в�������С��ҵ�ƻ���Ա��˼�������ҵ����ѵ�����ϣ�һЩ�������߱���ҵ�ʸ����Ա����ƻ���飬˼�����ʲҵ��һ֪��⣬��̸�����ڲ������ƶȵ����á�

�����������������

�����ĶԹ������ڲ������������������Կ��������ž��õķ�չ���ڲ���ƿ��ƹ����Ե�Խ��Խ��Ҫ���ҹ��г����������ƽ�������ȫ��Խ��Խ���룬����ҹ�����С��ҵ���Լ��ǻ���Ҳ���Ͼ��Ŀ��顣��С��ҵӦ�����ڲ����ƹ������������ҵ�������;�Ӫ����ˮƽ����С��ҵӦ�������ѳ�̨�ͼ�����̨��һϵ�������������ϣ���ǿ�ڲ���ƿ����ƶȵĽ��裬��ַ����ڲ���ƿ��Ƶ�ְ�ܺ����ã��Ӷ��ڼ��ҵ��г������н������Ȳ���չ��Ϊ�����������Ĺ��ס�

�����������ڲ������ƶ��ǸĽ���˾��������Ҫ��֤���ִ���ҵʵ��ս��Ŀ�����Ҫ�ٴ롣����ڲ�������һ����Ƴ³��¡����ض���Զ�Ĺ���������ʱ���IJ��Ͻ���������ڲ������ƶ�ҲҪ���Ų��Ͻ����ģ���ʵ���Ƹ���©���ķ��������DZ���߶�������һ�ƶȣ��������ž��õķ�չ������ڲ������ƶ������ǵľ��������н��������Խ��Խ��Ҫ�Ľ�ɫ��

�����

[1] COSO.Internal Control-Integrated Framework[S].1992.

[2]Auditor Standards Committee of AICPA,SAS No.29,Consideration of the internal Control Structure in a Financial Statement Audit,New York,1958.

[3] Schwarz E. Changes in utilization and cost sharing within the Danish National Health Insurance dental program, 1975-90.[J]. Acta odontologica Scandinavica, 1996, 54(1).

[4] Braden B R, Cowan C A, Lazenby H C et al.. National health expenditures, 1997.[J]. Health care financing review, 1999, 20(1).

[5] Isaacs S L. Consumer's information needs: results of a national survey.[J]. Health affairs (Project Hope), 1996, 15(4).

[6]���������˾.�ڲ���ƿ��ƹ淶[M].���������ÿ�ѧ�����磬2010.

[7]��������������.dz����ҵ�ڲ���ƿ��ƴ��ڵ����⼰�Բ�[J].��³��̳��2005,(6):47—48.

[8]����.̸��С��ҵ�ڲ���ƿ��Ƶ����⼰�Բ�[J].�ִ�Ӫ����ѧԷ�棩��2011��(2): 45.

[9]�ž���.dz���ҹ���ҵ�ڲ���ƿ��ƵĴ��ڵ����⼰�Բ�[J].���ž����о�,2006,(32):302.

[10]�Ž�.��ҵ�ڲ����Ƶ�֢����Բ�[J].�ִ���ҵ��2006��(10).

[11]������.��ҵ�ڲ���ƿ��ƴ��ڵ����⡢ԭ�Բ߷���[J].��ҵ���ã�2007��(3).

[12]����.�ҹ���С��ҵ�ڲ���ƿ��Ƶ�����������[J].���֮�ѣ�2009��(7).

[13]������.���ҹ���С��ҵ���ڲ���ƿ���[J].�ִ���ó��ҵ��2011��(23):194—195.

[14]����.��ǰ��ҵ�ڲ���ƿ��Ƶı�Ҫ�Լ����ڵ��������[J].�ϲ���רѧ����2006��(4)��45—47.

[15]����.��С��ҵ�ڲ���ƿ���������Բ�[J].��ҵ�о�,2012,(2):92—94.

[16]������.�Լ�ǿ��ҵ�ڲ���ƿ��Ƶļ���˼��[J].������ģ�2005��(1).

[17]������.dz����ҵ�ڲ���ƿ���[J].�������ʿ�ѧ������2005��(6)��31—32.

[18]�λ�.dz����μ�ǿ��ҵ�ڲ���ƿ���[J].��ҵ����������2005��(11)��47—49.

[19]���ٺ�.��С��ҵ�ڲ���ƿ����о�[J].�ƻ��о���2009��(20):69—71.

[20]������,���ٷ�.��ǿ���ڲ���ƿ���[J].����˰��ߵ�ר��ѧУѧ����2004��(2)��22—24.

[21]Ф���.��С��ҵ�ڲ���ƿ����ƶȵ����⼰��Բ�[J].��ҵ������,2009,(8).

1�������

Ŀǰ�ҹ�������������������г��������������ں����羭�ýӹ졣�����ݺ��ӵ��ǣ��ھ��ø��ٷ�չ��ͬʱ���ҹ�������������������֮�ơ�����Դ���λ�Ʊ���������������Ϊ��������һ��“�й����еĴ�ƭ��”�����ڶ�Ͷ���ߴ������ش���ʧ��������������������г���������“�����¼�”��“����ҩ�¼�”��“����¼�”���ֺγ�����������������ƵĶ��Ӻ���������������������������¼�����������������˾�Ļ����ٳ���Ҳ�����ع⡣�Ӱ�Ȼ����ͨ����ʩ�ֵ�Ĭ�ˣ�һ��δƽһ�����𣬸��������˼��������Ȼ�����Щ�����ٰ�����ԭ��ܶ࣬���Ǹ���λ�ڲ���ƿ��Ʋ���ȫ�����ڲ���ƿ���ʧЧ��������Ҫ��ԭ��֮һ��

����ҵ����Ϊ�ڲ���ƹ���ʧ�ض�����ʧ�ܣ��ο���С��ҵ�أ���С��ҵ���������������ԣ�������֯�ṹ������Ȩ�뾭ӪȨδ���롢Ȩ�ֵȣ����ڲ���ƿ��Ƹ��Dz������ӣ��Եø��ӱ�����

������֪�����Ź��õķ�չ����С��ҵ����Ϊ֧���ҹ������������ٽ��г����٣������ҵ�ͱ�������ȶ�����Ҫ�������ԡ��л�������С��ҵ�ٽ������䲼ʵʩ�������ҹ���С��ҵ���������ʱ�����Ӫ��ģѸ��������С��ҵ����ռ���ھ��������ı���ҲԽ��Խ��������Щ��С��ҵ�Ѿ�����ʽӹ죬½���ڹ��������У�����֪����Ҳ����ߣ��̶��������й����÷�չ���¾��档��ͳ��Ŀǰ�ҹ���С��ҵ��Լ�� 4000 ������ϣ�ռȫ����ҵ������99.8%���乤ҵ�ܲ�ֵ��ʵ����˰�����ڶ�ֱ�ռȫ���� 70%��46%��60%���ϣ��ṩ�˴�Լ 75%�ľ�ҵ���ᡣ���Dz����ڹ�ҵ��������Ʒ��ͨ����ʳ����ȴ�ͳ��ҵ��վ���˽Ÿ���������������Դ����ͨ��ԭ���ϵȻ�����ʩ��Ŀ�����й�ˮ�����硢������������������Ŀ�Ϳƽ̡���Ϣ����������

���Ϊ�˽�һ���ٽ��ҹ����õķ�չ����һ����ǿ��С��ҵ�ľ��������������������������ṩ��ʵ�ɿ�����Ϣ������̽��Ŀǰ��С��ҵ�ڲ���ƿ��Ƶ����������ڱ��С�

2�������о���״

���������к��ڡ������ڲ��������۷�չ�о���(2010)��ָ��,Ŀǰ���ձ���ܵ��ڲ����ƵĽ���������COSOίԱ��IJ��������ڲ��������ܹ�˾���»ᡢ�������������ԱӰ��ģ�Ϊ�ﵽ��Ӫ���Ч��Ч��������Ŀɿ��ԡ���ѭ��ط��ɵ�Ŀ���ṩ������֤����ƵĹ��̡�2011��COSOίԱ���°䲼�ġ��ڲ����ƨD�D���Ͽ�ܡ���������壬���й���ԭ���� ��principles-based���Ŀ�������ֳ��Կ��ƻ���ǰ��δ�е����ӡ������ڲ�����������Ϊע����ʦ��һ�ַ������ο��ǣ�����ע����ʦЭ��������Ƴ���ίԱ����1958���ڷ����ġ���Ƴ����29�š����ڲ����ƻ���Ϊ�ڲ���ƿ��ƺ��ڲ��������ơ�

���ڲ����������������ķ�չ�����������������ڲ���ƿ��Ƶĸ��������й�������ȷ�IJ�����1963�꣬��ίԱ�����䷢���ĵ�33����Ƴ�����������ڲ���ƿ��ư�����֯�ļƻ����뱣������֯�IJƲ�����֤�����¼�Ŀ�������ֱ�ӹ�ϵ������Э�������Ͳ��衣1973�꣬��ίԱ���ڵ�1��������ж��ڲ���ƿ����ֽ��������±�������Ϊ�ڲ���ƿ��ư�����֯�ļƻ����뱣������֯�IJƲ�����֤�����¼�Ŀ������йصij���ͼ�¼��

Sun et al.��2012������Ը��¶�ڲ�������Ʊ�����й���˾Ϊ���������о�����Ϊ���ƻ������ڲ��������ⲿ����֮�����Ϣ���ԳƳ̶ȺͶ������µı�������Ӱ�쵽��˾�Ƿ���Ը��¶�ڲ�������Ʊ��档Klamm et al.��2012��ָ�����ƻ����е��ض�Ҫ�ػ����ݻ��ʹ��ҵδ�������ش�ȱ�ݡ�

COSO����ָ�����ڲ�������һ�����̣�����ҵ���»ᡢ�������ֺ�����Ա��Ӱ�죬ּ�ڱ�֤����Ŀɿ��ԡ���Ӫ��Ч����Ч���Լ����з������ѭ������Ϊ�ڲ���������ܹ���Ҫ�ɿ��ƻ������������������ƻ����Ϣ�빵ͨ���ල����Ҫ�ع��ɡ�COSO�����״ΰ��ڲ����ƴ�ԭ����ƽ��ṹ��չΪ������ģʽ�������Ź��������ڲ����Ʒ��������о�ˮƽ���˺�������һЩ�й��ڲ����Ƶı���(����ô��COSO,Ӣ����Cadbury,�Ϸǵ�King,������Vienot�ȵ�)����COSO�ı���Ϊģ����

����COSO���棬�ڲ�����Ӧ����Ϊ��“�ɹ����������(devised)�����»�������»ᡢ�������ֺ�����Ա����ͬʵʩ(maintained)�ģ�ּ��Ϊʵ����֯Ŀ���ṩ������֤��һ������(pro—cess)”���ɼ����ڲ�������Ϊ�˴ﵽĿ�ĵ�һ�����̣�������������Ŀ�ģ�������ʵ�ֵ��Ƕ��ּȻ������ֶ��ֽ�����ϵ����ص���Ŀ�ꣻ������ʵʩ��Ӱ�������ǵ���Ϊ����֯�ڵ�������Ա���ڿض�����Ӧ�����Σ������ڲ�����Ϊ��ҵ������ֻ���ṩ�����ı�֤�������Ǿ��Եı�֤��

3�������о���״

�ҹ����ڲ����ƹ�����������Ϊ������ͨ�������䲼�ķ�����ⲿҪ����ҵ�����ڲ����ƹ淶�����ƶ���ʵʩ�ڲ������ƶ���صķ��������Ϊ��

1986��������䷢����ƻ��������淶�������ж��ڲ������ƶ�������ȷ�涨��1997��1���й�ע����ʦЭ��ʵʩ��������ƾ������9��——�ڲ���������Ʒ��ա����Ա��ڻ��ʦ������������Ʒ��գ�������Ч�ʣ���ִ֤ҵ������1997��1�¹��������ʵʩ���л�����������ƻ��������н����ڿ��ƶȵIJ��Ե���“��ҵ��”���Թ涨��1999��ȫ������������ͨ���¡���Ʒ��������ڿ��ƶȵ������ϻ����Ϣ“��ʵ������”�Ļ����ֶ�֮һ��2000��11��֤��ᷢ������������֤ȯ��˾��Ϣ��¶�౨����Ҫ������֤ȯ����ҵ���С����չ�˾��֤ȯ��˾Ӧ������ȫ�ڲ������ƶȣ����й�˵������ר��һ���֣�����˵���ڿ��ƶȵ������ԡ������Ժ���Ч�ԣ�2001��6�²������������ڲ���ƿ���——�����淶(����)���͡��ڲ���ƿ��ƹ淶——�����ʽ�(����)����

�ɴ˿������ҹ�����ʽ����������ʹ���ڿص�Ϊ1986��������䷢�ġ���ƻ��������淶�����ù淶ֻ�ᵽ�ڲ���ƿ��ƣ�������Ϊ“��λΪ��������Ϣ�����������ʲ��İ�ȫ��������ȷ���йط��ɷ�������ƶȵĹִ᳹�еȶ��ƶ���ʵʩ��һϵ�п��Ʒ�������ʩ�ͳ���”���ö��屻�Ժ�����������������ڿ��ļ��Լ�����Ʒ�����ʹ�ã�������Щ�ļ�������Ʒ����л������ڲ���ƿ�����Ϊ��Ƽල��һ���֡�

��עЭ���ڲ����ƵĶ���ȽϿ�������1997��ʵʩ�ġ�������ƾ������9��——�ڲ���������Ʒ��ա��г��ڲ�����Ϊ“����Ƶ�λΪ�˱�֤ҵ������Ч���У������ʲ��İ�ȫ����ȫ����ֹ�����֡�������������ף���֤������ϵ���ʵ���Ϸ����������ƶ���ʵʩ�����������”��“�������ƻ���������ƶȺͿ��Ƴ���”�����Ǵ���ƽǶȶ���ģ�Ӧ����AICPA��1988��������ڿض��塣֤��ᡢ������������鲿���м�ί�Ȳ��ŵ����ݿ��Ƹ������������ִ�ͬС�죺֤�����Ҫ�������й�˾�����ڡ����ջ����Ļ����Ϣʧ�棻�����������Ҫ�����������غ�����ҵ��λ�ʲ���ʧ����Ϣʧ�棻�м�ί�����鲿��Ҫ�����쵼�ɲ�̰�۸��ܵȷ��档

�����Σ�2011���ڽ�������ڲ���������ϵͳ�����Ļ����ϣ�����й���ҵ���ƶȻ������������û��ָ�꣬���Ҳ��÷�ӳ��ҵ�ڲ��������۱���������Ŀ��Ҫ��Ķ���ָ�깹�����й���ҵ�ڲ���������ϵͳ��

���������º��ĵ��ˣ�2012���о����ҹ����й�˾���տ����˵IJ�Ȩ����������ƶȻ������ڲ�����������Ӱ�죬��������������������ƵĹ�˾���ط��������ƵĹ�˾�ڲ�����������Խϲ�����������ƵĹ�˾�ڲ����������������������ƵĹ�˾֮����û�����Բ��졣

���������������ڡ�dz����ҵ�ڲ���ƿ��ƴ��ڵ����⼰�Բߡ�(2005)��ָ����ҵ�������ֶ��ڲ���ƿ��Ƶ���ʶ������ȱ�����������Ʊ���ҵ�ڲ���ƿ��Ƶ����ڶ�������Ҫ���������·��棺

��1)˼���ϵ����ӳ̶Ȳ����������ڡ�̸��С��ҵ�ڲ���ƿ��Ƶ����⼰�Բߡ�(2011)����Ϊ������С��ҵ�쵼��ȱ���ִ���ҵ�������飬����ҵʵ�дַ�ʽ������û��ָ�����ĵ��ڲ���ƿ����ƶȣ�ʹ�ڲ���ƿ����ƶ���ͬ���衣

��2)���ڿص�����ƫ�ģ���ʶ�����ȫ�棬ȱ�������ԡ��ž����ڡ�dz���ҹ���ҵ�ڲ���ƿ��ƵĴ��ڵ����⼰�Բߡ�(2006)����Ϊ��ҵ�ڲ���ƿ�����ʶ������Ҫ��������ҵ�ĸ����˺�Ա�����ڿظ������˽⡣�Ž��ڡ���ҵ�ڲ����Ƶ�֢����Բߡ�(2006)�������˽�һ���IJ��䣬��ʵ�ʹ����У����dz������ڲ���ƿ��ƴ���ȫ���ڲ����ƣ��Կ��ƻ���������Ҫ�صĴ���

�������ڡ���ҵ�ڲ���ƿ��ƴ��ڵ����⡢ԭ�Բ߷�����(2007)�������Щ��С��ҵ�佨������ص��ڲ���ƿ����ƶȣ�������������ȱ����ѧ���������ԣ���ʹ��ƿ������Է�����Ӧ�еĹ�Ч��Υ��Υ����Ϊ��������跨����������ڿسɱ��ϸߣ���Ч����ʹ��ƿ���ʧȥЧ��������Ǯ�Ƶ������ʲ��Ŀ��ƣ���������Ա���ʡ���Ϣ�������ʲ��Ŀ��ƣ�����ҵ��������ʧ��ʹ��ƿ��Ʋ���ȫ��λ���ӿ������á�ְ��Ϊ���ֲ���ȷ�����²��ܼ�ʱȷ���������Խ�����Ч�������Ӷ�Ӱ���ƿ��Ƶ�ִ��Ч����

4���ܽ�

�����ĶԹ������ڲ������������������Կ��������ž��õķ�չ���ڲ���ƿ��ƹ����Ե�Խ��Խ��Ҫ���ҹ��г����������ƽ�������ȫ��Խ��Խ���룬����ҹ�����С��ҵ���Լ��ǻ���Ҳ���Ͼ��Ŀ��顣��С��ҵӦ�����ڲ����ƹ������������ҵ�������;�Ӫ����ˮƽ����С��ҵӦ�������ѳ�̨�ͼ�����̨��һϵ�������������ϣ���ǿ�ڲ���ƿ����ƶȵĽ��裬��ַ����ڲ���ƿ��Ƶ�ְ�ܺ����ã��Ӷ��ڼ��ҵ��г������н������Ȳ���չ��Ϊ�����������Ĺ��ס�

�����������ڲ������ƶ��ǸĽ���˾��������Ҫ��֤���ִ���ҵʵ��ս��Ŀ�����Ҫ�ٴ롣����ڲ�������һ����Ƴ³��¡����ض���Զ�Ĺ���������ʱ���IJ��Ͻ���������ڲ������ƶ�ҲҪ���Ų��Ͻ����ģ���ʵ���Ƹ���©���ķ��������DZ���߶�������һ�ƶȣ��������ž��õķ�չ������ڲ������ƶ������ǵľ��������н��������Խ��Խ��Ҫ�Ľ�ɫ��

1������������Ҫ�����������

����ͨ�����Ĵ�����ػ���������Ϻ�ʵ�ص��з��������������ʵϰ�����������С����ҵ���ص㣬���������о��Ͱ����������ϵķ�����������Լ����ڲ���ƿ�����ϵ��ȫ��ʵʩ��һ�״�����̽�ֵ�����ʵ���IJ��Թ��롣����ϣ��ͨ����ƪ������Ϊ��С����ҵ�ڲ���ƿ��ƵĽ����ͽ�ȫ�ṩ�ο�����ϣ����Ϊ T ��˾��һ����ȫ�������ڲ���ƿ����ṩָ�����Լ�Ϊ���ڴ�������ҵ���ڲ���ƿ��ƽ����ṩ�����

2��Ԥ�ڽ���������壺

��1��Ԥ�ڽ��

ʵ�ֱ����ʲ��İ�ȫ����֤�����Ϣ�Ŀɿ��ԣ��������տ���ϵͳ��ǿ�����չ�����ά����Ӫ��ȫ���ڲ���ƿ���Ŀ�꣬������֤��ҵ���������ķ�չ��

��2�������

�����ڱ�֤�����йط����ƶȵ���Ч�ִ᳹�У���֤��ҵ�ڲ���Ӫ���ߺ����ƶ�����ȷʵʩ�������ڱ�֤�����Ϣ�Ŀɿ��Ժ���ʵ�ԣ��Ӷ��������г����÷�չ����Ҫ����������Ч�ķ�����Ӫ���գ�ʵ����ҵ��ӪĿ�ꣻ������ҵ��������ķ������Dz�����ʾ�������Ҫ��

1���������Ҫ�۵������õ��о�����

���ĵ���Ҫ�۵㣺�������ȴ��ڲ���ƿ��ƵĻ����������֣������С��ҵ�ص㣬������Ŀǰ�ҹ���С��ҵ�ڲ���ƿ��ƴ��ڵ����⡣Ȼ�����COSO������ҹ���ҵ�ڲ����ƹ淶Ҫ�ء�����ڲ���ƿ��ƹ淶������ļ���������⣬����ҵ��ҵ�ڡ��ɳ��ںͳ������������ڲ���ƿ��Ƶ�Ŀ��������ҳ��˴��ڲ�ͬ�������ڵ���С��ҵ�ڲ���ƿ��Ƶĸ��ƶԲߡ������۵�ʵ�ʣ��������ѡ��һ����С��ҵ��������ҵ��Ϊ�о�������̽���ڲ���ƿ������⡣�ⲿ�ֲ����ӻ���Ҫ�ز�������˸���ҵ�ڲ���ƿ������⣬���һ��Ӿ���ҵ��ѭ���ĽǶ���������ҵ�����ʽ𡢲ɹ��븶��������տʵ���ʲ��������ӹ�ҵ����ڲ���ƿ������⣬������˸��Ʋ��ԣ���������б����ر��������̿��Ƶķ�����������ҵ���ص㣬�����ҵ�����̽�������ƺĽ�������Ӧ�������������Ӧ�ĶԲߡ�

����õ��о�������

���IJ��������о��밸���������ϡ�һ���о�������о����ϵķ������ҹ���С��ҵ�ڲ���ƿ����������̽�֡��ڶ�һЩ��������IJ��������ڲ���ƿ��Ƶĸ���ڲ���ƿ��Ƶ����ݡ���С��ҵ�ĸ��������������о����ڶ�����ҵ�ڲ���ƿ����о��IJ��֣�������ʵ�ص��еķ���������������Ҫ���������¼��֣�

��1���鿴�����鿴���е����ڲ���ƿ����йص��ļ������˽��ƶȽ�����

����

��2����̸����ͨ�������Ա�Ľ�̸��ѯ�ʣ���һ���˽������

��3���۲취��ͨ���۲쾭��ҵ��Ĺ������������չؼ����Ƶ㣬���ұ������ڣ����������п����ƶȵ�ִ��������ڷ������������IJ�����С��ҵ�ڲ���ƿ��Ƶ�����Ͳ���ʱ������һ���о����ڰ��������������˾����о���

2��������о��ص㡢�ؼ��������˼·

������о��ص���һ�Ƕ�����С��ҵ���ڵ��ڲ�����������з���������ͨ����ȡ��ʩ������ڵ�����

�ؼ��ǣ��Գ���T����˾���ڵ��ڲ�����������еİ�������

�����˼·���Գ���T����˾�ڲ�������״Ϊ�о����Ըù�˾���ڵ��ڲ�����������з����о������������Բߡ�

��������

���������ο������ϴ�Ϊ�����ڿ���ͼ�顣���У����ε����ڿ���Դ��CNKI������Դ����ѯ�ڿ�ʱ������Ϊ“�ڲ�����”��

�ڶ�����������ʱ�����չ����о���״�������о�״���Լ�����������������˳����л��֣��ֱ���͡�

һ�����������

1.1 �����о���״

���������к��ڡ������ڲ��������۷�չ�о���(2010)��ָ��,Ŀǰ���ձ���ܵ��ڲ����ƵĽ���������COSOίԱ��IJ��������ڲ��������ܹ�˾���»ᡢ�������������ԱӰ��ģ�Ϊ�ﵽ��Ӫ���Ч��Ч��������Ŀɿ��ԡ���ѭ��ط��ɵ�Ŀ���ṩ������֤����ƵĹ��̡�2011��COSOίԱ���°䲼�ġ��ڲ����ƨD�D���Ͽ�ܡ���������壬���й���ԭ���� ��principles-based���Ŀ�������ֳ��Կ��ƻ���ǰ��δ�е����ӡ������ڲ�����������Ϊע����ʦ��һ�ַ������ο��ǣ�����ע����ʦЭ��������Ƴ���ίԱ����1958���ڷ����ġ���Ƴ����29�š����ڲ����ƻ���Ϊ�ڲ���ƿ��ƺ��ڲ��������ơ�

���ڲ����������������ķ�չ�����������������ڲ���ƿ��Ƶĸ��������й�������ȷ�IJ�����1963�꣬��ίԱ�����䷢���ĵ�33����Ƴ�����������ڲ���ƿ��ư�����֯�ļƻ����뱣������֯�IJƲ�����֤�����¼�Ŀ�������ֱ�ӹ�ϵ������Э�������Ͳ��衣1973�꣬��ίԱ���ڵ�1��������ж��ڲ���ƿ����ֽ��������±�������Ϊ�ڲ���ƿ��ư�����֯�ļƻ����뱣������֯�IJƲ�����֤�����¼�Ŀ������йصij���ͼ�¼��

Sun et al.��2012������Ը��¶�ڲ�������Ʊ�����й���˾Ϊ���������о�����Ϊ���ƻ������ڲ��������ⲿ����֮�����Ϣ���ԳƳ̶ȺͶ������µı�������Ӱ�쵽��˾�Ƿ���Ը��¶�ڲ�������Ʊ��档Klamm et al.��2012��ָ�����ƻ����е��ض�Ҫ�ػ����ݻ��ʹ��ҵδ�������ش�ȱ�ݡ�

COSO����ָ�����ڲ�������һ�����̣�����ҵ���»ᡢ�������ֺ�����Ա��Ӱ�죬ּ�ڱ�֤����Ŀɿ��ԡ���Ӫ��Ч����Ч���Լ����з������ѭ������Ϊ�ڲ���������ܹ���Ҫ�ɿ��ƻ������������������ƻ����Ϣ�빵ͨ���ල����Ҫ�ع��ɡ�COSO�����״ΰ��ڲ����ƴ�ԭ����ƽ��ṹ��չΪ������ģʽ�������Ź��������ڲ����Ʒ��������о�ˮƽ���˺�������һЩ�й��ڲ����Ƶı���(����ô��COSO,Ӣ����Cadbury,�Ϸǵ�King,������Vienot�ȵ�)����COSO�ı���Ϊģ����

����COSO���棬�ڲ�����Ӧ����Ϊ��“�ɹ����������(devised)�����»�������»ᡢ�������ֺ�����Ա����ͬʵʩ(maintained)�ģ�ּ��Ϊʵ����֯Ŀ���ṩ������֤��һ������(pro—cess)”���ɼ����ڲ�������Ϊ�˴ﵽĿ�ĵ�һ�����̣�������������Ŀ�ģ�������ʵ�ֵ��Ƕ��ּȻ������ֶ��ֽ�����ϵ����ص���Ŀ�ꣻ������ʵʩ��Ӱ�������ǵ���Ϊ����֯�ڵ�������Ա���ڿض�����Ӧ�����Σ������ڲ�����Ϊ��ҵ������ֻ���ṩ�����ı�֤�������Ǿ��Եı�֤��

1.2 �����о���״

�ҹ����ڲ����ƹ�����������Ϊ������ͨ�������䲼�ķ�����ⲿҪ����ҵ�����ڲ����ƹ淶�����ƶ���ʵʩ�ڲ������ƶ���صķ��������Ϊ��

1986��������䷢����ƻ��������淶�������ж��ڲ������ƶ�������ȷ�涨��1997��1���й�ע����ʦЭ��ʵʩ��������ƾ������9��——�ڲ���������Ʒ��ա����Ա��ڻ��ʦ������������Ʒ��գ�������Ч�ʣ���ִ֤ҵ������1997��1�¹��������ʵʩ���л�����������ƻ��������н����ڿ��ƶȵIJ��Ե���“��ҵ��”���Թ涨��1999��ȫ������������ͨ���¡���Ʒ��������ڿ��ƶȵ������ϻ����Ϣ“��ʵ������”�Ļ����ֶ�֮һ��2000��11��֤��ᷢ������������֤ȯ��˾��Ϣ��¶�౨����Ҫ������֤ȯ����ҵ���С����չ�˾��֤ȯ��˾Ӧ������ȫ�ڲ������ƶȣ����й�˵������ר��һ���֣�����˵���ڿ��ƶȵ������ԡ������Ժ���Ч�ԣ�2001��6�²������������ڲ���ƿ���——�����淶(����)���͡��ڲ���ƿ��ƹ淶——�����ʽ�(����)����

�ɴ˿������ҹ�����ʽ����������ʹ���ڿص�Ϊ1986��������䷢�ġ���ƻ��������淶�����ù淶ֻ�ᵽ�ڲ���ƿ��ƣ�������Ϊ“��λΪ��������Ϣ�����������ʲ��İ�ȫ��������ȷ���йط��ɷ�������ƶȵĹִ᳹�еȶ��ƶ���ʵʩ��һϵ�п��Ʒ�������ʩ�ͳ���”���ö��屻�Ժ�����������������ڿ��ļ��Լ�����Ʒ�����ʹ�ã�������Щ�ļ�������Ʒ����л������ڲ���ƿ�����Ϊ��Ƽල��һ���֡�

��עЭ���ڲ����ƵĶ���ȽϿ�������1997��ʵʩ�ġ�������ƾ������9��——�ڲ���������Ʒ��ա��г��ڲ�����Ϊ“����Ƶ�λΪ�˱�֤ҵ������Ч���У������ʲ��İ�ȫ����ȫ����ֹ�����֡�������������ף���֤������ϵ���ʵ���Ϸ����������ƶ���ʵʩ�����������”��“�������ƻ���������ƶȺͿ��Ƴ���”�����Ǵ���ƽǶȶ���ģ�Ӧ����AICPA��1988��������ڿض��塣֤��ᡢ������������鲿���м�ί�Ȳ��ŵ����ݿ��Ƹ������������ִ�ͬС�죺֤�����Ҫ�������й�˾�����ڡ����ջ����Ļ����Ϣʧ�棻�����������Ҫ�����������غ�����ҵ��λ�ʲ���ʧ����Ϣʧ�棻�м�ί�����鲿��Ҫ�����쵼�ɲ�̰�۸��ܵȷ��档

�����Σ�2011���ڽ�������ڲ���������ϵͳ�����Ļ����ϣ�����й���ҵ���ƶȻ������������û��ָ�꣬���Ҳ��÷�ӳ��ҵ�ڲ��������۱���������Ŀ��Ҫ��Ķ���ָ�깹�����й���ҵ�ڲ���������ϵͳ��

���������º��ĵ��ˣ�2012���о����ҹ����й�˾���տ����˵IJ�Ȩ����������ƶȻ������ڲ�����������Ӱ�죬��������������������ƵĹ�˾���ط��������ƵĹ�˾�ڲ�����������Խϲ�����������ƵĹ�˾�ڲ����������������������ƵĹ�˾֮����û�����Բ��졣

���������������ڡ�dz����ҵ�ڲ���ƿ��ƴ��ڵ����⼰�Բߡ�(2005)��ָ����ҵ�������ֶ��ڲ���ƿ��Ƶ���ʶ������ȱ�����������Ʊ���ҵ�ڲ���ƿ��Ƶ����ڶ�������Ҫ���������·��棺

��1)˼���ϵ����ӳ̶Ȳ����������ڡ�̸��С��ҵ�ڲ���ƿ��Ƶ����⼰�Բߡ�(2011)����Ϊ������С��ҵ�쵼��ȱ���ִ���ҵ�������飬����ҵʵ�дַ�ʽ������û��ָ�����ĵ��ڲ���ƿ����ƶȣ�ʹ�ڲ���ƿ����ƶ���ͬ���衣

��2)���ڿص�����ƫ�ģ���ʶ�����ȫ�棬ȱ�������ԡ��ž����ڡ�dz���ҹ���ҵ�ڲ���ƿ��ƵĴ��ڵ����⼰�Բߡ�(2006)����Ϊ��ҵ�ڲ���ƿ�����ʶ������Ҫ��������ҵ�ĸ����˺�Ա�����ڿظ������˽⡣�Ž��ڡ���ҵ�ڲ����Ƶ�֢����Բߡ�(2006)�������˽�һ���IJ��䣬��ʵ�ʹ����У����dz������ڲ���ƿ��ƴ���ȫ���ڲ����ƣ��Կ��ƻ���������Ҫ�صĴ���

�������ڡ���ҵ�ڲ���ƿ��ƴ��ڵ����⡢ԭ�Բ߷�����(2007)�������Щ��С��ҵ�佨������ص��ڲ���ƿ����ƶȣ�������������ȱ����ѧ���������ԣ���ʹ��ƿ������Է�����Ӧ�еĹ�Ч��Υ��Υ����Ϊ��������跨����������ڿسɱ��ϸߣ���Ч����ʹ��ƿ���ʧȥЧ��������Ǯ�Ƶ������ʲ��Ŀ��ƣ���������Ա���ʡ���Ϣ�������ʲ��Ŀ��ƣ�����ҵ��������ʧ��ʹ��ƿ��Ʋ���ȫ��λ���ӿ������á�ְ��Ϊ���ֲ���ȷ�����²��ܼ�ʱȷ���������Խ�����Ч�������Ӷ�Ӱ���ƿ��Ƶ�ִ��Ч����

�ž���(2006)��Ϊ��ҵ�ڲ���ƿ����ƶ�����ִ�У������е���ҵ�ڲ���ƿ����ƶ���Ϊ��Ӧ����������ƵȲ��ŵļ�飬ʹ�ڲ������ƶ�������ʽ��ʧȥ��Ӧ�еĸ��Ժ������ԣ�����ҵ�ڲ�����ʧ�ء�ͬʱ����(2011)ָ���ڲ���ƿ����ƶȵ�ִ�а���������Ϣ�Ĵ����������ƻ��ڵ���ʵ�����ڲ���ƿ��Ƶļල�����档Ȼ����������С��ҵ��ƻ���������Ա�����ò����ϻ�ƹ淶�����˲��淶����ƺ��㳣��Υ������������Ա���ʵ��£��������㡣

�����ڡ��ҹ���С��ҵ�ڲ���ƿ��Ƶ�������������(2009)��ָ��������С��ҵ�������ԣ��ҹ������γɰ��������ල�����ල���ڵ���ҵ�ⲿ�ල��ϵ������Ч��ȴ���������⣻����С��ҵ���dzɱ����õ����أ����������ڲ���Ʋ��ţ������ڲ���ܲ�����

�������ڡ����ҹ���С��ҵ���ڲ���ƿ��ơ�(2011)�������С��ҵ���ڲ���ƿ��ƣ���ؼ������ڼ�ܹ����Ŀ�չ������Ҫ���ڲ���Ʋ��Ž��мල��Э����

�����ڡ���ǰ��ҵ�ڲ���ƿ��Ƶı�Ҫ�Լ����ڵ����������(2006)��ָ����ǰ������Ա�Ͳ�����Աҵ��ˮƽ���ߡ���ҵ������Ա�Ͳ�����Ա�����ˮƽ���ߣ��Ļ�����ƫ�͡�

ͬʱ���ޡ���С��ҵ�ڲ���ƿ���������Բߡ�(2012)�в�������С��ҵ�ƻ���Ա��˼�������ҵ����ѵ�����ϣ�һЩ�������߱���ҵ�ʸ����Ա����ƻ���飬˼�����ʲҵ��һ֪��⣬��̸�����ڲ������ƶȵ����á�

�����������������

�����ĶԹ������ڲ������������������Կ��������ž��õķ�չ���ڲ���ƿ��ƹ����Ե�Խ��Խ��Ҫ���ҹ��г����������ƽ�������ȫ��Խ��Խ���룬����ҹ�����С��ҵ���Լ��ǻ���Ҳ���Ͼ��Ŀ��顣��С��ҵӦ�����ڲ����ƹ������������ҵ�������;�Ӫ����ˮƽ����С��ҵӦ�������ѳ�̨�ͼ�����̨��һϵ�������������ϣ���ǿ�ڲ���ƿ����ƶȵĽ��裬��ַ����ڲ���ƿ��Ƶ�ְ�ܺ����ã��Ӷ��ڼ��ҵ��г������н������Ȳ���չ��Ϊ�����������Ĺ��ס�

�����������ڲ������ƶ��ǸĽ���˾��������Ҫ��֤���ִ���ҵʵ��ս��Ŀ�����Ҫ�ٴ롣����ڲ�������һ����Ƴ³��¡����ض���Զ�Ĺ���������ʱ���IJ��Ͻ���������ڲ������ƶ�ҲҪ���Ų��Ͻ����ģ���ʵ���Ƹ���©���ķ��������DZ���߶�������һ�ƶȣ��������ž��õķ�չ������ڲ������ƶ������ǵľ��������н��������Խ��Խ��Ҫ�Ľ�ɫ��

�����

[1] COSO.Internal Control-Integrated Framework[S].1992.

[2]Auditor Standards Committee of AICPA,SAS No.29,Consideration of the internal Control Structure in a Financial Statement Audit,New York,1958.

[3] Schwarz E. Changes in utilization and cost sharing within the Danish National Health Insurance dental program, 1975-90.[J]. Acta odontologica Scandinavica, 1996, 54(1).

[4] Braden B R, Cowan C A, Lazenby H C et al.. National health expenditures, 1997.[J]. Health care financing review, 1999, 20(1).

[5] Isaacs S L. Consumer's information needs: results of a national survey.[J]. Health affairs (Project Hope), 1996, 15(4).

[6]���������˾.�ڲ���ƿ��ƹ淶[M].���������ÿ�ѧ�����磬2010.

[7]��������������.dz����ҵ�ڲ���ƿ��ƴ��ڵ����⼰�Բ�[J].��³��̳��2005,(6):47—48.

[8]����.̸��С��ҵ�ڲ���ƿ��Ƶ����⼰�Բ�[J].�ִ�Ӫ����ѧԷ�棩��2011��(2): 45.

[9]�ž���.dz���ҹ���ҵ�ڲ���ƿ��ƵĴ��ڵ����⼰�Բ�[J].���ž����о�,2006,(32):302.

[10]�Ž�.��ҵ�ڲ����Ƶ�֢����Բ�[J].�ִ���ҵ��2006��(10).

[11]������.��ҵ�ڲ���ƿ��ƴ��ڵ����⡢ԭ�Բ߷���[J].��ҵ���ã�2007��(3).

[12]����.�ҹ���С��ҵ�ڲ���ƿ��Ƶ�����������[J].���֮�ѣ�2009��(7).

[13]������.���ҹ���С��ҵ���ڲ���ƿ���[J].�ִ���ó��ҵ��2011��(23):194—195.

[14]����.��ǰ��ҵ�ڲ���ƿ��Ƶı�Ҫ�Լ����ڵ��������[J].�ϲ���רѧ����2006��(4)��45—47.

[15]����.��С��ҵ�ڲ���ƿ���������Բ�[J].��ҵ�о�,2012,(2):92—94.

[16]������.�Լ�ǿ��ҵ�ڲ���ƿ��Ƶļ���˼��[J].������ģ�2005��(1).

[17]������.dz����ҵ�ڲ���ƿ���[J].�������ʿ�ѧ������2005��(6)��31—32.

[18]�λ�.dz����μ�ǿ��ҵ�ڲ���ƿ���[J].��ҵ����������2005��(11)��47—49.

[19]���ٺ�.��С��ҵ�ڲ���ƿ����о�[J].�ƻ��о���2009��(20):69—71.

[20]������,���ٷ�.��ǿ���ڲ���ƿ���[J].����˰��ߵ�ר��ѧУѧ����2004��(2)��22—24.

[21]Ф���.��С��ҵ�ڲ���ƿ����ƶȵ����⼰��Բ�[J].��ҵ������,2009,(8).

1�������

Ŀǰ�ҹ�������������������г��������������ں����羭�ýӹ졣�����ݺ��ӵ��ǣ��ھ��ø��ٷ�չ��ͬʱ���ҹ�������������������֮�ơ�����Դ���λ�Ʊ���������������Ϊ��������һ��“�й����еĴ�ƭ��”�����ڶ�Ͷ���ߴ������ش���ʧ��������������������г���������“�����¼�”��“����ҩ�¼�”��“����¼�”���ֺγ�����������������ƵĶ��Ӻ���������������������������¼�����������������˾�Ļ����ٳ���Ҳ�����ع⡣�Ӱ�Ȼ����ͨ����ʩ�ֵ�Ĭ�ˣ�һ��δƽһ�����𣬸��������˼��������Ȼ�����Щ�����ٰ�����ԭ��ܶ࣬���Ǹ���λ�ڲ���ƿ��Ʋ���ȫ�����ڲ���ƿ���ʧЧ��������Ҫ��ԭ��֮һ��

����ҵ����Ϊ�ڲ���ƹ���ʧ�ض�����ʧ�ܣ��ο���С��ҵ�أ���С��ҵ���������������ԣ�������֯�ṹ������Ȩ�뾭ӪȨδ���롢Ȩ�ֵȣ����ڲ���ƿ��Ƹ��Dz������ӣ��Եø��ӱ�����

������֪�����Ź��õķ�չ����С��ҵ����Ϊ֧���ҹ������������ٽ��г����٣������ҵ�ͱ�������ȶ�����Ҫ�������ԡ��л�������С��ҵ�ٽ������䲼ʵʩ�������ҹ���С��ҵ���������ʱ�����Ӫ��ģѸ��������С��ҵ����ռ���ھ��������ı���ҲԽ��Խ��������Щ��С��ҵ�Ѿ�����ʽӹ죬½���ڹ��������У�����֪����Ҳ����ߣ��̶��������й����÷�չ���¾��档��ͳ��Ŀǰ�ҹ���С��ҵ��Լ�� 4000 ������ϣ�ռȫ����ҵ������99.8%���乤ҵ�ܲ�ֵ��ʵ����˰�����ڶ�ֱ�ռȫ���� 70%��46%��60%���ϣ��ṩ�˴�Լ 75%�ľ�ҵ���ᡣ���Dz����ڹ�ҵ��������Ʒ��ͨ����ʳ����ȴ�ͳ��ҵ��վ���˽Ÿ���������������Դ����ͨ��ԭ���ϵȻ�����ʩ��Ŀ�����й�ˮ�����硢������������������Ŀ�Ϳƽ̡���Ϣ����������

���Ϊ�˽�һ���ٽ��ҹ����õķ�չ����һ����ǿ��С��ҵ�ľ��������������������������ṩ��ʵ�ɿ�����Ϣ������̽��Ŀǰ��С��ҵ�ڲ���ƿ��Ƶ����������ڱ��С�

2�������о���״

���������к��ڡ������ڲ��������۷�չ�о���(2010)��ָ��,Ŀǰ���ձ���ܵ��ڲ����ƵĽ���������COSOίԱ��IJ��������ڲ��������ܹ�˾���»ᡢ�������������ԱӰ��ģ�Ϊ�ﵽ��Ӫ���Ч��Ч��������Ŀɿ��ԡ���ѭ��ط��ɵ�Ŀ���ṩ������֤����ƵĹ��̡�2011��COSOίԱ���°䲼�ġ��ڲ����ƨD�D���Ͽ�ܡ���������壬���й���ԭ���� ��principles-based���Ŀ�������ֳ��Կ��ƻ���ǰ��δ�е����ӡ������ڲ�����������Ϊע����ʦ��һ�ַ������ο��ǣ�����ע����ʦЭ��������Ƴ���ίԱ����1958���ڷ����ġ���Ƴ����29�š����ڲ����ƻ���Ϊ�ڲ���ƿ��ƺ��ڲ��������ơ�

���ڲ����������������ķ�չ�����������������ڲ���ƿ��Ƶĸ��������й�������ȷ�IJ�����1963�꣬��ίԱ�����䷢���ĵ�33����Ƴ�����������ڲ���ƿ��ư�����֯�ļƻ����뱣������֯�IJƲ�����֤�����¼�Ŀ�������ֱ�ӹ�ϵ������Э�������Ͳ��衣1973�꣬��ίԱ���ڵ�1��������ж��ڲ���ƿ����ֽ��������±�������Ϊ�ڲ���ƿ��ư�����֯�ļƻ����뱣������֯�IJƲ�����֤�����¼�Ŀ������йصij���ͼ�¼��

Sun et al.��2012������Ը��¶�ڲ�������Ʊ�����й���˾Ϊ���������о�����Ϊ���ƻ������ڲ��������ⲿ����֮�����Ϣ���ԳƳ̶ȺͶ������µı�������Ӱ�쵽��˾�Ƿ���Ը��¶�ڲ�������Ʊ��档Klamm et al.��2012��ָ�����ƻ����е��ض�Ҫ�ػ����ݻ��ʹ��ҵδ�������ش�ȱ�ݡ�

COSO����ָ�����ڲ�������һ�����̣�����ҵ���»ᡢ�������ֺ�����Ա��Ӱ�죬ּ�ڱ�֤����Ŀɿ��ԡ���Ӫ��Ч����Ч���Լ����з������ѭ������Ϊ�ڲ���������ܹ���Ҫ�ɿ��ƻ������������������ƻ����Ϣ�빵ͨ���ල����Ҫ�ع��ɡ�COSO�����״ΰ��ڲ����ƴ�ԭ����ƽ��ṹ��չΪ������ģʽ�������Ź��������ڲ����Ʒ��������о�ˮƽ���˺�������һЩ�й��ڲ����Ƶı���(����ô��COSO,Ӣ����Cadbury,�Ϸǵ�King,������Vienot�ȵ�)����COSO�ı���Ϊģ����

����COSO���棬�ڲ�����Ӧ����Ϊ��“�ɹ����������(devised)�����»�������»ᡢ�������ֺ�����Ա����ͬʵʩ(maintained)�ģ�ּ��Ϊʵ����֯Ŀ���ṩ������֤��һ������(pro—cess)”���ɼ����ڲ�������Ϊ�˴ﵽĿ�ĵ�һ�����̣�������������Ŀ�ģ�������ʵ�ֵ��Ƕ��ּȻ������ֶ��ֽ�����ϵ����ص���Ŀ�ꣻ������ʵʩ��Ӱ�������ǵ���Ϊ����֯�ڵ�������Ա���ڿض�����Ӧ�����Σ������ڲ�����Ϊ��ҵ������ֻ���ṩ�����ı�֤�������Ǿ��Եı�֤��

3�������о���״

�ҹ����ڲ����ƹ�����������Ϊ������ͨ�������䲼�ķ�����ⲿҪ����ҵ�����ڲ����ƹ淶�����ƶ���ʵʩ�ڲ������ƶ���صķ��������Ϊ��

1986��������䷢����ƻ��������淶�������ж��ڲ������ƶ�������ȷ�涨��1997��1���й�ע����ʦЭ��ʵʩ��������ƾ������9��——�ڲ���������Ʒ��ա����Ա��ڻ��ʦ������������Ʒ��գ�������Ч�ʣ���ִ֤ҵ������1997��1�¹��������ʵʩ���л�����������ƻ��������н����ڿ��ƶȵIJ��Ե���“��ҵ��”���Թ涨��1999��ȫ������������ͨ���¡���Ʒ��������ڿ��ƶȵ������ϻ����Ϣ“��ʵ������”�Ļ����ֶ�֮һ��2000��11��֤��ᷢ������������֤ȯ��˾��Ϣ��¶�౨����Ҫ������֤ȯ����ҵ���С����չ�˾��֤ȯ��˾Ӧ������ȫ�ڲ������ƶȣ����й�˵������ר��һ���֣�����˵���ڿ��ƶȵ������ԡ������Ժ���Ч�ԣ�2001��6�²������������ڲ���ƿ���——�����淶(����)���͡��ڲ���ƿ��ƹ淶——�����ʽ�(����)����

�ɴ˿������ҹ�����ʽ����������ʹ���ڿص�Ϊ1986��������䷢�ġ���ƻ��������淶�����ù淶ֻ�ᵽ�ڲ���ƿ��ƣ�������Ϊ“��λΪ��������Ϣ�����������ʲ��İ�ȫ��������ȷ���йط��ɷ�������ƶȵĹִ᳹�еȶ��ƶ���ʵʩ��һϵ�п��Ʒ�������ʩ�ͳ���”���ö��屻�Ժ�����������������ڿ��ļ��Լ�����Ʒ�����ʹ�ã�������Щ�ļ�������Ʒ����л������ڲ���ƿ�����Ϊ��Ƽල��һ���֡�

��עЭ���ڲ����ƵĶ���ȽϿ�������1997��ʵʩ�ġ�������ƾ������9��——�ڲ���������Ʒ��ա��г��ڲ�����Ϊ“����Ƶ�λΪ�˱�֤ҵ������Ч���У������ʲ��İ�ȫ����ȫ����ֹ�����֡�������������ף���֤������ϵ���ʵ���Ϸ����������ƶ���ʵʩ�����������”��“�������ƻ���������ƶȺͿ��Ƴ���”�����Ǵ���ƽǶȶ���ģ�Ӧ����AICPA��1988��������ڿض��塣֤��ᡢ������������鲿���м�ί�Ȳ��ŵ����ݿ��Ƹ������������ִ�ͬС�죺֤�����Ҫ�������й�˾�����ڡ����ջ����Ļ����Ϣʧ�棻�����������Ҫ�����������غ�����ҵ��λ�ʲ���ʧ����Ϣʧ�棻�м�ί�����鲿��Ҫ�����쵼�ɲ�̰�۸��ܵȷ��档

�����Σ�2011���ڽ�������ڲ���������ϵͳ�����Ļ����ϣ�����й���ҵ���ƶȻ������������û��ָ�꣬���Ҳ��÷�ӳ��ҵ�ڲ��������۱���������Ŀ��Ҫ��Ķ���ָ�깹�����й���ҵ�ڲ���������ϵͳ��

���������º��ĵ��ˣ�2012���о����ҹ����й�˾���տ����˵IJ�Ȩ����������ƶȻ������ڲ�����������Ӱ�죬��������������������ƵĹ�˾���ط��������ƵĹ�˾�ڲ�����������Խϲ�����������ƵĹ�˾�ڲ����������������������ƵĹ�˾֮����û�����Բ��졣

���������������ڡ�dz����ҵ�ڲ���ƿ��ƴ��ڵ����⼰�Բߡ�(2005)��ָ����ҵ�������ֶ��ڲ���ƿ��Ƶ���ʶ������ȱ�����������Ʊ���ҵ�ڲ���ƿ��Ƶ����ڶ�������Ҫ���������·��棺

��1)˼���ϵ����ӳ̶Ȳ����������ڡ�̸��С��ҵ�ڲ���ƿ��Ƶ����⼰�Բߡ�(2011)����Ϊ������С��ҵ�쵼��ȱ���ִ���ҵ�������飬����ҵʵ�дַ�ʽ������û��ָ�����ĵ��ڲ���ƿ����ƶȣ�ʹ�ڲ���ƿ����ƶ���ͬ���衣

��2)���ڿص�����ƫ�ģ���ʶ�����ȫ�棬ȱ�������ԡ��ž����ڡ�dz���ҹ���ҵ�ڲ���ƿ��ƵĴ��ڵ����⼰�Բߡ�(2006)����Ϊ��ҵ�ڲ���ƿ�����ʶ������Ҫ��������ҵ�ĸ����˺�Ա�����ڿظ������˽⡣�Ž��ڡ���ҵ�ڲ����Ƶ�֢����Բߡ�(2006)�������˽�һ���IJ��䣬��ʵ�ʹ����У����dz������ڲ���ƿ��ƴ���ȫ���ڲ����ƣ��Կ��ƻ���������Ҫ�صĴ���

�������ڡ���ҵ�ڲ���ƿ��ƴ��ڵ����⡢ԭ�Բ߷�����(2007)�������Щ��С��ҵ�佨������ص��ڲ���ƿ����ƶȣ�������������ȱ����ѧ���������ԣ���ʹ��ƿ������Է�����Ӧ�еĹ�Ч��Υ��Υ����Ϊ��������跨����������ڿسɱ��ϸߣ���Ч����ʹ��ƿ���ʧȥЧ��������Ǯ�Ƶ������ʲ��Ŀ��ƣ���������Ա���ʡ���Ϣ�������ʲ��Ŀ��ƣ�����ҵ��������ʧ��ʹ��ƿ��Ʋ���ȫ��λ���ӿ������á�ְ��Ϊ���ֲ���ȷ�����²��ܼ�ʱȷ���������Խ�����Ч�������Ӷ�Ӱ���ƿ��Ƶ�ִ��Ч����

4���ܽ�

�����ĶԹ������ڲ������������������Կ��������ž��õķ�չ���ڲ���ƿ��ƹ����Ե�Խ��Խ��Ҫ���ҹ��г����������ƽ�������ȫ��Խ��Խ���룬����ҹ�����С��ҵ���Լ��ǻ���Ҳ���Ͼ��Ŀ��顣��С��ҵӦ�����ڲ����ƹ������������ҵ�������;�Ӫ����ˮƽ����С��ҵӦ�������ѳ�̨�ͼ�����̨��һϵ�������������ϣ���ǿ�ڲ���ƿ����ƶȵĽ��裬��ַ����ڲ���ƿ��Ƶ�ְ�ܺ����ã��Ӷ��ڼ��ҵ��г������н������Ȳ���չ��Ϊ�����������Ĺ��ס�

�����������ڲ������ƶ��ǸĽ���˾��������Ҫ��֤���ִ���ҵʵ��ս��Ŀ�����Ҫ�ٴ롣����ڲ�������һ����Ƴ³��¡����ض���Զ�Ĺ���������ʱ���IJ��Ͻ���������ڲ������ƶ�ҲҪ���Ų��Ͻ����ģ���ʵ���Ƹ���©���ķ��������DZ���߶�������һ�ƶȣ��������ž��õķ�չ������ڲ������ƶ������ǵľ��������н��������Խ��Խ��Ҫ�Ľ�ɫ��

1������������Ҫ�����������

����ͨ�����Ĵ�����ػ���������Ϻ�ʵ�ص��з��������������ʵϰ�����������С����ҵ���ص㣬���������о��Ͱ����������ϵķ�����������Լ����ڲ���ƿ�����ϵ��ȫ��ʵʩ��һ�״�����̽�ֵ�����ʵ���IJ��Թ��롣����ϣ��ͨ����ƪ������Ϊ��С����ҵ�ڲ���ƿ��ƵĽ����ͽ�ȫ�ṩ�ο�����ϣ����Ϊ T ��˾��һ����ȫ�������ڲ���ƿ����ṩָ�����Լ�Ϊ���ڴ�������ҵ���ڲ���ƿ��ƽ����ṩ�����

2��Ԥ�ڽ���������壺

��1��Ԥ�ڽ��

ʵ�ֱ����ʲ��İ�ȫ����֤�����Ϣ�Ŀɿ��ԣ��������տ���ϵͳ��ǿ�����չ�����ά����Ӫ��ȫ���ڲ���ƿ���Ŀ�꣬������֤��ҵ���������ķ�չ��

��2�������

�����ڱ�֤�����йط����ƶȵ���Ч�ִ᳹�У���֤��ҵ�ڲ���Ӫ���ߺ����ƶ�����ȷʵʩ�������ڱ�֤�����Ϣ�Ŀɿ��Ժ���ʵ�ԣ��Ӷ��������г����÷�չ����Ҫ����������Ч�ķ�����Ӫ���գ�ʵ����ҵ��ӪĿ�ꣻ������ҵ��������ķ������Dz�����ʾ�������Ҫ��

1���������Ҫ�۵������õ��о�����

���ĵ���Ҫ�۵㣺�������ȴ��ڲ���ƿ��ƵĻ����������֣������С��ҵ�ص㣬������Ŀǰ�ҹ���С��ҵ�ڲ���ƿ��ƴ��ڵ����⡣Ȼ�����COSO������ҹ���ҵ�ڲ����ƹ淶Ҫ�ء�����ڲ���ƿ��ƹ淶������ļ���������⣬����ҵ��ҵ�ڡ��ɳ��ںͳ������������ڲ���ƿ��Ƶ�Ŀ��������ҳ��˴��ڲ�ͬ�������ڵ���С��ҵ�ڲ���ƿ��Ƶĸ��ƶԲߡ������۵�ʵ�ʣ��������ѡ��һ����С��ҵ��������ҵ��Ϊ�о�������̽���ڲ���ƿ������⡣�ⲿ�ֲ����ӻ���Ҫ�ز�������˸���ҵ�ڲ���ƿ������⣬���һ��Ӿ���ҵ��ѭ���ĽǶ���������ҵ�����ʽ𡢲ɹ��븶��������տʵ���ʲ��������ӹ�ҵ����ڲ���ƿ������⣬������˸��Ʋ��ԣ���������б����ر��������̿��Ƶķ�����������ҵ���ص㣬�����ҵ�����̽�������ƺĽ�������Ӧ�������������Ӧ�ĶԲߡ�

����õ��о�������

���IJ��������о��밸���������ϡ�һ���о�������о����ϵķ������ҹ���С��ҵ�ڲ���ƿ����������̽�֡��ڶ�һЩ��������IJ��������ڲ���ƿ��Ƶĸ���ڲ���ƿ��Ƶ����ݡ���С��ҵ�ĸ��������������о����ڶ�����ҵ�ڲ���ƿ����о��IJ��֣�������ʵ�ص��еķ���������������Ҫ���������¼��֣�

��1���鿴�����鿴���е����ڲ���ƿ����йص��ļ������˽��ƶȽ�����

����

��2����̸����ͨ�������Ա�Ľ�̸��ѯ�ʣ���һ���˽������

��3���۲취��ͨ���۲쾭��ҵ��Ĺ������������չؼ����Ƶ㣬���ұ������ڣ����������п����ƶȵ�ִ��������ڷ������������IJ�����С��ҵ�ڲ���ƿ��Ƶ�����Ͳ���ʱ������һ���о����ڰ��������������˾����о���

2��������о��ص㡢�ؼ��������˼·

������о��ص���һ�Ƕ�����С��ҵ���ڵ��ڲ�����������з���������ͨ����ȡ��ʩ������ڵ�����

�ؼ��ǣ��Գ���T����˾���ڵ��ڲ�����������еİ�������

�����˼·���Գ���T����˾�ڲ�������״Ϊ�о����Ըù�˾���ڵ��ڲ�����������з����о������������Բߡ�