苏ICP备112451047180号-6

风险导向下A公司存货内部控制改进研究

摘要 人类社会进入信息时代以来,影响经济发展的因素越来越复杂。在经济全球化、一体化推动资本疾速流动的同时,企业的生存与发展环境也面临着更大的风险。当今时代,风险导向早已成为世界各国企业内部控制的建设方向。存货内部控制是内控的重要一环,行之有效的存货内控能节约生产成本,加快资金周转速度,提高经济效益,促进企业可持续发展。目前,我国的存货内控机制并不完善。从柳州长虹机器制造公司存货舞弊、合信木制品公司存货内控失效等案例可知制度规范问题、职员素质问题及核算的准确性等风险都会直接或间接影响企业的信誉和经济效益而最终成为企业发展路上的“拦路石”。所以,如何完善存货内部控制机制是当下各行业亟待解决的一个问题。

本文以A公司为例,基于相关风险管理、内部控制的概念和理论,针对A公司存货内部控制现状进行研究,找出存在漏洞。接着结合我国国情,分析问题总结原因,最后提出了有关A公司的改进建议,希望对我国更深入地探索在风险导向下如何有效地建构企业存货内部控制管理体系问题有所帮助,促进存货内控体系的健全完善。

关键词:风险导向 内部控制 存货内控

Researching on the improvement of internal control of inventory of A Company under the risk guidance

Abstract Since the mankind society has entered into the information era, factors which affect the economic development are more and more complicated. When the economic globalization and integration promote capital flows quickly, enterprises’ survival and development environment, in the meantime, are facing with greater risks. In modern times, the risk guidance has already become the development direction of enterprise internal control around the world. Internal control of inventory is an important part of enterprise internal control.Effective inventory control can reduce production cost, accelerate the capital turnover, improve economic performance and ensure the sustainable development of enterprises. At the present stage, China's internal control mechanism is not perfect. From Liuzhou Changhong machine manufacturing company stock fraud, HeXin wood products company failure inventory internal control and so on,These cases reveal that regulation, staff quality and the risk on accounting accuracy will directly or indirectly influence the credibility of enterprises and economic benefits,which become,eventually,a "stumbling block" on the road to enterprise development. Therefore, how to improve the inventory internal control mechanism is a critical problem to be solved in various sectors of China.

Taking A company as an example,based on the related theory of risk management and internal control, this paper analyzes the inventory internal control,according to the present situation of A company.Then combined with the status quo of our country, analyzes problems and draw to reson conclusions.Finally,putting forward suggestions will promote A company’s inventory internal control system construction.We hope it can help our further explore on how to construct risk-oriented enterprises’ inventory internal control system effectively, and promote the perfection of inventory internal control system.

Key words:risk guidance internal control internal control of inventory

目录

引言 1

第1章 风险导向和存货内部控制相关概述 2

1.1 风险导向相关概述 2

1.2 内部控制相关概述 2

1.3 存货内部控制相关概述 3

1.3.1 存货 3

1.3.2 存货内部控制 3

第2章 风险导向下企业存货内部控制体系分析 5

2.1 风险导向下存货的内部环境 5

2.2 风险导向下存货的风险评估 5

2.3 风险导向下存货的控制活动 6

2.4 风险导向下存货的信息与沟通 7

2.5 风险导向下存货的内部监督 7

第3章 A公司存货内部控制的现状及存在问题 9

3.1 A公司简介 9

3.1.1 A公司发展历程 9

3.1.2 A公司企业文化 9

3.2 A公司存货内部控制现状 10

3.2.1 A公司内部控制体系 10

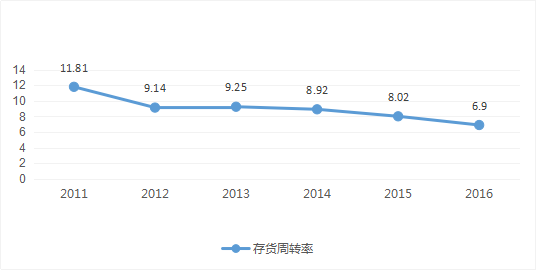

3.2.2 2016年存货分析 10

3.2.3 A公司存货实物流转控制和存货价值流转控制 13

3.3 风险导向下A公司存货内部控制存在的问题及原因分析 15

3.3.1 企业风险意识淡薄,风险导向下存货内部环境薄弱 15

3.3.2 风险导向下企业存货的风险评估体系不健全 16

3.3.3 风险导向下企业的存货内部控制活动存在缺陷 16

3.3.4 风险导向下企业存货的信息与沟通方面存在缺陷 16

3.3.5 风险导向下存货内部监督力度不足,审计部门缺乏充分独立性 17

第4章 A公司存货内部控制的改进建议 18

4.1 风险导向下企业存货内部控制遵循流程 18

4.2 风险导向下存货内部控制改进建议 18

4.2.1 培养员工风险意识,加强存货内部环境控制 18

4.2.2 完善风险导向下存货的风险评估体系建设 18

4.2.3 制定科学、详细的存货业务流程 19

4.2.4 加强风险导向下的存货采购环节的控制管理 19

4.2.5 加强风险导向下存货信息与沟通机制的建设 19

4.2.6 建立合理的风险导向下内部审计机构和质量控制机制 20

结束语 21

参考文献 22

致谢 24

引言

随着科学技术的不断进步,全球经济也不断繁荣发展。“机遇与挑战并存,收益与风险同在。”是现阶段世界经济的真实写照。无论是国外的法尔莫公司存货舞弊事件、丰田汽车召回事件,还是我国国内三鹿毒奶粉事件、獐子岛巨亏事件,都给社会带来了极大震动。这些事件清楚地揭示出“存货内部控制是影响企业运营的重要因素之一”这一重大结论。存货是企业在日常活动中所拥有的有形资产,一般情况下占流动资产的40%-60%,包括材料、燃料、低值易耗品、在产品、半成品、产成品、协作件、商品等。存货能否使用好,能在很大程度上影响到企业财务状况。因此,公司在经营活动中必须对存货进行严格的内部控制,以达到防范风险、实现企业经营目标的目的。而目前国内大部分企业尚未建立成熟的存货内部控制制度,企业内部舞弊、会计核算错误等事件频发,为企业带来不少损失。对于这种情况,我国陆续出台了相关文件,如《独立审计具体准则第9号》、《企业内部控制基本规定》、《企业内部控制配套指引》等,但仍不能从根本上解决问题。如何建立健全存货内部控制制度已经成为社会各界人士热议的焦点之一。

本论文以风险导向下存货内部控制为重点,首先在通过对国内外存货内部控制相关文献的梳理的基础上,介绍了风险导向和存货内控相关概述;其次,从五个方面入手,分析了风险导向下的存货内部控制制度;再次,按照“提出问题——分析——解决”的思维方式,综合运用规范分析法、案例研究法等,以A公司为例,分析该企业基于风险管理的存货内部控制的现状,并揭露其存在的问题;最后结合A公司的实际情况提出相应的改进建议。本论文针对我国国情及企业现状总结了自己对构建风险导向下存货内部控制体系的一些构想,以寻求企业可持续发展。

结束语

自我国进入改革开放新时代,在经济上获得了巨大建设成就,各行业百花齐放,繁荣发展。提高企业经济效率及效益,是各行各业一直的追求目标。Ruhli 和 Sauter-Sachs(1993)认为“效率”是一个可衡量的概念,它直接与经营目标相联系。[13]存货是经营目标实现的重要对象,一个在存货方面存在缺陷的公司,其存货周转率也低,在实施和完善存货内部控制后,公司的销售额、毛利润及经营现金流将会增加。[20]本论文通过梳理风险导向、存货内部控制的相关概述,基于五要素理论,研究了对A公司存货内部控制现状,发现其存在的缺陷,并提出相应的改进建议。具体结论如下:①加强公司企业文化建设,提高员工风险意识,为顺利开展存货内部控制活动创造一个有利环境;②风险评估体系对存货内部控制的建设是十分必要且重要的,它深化了风险导向与存货内部控制的结合,推动企业向更深层次发展。③存货控制活动是存货内部控制的关键环节,重点关注分析存货收、发、存、盘存及采购等环节的内部控制问题,突出了关键控制点,有利于企业抓住重点并提出相应控制措施。④信息与沟通是存货内部控制实现的重要前提,企业有必要广开言路、广纳建议,且加强对外沟通工作,避免出现资源浪费、形象降低等风险。⑤内部监督是存货内部控制的重要保证。完善的内部监督对各项政策、存货办理程序的落实具有积极作用,能够使生产、销售、仓管等各部门员工严格执行规定步骤,将风险扼杀在萌芽时期。

由于建立健全存货内部控制机制并将其贯彻执行到实处是一个长期的、艰巨的过程,实际活动中企业内部、外部环境瞬息万变,其存货内部控制具有相当的复杂性,加之作者自身理论水平、研究能力有限,时间紧促下未能进行更详细深入的研究,本文还存在许多不足之处,如:因为企业竞争激烈,企业不会公布具体的财务数据,且这些数据具有时效性和波动性,在采集数据时无法收集到详细的存货情况。本文仅针对A公司基于风险导向下的存货内部控制现状做为案例分析,并没有延伸到风险导向下家电制造行业存货内部控制的共同特征,也没有总结出适用于整个家电制造业的相关改进建议。在今后的研究中,可以通过调查不同企业的具体存货内控状况,总结出具有普遍性的改善存货内部控制体系的建议,加强对家电制造业的指导意义。

参考文献

[1]K.D.Miller.Risk and rationality in entrepreneurial processes[J],Strategic Entrepreneurship Journal.2007,(1):57-74.

[2]S.S.K.Lam&J.C.K.young,2010,Staff localization and environmental uncertainty on firm performance in China[J],Asia Pacific Journal of Management,27:677-695.

[3]付洁.风险导向下的企业存货内部控制研究[D].西南财经大学,2007.

[4]张迪.基于风险管理的企业内部控制研究[D].陕西:长安大学,2010.

[5]马妍. KR公司存货内部控制优化研究[D].青岛科技大学,2016.

[6]秦谊. 基于风险管理的存货内部控制研究[D].辽宁大学,2014.

[7]陈菊兰.存货内部控制浅议[J].经济师,2006,(1):236-237.

[8]修悦.基于供应链的联合库存管理研究[D].西华大学,2008.

[9]韩亚兵.基于风险导向下TW公司存货管理内部控制研究[D].河北大学,2013.

[10]Darya Plinere,Arkady Borisov.Case Study on Inventory Management Improvement[J]. Information Technology and Management Science,2015,18(1):.

[11]章聪.中国家电行业零库存下即需即供商业模式研究[D].对外经济贸易大学,2012.

[12]陈艳,王棣华.海尔集团:电器王国的内控经验[J].新理财,2007,(6):40-41.

[13]Stefan Hunziker.Efficiency of internal control: evidence from Swiss non-financial companies[J].Journal of Management & Governance.2016.

[14]杨吉明.风险导向下的HY公司存货内部控制改进研究[D].重庆理工大学,2015.

[15]廖艳琳. 存货内部控制环节的优化措施探讨——以创维集团彩电事业部为例[J]. 商业会计,2016,(19):76-78.

[16]黄静.完善企业存货管理的几个重要措施[J].会计之友,2009,(17):19.

[17]唐丽艳.浅谈风险导向下的企业存货内部控制[J].中国市场,2014,(31):103-104.

[18]彭颖萍.梦洁公司存货内部控制优化研究[J].合作经济与科技,2017,(05):102-103.

[19]赵杰.基于风险导向的企业存货内部控制应用研究[J].科技创新与应用,2013,(4):250.

[20]Mcvay S E, Feng M, Li C, et al. Does Ineffective Internal Control over Financial Reporting Affect a Firm’s Operations? Evidence from Firms’ Inventory Management[J]. Social Science Electronic Publishing, 2015, 90(2):529-557.