��ICP��112451047180��-6

dz̸��ҵ���в����ʲ��ķ���——�Թ�������Ϊ��

ժ Ҫ

��ҵ���в����ʲ�����һֱ��һ�������Ե����⡣��20����80���ĩ�����������ν���Σ����������Σ���ı����������в����ʲ��������й�ϵ���������г����ó���Ĺ��һ��������ھ���ת������еĹ��ң�������������ҵ��IJ����ʲ���������Σ��������������ҵ����Ʋ����ʲ��������ǵ��ֶλ�����ӵ�жԲ����ʲ���Ч�ķ��δ�ʩ��Ϊ����ҵ������δ���ķ�չ������һ����Ҫ������

�����������ҹ���ҵ���в����ʲ��ĸ���Ͳ����ʲ��γɵ����ԭ���Թ�������Ϊ����ͨ�����ݷ����������в����ʲ�����״�����幤�����в��������ʲ�����Ҫԭ�Ӷ����ֹ��������ڹ����д��ڵ������ȱ�ݣ���������������⡢�������ϣ�����ҵ���п��Ʋ����ʲ����Щ���Լ��Ľ���ͶԲߡ�

�ؼ��ʣ���ҵ���У������ʲ������δ�ʩ

1 �� ��

1.1�����������

1.1.1�����

��ҵ���в����ʲ���ָ�����Ŵ��ʲ����������ջصĸ��ִ�����ܺ͡������ʲ��������й�����ҵ�ĸ�ͷ�չ�����в��ò���Ե�һ���������⡣��1995��ȫ�����о�Ӫ�������������һ�������������ҵ���в����ʲ���ʼ�����ܽ����˶������иĸ���й�������ҵ������Ȼ�ܵ��������˵����š��������ҵ���еIJ����ʲ����ҹ�����ҵ����ȱ��һ����Ч�Ĺ���ϵͳ�������ҹ���ҵ�����ڿ��Ʋ����ʲ�������̽���Σ�����ҵ���ж��ڲ��ϵij��ԣ�̽���µķ�������;ͬ�飬����Ϊ�ҵ����õĴ��ò����ʲ����ֶζ�Ŭ�������Է��β����ʲ��ҹ�Ҫ�ߵ�·���ܳ���

1.1.2�����

�����ʲ��������ߣ���Ӱ�쵽�������жԹ��÷�չ��֧�����������Ӳ�����գ�������˰�˵����棬�����շ�����Եĵ��·��գ����������������ԵĻ���ȫ���ԵĽ��ڷ��ա��ҹ�����ҵ����Ҳ���Բ�ȡ����Ӧ�Ľ����ʩ�����ǣ������ҹ��ڷ��β����ʲ����������о���ʱ�䲢��������ĿǰΪֹ���ҹ�����ҵ���л�������ȫ��Ч�ķ��β����ʲ����������Ч�Ŀ��Ʋ����ʲ�������ʹ���е�ҵ���кܴ���������������ڹ��Ҿ��÷�չ������Ѱ����Ч���β����ʲ��ķ�����������ش�

1.2�������о���״

1.2.1�����о�

��ҵ���в����ʲ��������ϵ�����������ķ�չ�������һЩѧ���ڶ��ڴ��ò����ʲ��������Ϲ�ͬ�۵��������������������ר�ŵij��ͻ������д��á�

Simon H.Kwan��2003����߸�������1992��1999�������������Ч���з���֮�ó����������ʱ��Ͳ����������й����Ľ��ۡ�Hoshi��Kashyap��Ϊ������ˮƽӰ�쵽������������Ϊ��������������ҵ�ر�������Ϊ��ҵ�ľ�Ӫ��O�ʽ��������Bonin�������о����й��������к��Ĵ��ʲ�������˾�Ĺ�ϵ����Ϊ����ģʽ�Ȳ��ܳɹ������������Ĵ������⣬Ҳ���ܷ����µIJ����ʲ��IJ��������Ľ���ֶ��ǽ������������˾�Ĵ���벻������һ��ת�ø��ʲ�������˾��[1]Sathyeʹ��DEA������ӡ�ȵ���������Ч�ʣ�������������ģ���������������е�Ч��������Ͷ��Ͳ����ı仯��

1.2.2�����о�

�ҹ����ڹ�����ҵ���в����ʲ����������о�ʱ�䲻��������ѧ���о���Ҫ�����ڶ��������о���������ҵ���в����ʲ��ij�����״���з����о������Ӽ���������ƶȲ�������Լ��ļ��⡣

��¶ɯ��ȫ����ӽǣ�������ҵ���в����ʲ�����������ص��йر�����������۾�����������ҵ�ƶȡ�������Ϊ�����ڼ�ܡ������г���������õȣ�Ϊ����㣬Χ�Ʋ����ʲ������о����Ʋ���Ĵ������⣬�����ƶ����Ρ����á��������������ƶȴ��¡�[2]л��������صķ����������Է��������ɷַ����ȷ�������ģ�ͣ���Ϊ��۾��������벻����������ء����Ľ�����Ϊ�������Ʒ�����ܶ�������ܶ�Խ�����ҵ���в�������Ĺ��������[3]�����������ķ�����ҵ���л��ⲻ���ʲ�����Ч;�������ҹ�����ҵ��ծ�������¼�����Ӧע��Ͱ��յļ�����������˷�����[4]�������ʲ�֤����——���͵����в����ʲ����÷�ʽ������ҹ������飬̽�����ҹ��ʲ�������˾�����ʲ�֤ȯ���������͵IJ����ʲ����鷽ʽ����������ʲ����⡣[5]

1.3�о����ݺͷ���

1.3.1�����

��������������ʵϰ��λ���˽⼰�����������Ϊ������Ҫ���������������Ϸ������鷨�������ܽᷨ�ȣ�ͨ��ʵ������������̽�����ϣ��˽��������ҵ���жԲ����ʲ��Ľ����ʩ���ڽ���Լ�ʵϰ�ľ��飬�������������ʲ���ԭ����������Ӧ�Դ�ʩ����Ч�ԣ�����Լ��Ŀ������۵㡣

1.3.2�����

1���������Ϸ���ͨ���������ϣ��˽ⲻ���ʲ��ĺ��壬�Լ���Թ��Ҿ��ú���ҵ���е�Ӱ�죬���Ŀǰ��������ҵ���д��ò����ʲ�������������Լ��Ĺ۵㼰���顣

2 �����鷨��ͨ���Լ������Բ����ʲ������⣬����Լ���ʵϰ��λ��ѧϰ��ѯ�������Ա���Ӷ��ó�һЩ������ҵ���д��ò����ʲ�������һЩ���顣

3 �������ܽᷨ��ͨ���Լ��������ϡ�����ѯ�ʣ�����һϵ����Ϣ�ܽ��������������ǵĹ�ͬ�㣬�ܽ��һЩ�н����ԡ������ԵĹ۵㡣

ͨ����Щ���������ҹ���ҵ���в����ʲ��ķ�����һ���µ���ʶ��Ȼ����������ѧ֪ʶ�������Ч�ĶԲߣ�Ϊ��ϣ����Ϊ��ҵ�����ڽ��Ͳ����ʲ��������������������ṩ�����

�� ��

���β����ʲ���һ�������漰�㷺�Ŀ��⡣�������ϵ�ʵ�������кܴ�Ŀռ䡣�ҹ���ҵ���ж��ڲ����ʲ��ķ������ڻ����о��ĽΣ��й����й��ʽ����о��������������ڽ���4�·ݽ��ܽ���ʱ��ʱ˵���������ʲ�����“����”��������ӻ�û��ȥ�����������Ŷ��ڲ����ʲ��ķ���������һ������߶����ӣ���ȡ���տ˷�������⣬�ù��Ҿ����ܸ��õķ�չ��

����ͨ��������ҵ���в����ʲ��ķ������ڽ���Լ�ͨ�����������ʲ��зḻ����Ĺ������з��β����ʲ������ķ����ó����Լ��Է��β����ʲ���һЩ�����������ʲ��ķ�����Ҫ�����������������ҵ�����С������˵Ĺ�ͬŬ������ȡ��һ���ij�Ч��

���ڱ���֪ʶ���������ޣ��Բ����ʲ��ķ��δ�ʩ��̽�ֻ��������롣������ʱ��������ش��µľ������Ժ��ѧϰ�����в�����ߡ����ơ�ϣ���պ����л����һ������̽�֡�

�����

[1]Bonin J,Huang Y. Dealing with the Bad Loans of the Chinese Banks.Journal of Asian Economics,2001,(12):197-214.

[2]��¶ɯ.������ҵ���в�������ij���Ӧ�Բ����о�[J].����.2008(3):45.

[3]л��.��ҵ���в�������ĺ�۾���Ӱ�����ط���[J].�ƾ�������ʵ��.2009��11��:22-26.

[4]������,���ķ�.��ҵ���л��ⲻ���ʲ�����Ч;��[J].ͳ�������.2003��10��:30.

[5]����,�,����.�ʲ�֤ȯ��——���˵����в����ʲ����÷�ʽ[J].��������������о���2003(1):43-44.

[6]�ƴ�.��������ѧ[M].�������й������ѧ�����磬2000:219-220.

[7]�й���ҵ�о����������ҹ���ҵ���в����ʲ�Σ���Է������й���ҵ�о���������2013��03��.

[8]�ط���,������.������Ԥ�������ʲ������о���J].�й�ũҵ�����人��ѵѧԺѧ����

2013(07).

[9]���.�ҹ�����ҵ���ò����ʲ���˼·��;��[J].�����о���2004��03��.

[10]���л�.��ҵ���еIJ�����������[J].�������о���2008��15��.

[11]������.�ڽ����ҹ���ҵ���в��������ʵ�˼��——���費��������ʵķ���[J].�����뾭�ã�2010(27).

[12]�����ã����ᣬ��ӨӨ.�Ŵ���������ҵ�����Ŵ����տ��Ʋ��Է���[J].��ҵ�о���2009.

Discuss to Commercial Banks non-performing assets prevention

——with“ICBC”for example

Abstract

Non-performing assets of commercial banks issue has been a worldwide problem today. Since the late 1980s, the outbreak of financial crises and the economic crisis and banks' bad assets are closely related. Whether it is a mature market economy country or are in the process of economic transition in the country, have reproduced the case of the banking industry led to a huge non-performing assets of the banking crisis. So to find the means to suppress the amount of non-performing assets rise or to have effective control measures for non-performing assets to become a commercial bank in the future development process is an important task.

This paper discusses China's commercial banks non-performing assets and non-performing assets formed concepts related causes, and Industrial and Commercial Bank of China, for example, through data analysis of the status of non-performing assets of ICBC. Found that the main reason for the bad assets generated ICBC, the Industrial and Commercial Bank of China to discover the existence of problems and deficiencies in management, combined with their understanding, access to information, control of non-performing assets of commercial banks put forward their own proposals and countermeasures little.

Key words: Commercial Banks,non-performing,prevention and control measures

ժ Ҫ

��ҵ���в����ʲ�����һֱ��һ�������Ե����⡣��20����80���ĩ�����������ν���Σ����������Σ���ı����������в����ʲ��������й�ϵ���������г����ó���Ĺ��һ��������ھ���ת������еĹ��ң�������������ҵ��IJ����ʲ���������Σ��������������ҵ����Ʋ����ʲ��������ǵ��ֶλ�����ӵ�жԲ����ʲ���Ч�ķ��δ�ʩ��Ϊ����ҵ������δ���ķ�չ������һ����Ҫ������

�����������ҹ���ҵ���в����ʲ��ĸ���Ͳ����ʲ��γɵ����ԭ���Թ�������Ϊ����ͨ�����ݷ����������в����ʲ�����״�����幤�����в��������ʲ�����Ҫԭ�Ӷ����ֹ��������ڹ����д��ڵ������ȱ�ݣ���������������⡢�������ϣ�����ҵ���п��Ʋ����ʲ����Щ���Լ��Ľ���ͶԲߡ�

�ؼ��ʣ���ҵ���У������ʲ������δ�ʩ

1 �� ��

1.1�����������

1.1.1�����

��ҵ���в����ʲ���ָ�����Ŵ��ʲ����������ջصĸ��ִ�����ܺ͡������ʲ��������й�����ҵ�ĸ�ͷ�չ�����в��ò���Ե�һ���������⡣��1995��ȫ�����о�Ӫ�������������һ�������������ҵ���в����ʲ���ʼ�����ܽ����˶������иĸ���й�������ҵ������Ȼ�ܵ��������˵����š��������ҵ���еIJ����ʲ����ҹ�����ҵ����ȱ��һ����Ч�Ĺ���ϵͳ�������ҹ���ҵ�����ڿ��Ʋ����ʲ�������̽���Σ�����ҵ���ж��ڲ��ϵij��ԣ�̽���µķ�������;ͬ�飬����Ϊ�ҵ����õĴ��ò����ʲ����ֶζ�Ŭ�������Է��β����ʲ��ҹ�Ҫ�ߵ�·���ܳ���

1.1.2�����

�����ʲ��������ߣ���Ӱ�쵽�������жԹ��÷�չ��֧�����������Ӳ�����գ�������˰�˵����棬�����շ�����Եĵ��·��գ����������������ԵĻ���ȫ���ԵĽ��ڷ��ա��ҹ�����ҵ����Ҳ���Բ�ȡ����Ӧ�Ľ����ʩ�����ǣ������ҹ��ڷ��β����ʲ����������о���ʱ�䲢��������ĿǰΪֹ���ҹ�����ҵ���л�������ȫ��Ч�ķ��β����ʲ����������Ч�Ŀ��Ʋ����ʲ�������ʹ���е�ҵ���кܴ���������������ڹ��Ҿ��÷�չ������Ѱ����Ч���β����ʲ��ķ�����������ش�

1.2�������о���״

1.2.1�����о�

��ҵ���в����ʲ��������ϵ�����������ķ�չ�������һЩѧ���ڶ��ڴ��ò����ʲ��������Ϲ�ͬ�۵��������������������ר�ŵij��ͻ������д��á�

Simon H.Kwan��2003����߸�������1992��1999�������������Ч���з���֮�ó����������ʱ��Ͳ����������й����Ľ��ۡ�Hoshi��Kashyap��Ϊ������ˮƽӰ�쵽������������Ϊ��������������ҵ�ر�������Ϊ��ҵ�ľ�Ӫ��O�ʽ��������Bonin�������о����й��������к��Ĵ��ʲ�������˾�Ĺ�ϵ����Ϊ����ģʽ�Ȳ��ܳɹ������������Ĵ������⣬Ҳ���ܷ����µIJ����ʲ��IJ��������Ľ���ֶ��ǽ������������˾�Ĵ���벻������һ��ת�ø��ʲ�������˾��[1]Sathyeʹ��DEA������ӡ�ȵ���������Ч�ʣ�������������ģ���������������е�Ч��������Ͷ��Ͳ����ı仯��

1.2.2�����о�

�ҹ����ڹ�����ҵ���в����ʲ����������о�ʱ�䲻��������ѧ���о���Ҫ�����ڶ��������о���������ҵ���в����ʲ��ij�����״���з����о������Ӽ���������ƶȲ�������Լ��ļ��⡣

��¶ɯ��ȫ����ӽǣ�������ҵ���в����ʲ�����������ص��йر�����������۾�����������ҵ�ƶȡ�������Ϊ�����ڼ�ܡ������г���������õȣ�Ϊ����㣬Χ�Ʋ����ʲ������о����Ʋ���Ĵ������⣬�����ƶ����Ρ����á��������������ƶȴ��¡�[2]л��������صķ����������Է��������ɷַ����ȷ�������ģ�ͣ���Ϊ��۾��������벻����������ء����Ľ�����Ϊ�������Ʒ�����ܶ�������ܶ�Խ�����ҵ���в�������Ĺ��������[3]�����������ķ�����ҵ���л��ⲻ���ʲ�����Ч;�������ҹ�����ҵ��ծ�������¼�����Ӧע��Ͱ��յļ�����������˷�����[4]�������ʲ�֤����——���͵����в����ʲ����÷�ʽ������ҹ������飬̽�����ҹ��ʲ�������˾�����ʲ�֤ȯ���������͵IJ����ʲ����鷽ʽ����������ʲ����⡣[5]

1.3�о����ݺͷ���

1.3.1�����

��������������ʵϰ��λ���˽⼰�����������Ϊ������Ҫ���������������Ϸ������鷨�������ܽᷨ�ȣ�ͨ��ʵ������������̽�����ϣ��˽��������ҵ���жԲ����ʲ��Ľ����ʩ���ڽ���Լ�ʵϰ�ľ��飬�������������ʲ���ԭ����������Ӧ�Դ�ʩ����Ч�ԣ�����Լ��Ŀ������۵㡣

1.3.2�����

1���������Ϸ���ͨ���������ϣ��˽ⲻ���ʲ��ĺ��壬�Լ���Թ��Ҿ��ú���ҵ���е�Ӱ�죬���Ŀǰ��������ҵ���д��ò����ʲ�������������Լ��Ĺ۵㼰���顣

2 �����鷨��ͨ���Լ������Բ����ʲ������⣬����Լ���ʵϰ��λ��ѧϰ��ѯ�������Ա���Ӷ��ó�һЩ������ҵ���д��ò����ʲ�������һЩ���顣

3 �������ܽᷨ��ͨ���Լ��������ϡ�����ѯ�ʣ�����һϵ����Ϣ�ܽ��������������ǵĹ�ͬ�㣬�ܽ��һЩ�н����ԡ������ԵĹ۵㡣

ͨ����Щ���������ҹ���ҵ���в����ʲ��ķ�����һ���µ���ʶ��Ȼ����������ѧ֪ʶ�������Ч�ĶԲߣ�Ϊ��ϣ����Ϊ��ҵ�����ڽ��Ͳ����ʲ��������������������ṩ�����

�� ��

���β����ʲ���һ�������漰�㷺�Ŀ��⡣�������ϵ�ʵ�������кܴ�Ŀռ䡣�ҹ���ҵ���ж��ڲ����ʲ��ķ������ڻ����о��ĽΣ��й����й��ʽ����о��������������ڽ���4�·ݽ��ܽ���ʱ��ʱ˵���������ʲ�����“����”��������ӻ�û��ȥ�����������Ŷ��ڲ����ʲ��ķ���������һ������߶����ӣ���ȡ���տ˷�������⣬�ù��Ҿ����ܸ��õķ�չ��

����ͨ��������ҵ���в����ʲ��ķ������ڽ���Լ�ͨ�����������ʲ��зḻ����Ĺ������з��β����ʲ������ķ����ó����Լ��Է��β����ʲ���һЩ�����������ʲ��ķ�����Ҫ�����������������ҵ�����С������˵Ĺ�ͬŬ������ȡ��һ���ij�Ч��

���ڱ���֪ʶ���������ޣ��Բ����ʲ��ķ��δ�ʩ��̽�ֻ��������롣������ʱ��������ش��µľ������Ժ��ѧϰ�����в�����ߡ����ơ�ϣ���պ����л����һ������̽�֡�

�����

[1]Bonin J,Huang Y. Dealing with the Bad Loans of the Chinese Banks.Journal of Asian Economics,2001,(12):197-214.

[2]��¶ɯ.������ҵ���в�������ij���Ӧ�Բ����о�[J].����.2008(3):45.

[3]л��.��ҵ���в�������ĺ�۾���Ӱ�����ط���[J].�ƾ�������ʵ��.2009��11��:22-26.

[4]������,���ķ�.��ҵ���л��ⲻ���ʲ�����Ч;��[J].ͳ�������.2003��10��:30.

[5]����,�,����.�ʲ�֤ȯ��——���˵����в����ʲ����÷�ʽ[J].��������������о���2003(1):43-44.

[6]�ƴ�.��������ѧ[M].�������й������ѧ�����磬2000:219-220.

[7]�й���ҵ�о����������ҹ���ҵ���в����ʲ�Σ���Է������й���ҵ�о���������2013��03��.

[8]�ط���,������.������Ԥ�������ʲ������о���J].�й�ũҵ�����人��ѵѧԺѧ����

2013(07).

[9]���.�ҹ�����ҵ���ò����ʲ���˼·��;��[J].�����о���2004��03��.

[10]���л�.��ҵ���еIJ�����������[J].�������о���2008��15��.

[11]������.�ڽ����ҹ���ҵ���в��������ʵ�˼��——���費��������ʵķ���[J].�����뾭�ã�2010(27).

[12]�����ã����ᣬ��ӨӨ.�Ŵ���������ҵ�����Ŵ����տ��Ʋ��Է���[J].��ҵ�о���2009.

Ŀ ¼

1 �� �� 1

1.1����������� 1

1.1.1����� 1

1.1.2����� 1

1.2�������о���״ 1

1.2.1�����о� 1

1.2.2�����о� 2

1.3�о����ݺͷ��� 3

1.3.1����� 3

1.3.2����� 3

2 ��ҵ���в����ʲ����� 4

2.1��ҵ���в����ʲ��綨 4

2.2��ҵ���в����ʲ�������ԭ�� 5

2.2.1.�ⲿԭ�� 5

2.2.2.�ڲ�ԭ�� 5

2.3��ҵ���в����ʲ�Σ�� 6

3 �������в����ʲ���״���� 8

3.1�������иſ� 8

3.2�������в����ʲ���״ 9

3.2.1�������в����ʲ�������ſ� 9

3.2.2�������в����ʲ��ķֲ� 9

3.2.3�������в����ʲ������� 10

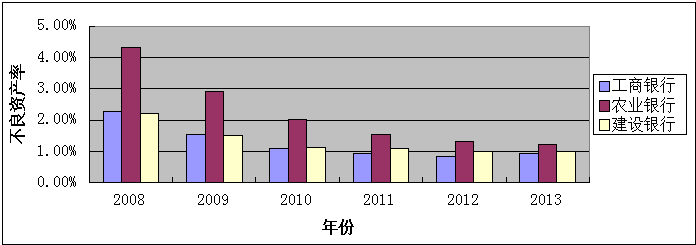

3.2.4�������в����ʲ���ͬ��ҵ�Ա� 11

3.3�������в����ʲ�����ԭ����� 12

3.3.1�ⲿԭ�� 12

3.3.2�ڲ�ԭ�� 13

3.4�������в����ʲ��������������ȱ�� 13

3.4.1Υ������С��ҵ�ͻ��������Ŵ�����ִ�в��� 13

3.4.2�����Ŵ���Աְҵ����ȱʧ 14

3.4.3��ǰ����ʧְ��δ����ʵ��ӳ����˵�ʵ����� 14

3.4.4�г����IJ����ʲ����÷�ʽ��Ϊ���� 14

4 ��ҵ���з��β����ʲ��ĶԲ߽��� 15

4.1����� 15

4.1.1�����ǿ�ͻ�������� 15

4.1.2������е��ż������������ʵ��Ŵ��˲� 15

4.1.3�������д����������߷�����ʶ 16

4.1.4�����ʲ��ij��� 16

4.2�������� 17

4.2.1������������ 17

4.2.2������ȫ��������ƶ� 17

4.2.3�������Ƶķ����ƶ� 17

�� �� 19

�� л 20

����� 21

Discuss to Commercial Banks non-performing assets prevention

——with“ICBC”for example

Abstract

Non-performing assets of commercial banks issue has been a worldwide problem today. Since the late 1980s, the outbreak of financial crises and the economic crisis and banks' bad assets are closely related. Whether it is a mature market economy country or are in the process of economic transition in the country, have reproduced the case of the banking industry led to a huge non-performing assets of the banking crisis. So to find the means to suppress the amount of non-performing assets rise or to have effective control measures for non-performing assets to become a commercial bank in the future development process is an important task.

This paper discusses China's commercial banks non-performing assets and non-performing assets formed concepts related causes, and Industrial and Commercial Bank of China, for example, through data analysis of the status of non-performing assets of ICBC. Found that the main reason for the bad assets generated ICBC, the Industrial and Commercial Bank of China to discover the existence of problems and deficiencies in management, combined with their understanding, access to information, control of non-performing assets of commercial banks put forward their own proposals and countermeasures little.

Key words: Commercial Banks,non-performing,prevention and control measures