苏ICP备112451047180号-6

高岭科技有限公司存货管理的研究

摘 要

目前,在我国的大多数企业中,存货资金占整个资金总量的20%-35%,有的企业比率甚至占了50%以上,这表明了企业存货资金管理在整个资金链管理中举足轻重的地位。存货贯穿于生产经营的各个环节当中,充足的存货储备能保证企业生产的顺利进行,过多的存货又会增加企业资金使用成本以及资金周转风险,实施合理有效的存货管控意义重大。

本文通过实习对高岭科技有限公司的存货管理进行深入了解,结合对公司的实际调查、询问、观察等方法,了解公司存货管理水平和存货核算现状,发现存货管理中存在的问题,找出存货管理存在问题的原因,再结合查阅所学存货相关课本及资料,及在图书馆查找存货管理相关的文献相关资料,完整、正确的进一步分析影响存货管理的因素,找出解决问题的办法。

关键词:存货管理,存货核算,存货管控

1绪 论

1.1研究背景和意义

随着市场经济体制的确立和发展,日趋激烈的市场竞争使企业的外部环境发生变化增强企业竞争实力,提高企业的经济效益成为企业最为关注的问题。而近几年来,连续不断发生的存货资金沉淀现象而导致不好的影响,其直接结果就是影响企业的利润。在市场经济中,每天都有一批批企业雨后春笋般的出现,同时也有一批批企业悄无声息的消失,探究这些企业失败时不难发现个中的原因:企业的存货资金沉淀,导致资金流断裂了,如绍兴最大印染企业江龙控股、台州的飞跃集团、中国金属(百幕大)旗下子公司等等都是主要因为企业缺乏财务管理风险和控制现金流的能力,这种能力的缺失,就如血液出了问题,企业就会举步维艰,陷入困境。通常企业的存货占资金总量的20%一30%左右,企业存货管理的好坏在资金流管理中举足轻重,保证企业存货资金安全和畅通,维持资金持续的良性循环,降低资金成本,提高存货资金乃至整个资金的使用效率和效益,使资金在该环节实现增值,企业才能在目前激烈的市场竞争条件下获得优势,谋求进一步的发展。

通过研究分析存货管理存在的问题和对策,告诉各企业为了保证生产经营过程的持续性,企业必须有计划地购入、消耗和销售存货,它是生产经营过程中不可缺少的资产,也是保证生产经营活动连续顺利进行的必要条件;呼吁各大企业加强存货核算的日常管理,降低存货的管理成本和占用的资金量,加快企业资金的周转,提高企业资金的利用效率,使企业的存货既能适应市场变化、又能保持均衡生产,使得企业的盈利能力和长期发展能力得到更好的提高。

1.2国内外研究现状

随着企业管理水平的不断提高,存货管理水平也有了很大程度提高,但就目前来说,存货管理依然是多数企业管理工作中的需要重视的环节。绍兴的江龙控股、台州的飞跃集团、宝钢、武钢等企业的存货管理能力缺乏,导致对企业的不好影响,关于存货管理问题研究席卷全球,存货管理问题一直存在。本文梳理了存货管理问题的几位国内外学者的观点。

1.2.1国外研究现状

自工业化开始,西方国家不管是在理论方面还是实践方面,国外学者都一直不断对存货管理进行研究和分析。在西方国家,自十九世纪以来,随着工业经济进一步的发展,对存货管理提出更高的要求,这时对存货理论方面的研究也越来越多。1897年,意大利经济学家帕累托使用 ABC 分析方法,研究社会财富的分布状况,发现少数人占有大量社会财富,大多数人则只占有少量社会财富。而在1951年著名的管理学家戴克首,首次将“ABC分析法”运用于企业的存货管理中。1913 年,哈里斯首次提出了最新的关于存货中订货方面的模型,即经济订货批量采购(Economic Order Quantity, EOQ)模型,并广泛应用于美国制造企业的存货管理当中,后来该模型被进一步发展引入生产环节形成经济生产批量模型。但这种模式仅适用于存货需求量稳定、均衡和订货成本不可避免的采购环境,以及产品品种少、批量大、生产准备成本高的制造环境。1972 年,美国生产和存货控制协会发起 MRP(物料需求计划)运动。1987年,作业成本控制(Activity-based costing)较早地出现在 Robert S. Kaplan 和 W. Bruns 的《会计与管理》。

总体来说,国外对存货的研究更为广泛,特别是信息化系统比较完善,存货内部控制也比较健全,对第三方的物流分配也运用比较充分,国外在不断的研究中,首先引入了存货先进库存管理方法和技术,充分运用会计电算化加强对存货的管理等等。

1.2.2国内研究现状

国内的学者对存货管理也有一定的研究,但也是在国外理论的基础上,结合中国实情,对存货管理问题进行研究分析。针对这一系列问题,也涌现了许多相关的学术成果。2000年,隋明刚、魏巍对供应链库存成本研究的发展、现状及其发展趋势进行了总结,将供应链库存成本系统分为生产库存系统,库存配送系统,生产库存配送系统,并对各个系统的研究方法进行了总结。2009年学者胡琼撰写的《企业存货管理研究》谈及了我国中小企业存货管理过程中产生的诸多问题及原因分析。2011年李雅菁在她的学术报告中也提及了企业存货管理问题,并针对这些问题进行了浅析。2011年刘永泽、陈立军主编的《中级财务会计》对存货管理及存货核算进行了详细的分析以及给更多学者解读。

从上世纪八十年代以来,我国一些机构和学者采取调查,培训和举办各种学术等各种活动来交流,了解和学习存货管理理论和管理经验,达到了提高企业存货管理水平。

1.3研究的方案

1.3.1研究的内容

本文主要通过在高岭科技有限公司实习,对公司的存货管理进行了解,进一步发现问题,找出问题的原因并对其进行分析,找出解决问题的方法。具体内容包括以下几个部分,

本文主要包括以下六个部分,具体内容如下:

第一部分:绪论。根据本课题的研究背景及意义、研究内容和研究方法做简要的说明和概述。

第二部分:存货核算和存货管理的概述。本部分内容主要介绍了存货管理及存货核算的相关概念及理论,为下文的分析提供理论基础。

第三部分:高岭科技有限公司的概述。本部分主要介绍公司背景以及存货管理、存货核算内容。

第四部分:高岭科技有限公司存货管理的问题及原因分析。本部分从公司存货管理现状出发,分析其在存货管理中存在的问题,对存在的问题进行分析,发现产生问题的原因。

第五部分:高岭科技有限公司提高存货管理水平的建议。本部分从强化企业存货管理意识、改进和完善存货仓管业务系统、选择合理的存货核算方法、加强存货业务内部控制和优化采购环节等几个方面提出提高存货管理水平的建议。

1.3.2研究的方法

本文针对公司的存货管理现状,参考往年会计领域大量专家学者的著作及相关文献还有报纸期刊等资料,从传统的理论出发,采用规范的研究法:文献分析法 ,实例研究法和对比分析法探讨了存货管理的概念和相关理论,分析了其诱因危害表现,结合自身实习经历,通过实际案例的分析呈现了公司存货管理的过程,对存货管理问题进行阐述并提出针对性的建议。

1.3.3内容框架

本文具体内容安排如图1所示:

结 论

对于存货管理问题,我们不必惊慌失措,但是也不能掉以轻心,对于各类公司存货管理的治理也不是一蹴而就的,它需要长期不懈地努力。而且不同的公司,因其规模、所处地区的政策以及其他一些原因,其存货管理出现问题的原因、以及影响的程度也是不同的,那么对其治理的方法也是不同。并且存货管理问题不是一个孤立的事情,仅仅从某几个方面入手解决是远远不够的,还必须从诸多领域采取多种手段才能有效果。比如财政部的法规政策执法力度监督等,比如会计人员对会计及其管理当局的经济依赖,比如对财务软件系统的改善和优化程度等,比如各公司对存货管理意识以及管理模式的选择,这些诸多因素的结合,才会使得存货管理问题等到更好的处理,才会使得企业的经济效益有所提高。

本文根据存货管理问题,首先进行基本理论的概述和认识。对存货以及存货管理的概念理解进行阐述,以及对存货核算的说明。之后以笔者实习单位为例进一步探讨存货管理问题的原因以及对策。通过亲身的经历真实的认识到会计中存货管理问题的类型,对其原因进行相应的对策的探讨。

本文也有诸多的不足之处,比如笔者实习的单位为有限责任公司,有自己的经营模式,不能代表所有的企业存货管理问题。比如对论文所需的数据资料不够充足,说明力度欠缺。由于笔者的能力和条件限制,对存货管理问题的深入探讨仅以笔者实习的单位为例,因此笔者只能通过自己有限的能力和条件进行研究,期望起到一定的作用,也为笔者的公司提一点建议,期望能够帮助完善公司存货管理制度,为公司越做越好,越做越大进几句自己的微言。

通过资料的收集,实践的历练,对存货管理问题研究可以得出以下几点经验:(1)存货管理问题是一个严重的问题,需要综合治理,而不能单纯就会计治会计。(2)治理存货管理问题的过程同时是治理法律制度,公司制度,内部控制等过程。(3)存货管理问题作为主管部门的财务部在其中的角色很重要。(4)治理存货管理问题是一个长期的过程,不可能一蹴而就。当然笔者对存货管理问题的研究只是冰山一角,所以笔者认为对企业存货管理问题的研究在理论和实践上都有很长的路要走。

参考文献

[1]吕志耘.中小企业如何加强存货管理.科技情报开发与经济,2007(ll):22一28

[2]李雅菁.企业存货管理问题浅析.企业管理,2011,26: 108、110.

[3]胡琼.企业存货管理研究.安徽:安徽农业大学,2009.6.

[4]王洁凡.加强企业存货管理的内部控制和风险防范.现代经济信息,2011,9: 18-19.

[5]陈立军,刘永泽.中级财务会计.东北财经大学,2010.8.

[6]戚锐.2007.改进你的存货管理.经营管理者,(9):110-111.

[7]王岚.2007.关于企业存货管理问题的探讨.辽宁行政学院报,(2):90-92.

[8]王柏毅.2007.浅析 ABC 分析法在企业管理中的应用.新疆职业大学学报,(9):16-17.

[9]孙佳.2007.企业存货管理—一个不可忽视的环节.现代审计与会计.

[10]张炳林.存货舞弊的主要手段及审计策略.金融经济,2009(l):168一170

[11]王立彦,徐浩萍,饶菁,刘应文.成本会计一以管理控制为核心(第二版).上海:复旦大学出版社,2011.

[12]宋光曜.智能泰克公司库存管理的研究.成都:西南交通大学,2007.3.

[13]陈秀芝.ABC分类法在企业存货管理中的应用研究.商业文化,2011,7:54.

[14]Dr. Srinivasa Rao Kasisomayajula KLUBS, Koneru Laxmaiah University, Vaddeswaram, Guntur. An Analytical Study on Inventory Management in Commercial Vehicle Industry in India.2008,6:137-150

Abstract

At present,most of the enterprises in our country,the inventory by 20% to 35% of the total amount of funds,some enterprises change ratio accounted for more than 50%,even it shows that the enterprise inventory capital management in the whole capital chain management lifting weight status.Inventory throughout the production and operation of each link,plenty of inventory reserves to ensure the smooth progress of enterprise production,too much inventory and will increase the risk of corporate capital cost and capital turnover,reasonable and effective implementation of inventory control is of great significance.

Based on the practice in beihai kaolin technology co.,LTD.,the inventory management of in-depth understanding,combined with the actual investigation of the company,the methods of inquiry,observation,understand the company inventory management,find out the cause of the inventory accounting,find the problems,coupled with access to inventory related books and materials,we learned the related literature has been in the library to find the inventory management and related information,complete,correct,the further analysis of the influencing factors of inventory management,to find a solution to the problem.

Keywords: inventory management, inventory accounting, inventory control

摘 要

目前,在我国的大多数企业中,存货资金占整个资金总量的20%-35%,有的企业比率甚至占了50%以上,这表明了企业存货资金管理在整个资金链管理中举足轻重的地位。存货贯穿于生产经营的各个环节当中,充足的存货储备能保证企业生产的顺利进行,过多的存货又会增加企业资金使用成本以及资金周转风险,实施合理有效的存货管控意义重大。

本文通过实习对高岭科技有限公司的存货管理进行深入了解,结合对公司的实际调查、询问、观察等方法,了解公司存货管理水平和存货核算现状,发现存货管理中存在的问题,找出存货管理存在问题的原因,再结合查阅所学存货相关课本及资料,及在图书馆查找存货管理相关的文献相关资料,完整、正确的进一步分析影响存货管理的因素,找出解决问题的办法。

关键词:存货管理,存货核算,存货管控

1绪 论

1.1研究背景和意义

随着市场经济体制的确立和发展,日趋激烈的市场竞争使企业的外部环境发生变化增强企业竞争实力,提高企业的经济效益成为企业最为关注的问题。而近几年来,连续不断发生的存货资金沉淀现象而导致不好的影响,其直接结果就是影响企业的利润。在市场经济中,每天都有一批批企业雨后春笋般的出现,同时也有一批批企业悄无声息的消失,探究这些企业失败时不难发现个中的原因:企业的存货资金沉淀,导致资金流断裂了,如绍兴最大印染企业江龙控股、台州的飞跃集团、中国金属(百幕大)旗下子公司等等都是主要因为企业缺乏财务管理风险和控制现金流的能力,这种能力的缺失,就如血液出了问题,企业就会举步维艰,陷入困境。通常企业的存货占资金总量的20%一30%左右,企业存货管理的好坏在资金流管理中举足轻重,保证企业存货资金安全和畅通,维持资金持续的良性循环,降低资金成本,提高存货资金乃至整个资金的使用效率和效益,使资金在该环节实现增值,企业才能在目前激烈的市场竞争条件下获得优势,谋求进一步的发展。

通过研究分析存货管理存在的问题和对策,告诉各企业为了保证生产经营过程的持续性,企业必须有计划地购入、消耗和销售存货,它是生产经营过程中不可缺少的资产,也是保证生产经营活动连续顺利进行的必要条件;呼吁各大企业加强存货核算的日常管理,降低存货的管理成本和占用的资金量,加快企业资金的周转,提高企业资金的利用效率,使企业的存货既能适应市场变化、又能保持均衡生产,使得企业的盈利能力和长期发展能力得到更好的提高。

1.2国内外研究现状

随着企业管理水平的不断提高,存货管理水平也有了很大程度提高,但就目前来说,存货管理依然是多数企业管理工作中的需要重视的环节。绍兴的江龙控股、台州的飞跃集团、宝钢、武钢等企业的存货管理能力缺乏,导致对企业的不好影响,关于存货管理问题研究席卷全球,存货管理问题一直存在。本文梳理了存货管理问题的几位国内外学者的观点。

1.2.1国外研究现状

自工业化开始,西方国家不管是在理论方面还是实践方面,国外学者都一直不断对存货管理进行研究和分析。在西方国家,自十九世纪以来,随着工业经济进一步的发展,对存货管理提出更高的要求,这时对存货理论方面的研究也越来越多。1897年,意大利经济学家帕累托使用 ABC 分析方法,研究社会财富的分布状况,发现少数人占有大量社会财富,大多数人则只占有少量社会财富。而在1951年著名的管理学家戴克首,首次将“ABC分析法”运用于企业的存货管理中。1913 年,哈里斯首次提出了最新的关于存货中订货方面的模型,即经济订货批量采购(Economic Order Quantity, EOQ)模型,并广泛应用于美国制造企业的存货管理当中,后来该模型被进一步发展引入生产环节形成经济生产批量模型。但这种模式仅适用于存货需求量稳定、均衡和订货成本不可避免的采购环境,以及产品品种少、批量大、生产准备成本高的制造环境。1972 年,美国生产和存货控制协会发起 MRP(物料需求计划)运动。1987年,作业成本控制(Activity-based costing)较早地出现在 Robert S. Kaplan 和 W. Bruns 的《会计与管理》。

总体来说,国外对存货的研究更为广泛,特别是信息化系统比较完善,存货内部控制也比较健全,对第三方的物流分配也运用比较充分,国外在不断的研究中,首先引入了存货先进库存管理方法和技术,充分运用会计电算化加强对存货的管理等等。

1.2.2国内研究现状

国内的学者对存货管理也有一定的研究,但也是在国外理论的基础上,结合中国实情,对存货管理问题进行研究分析。针对这一系列问题,也涌现了许多相关的学术成果。2000年,隋明刚、魏巍对供应链库存成本研究的发展、现状及其发展趋势进行了总结,将供应链库存成本系统分为生产库存系统,库存配送系统,生产库存配送系统,并对各个系统的研究方法进行了总结。2009年学者胡琼撰写的《企业存货管理研究》谈及了我国中小企业存货管理过程中产生的诸多问题及原因分析。2011年李雅菁在她的学术报告中也提及了企业存货管理问题,并针对这些问题进行了浅析。2011年刘永泽、陈立军主编的《中级财务会计》对存货管理及存货核算进行了详细的分析以及给更多学者解读。

从上世纪八十年代以来,我国一些机构和学者采取调查,培训和举办各种学术等各种活动来交流,了解和学习存货管理理论和管理经验,达到了提高企业存货管理水平。

1.3研究的方案

1.3.1研究的内容

本文主要通过在高岭科技有限公司实习,对公司的存货管理进行了解,进一步发现问题,找出问题的原因并对其进行分析,找出解决问题的方法。具体内容包括以下几个部分,

本文主要包括以下六个部分,具体内容如下:

第一部分:绪论。根据本课题的研究背景及意义、研究内容和研究方法做简要的说明和概述。

第二部分:存货核算和存货管理的概述。本部分内容主要介绍了存货管理及存货核算的相关概念及理论,为下文的分析提供理论基础。

第三部分:高岭科技有限公司的概述。本部分主要介绍公司背景以及存货管理、存货核算内容。

第四部分:高岭科技有限公司存货管理的问题及原因分析。本部分从公司存货管理现状出发,分析其在存货管理中存在的问题,对存在的问题进行分析,发现产生问题的原因。

第五部分:高岭科技有限公司提高存货管理水平的建议。本部分从强化企业存货管理意识、改进和完善存货仓管业务系统、选择合理的存货核算方法、加强存货业务内部控制和优化采购环节等几个方面提出提高存货管理水平的建议。

1.3.2研究的方法

本文针对公司的存货管理现状,参考往年会计领域大量专家学者的著作及相关文献还有报纸期刊等资料,从传统的理论出发,采用规范的研究法:文献分析法 ,实例研究法和对比分析法探讨了存货管理的概念和相关理论,分析了其诱因危害表现,结合自身实习经历,通过实际案例的分析呈现了公司存货管理的过程,对存货管理问题进行阐述并提出针对性的建议。

1.3.3内容框架

本文具体内容安排如图1所示:

结 论

对于存货管理问题,我们不必惊慌失措,但是也不能掉以轻心,对于各类公司存货管理的治理也不是一蹴而就的,它需要长期不懈地努力。而且不同的公司,因其规模、所处地区的政策以及其他一些原因,其存货管理出现问题的原因、以及影响的程度也是不同的,那么对其治理的方法也是不同。并且存货管理问题不是一个孤立的事情,仅仅从某几个方面入手解决是远远不够的,还必须从诸多领域采取多种手段才能有效果。比如财政部的法规政策执法力度监督等,比如会计人员对会计及其管理当局的经济依赖,比如对财务软件系统的改善和优化程度等,比如各公司对存货管理意识以及管理模式的选择,这些诸多因素的结合,才会使得存货管理问题等到更好的处理,才会使得企业的经济效益有所提高。

本文根据存货管理问题,首先进行基本理论的概述和认识。对存货以及存货管理的概念理解进行阐述,以及对存货核算的说明。之后以笔者实习单位为例进一步探讨存货管理问题的原因以及对策。通过亲身的经历真实的认识到会计中存货管理问题的类型,对其原因进行相应的对策的探讨。

本文也有诸多的不足之处,比如笔者实习的单位为有限责任公司,有自己的经营模式,不能代表所有的企业存货管理问题。比如对论文所需的数据资料不够充足,说明力度欠缺。由于笔者的能力和条件限制,对存货管理问题的深入探讨仅以笔者实习的单位为例,因此笔者只能通过自己有限的能力和条件进行研究,期望起到一定的作用,也为笔者的公司提一点建议,期望能够帮助完善公司存货管理制度,为公司越做越好,越做越大进几句自己的微言。

通过资料的收集,实践的历练,对存货管理问题研究可以得出以下几点经验:(1)存货管理问题是一个严重的问题,需要综合治理,而不能单纯就会计治会计。(2)治理存货管理问题的过程同时是治理法律制度,公司制度,内部控制等过程。(3)存货管理问题作为主管部门的财务部在其中的角色很重要。(4)治理存货管理问题是一个长期的过程,不可能一蹴而就。当然笔者对存货管理问题的研究只是冰山一角,所以笔者认为对企业存货管理问题的研究在理论和实践上都有很长的路要走。

参考文献

[1]吕志耘.中小企业如何加强存货管理.科技情报开发与经济,2007(ll):22一28

[2]李雅菁.企业存货管理问题浅析.企业管理,2011,26: 108、110.

[3]胡琼.企业存货管理研究.安徽:安徽农业大学,2009.6.

[4]王洁凡.加强企业存货管理的内部控制和风险防范.现代经济信息,2011,9: 18-19.

[5]陈立军,刘永泽.中级财务会计.东北财经大学,2010.8.

[6]戚锐.2007.改进你的存货管理.经营管理者,(9):110-111.

[7]王岚.2007.关于企业存货管理问题的探讨.辽宁行政学院报,(2):90-92.

[8]王柏毅.2007.浅析 ABC 分析法在企业管理中的应用.新疆职业大学学报,(9):16-17.

[9]孙佳.2007.企业存货管理—一个不可忽视的环节.现代审计与会计.

[10]张炳林.存货舞弊的主要手段及审计策略.金融经济,2009(l):168一170

[11]王立彦,徐浩萍,饶菁,刘应文.成本会计一以管理控制为核心(第二版).上海:复旦大学出版社,2011.

[12]宋光曜.智能泰克公司库存管理的研究.成都:西南交通大学,2007.3.

[13]陈秀芝.ABC分类法在企业存货管理中的应用研究.商业文化,2011,7:54.

[14]Dr. Srinivasa Rao Kasisomayajula KLUBS, Koneru Laxmaiah University, Vaddeswaram, Guntur. An Analytical Study on Inventory Management in Commercial Vehicle Industry in India.2008,6:137-150

目 录

1绪 论 1

1.1研究背景和意义 1

1.2国内外研究现状 1

1.2.1国外研究现状 2

1.2.2国内研究现状 2

1.3研究的方案 3

1.3.1研究的内容 3

1.3.2研究的方法 3

1.3.3内容框架 4

2存货管理的综述 5

2.1存货的概述 5

2.2存货核算的概述 5

2.2.1存货的初始计量 5

2.2.2存货的发出计量 6

2.2.3存货的期末计量 6

2.3存货管理的概述 7

2.3.1存货管理的概念 7

2.3.2存货管理的模式 7

3高岭科技有限公司的概述 8

3.1企业基本背景情况介绍 8

3.2高科的存货现状 8

3.3高科存货管理存在的问题 9

3.3.1存货采购业务 9

3.3.2存货入库业务 10

3.3.3存货仓管业务 10

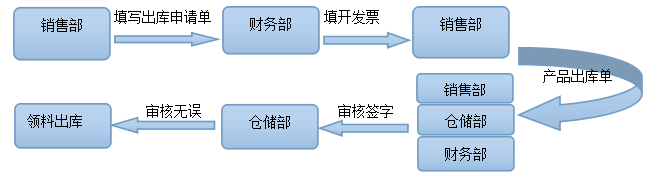

3.3.4存货出库业务 11

3.3.5存货核算业务 12

4高岭科技有限公司存货管理存在的问题及原因分析 14

4.1市场价格波动会导致存货资金周转不良 14

4.2盲目生产导致存货剩余量过大 14

4.3采购不合理导致存货积压现象 15

4.4存货分配不合理导致存货过大 15

4.5 存货监管不当导致存货账实不符 16

4.6 信息沟通不畅导致存货数据更新不及时 16

5公司加强存货管理的建议 17

5.1 优化生产环节规避市场波动 17

5.2优化采购业务 17

5.3优化存货分配结构 17

5.4 建立健全的内部控制制度 18

5.5 加强信息追踪管理 18

结 论 19

致 谢 20

参考文献 21

Abstract

At present,most of the enterprises in our country,the inventory by 20% to 35% of the total amount of funds,some enterprises change ratio accounted for more than 50%,even it shows that the enterprise inventory capital management in the whole capital chain management lifting weight status.Inventory throughout the production and operation of each link,plenty of inventory reserves to ensure the smooth progress of enterprise production,too much inventory and will increase the risk of corporate capital cost and capital turnover,reasonable and effective implementation of inventory control is of great significance.

Based on the practice in beihai kaolin technology co.,LTD.,the inventory management of in-depth understanding,combined with the actual investigation of the company,the methods of inquiry,observation,understand the company inventory management,find out the cause of the inventory accounting,find the problems,coupled with access to inventory related books and materials,we learned the related literature has been in the library to find the inventory management and related information,complete,correct,the further analysis of the influencing factors of inventory management,to find a solution to the problem.

Keywords: inventory management, inventory accounting, inventory control