��ICP��112451047180��-6

��ɳǧ�����ܿƼ�����˾�ɱ����ÿ����ƶ��Ż����

1��˾���

��ɳǧ�����ܿƼ�����˾�칫�ҵ�ַλ�� ����ʡ��ɳ����´�������ֵ��������μ�Ժ����22��203�ţ���2012��04��18���ڹ��̾�ע�������ע���ʱ�Ϊ100������ң���Ԫ�����ڹ�˾��չ׳���6���ʼ��Ϊ�ͻ��ṩ��õIJ�Ʒ�����õļ���֧�֡���ȫ���ۺ����˾��Ӫҵ���Ǽ��õ��������Ӳ�Ʒ����𡢼Ҿ�����װ�β��ϡ�������Ʒ�����ġ�������Ħ�г���������ȣ�һ����ͨ����Ӧ���µ����ۣ�����ܡ�������ȣ�����˾��Ӫ�ʹ���������Ʒ�������Ľ����ڣ�����������˾��Ӫ���ֹ�����ڵ���Ʒ�ͼ������⡣��˾�����ڵ��̹�˾�����в��ֲ�Ʒ�����Լ���˾����������ݡ���������������ȣ���

2��˾�ɱ����ô��ڵ�����

2.1�ɹ������ڲɹ����ڷ��ù����Ҳ�����

�ɹ������ݿͻ�����Ҫ���вɹ���Ʒ����ͨ����Ӧ���µ��������ڲɹ������У��ɹ�ԱΪ�˽�Լʱ������ͻ������µ�������ͨ���ʹӽ�Զ�ĵ������вɹ� �����ܳɱ��ж�ߣ�����ѡ���ں����Ĺ�Ӧ�̣�����ƫԶ��������вɹ���һ���ڹ�Ӧ�������µ����ɹ��ɱ������ʷѾͱȲ�Ʒ��ʵ�ʳɱ�Ҫ�߳�����֮������Ϊ�ɹ����ù��ർ����Ӫҵ��������١�

��Ӧ�̳ɱ��Ա�ͼ

ͨ��������Ӧ�̺ͽ��ɹ�Ӧ�̵ĶԱȱ��ɿ���ǧ������ѡ����Ϊ��Դ������ǧ�����ܵIJɹ����ú���Ӫҵ��ɱ�ԭÿ�¶�֧��2800Ԫ������ƫԶ�����������ѿ��ܻᵼ�¸���ķ���֧������˸�����ڲ���������

2.2�������źͲֿ�������Դ���䲻����������˹��ɱ�����

��˾���������Ǻ���Ҫ�ģ�һ�ǶԲ�Ʒ����ά�ޣ���Ʊ�̣�����ͼƬ���������ܵȣ���˾��15����ɵ����ļ������ţ��е��Ƕ���һ�ڣ���˵�������ܴ����˶�ȴ���ܲ�ͬ������Ҫ�ĸ�λ����Ƹ�������ϸ��з����Ӷ����������Դ�˷ѣ��ɱ����ӡ����Dzֿ���3����ݴ��Ա��4���豸��װԱ��ɣ�3���ֿ�Աƽ�����ڲֿⷢ��������ݣ��Ѳ�Ʒ���а�װ���������ʱ��һ���˶�������������飬ȴҪ3��һ����ɣ���ɰ���Ч�ʵͣ�����4���豸��װ��Աƽ����װ��е�豸����װ�Լ���װ����ʵ��װ�����ظ��ˣ���˾ȴ�Ѱ�װ�������ɣ�ͬ�����Ա�������ʣ�����˹��ɱ����ӣ�Ӧ��ְ��н�����ӡ�

2.3��˾�ƶȲ����ƣ�Ӫ�����Ų�������ĺ��ڷ���

��˾���Ǹ�С��ģ��˰�ˣ�Ҳ��һ�����̹�˾���ƶȲ����Ǻ����ƣ��ܶ�ط������ںܶ�ȱ�ݣ����磺��˾��Ӫ������ר�����۹�˾�IJ�Ʒ���ɲ�ͬ�Ŀͷ��鳤���첻ͬ���Ŷӽӵ�����ɣ������ͻ��Ա��µ����﹫˾���۲�Ʒ������Ӫҵ�����룬�ڿͻ�����֮��Ʒ�ں��ڻ���ֺܶ�������¿ͻ��˻��˿һ����ֵ�����в�Ʒ������������������˷�̫�����������صȡ��ͻ���˻��˻����ͷ�������Ϊ�˲��ÿͻ��˻���ͨ������ͻ�Э�̣��ȿͻ�ȷ���ջ�֮��������һ���ַ��֣��еĿͷ����ֽ��������ڹ�˾������ͷ�չ���еĶ����������ָ�����������

2.4�����������ƶȲ��淶�����²���Ҫ��֧��

Ŀǰ��˾���ڷ�չ�����ƣ�����Щ�ƶ���Ȼû�м�ǿ���ƣ������ƶȵIJ��Ͻ�����ɹ�˾����Ҫ�ķ������ӣ����籨���ƶȣ����������ڱ������û����ȷ�Ĺ涨�������Ա�����˳�ȥ�۲�Ҳ��������ȥ�����������˾��Ʒ��������Ʊ��ͷ�����ȣ��ر�����Ʊ��ͷ������飬Ա�����ⱨ������������ɿ�֧���棬���Ѻ�ʵ��֧�ľ�����������ұ�������Ҳ�ܼ�û�о��������˵������ͱ��ˣ����һ�������������٣����ù�˾��Ǯ����Ļӻ�����ȡ����IJ�۵ȡ����Ҳ����ż��㹫˾ÿ���¼Ӵ��˸��ַ��ú�Ӫҵ���֧�����Թ�˾�ĺ�����չ�������ص�Ӱ�졣

3��˾�ɱ����ÿ����ƶ��Ż����

3.1�ɹ�ԭ����“��������”����ѡ��Ӧ��.

����һ����˾��˵��ֻ���ϸ�Ĺ�˾�ɹ��ƶȲ��ܶ�ԭ���ϲɹ������͵��۽�����Ч�Ŀ��ơ�������ϲɹ�������ڳ��ֺܴ�����⣬�����²ɹ������빩Ӧ��֮�����ì�ܣ�����ɹ���Ա������˾�����ƶȰ��³���Ū����������ͽ���ɹ��ɱ���Ϊ�˽����Щ���⣬��˾Ӧ�ڲɹ�ԭ���ϻ����ڹ�Ӧ�������µ�����“��������”������ѡ��Ӧ�̡��ڹ�Ӧ��������Ӧ�̽����ṩ��100W������������ͬ������£�Ӧ��ѡ�۵͵Ĺ�Ӧ�̽��ɡ��ڲɹ�����ʱ��ҲӦ��Һ�����ѡ��۸�ʵ�ݣ������߱����̼ң������������Ʒ�ɹ�����ѡ��ͬ��Ӧ�̲����вۡ������ǿ�Բɹ���Ա�ļලҲʮ����Ҫ����˾Ӧѡ���г�ʵ��ʵ��Ʒ�ԵIJɹ���Ա���ɹ���ԱӦ�ðѹ�˾��������ڵ�һ������Ū�����٣�̰ͼС���ˡ��������ܶž��ɹ���Ա�ڲɹ���������ȡ�ؿۣ������ڲɹ��ɱ����ٳɱ���ͬʱ���ɹ����������IJ��ϡ�

��Ӧ�̳ɱ��Աȱ�

3.2���к������˹������ü�����߹���������Ч��

����һ����˾��˵��ÿ�����Ŷ�����Ҫ�����ã�����ÿ��Ա������ȷ����Ҳ��Ȼ��Ҫ�����ǹ�ϵ�Ź�˾�ijɳ��ͷ�չ���˶����Ǻ��£�������׳��˾�Ĺ�ģ�������˶��ȷ����Ļ�������ɹ�˾���˲����ú�������Դ���˷ѣ����ԣ����ڹ�˾���������ŵ������������£��ٶ��ڼ������ŵĶ���һ�������������������˾���Բü�һ������Ա��������ȷ������������Ա���������õĸ�λ�ϡ��������ʤ�β��ˣ���˾�����齨һ����ѵ�˲ţ�����Ӧ����Ա������ѵ�ϸڡ�����һ����������������ȷ����������Ա���ţ�����Ӧ��ְ��н�꣬�ֿ�����߹���������Ч�ʡ��ڶ��ڲֿ���Ա�������ţ��豸��װ����Ͳֿ��ݴ���������ظ������ˣ���˾������2���豸��װְλ���ü�����2�����ֿ��ݴ����Ա���Ź��࣬Ҳ���Խ��вü����ü�ƽ�������µ�Ա������������ǿ����Ч�棬�����ճ��Ŀ�֧���á�

3.3�ƶ�Ӫ�������µĹ����ƶȣ����ٺ��ڷ��ֳɱ�

��Ӫ��������ģ���ϣ�������֮ǰ���ƶ��������Ӽ��������磺�ٿͷ��ӵ�������300Ԫ���ܸ��ӵ��ͷ��������Թ�˾����Ϊ������������˾�����顣�۶Կͻ��ķ��ֲ��ܳ����ͻ��µ��۸������֮һ����ȫ����ɣ��糬�������ܸ��ӵ��ͷ���ȫ����ɡ��ܸ��ͻ�������֤��ǰ��������ֹ���������أ��ͻ��˻���ɵ���ʧ���ݽӵĶ������ܿ�����������������ͨ������Ĺ��Կͷ����ֽ������ƣ����������ܼ�ǿ�ͷ��Կͻ���Э��������������߹�˾��Ӫҵ���롣

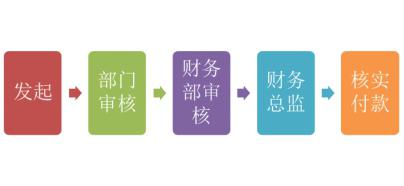

3.4���Ʊ����ƶȣ���ʵ���ÿ�֧�����ٹ�������

���ڹ�˾�ı����ƶȴ���©�������·��ÿ�֧��˾Ӧ���Ʊ����ƶȣ�������õĿ�֧����Ա�����飬��˾Ӧ�ü�ǿ�涨����ԭ�еĻ����Ͻ��з�Ʊ���˲����Ʊ������̣����к�ʵ������磺Ա��������˾��֧���÷ѣ���д��֧����������ؽ�֧������������������������н��ȣ��������ˣ�Ӧ��һ�����ڽ��а�����������������֤�����Ϻͱ������ɣ���Ʊ���������������и�����ǩ��֤����Ȼ�������ܼ��ʵ���ɱ�����Ϊ�˷�ֹ������Ա�ұ���������һ�������������ڱ�����֮�ڣ�һ�ɲ��ܱ��������������£�

��������

��������ͼ��

ͨ���⼸������淶�����������ã������ڹ�˾��һģ���ƶȵ����ƣ�Ҳ�����ڼ��ٹ������õĿ�֧��Ҳ�������ڹ�˾�ĺ��ڹ�����

1��˾���

��ɳǧ�����ܿƼ�����˾�칫�ҵ�ַλ�� ����ʡ��ɳ����´�������ֵ��������μ�Ժ����22��203�ţ���2012��04��18���ڹ��̾�ע�������ע���ʱ�Ϊ100������ң���Ԫ�����ڹ�˾��չ׳���6���ʼ��Ϊ�ͻ��ṩ��õIJ�Ʒ�����õļ���֧�֡���ȫ���ۺ����˾��Ӫҵ���Ǽ��õ��������Ӳ�Ʒ����𡢼Ҿ�����װ�β��ϡ�������Ʒ�����ġ�������Ħ�г���������ȣ�һ����ͨ����Ӧ���µ����ۣ�����ܡ�������ȣ�����˾��Ӫ�ʹ���������Ʒ�������Ľ����ڣ�����������˾��Ӫ���ֹ�����ڵ���Ʒ�ͼ������⡣��˾�����ڵ��̹�˾�����в��ֲ�Ʒ�����Լ���˾����������ݡ���������������ȣ���

2��˾�ɱ����ô��ڵ�����

2.1�ɹ������ڲɹ����ڷ��ù����Ҳ�����

�ɹ������ݿͻ�����Ҫ���вɹ���Ʒ����ͨ����Ӧ���µ��������ڲɹ������У��ɹ�ԱΪ�˽�Լʱ������ͻ������µ�������ͨ���ʹӽ�Զ�ĵ������вɹ� �����ܳɱ��ж�ߣ�����ѡ���ں����Ĺ�Ӧ�̣�����ƫԶ��������вɹ���һ���ڹ�Ӧ�������µ����ɹ��ɱ������ʷѾͱȲ�Ʒ��ʵ�ʳɱ�Ҫ�߳�����֮������Ϊ�ɹ����ù��ർ����Ӫҵ��������١�

��Ӧ�̳ɱ��Ա�ͼ

| ��Ʒ���� | �������飩 | ���ۣ�Ԫ�� | ��� | ��Ӧ�� |

| 50W������ | 100 | 142 | 14200 | ���� |

| 50 W������ | 100 | 150 | 15000 | �� |

| 24V38A���� | 100 | 273 | 27300 | ���� |

| 24V38A���� | 100 | 293 | 29300 | �� |

| ��� | 2800 |

ͨ��������Ӧ�̺ͽ��ɹ�Ӧ�̵ĶԱȱ��ɿ���ǧ������ѡ����Ϊ��Դ������ǧ�����ܵIJɹ����ú���Ӫҵ��ɱ�ԭÿ�¶�֧��2800Ԫ������ƫԶ�����������ѿ��ܻᵼ�¸���ķ���֧������˸�����ڲ���������

2.2�������źͲֿ�������Դ���䲻����������˹��ɱ�����

��˾���������Ǻ���Ҫ�ģ�һ�ǶԲ�Ʒ����ά�ޣ���Ʊ�̣�����ͼƬ���������ܵȣ���˾��15����ɵ����ļ������ţ��е��Ƕ���һ�ڣ���˵�������ܴ����˶�ȴ���ܲ�ͬ������Ҫ�ĸ�λ����Ƹ�������ϸ��з����Ӷ����������Դ�˷ѣ��ɱ����ӡ����Dzֿ���3����ݴ��Ա��4���豸��װԱ��ɣ�3���ֿ�Աƽ�����ڲֿⷢ��������ݣ��Ѳ�Ʒ���а�װ���������ʱ��һ���˶�������������飬ȴҪ3��һ����ɣ���ɰ���Ч�ʵͣ�����4���豸��װ��Աƽ����װ��е�豸����װ�Լ���װ����ʵ��װ�����ظ��ˣ���˾ȴ�Ѱ�װ�������ɣ�ͬ�����Ա�������ʣ�����˹��ɱ����ӣ�Ӧ��ְ��н�����ӡ�

2.3��˾�ƶȲ����ƣ�Ӫ�����Ų�������ĺ��ڷ���

��˾���Ǹ�С��ģ��˰�ˣ�Ҳ��һ�����̹�˾���ƶȲ����Ǻ����ƣ��ܶ�ط������ںܶ�ȱ�ݣ����磺��˾��Ӫ������ר�����۹�˾�IJ�Ʒ���ɲ�ͬ�Ŀͷ��鳤���첻ͬ���Ŷӽӵ�����ɣ������ͻ��Ա��µ����﹫˾���۲�Ʒ������Ӫҵ�����룬�ڿͻ�����֮��Ʒ�ں��ڻ���ֺܶ�������¿ͻ��˻��˿һ����ֵ�����в�Ʒ������������������˷�̫�����������صȡ��ͻ���˻��˻����ͷ�������Ϊ�˲��ÿͻ��˻���ͨ������ͻ�Э�̣��ȿͻ�ȷ���ջ�֮��������һ���ַ��֣��еĿͷ����ֽ��������ڹ�˾������ͷ�չ���еĶ����������ָ�����������

2.4�����������ƶȲ��淶�����²���Ҫ��֧��

Ŀǰ��˾���ڷ�չ�����ƣ�����Щ�ƶ���Ȼû�м�ǿ���ƣ������ƶȵIJ��Ͻ�����ɹ�˾����Ҫ�ķ������ӣ����籨���ƶȣ����������ڱ������û����ȷ�Ĺ涨�������Ա�����˳�ȥ�۲�Ҳ��������ȥ�����������˾��Ʒ��������Ʊ��ͷ�����ȣ��ر�����Ʊ��ͷ������飬Ա�����ⱨ������������ɿ�֧���棬���Ѻ�ʵ��֧�ľ�����������ұ�������Ҳ�ܼ�û�о��������˵������ͱ��ˣ����һ�������������٣����ù�˾��Ǯ����Ļӻ�����ȡ����IJ�۵ȡ����Ҳ����ż��㹫˾ÿ���¼Ӵ��˸��ַ��ú�Ӫҵ���֧�����Թ�˾�ĺ�����չ�������ص�Ӱ�졣

3��˾�ɱ����ÿ����ƶ��Ż����

3.1�ɹ�ԭ����“��������”����ѡ��Ӧ��.

����һ����˾��˵��ֻ���ϸ�Ĺ�˾�ɹ��ƶȲ��ܶ�ԭ���ϲɹ������͵��۽�����Ч�Ŀ��ơ�������ϲɹ�������ڳ��ֺܴ�����⣬�����²ɹ������빩Ӧ��֮�����ì�ܣ�����ɹ���Ա������˾�����ƶȰ��³���Ū����������ͽ���ɹ��ɱ���Ϊ�˽����Щ���⣬��˾Ӧ�ڲɹ�ԭ���ϻ����ڹ�Ӧ�������µ�����“��������”������ѡ��Ӧ�̡��ڹ�Ӧ��������Ӧ�̽����ṩ��100W������������ͬ������£�Ӧ��ѡ�۵͵Ĺ�Ӧ�̽��ɡ��ڲɹ�����ʱ��ҲӦ��Һ�����ѡ��۸�ʵ�ݣ������߱����̼ң������������Ʒ�ɹ�����ѡ��ͬ��Ӧ�̲����вۡ������ǿ�Բɹ���Ա�ļලҲʮ����Ҫ����˾Ӧѡ���г�ʵ��ʵ��Ʒ�ԵIJɹ���Ա���ɹ���ԱӦ�ðѹ�˾��������ڵ�һ������Ū�����٣�̰ͼС���ˡ��������ܶž��ɹ���Ա�ڲɹ���������ȡ�ؿۣ������ڲɹ��ɱ����ٳɱ���ͬʱ���ɹ����������IJ��ϡ�

��Ӧ�̳ɱ��Աȱ�

| ��Ʒ���� | ���� | ���� | ��� | ��Ӧ�� |

| 50W������ | 100 | 142 | 14200 | ���� |

| 50W������ | 100 | 150 | 15000 | �� |

| 50W������ | 100 | 140 | 14000 | �ľ� |

| 24V38A���� | 100 | 273 | 27300 | ���� |

| 24V38A���� | 100 | 293 | 29300 | �� |

| 24V38A���� | 100 | 260 | 2600 | �ľ� |

3.2���к������˹������ü�����߹���������Ч��

����һ����˾��˵��ÿ�����Ŷ�����Ҫ�����ã�����ÿ��Ա������ȷ����Ҳ��Ȼ��Ҫ�����ǹ�ϵ�Ź�˾�ijɳ��ͷ�չ���˶����Ǻ��£�������׳��˾�Ĺ�ģ�������˶��ȷ����Ļ�������ɹ�˾���˲����ú�������Դ���˷ѣ����ԣ����ڹ�˾���������ŵ������������£��ٶ��ڼ������ŵĶ���һ�������������������˾���Բü�һ������Ա��������ȷ������������Ա���������õĸ�λ�ϡ��������ʤ�β��ˣ���˾�����齨һ����ѵ�˲ţ�����Ӧ����Ա������ѵ�ϸڡ�����һ����������������ȷ����������Ա���ţ�����Ӧ��ְ��н�꣬�ֿ�����߹���������Ч�ʡ��ڶ��ڲֿ���Ա�������ţ��豸��װ����Ͳֿ��ݴ���������ظ������ˣ���˾������2���豸��װְλ���ü�����2�����ֿ��ݴ����Ա���Ź��࣬Ҳ���Խ��вü����ü�ƽ�������µ�Ա������������ǿ����Ч�棬�����ճ��Ŀ�֧���á�

3.3�ƶ�Ӫ�������µĹ����ƶȣ����ٺ��ڷ��ֳɱ�

��Ӫ��������ģ���ϣ�������֮ǰ���ƶ��������Ӽ��������磺�ٿͷ��ӵ�������300Ԫ���ܸ��ӵ��ͷ��������Թ�˾����Ϊ������������˾�����顣�۶Կͻ��ķ��ֲ��ܳ����ͻ��µ��۸������֮һ����ȫ����ɣ��糬�������ܸ��ӵ��ͷ���ȫ����ɡ��ܸ��ͻ�������֤��ǰ��������ֹ���������أ��ͻ��˻���ɵ���ʧ���ݽӵĶ������ܿ�����������������ͨ������Ĺ��Կͷ����ֽ������ƣ����������ܼ�ǿ�ͷ��Կͻ���Э��������������߹�˾��Ӫҵ���롣

3.4���Ʊ����ƶȣ���ʵ���ÿ�֧�����ٹ�������

���ڹ�˾�ı����ƶȴ���©�������·��ÿ�֧��˾Ӧ���Ʊ����ƶȣ�������õĿ�֧����Ա�����飬��˾Ӧ�ü�ǿ�涨����ԭ�еĻ����Ͻ��з�Ʊ���˲����Ʊ������̣����к�ʵ������磺Ա��������˾��֧���÷ѣ���д��֧����������ؽ�֧������������������������н��ȣ��������ˣ�Ӧ��һ�����ڽ��а�����������������֤�����Ϻͱ������ɣ���Ʊ���������������и�����ǩ��֤����Ȼ�������ܼ��ʵ���ɱ�����Ϊ�˷�ֹ������Ա�ұ���������һ�������������ڱ�����֮�ڣ�һ�ɲ��ܱ��������������£�

��������

| ��λ���� | ��ͨ���� | ����Ԫ/�죩 | |||||||

| �� | �ɻ� | ���ڽ�ͨ���� | ���ڽ�ͨ�� | ��Ŀ | һ����� | ������� | ������� | ��/��̨���� | |

| ���Ÿ��������� | ������ͨ�����ԣ� | ��ͨ��λ | ������/���� | ��ЧƱ��ʵ��ʵ�� | ס���� | 230 | 190 | 150 | 600 |

| ��ʳ�� | 50 | 45 | 40 | 80 | |||||

| һ��Ա�� | �����̳������ԣ� | - | ������/���� | ��ЧƱ��ʵ��ʵ�� | ��ʳ�� | 170 | 150 | 100 | 500 |

| ��ʳ�� | 40 | 35 | 30 | 70 | |||||

|

��ע��һ�����������ֱϽ�С����������غ����ŵ�������Ҫʡ����к�����С� �������Ϻ���������졢���ڡ��麣����ͷ�����š����ݡ����ݡ����ݡ��Ͼ������ϡ����������������������人��֣�ݡ��������ɶ������ڡ��ൺ�����ݡ������������ȡ� �����������һ���������ڵء�������ʡ�ἶ���С�һ��ؼ����к����غ��ؼ����С� |

|||||||||

��������ͼ��

ͨ���⼸������淶�����������ã������ڹ�˾��һģ���ƶȵ����ƣ�Ҳ�����ڼ��ٹ������õĿ�֧��Ҳ�������ڹ�˾�ĺ��ڹ�����