��ICP��112451047180��-6

��ɳ�����մɹ�˾2016���ʲ���ծ������

һ����˾�ſ�

��ɳ�����մɹ�˾������2012�꣬ע���ʱ�168����Ԫ����Ա��32������˾����������չѸ�٣�ҵ�Ϸ�չ׳���ҹ�˾��Ҫ��Ӫ�մ�.�����մ������ڽ���Э˳�մ�����˾����һ���ԿƼ�����Ϊ�ȵ������մɽ���Ϊ��ͷ��רҵ�մ��������ҡ��������IJ�Ʒƽ���Ժá���ĥ��ǿ����ˮ�Եͣ����Ϲ��Ҽ������ŵĸ����������סլ���������������ݡ��̳ǡ��������̡����ͽ���������֮ѡ��

��˾λ�ں���ʡ��ɳ��������̫��ɽ·������ʣ���Ӫ���Σ�������������һϵ�����ʵ���ǽש����ǽש���¹�ש�ȣ�һֱ���ܹ˿����ѵ�ϲ������ɳ�����մ���һ��ʼ�հ�“������һ���ͻ�����”��Ϊ��Ӫ��ּ����“һ���IJ�Ʒ��һ�������͡�һ����������һ���ķ���”��Ϊ��ŵ�ij����������մ���һ����������ҵ������ѹ��Ҳ�dz������ڸ������ѵĺ�֧���£���˾���˷�Ծ�ķ�չ��

�����ʲ���ծ���������

��һ���ʲ���ծ���������䶯����

1���ʲ��䶯����

�ӱ�1�������ܿ����������մ�2015����2016�꣬��˾���ʲ�������2510ǧԪ����������Ϊ0.09%��˵����˾���ʲ���ģ�������������ʲ��ṹ��̫��仯��

�Ӿ�����Ŀ������

��1�������ʲ��ϼƱ���������119070ǧԪ����������Ϊ29.35%��ʹ���ʲ���ģ������4.48%��˵����˾�������Ա���һ���������ߣ����У�

�ٻ����ʽ�����118502ǧԪ����������Ϊ158.52%�������ʲ���Ӱ��Ϊ4.46%�������ʽ�����ӣ�˵����˾�����ʲ����ڿ������ӣ�����ҵ�ij�ծ�����������ġ�������Ӧ�տ�������53700ǧԪ����������Ϊ26.85%�������ʲ���Ӱ��Ϊ2.02%������Ӧ�տ�����ӣ�˵����˾�������ڲ����ŷ������ӡ��۴��������1504ǧԪ����������Ϊ20.12%�������ʲ���Ӱ��Ϊ0.06%����������ӣ�˵����˾����������������ӣ����Ե��¿����Ӧ������ʹ�����������������淢�ӳ�������Ҫ�����������ӿ�棬������ɹ�˾����ѹ����

��2���������ʲ����ڼ�����116560ǧԪ�����ڳ��Ƚϼ�����5.18%��ʹ���ʲ���ģ������4.39%��

�Ӿ�����Ŀ������

�ٹ̶��ʲ���ֵ������89992ǧԪ�����ٱ���Ϊ4.37%�������ʲ���Ӱ��Ϊ-3.39%���ӱ�1�����ǿ����̶��ʲ���ֵ��������Ϊ�ۼ��۾ɵ����ӣ����ǹ�˾�����������в��ɱ���ķ��á����������������������ڽ����̼�����31486ǧԪ�����ٱ���Ϊ76.94%�������ʲ���Ӱ��Ϊ-1.19%���ڽ����̵ļ���˵�������Ѿ��깤ת���ˣ����̶��ʲ������ӣ�ǡ��˵��һ�㡣�̶��ʲ�������ʹ��˾���������õ��˸��ƣ�˵����˾����������Խ��Խǿ����Թ�˾�ľ�Ӫʮ��������

2����ծ�䶯����

��2 ��ծ��������Ȩ��䶯��������� 2016��12�� ��λ��ǧԪ

2015����2016�꣬��˾�ĸ�ծ��һ���ı仯����ծ�ܶ������27121.9ǧԪ�����ٱ���Ϊ-5.22%���Ӿ�����Ŀ������

��1��������ծ������40451.9ǧԪ�����ٱ���Ϊ8.50%��˵����˾��2016��ȼ����˸�ծ�ɱ��������ڹ�˾�ij��ھ�Ӫ�����У�

��Ӧ��Ʊ�ݼ�����17406ǧԪ�����ٱ���Ϊ40.80%��Ӧ��Ʊ�ݵļ���˵����˾��2016����ʲ��ṹ�Ż����������ڹ�˾��չ������˾���Ч�ʡ�

��Ӧ���˿������11718ǧԪ�����ٱ���Ϊ18.21%��Ӧ���˿�ļ���˵����˾��2016���֧��ԭ�������Ӧ���˿�϶࣬���������ʱ��ʱ���

��Ԥ���˿������11114ǧԪ�����ٱ���Ϊ32.15%��Ԥ���˿�ļ���˵����˾��������������Ʒ��Ӧ������ǿ����Ʒ�����ţ���ҵ��������Ӫ��ģ����ǿ��

��2����������ծ������13330ǧԪ����������Ϊ30.68%����Ҫ�����ڳ���Ӧ�������Ӧ���������˵����˾��������̶��ʲ���Ϊ��߹�˾������Ӫ����Ҫ֧���ķ��á�

3��������Ȩ��䶯������

2015����2016�꣬��˾������Ȩ���ܶ�������29631.9ǧԪ����������Ϊ1.39%������ʵ���ʱ���2015��һ��������1000000ǧԪ��δ��������������29631.9ǧԪ����������Ϊ2.61%�������ޱ仯������������Ȩ���������Ҫ����������ӣ�˵����˾��2016���������Ӫ����������

��֮���ù�˾�����ʲ��ܶ�������2510ǧԪ����������Ϊ0.09%��˵����˾���ڵ��ʲ���ģ�������������л����ʽ��������Ϊ����������ҵ�ij�ծҲ���˱��ϡ���������Ʒ������Ҳ˵����˾����������豸��һ�������ر�ã�����˹�˾���������������ϱ������ݿ��Կ�������˾�����ʲ���Ҫ������ծ���㣬˵����˾�ܷ���ƫ�ߡ�

��������ծ��������

1�����ڳ�ծ��������

��1����������

��3 �������ʱ�

�������ʣ������ʲ�÷������ծ×100%

һ����˵�������ʲ�����Խ�ߣ�˵����ҵ���ʽ������ԡ��ɱ�������ǿ�������ߵ��������ʻ���ɹ�˾�����ʽ��ѹ������������ֵΪ2���ɱ�3��������֪���ù�˾16��������ʲ�����120.45%%����2015�������35.24%�������ǵ��ڱ�ֵ�������ܿ�����ҵ�������ʲ������Բ�ǿ�������ڹ�˾������Ӫ���˳�����С�

��2���ٶ�����

��4 �ٶ����ʱ�

�ٶ�����=�������ʲ�-�����÷������ծ×100%

һ����˵�ٶ�����ά����1�ı�ֵ������ٶ����ʹ��ͣ���˾���ڳ�ծ�������սϴ��ٶ����ʹ��ߣ�˵����ҵ�����ռ���ٶ��ʲ����ӱ�4�����ܿ���2016����ٶ����ʹ��ߣ����Թ�˾����һ��ռ���ʽ���࣬��Ҳ��֤����˾��ծ����ǿ��ծȨ��Ȩ���ܵõ����ϡ�

��3���ֽ����

��5 �ֽ���ʱ�

�ֽ���ʣ����м�֤�����ֽȼ��÷������ծ×100%

�ֽ�����ǿ���ȷ�ط�ӳ��ҵֱ�ӳ���������һ����Ϊ20%����Ϊ�ã�����һ���ʹ��ߣ�����ζ����ҵ������ծδ�ܵõ��ϼ����ã�Ҳ�ᵼ����ҵ����ɱ����ӣ���ͨ�������2015���ֽ����Ϊ15.7%��2016��������44.36%���һ�������20%��˵����˾��ֱ��֧��������ծ��������ǿ�� ��4���մɹ�˾���ڳ�ծ�����ۺϷ���

�������漸����������ݷ�������ɳ�����մɹ�˾��Ȼ2015�������ʶ����ڱ�ֵ������2016����������״̬�����ٶ����ʺ��ֽ���ʸ��dz�����ֵ����ӳ���մɹ�˾�Ķ��ڳ�ծ������ǿ��ծȨ��Ȩ���ܵõ����ϡ�����˾����Ҫ�ϼ������ʽ𣬱�����ɹ���ռ���ʽ�

2�����ڳ�ծ�����������

��1���ʽ�ծ��

��6 �ʲ���ծ�ʱ�

�ʲ���ծ�ʣ���ծ�ܶ�÷�ʲ��ܶ�×100%

�ʲ���ծ�������۹�˾��ծˮƽ���ۺ�ָ�ꡣһ���ʲ���ծ������ˮƽ��40%��60%�����ӣ����ʹ��ᵼ�¹�˾��ծ�������͡��ӱ�6�У����ǿ��Կ���2015��2016���ʲ���ծ���dz����½����ƣ���ָ�궼���ߡ��ʲ���ծ���ձ�ƫ�ͣ�˵����˾����ɱ��ϵͣ��ҷ��ս�С����ծ����ǿ��Ҳ˵����˾��˾�ھ�Ӫ����dz����أ���չҲ�ܵ����ⲿ�ʽ�ռ���Լ��������Ӧ����������Ӫ�������¹����ſ�һ�㡣

��2����Ȩ����

��7 ��Ȩ���ʱ�

��Ȩ���ʣ���ծ�ܶ�÷������Ȩ���ܶ�×100%

��Ȩ���ʷ�ӳ���dz����������Ծ��ʲ��������ϵģ�Ҳ����ҵ����ṹ�Ƚ�������Ҫ��־��һ����˵������Խ�ͱ�����ҵ�����ʱ�ռ���ʲ��ı���Խ���ڳ�ծ����Խǿ������ԽС��ͨ����Ϊ������1����Ϊ�������ӱ�7�У����ǿ��Կ�����˾2015��IJ�Ȩ����Ϊ24.33%��2016���Ȩ����Ϊ22.74%�������һ���������1.59%����Ȼû�дﵽ��ֵ1������ծ���������еģ�Ҳ�ܿ����ù�˾�����вƲ����ؽϴ�ͨ����ָ����������ܿ�����ɳ�����մɹ�˾��Ȩ���ʵͣ������ڵͷ��ա��ͱ���IJ���ṹ��

��3���մɹ�˾���ڳ�ծ�����ۺϷ���

ͨ����������������ɳ�����մɹ�˾���ʲ���ծ����2016���������ͣ�2016��IJ�Ȩ���������������������ڱ�ֵ��˵����˾ծ��ѹ��С����������ǿ���ṹ�ȶ���ǿ���ܵ���˵��˾�ij��ڳ�ծ����Ҳ�Dz�����

��������

ͨ�����������ҵ�������䶯����ծ��������������֪����ɳ�մɺ����մɹ�˾�ʲ����滹�Ǻܳ���ģ���ծ����Ҳ����Լ��٣����ѿ�����˾��ģ�ڲ�������ͨ����ծ����ָ�����������ܿ�����ҵ�������Բ�ǿ�������ڹ����ռ���ʽ�����ծȨ��Ȩ���ܵõ����ϣ������ڹ�˾�ڷ�չ����dz����أ����Ծ����Խϴ�

�ۺ���ҵ����������ܿ�����ɳ�����մɹ�˾�����淢չ������������Ϊ����ҵ���õķ�չ��Ӧ���ƶ������������Ĺ���ģʽ����Ӧ���˿�����Ʒ�������ٽ����������ʹ���ʽ�ռ���������Բߣ�Ϊ�˹�˾�����ɳ�����չ������ծ����ա�������������������ծ��Ӧ�����ȶ����ʽ����룬����Ҫ��߹�˾�����ʽ��������ծ�Ĺ�����

һ����˾�ſ�

��ɳ�����մɹ�˾������2012�꣬ע���ʱ�168����Ԫ����Ա��32������˾����������չѸ�٣�ҵ�Ϸ�չ׳���ҹ�˾��Ҫ��Ӫ�մ�.�����մ������ڽ���Э˳�մ�����˾����һ���ԿƼ�����Ϊ�ȵ������մɽ���Ϊ��ͷ��רҵ�մ��������ҡ��������IJ�Ʒƽ���Ժá���ĥ��ǿ����ˮ�Եͣ����Ϲ��Ҽ������ŵĸ����������סլ���������������ݡ��̳ǡ��������̡����ͽ���������֮ѡ��

��˾λ�ں���ʡ��ɳ��������̫��ɽ·������ʣ���Ӫ���Σ�������������һϵ�����ʵ���ǽש����ǽש���¹�ש�ȣ�һֱ���ܹ˿����ѵ�ϲ������ɳ�����մ���һ��ʼ�հ�“������һ���ͻ�����”��Ϊ��Ӫ��ּ����“һ���IJ�Ʒ��һ�������͡�һ����������һ���ķ���”��Ϊ��ŵ�ij����������մ���һ����������ҵ������ѹ��Ҳ�dz������ڸ������ѵĺ�֧���£���˾���˷�Ծ�ķ�չ��

�����ʲ���ծ���������

��һ���ʲ���ծ���������䶯����

|

��1 �ʲ���ծ���䶯��������� 2016��12��31�� ��λ��ǧԪ |

||||||

| �ʲ� | ��ĩ | �ڳ� | �䶯�� | �䶯�ʣ�%�� | �����ʲ���Ӱ�죨%�� | |

| �����ʲ� | ||||||

| �����ʽ� | 193259 | 74757 | 118502 | 158.52 | 4.46 | |

| Ӧ��Ʊ�� | 11042 | 7005 | 4037 | 57.63 | 0.15 | |

| Ӧ���˿� | 48175 | 102934 | -54759 | -53.20 | -2.06 | |

| ����Ӧ�տ� | 253729 | 200029 | 53700 | 26.85 | 2.02 | |

| ���������� | 7218 | 309 | 6909 | 2235.92 | 0.26 | |

| Ԥ���˿� | 16787 | 13792 | 2995 | 21.72 | 0.11 | |

| ��� | 8981 | 7477 | 1504 | 20.12 | 0.06 | |

| ���У�ԭ���� | 2354 | 2850 | -496 | -17.40 | -0.02 | |

| �ڲ�Ʒ | 3000 | 2870 | 130 | 4.53 | 0.00 | |

| �����Ʒ | 3627 | 1757 | 1870 | 106.43 | 0.07 | |

| ��ת���� | ||||||

| �����ʲ��ϼ� | 524755 | 405685 | 119070 | 29.35 | 4.48 | |

| �������ʲ� | ||||||

| �̶��ʲ�ԭ�� | 3283497 | 3218994 | 64503 | 2.00 | 2.43 | |

| �����ۼ��۾� | 1314497 | 1160002 | 154495 | 13.32 | 5.82 | |

| �̶��ʲ���ֵ | 1969000 | 2058992 | -89992 | -4.37 | -3.39 | |

| �ڽ����� | 9439 | 40925 | -31486 | -76.94 | -1.19 | |

| ���ڴ�̯���� | 154437 | 149519 | 4918 | 3.29 | 0.19 | |

| �������ʲ��ϼ� | 2132876 | 2249436 | -116560 | -5.18 | -4.39 | |

| �ʲ��ܼ� | 2657631 | 2655121 | 2510 | 0.09 | 0.09 | |

�ӱ�1�������ܿ����������մ�2015����2016�꣬��˾���ʲ�������2510ǧԪ����������Ϊ0.09%��˵����˾���ʲ���ģ�������������ʲ��ṹ��̫��仯��

�Ӿ�����Ŀ������

��1�������ʲ��ϼƱ���������119070ǧԪ����������Ϊ29.35%��ʹ���ʲ���ģ������4.48%��˵����˾�������Ա���һ���������ߣ����У�

�ٻ����ʽ�����118502ǧԪ����������Ϊ158.52%�������ʲ���Ӱ��Ϊ4.46%�������ʽ�����ӣ�˵����˾�����ʲ����ڿ������ӣ�����ҵ�ij�ծ�����������ġ�������Ӧ�տ�������53700ǧԪ����������Ϊ26.85%�������ʲ���Ӱ��Ϊ2.02%������Ӧ�տ�����ӣ�˵����˾�������ڲ����ŷ������ӡ��۴��������1504ǧԪ����������Ϊ20.12%�������ʲ���Ӱ��Ϊ0.06%����������ӣ�˵����˾����������������ӣ����Ե��¿����Ӧ������ʹ�����������������淢�ӳ�������Ҫ�����������ӿ�棬������ɹ�˾����ѹ����

��2���������ʲ����ڼ�����116560ǧԪ�����ڳ��Ƚϼ�����5.18%��ʹ���ʲ���ģ������4.39%��

�Ӿ�����Ŀ������

�ٹ̶��ʲ���ֵ������89992ǧԪ�����ٱ���Ϊ4.37%�������ʲ���Ӱ��Ϊ-3.39%���ӱ�1�����ǿ����̶��ʲ���ֵ��������Ϊ�ۼ��۾ɵ����ӣ����ǹ�˾�����������в��ɱ���ķ��á����������������������ڽ����̼�����31486ǧԪ�����ٱ���Ϊ76.94%�������ʲ���Ӱ��Ϊ-1.19%���ڽ����̵ļ���˵�������Ѿ��깤ת���ˣ����̶��ʲ������ӣ�ǡ��˵��һ�㡣�̶��ʲ�������ʹ��˾���������õ��˸��ƣ�˵����˾����������Խ��Խǿ����Թ�˾�ľ�Ӫʮ��������

2����ծ�䶯����

��2 ��ծ��������Ȩ��䶯��������� 2016��12�� ��λ��ǧԪ

| ��ծ��������Ȩ��(��ɶ�Ȩ��) | ��ĩ��� | ������ | �䶯�� | �䶯�ʣ�%�� | ||

| ������ծ: | ||||||

| ���ڽ�� | 204985 | 204542 | 443 | 0.22 | ||

| Ӧ��Ʊ�� | 25256 | 42662 | -17406 | -40.80 | ||

| Ӧ���˿� | 52624 | 64342 | -11718 | -18.21 | ||

| Ԥ�տ��� | 23453 | 34567 | -11114 | -32.15 | ||

| Ӧ����Ϣ | 579.3 | 446.2 | 133.1 | 29.83 | ||

| Ӧ������ | ||||||

| ����Ӧ���� | 128777 | 129567 | -790 | -0.61 | ||

| ����������ծ | ||||||

| ������ծ�ϼ� | 435674.3 | 476126.2 | -40451.9 | -8.50 | ||

| ����Ӧ���� | 56785 | 43455 | 13330 | 30.68 | ||

| ���ڽ�� | ||||||

| ����������ծ | ||||||

| ��������ծ�ϼ� | 56785 | 43455 | 13330 | 30.68 | ||

| ��ծ�ϼ� | 492459.3 | 519581.2 | -27121.9 | -5.22 | ||

| ������Ȩ�棨��ɶ�Ȩ�棩 | ||||||

| ʵ���ʱ� | 1000000 | 1000000 | 0 | 0.00 | ||

| �ʱ����� | ||||||

| ӯ��� | ||||||

| ������� | 1165171.7 | 1135539.8 | 29631.9 | 2.61 | ||

| ������Ȩ�棨��ɶ�Ȩ�棩�ϼ� | 2165171.7 | 2135539.8 | 29631.9 | 1.39 | ||

| ��ծ��������Ȩ���ܼ� | 2657631 | 2655121 | 2510 | 0.09 | ||

��1��������ծ������40451.9ǧԪ�����ٱ���Ϊ8.50%��˵����˾��2016��ȼ����˸�ծ�ɱ��������ڹ�˾�ij��ھ�Ӫ�����У�

��Ӧ��Ʊ�ݼ�����17406ǧԪ�����ٱ���Ϊ40.80%��Ӧ��Ʊ�ݵļ���˵����˾��2016����ʲ��ṹ�Ż����������ڹ�˾��չ������˾���Ч�ʡ�

��Ӧ���˿������11718ǧԪ�����ٱ���Ϊ18.21%��Ӧ���˿�ļ���˵����˾��2016���֧��ԭ�������Ӧ���˿�϶࣬���������ʱ��ʱ���

��Ԥ���˿������11114ǧԪ�����ٱ���Ϊ32.15%��Ԥ���˿�ļ���˵����˾��������������Ʒ��Ӧ������ǿ����Ʒ�����ţ���ҵ��������Ӫ��ģ����ǿ��

��2����������ծ������13330ǧԪ����������Ϊ30.68%����Ҫ�����ڳ���Ӧ�������Ӧ���������˵����˾��������̶��ʲ���Ϊ��߹�˾������Ӫ����Ҫ֧���ķ��á�

3��������Ȩ��䶯������

2015����2016�꣬��˾������Ȩ���ܶ�������29631.9ǧԪ����������Ϊ1.39%������ʵ���ʱ���2015��һ��������1000000ǧԪ��δ��������������29631.9ǧԪ����������Ϊ2.61%�������ޱ仯������������Ȩ���������Ҫ����������ӣ�˵����˾��2016���������Ӫ����������

��֮���ù�˾�����ʲ��ܶ�������2510ǧԪ����������Ϊ0.09%��˵����˾���ڵ��ʲ���ģ�������������л����ʽ��������Ϊ����������ҵ�ij�ծҲ���˱��ϡ���������Ʒ������Ҳ˵����˾����������豸��һ�������ر�ã�����˹�˾���������������ϱ������ݿ��Կ�������˾�����ʲ���Ҫ������ծ���㣬˵����˾�ܷ���ƫ�ߡ�

��������ծ��������

1�����ڳ�ծ��������

��1����������

��3 �������ʱ�

| ��Ŀ | 2015 | 2016 |

| �����ʲ� | 405685 | 524755 |

| ������ծ | 476126.2 | 435674.3 |

| �������ʣ�%�� | 85.21 | 120.45 |

һ����˵�������ʲ�����Խ�ߣ�˵����ҵ���ʽ������ԡ��ɱ�������ǿ�������ߵ��������ʻ���ɹ�˾�����ʽ��ѹ������������ֵΪ2���ɱ�3��������֪���ù�˾16��������ʲ�����120.45%%����2015�������35.24%�������ǵ��ڱ�ֵ�������ܿ�����ҵ�������ʲ������Բ�ǿ�������ڹ�˾������Ӫ���˳�����С�

��2���ٶ�����

��4 �ٶ����ʱ�

| ��Ŀ | 2015 | 2016 |

| �����ʲ� | 405685 | 524755 |

| ��� | 7477 | 8981 |

| ������ծ | 476126.2 | 435674.3 |

| �ٶ����ʣ�%�� | 83.63 | 118.39 |

һ����˵�ٶ�����ά����1�ı�ֵ������ٶ����ʹ��ͣ���˾���ڳ�ծ�������սϴ��ٶ����ʹ��ߣ�˵����ҵ�����ռ���ٶ��ʲ����ӱ�4�����ܿ���2016����ٶ����ʹ��ߣ����Թ�˾����һ��ռ���ʽ���࣬��Ҳ��֤����˾��ծ����ǿ��ծȨ��Ȩ���ܵõ����ϡ�

��3���ֽ����

��5 �ֽ���ʱ�

| ��Ŀ | 2015 | 2016 |

| �����ʽ� | 74757 | 193259 |

| ������ծ | 476126.2 | 435674.3 |

| �ֽ���ʣ�%�� | 15.7 | 44.36 |

�ֽ�����ǿ���ȷ�ط�ӳ��ҵֱ�ӳ���������һ����Ϊ20%����Ϊ�ã�����һ���ʹ��ߣ�����ζ����ҵ������ծδ�ܵõ��ϼ����ã�Ҳ�ᵼ����ҵ����ɱ����ӣ���ͨ�������2015���ֽ����Ϊ15.7%��2016��������44.36%���һ�������20%��˵����˾��ֱ��֧��������ծ��������ǿ�� ��4���մɹ�˾���ڳ�ծ�����ۺϷ���

�������漸����������ݷ�������ɳ�����մɹ�˾��Ȼ2015�������ʶ����ڱ�ֵ������2016����������״̬�����ٶ����ʺ��ֽ���ʸ��dz�����ֵ����ӳ���մɹ�˾�Ķ��ڳ�ծ������ǿ��ծȨ��Ȩ���ܵõ����ϡ�����˾����Ҫ�ϼ������ʽ𣬱�����ɹ���ռ���ʽ�

2�����ڳ�ծ�����������

��1���ʽ�ծ��

��6 �ʲ���ծ�ʱ�

| ��Ŀ | 2015 | 2016 |

| �ʲ��ܶ� | 2655121 | 2657631 |

| ��ծ�ܶ� | 519581.2 | 492459.3 |

| �ʲ���ծ�ʣ�%�� | 19.57 | 18.53 |

�ʲ���ծ�������۹�˾��ծˮƽ���ۺ�ָ�ꡣһ���ʲ���ծ������ˮƽ��40%��60%�����ӣ����ʹ��ᵼ�¹�˾��ծ�������͡��ӱ�6�У����ǿ��Կ���2015��2016���ʲ���ծ���dz����½����ƣ���ָ�궼���ߡ��ʲ���ծ���ձ�ƫ�ͣ�˵����˾����ɱ��ϵͣ��ҷ��ս�С����ծ����ǿ��Ҳ˵����˾��˾�ھ�Ӫ����dz����أ���չҲ�ܵ����ⲿ�ʽ�ռ���Լ��������Ӧ����������Ӫ�������¹����ſ�һ�㡣

��2����Ȩ����

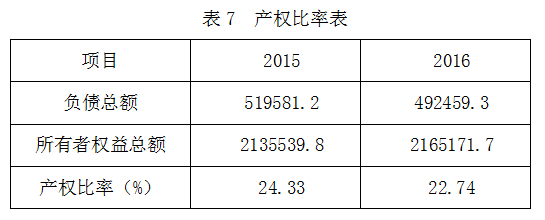

��7 ��Ȩ���ʱ�

| ��Ŀ | 2015 | 2016 |

| ��ծ�ܶ� | 519581.2 | 492459.3 |

| ������Ȩ���ܶ� | 2135539.8 | 2165171.7 |

| ��Ȩ���ʣ�%�� | 24.33 | 22.74 |

��Ȩ���ʷ�ӳ���dz����������Ծ��ʲ��������ϵģ�Ҳ����ҵ����ṹ�Ƚ�������Ҫ��־��һ����˵������Խ�ͱ�����ҵ�����ʱ�ռ���ʲ��ı���Խ���ڳ�ծ����Խǿ������ԽС��ͨ����Ϊ������1����Ϊ�������ӱ�7�У����ǿ��Կ�����˾2015��IJ�Ȩ����Ϊ24.33%��2016���Ȩ����Ϊ22.74%�������һ���������1.59%����Ȼû�дﵽ��ֵ1������ծ���������еģ�Ҳ�ܿ����ù�˾�����вƲ����ؽϴ�ͨ����ָ����������ܿ�����ɳ�����մɹ�˾��Ȩ���ʵͣ������ڵͷ��ա��ͱ���IJ���ṹ��

��3���մɹ�˾���ڳ�ծ�����ۺϷ���

ͨ����������������ɳ�����մɹ�˾���ʲ���ծ����2016���������ͣ�2016��IJ�Ȩ���������������������ڱ�ֵ��˵����˾ծ��ѹ��С����������ǿ���ṹ�ȶ���ǿ���ܵ���˵��˾�ij��ڳ�ծ����Ҳ�Dz�����

��������

ͨ�����������ҵ�������䶯����ծ��������������֪����ɳ�մɺ����մɹ�˾�ʲ����滹�Ǻܳ���ģ���ծ����Ҳ����Լ��٣����ѿ�����˾��ģ�ڲ�������ͨ����ծ����ָ�����������ܿ�����ҵ�������Բ�ǿ�������ڹ����ռ���ʽ�����ծȨ��Ȩ���ܵõ����ϣ������ڹ�˾�ڷ�չ����dz����أ����Ծ����Խϴ�

�ۺ���ҵ����������ܿ�����ɳ�����մɹ�˾�����淢չ������������Ϊ����ҵ���õķ�չ��Ӧ���ƶ������������Ĺ���ģʽ����Ӧ���˿�����Ʒ�������ٽ����������ʹ���ʽ�ռ���������Բߣ�Ϊ�˹�˾�����ɳ�����չ������ծ����ա�������������������ծ��Ӧ�����ȶ����ʽ����룬����Ҫ��߹�˾�����ʽ��������ծ�Ĺ�����