��ICP��112451047180��-6

��Ԫ���Ƕ�����ҵ�����ڲ��ʱ��г�Ч���о�——������ʵ���ŵİ�������

ժҪ

���������ڣ�����������һ����������Ͷ�Ԫ����Ӫ�ľ��ˣ��Դ�����ڲ��ʱ��г���Internal Capital Market, ICM���ĸ����ҵ�����ڲ����ֲ�֮��Χ���ʽ���еľ���̬�ƽ���“�ڲ��ʱ��г�”������Ȥ���ǣ��Դ�1980s���������������˶�Ԫ�����Ž��壬Խ��Խ���ѧ����Ϊ���ȶ�Ԫ�����ܴ�����ҵ���ż�ֵ��ֵ����21�����������г��г�������ô��Ķ�Ԫ����ҵ���ţ�Ϊʲô������Ȼ�ܹ��Զ�Ԫ��ϸ���г���չҵ���������ǿ�أ�ԭ������ڣ��о�Ӱ���ڲ��ʱ��г�Ч�ʵ����أ��Ӷ�����������أ������������ء���������Ҫ���ǣ��������ʶȵĶ�Ԫ���̶�Ϊǰ�ᡣ��ˣ������ر�Ӷ�Ԫ���ĽǶȽ�����η�չ��Ԫ�������ܸ�����������ҵ�����ڲ��ʱ��г����������Ӷ�������ҵ���ŵļ�ֵ��

�ҹ���ҵ���������������ޡ���ҵ���ⲿ�ʱ��г�����Ϣ���Գ���������������������£���ҵ����ͨ����Ԫ����Ӫ�������������ڲ��ʱ��г�����һ���̶��ϻ�������ҵ������Լ���Լ��������ҵ����Դ����Ч�ʡ������ڲ��ʱ��г��еĶ�Ԫ���������ں��˸������͵��ʲ�����Ͷ��ҵ�������Գ̶�Ҳ�Ƕ�Ԫ���Ƕ����о���ҵ�����ڲ��ʱ��г�Ч�ʵĹؼ���

���Ĺ�������½ڣ�

��һ��Ϊ���ۡ��������ĵ��о�������ѡ�����塢�����������о�Ŀ�ĺͷ������о����ݺʹ��µ㡣

�ڶ���Ϊ���ۻ�����������Ҫ��������ҵ���š��ڲ��ʱ��г�����Ч�ʺͶ�Ԫ���ĸ����ηֱ��������ڲ��ʱ��г��Ͷ�Ԫ�������ۻ�����Ϊ���ĵ��о������̵档

������Ϊ�ҹ���ҵ�����ڲ��ʱ��г�Ч�ʼ�Ӱ�����ط�������Ҫ�����ҹ���ҵ���Ÿſ����ڲ��ʱ��г����������⡢Ч�ʵ��µ�ԭ���������������ۣ��ڲ��ʱ��г�Ч��Ӱ�����ط�����

������Ϊ�����������������Ƚ�������ʵ���ŵ��о�����������ʵ����Ϊ�о���������ݣ��ٷ�������ʵ�����ڲ��ʱ��г����γɹ��̺���Ӫģʽ��Ȼ�����þ�Ӫ��Ч���ֽ��������Է��������Զ�Ԫ��ս������ǰ����ʵ�����ڲ��ʱ��г�Ч�ʽ������ۣ���δӶ�Ԫ���Ƕȷ����ڲ��ʱ��г�Ч�ʵ�Ӱ�����أ������ݰ��������������С�ᡣ

������Ϊȫ���ܽᲢ��������ͨ���Զ�Ԫ���Ƕ��µ��ڲ��ʱ��г�Ч�ʽ����ܽᣬΪ��Ԫ��ս��ת��Ƕ��µ��ڲ��ʱ��г���չ����Բ߽��飬������δ�����о�����

���ĵ���Ҫ�������ڣ���һ�����Ĵ��ֽ������з�����Ӫҵ�����۷��Ͷ�Ԫ���Ƕ��µ�Ӱ�����ط��������������ҵ�����ڲ��ʱ��г�Ч�ʽ����˷������������ڲ��ʱ��г������Ƕȡ��ڶ����������Ӷ�Ԫ���ǶȽ����������������˶�Ԫ��ս������ǰ��Ч���ɸ�ת����ԭ����������ʵ�����ڲ��ʱ��г�Ч���кܴ�����á��������������ҹ���ҵ������״��Ȼ������ҹ��ڲ��ʱ��г����ڵ����⣬�����һϵ�иĽ��ڲ��ʱ��г�Ч�ʵ������������ȫ��ҵ�ֲ���Ϣ��¶�ƶȡ������ⲿ��ܻ����ͽ��������ڲ������н�ȡ�

ͬʱ������Ҳ������ijЩ���㣺һ�DZ��İ���ѡ����û�н��жస���о���Ƭ��Ĵ������ҹ���ҵ�����ڲ��ʱ��г�Ч�ʵIJ�������������ʵ���Ű�������ֻ��������3�����й�˾�����ݣ��ó���ʵ���������ʱ��г�Ч������ϵ��ֵ���˹�����û�п����������ص�Ӱ�죬������������

�ؼ��ʣ���ҵ���ţ���Ԫ�����ڲ��ʱ��г����ڲ��ʱ��г�Ч��

Abstract

In the middle of the last century, America sets off a merger, reorganization and diversification of the waves. Since then, America comes up with concept of Internal Capital Market, ICM ,the competitive situation between the various branches of the enterprise group is called "internal capital market". But it is interesting that, since the 1980s, the emergence of a diversified group disintegration in America and more and more scholars believe that excessive diversification can not bring value proposition of enterprise groups. But there are so many diversified enterprise groups in the market from the 21st century, why they can do? The reason is that studying the factors which affect the efficiency of the internal capital market thereby maximizes the favorable factor, weakening the unfavorable factors. The prerequisite is that the factors must be moderately diversified. So, especially from the perspective of diversification, to explain how to develop diversification to more conducive to the operation of enterprise capital market within the enterprise, thereby enhancing the value of enterprise groups in my paper.

In our country corporate which financing channels are narrow, the information asymmetry between enterprises and external capital markets is significant. Under such circumstances, the internal capital market established by the enterprise group through diversified operation alleviated the financing constraint of the enterprise to a certain extent and improved the efficiency of the enterprise's resource allocation, and the diversification of operations in the internal capital market, the integration of various types of assets. The degree of relevance of its investment business is also a diversified point of view that is the key to the efficiency of enterprise capital market.

This paper includes five chapters:

The first chapter is a brief introduction of background, significance, research ideas and the frame work. It illustrates the main contribution and deficiencies of the article.

The second chapter introduces the theoretical basis. Mainly summarized these are the diversification, the concept of internal capital market and its efficiency, the internal capital market.

The third chapter is theoretical analysis. It mainly introduces an analysis of the efficiency and influencing factors of internal capital market in our country 's enterprise groups. It mainly includes China enterprise group profile, the internal capital market operation problem, the reason of inefficiency, the measurement method and its evaluation and the internal capital market efficiency influence factor analysis.

The fourth chapter is a case study. This chapter first introduces the background of the group and the basis of case selection. Then, through the internal capital market construction and operation mode analysis, the real capital within the group is elaborated on the capital market. After these the operating performance and cash flow sensitivity analysis method is used for the diversification strategy before and after the revision of the Group's internal capital market efficiency evaluation. Secondly, it analyzes the influencing factors of internal capital market efficiency from the perspective of diversification. Finally, the case is summarized.

The fifth chapter presents the conclusions and inspiration for the theory and case analysis in this paper. Depending on the theoretical analysis and the case study, we come to the conclusion. Moreover, it puts forward some countermeasures and suggestions on the development of internal capital market from the perspective of diversification strategy change. At the end, it puts forward the future research direction.

In the following, the main contributions of this paper are listed. Firstly, this paper analyzes the efficiency of the internal capital market of the enterprise group from the aspects of cash flow sensitivity method, operating performance evaluation method and the influencing factors of diversification, complementing and enriching the theoretical structure of the internal capital market to a certain extent. Secondly, the paper has the depth case study on group internal capital market efficiency. Analyzing the factors that affect the efficiency of the capital market within the group to improve the efficiency of the internal capital market has a great role. Thirdly, the paper analyzes the status of our country’s internal capital market recommendations, including the improvement of the enterprise information disclosure system, of the external regulatory environment, of the establishment of the Group's internal financial intermediaries and so on .

At the same time because of limited knowledge and due to the fact that the time is not sufficient, there are some shortcoming for improvement in the search process. Firstly, the author selects a single case study. It is not a multi-case study and the empirical research is not entirely representative of the result of efficiency of internal capital market in our country’s enterprise group. Secondly, the case data, coming from 3 listed companies of Shangshi, measure the efficiency of the internal capital market, resulting in efficiency estimation. It is observed that the actual results have a deviation.

Keywords: Enterprise group, Diversification, Internal capital market, Efficiency of internal capital market

Ŀ¼

ժҪ I

Abstract III

Ŀ¼ V

��1�� ���� 1

1.1 �о�������ѡ������ 1

1.1.1 ����� 1

1.1.2 ѡ������ 1

1.2 �������� 2

1.2.1 ��ҵ�����ڲ��ʱ��г��Ĵ����뷢չ 2

1.2.2 ��ҵ�����ڲ��ʱ��г�Ч���о� 4

1.2.3 ��ҵ���Ŷ�Ԫ�����ڲ��ʱ��г�Ч�� 6

1.2.4 ����������� 9

1.3 �о�Ŀ�ĺͷ��� 9

1.3.1 �о�Ŀ�� 9

1.3.2 ����� 10

1.4�о����ݼ��о����µ� 10

1.4.1 ����� 10

1.4.2 �о����µ� 11

��2�� �ڲ��ʱ��г�����Ԫ�����۷��� 12

2.1 ��ظ��� 12

2.2 �ڲ��ʱ��г������ۻ��� 13

2.2.1 ��Ϣ���Գ����� 13

2.2.2 ���׳ɱ����� 14

2.2.3 ί�д������� 14

2.3 ��Ԫ�������ۻ��� 15

2.3.1 ��Ԫ����Դ�������� 15

2.3.2 ��Ԫ���г��������� 15

2.3.3 ��Ԫ���ڲ��˿������� 16

��3�� �ҹ���ҵ�����ڲ��ʱ��г�Ч�ʼ���Ӱ�����ط��� 17

3.1 �ҹ���ҵ���Ÿſ������ڲ��ʱ��г��������� 17

3.1.1 �ҹ���ҵ���Ÿſ� 17

3.1.2 �ҹ���ҵ�����ڲ��ʱ��г��������� 17

3.2 �ҹ���ҵ�����ڲ��ʱ��г�Ч�ʵ��µ�ԭ�� 18

3.2.1 �ⲿ��������ȫ 18

3.2.2 �ڲ��ʱ��г����в��淶 18

3.2.3 ��������ȹ��� 19

3.3 �ҹ���ҵ�����ڲ��ʱ��г�Ч�ʵ�Ӱ������ 19

3.3.1 �����㼤�� 19

3.3.2 ��Ԫ���̶������� 20

3.3.3 ����Ӱ������ 20

3.4 �ڲ��ʱ��г�Ч�ʵIJ�ȷ��� 21

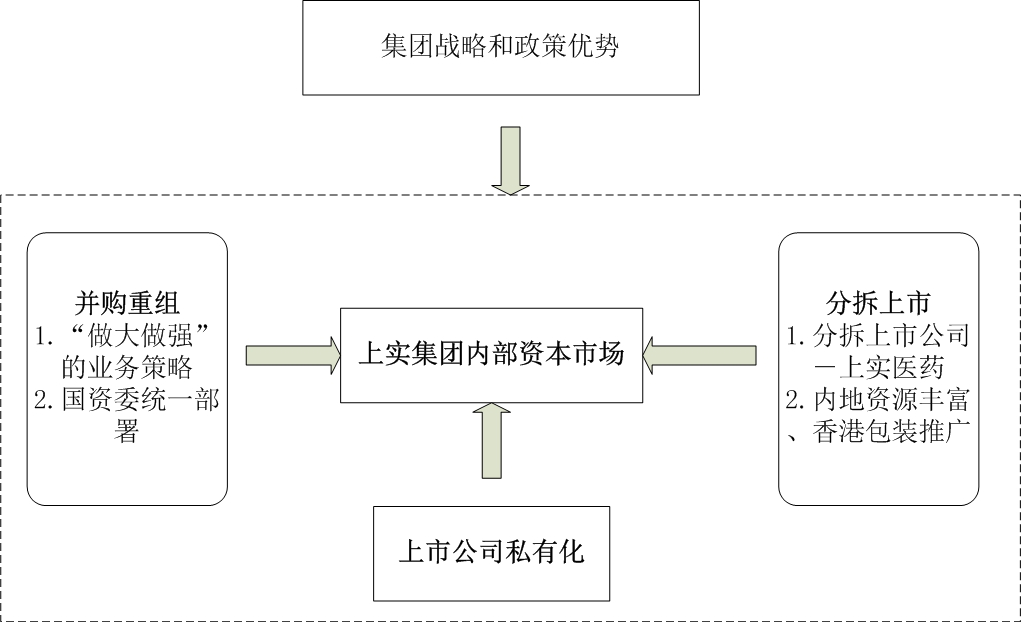

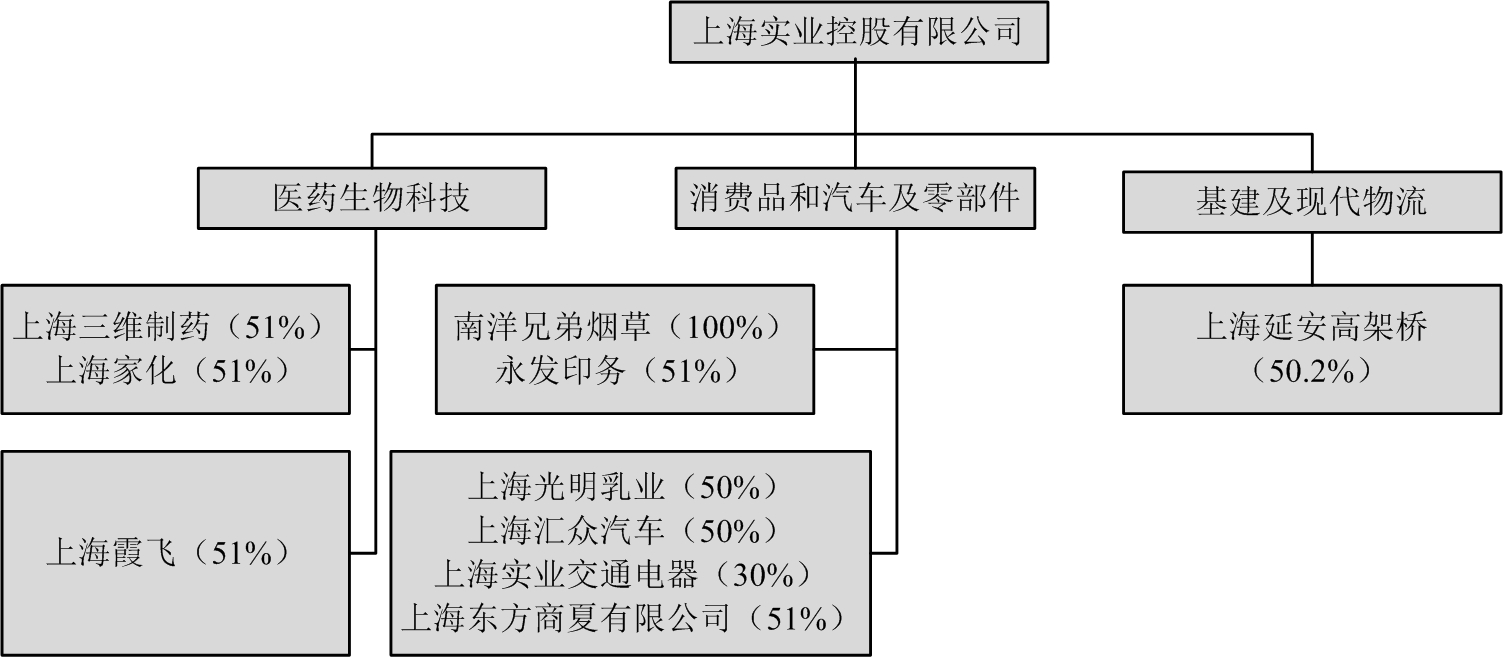

��4�� �Ϻ�ʵҵ���Ű������� 23

4.1 ��ʵ���ż�鼰�ڲ��ʱ��г��������� 23

4.1.1 ���ż�� 23

4.1.2 �ڲ��ʱ��г��������� 24

4.2 ��ʵ�����ڲ��ʱ��г�����ģʽ 29

4.2.1 �����ڲ����� 29

4.2.2 �����ڲ��ʱ��û� 30

4.2.3 �ιɽ��ڻ��� 32

4.3 ��Ԫ��ս������ǰ����ʵ�����ڲ��ʱ��г�Ч�ʷ��� 32

4.3.1 ����˼· 32

4.3.2 ��ʵ���ž�Ӫ��Ч���� 32

4.3.3 �ֽ������з����� 36

4.4 ��Ԫ���Ƕ����ڲ��ʱ��г�Ч�ʱ仯��ԭ����� 38

4.4.1 ��ʵ���Ŷ�Ԫ���̶����ڲ��ʱ��г�Ч�� 39

4.4.2 ��ʵ���Ŷ�Ԫ����ʽ���ڲ��ʱ��г�Ч�� 40

4.5 �����ܽ� 41

��5�� �о�������Բ߽��� 43

5.1 ����� 43

5.2 �Բ߽��� 43

5.3 δ�����о����� 44

����� 46

��� 49

��л 50

��1�� ����

1.1 �о�������ѡ������

1.1.1 �����

�ʱ��г��У��ʱ�������Ч������һֱ��һ��“������̸”�Ļ��⣬��֮���Գ���������Ϊ�������о�ѧ�ߵĹ�ע�ص㣬ԭ�������ʱ��г��ĸ����Ժ�ʵ�������ҵҵ��Ч�ʵ�����ҵ��������������ѡ����Ǵ��������ⲿ�ʱ��г����ڲ��ʱ��г��������ⲿ�ʱ��г����漰����Դ����Ч�����⣬Ŀǰ����һ����Գ�����о��Σ��������ڲ��ʱ��г�Ч��������о�����20����70��������գ�1969��������ķɭ��1970������ڲ��ʱ��г���������һֱû��ֹͣ���о�[1-3]������Ԫ��ս�����ܹ��ٽ��ڲ��ʱ��г����Ƶķ��ӣ���Ԫ������ҵ�������ִ������һ�ֵ��͵ľ�����֯��ʽ��Խ��Խ�����ҵѡ��ͨ����Ԫ�����沢�ȷ�ʽ������˾��ģ��������������ҵ��Ͷ���ʷ��գ������г���Ϣ���Գ����������[4-7]��

��20����80�����90������ڣ�������ҳ��ֵ�äĿͶ����Ԫ���úܶ���ҵ���������ش������Ƿ�ѡ���“��Ԫ��”��“��˻�”��չ��Ȼ���������dz����˺ܶ���Ͷ�Ԫ����ҵ���ţ���ͨ�õ�����General Electric�����¹����еȡ����֮�£��ҹ���ҵ���ŵĶ�Ԫ��֮·������������һ���Ĵ��ۣ�����������ʵ������ҵ���Ҷ�Ԫ������һЩ���ý��ж�Ԫ����Ӫ����ҵ����Ԫ��Ͷ�ʣ���ֿ����֪[8-11]��

��Ԫ����ҵ���ŵĽ�����й����õ����������Ҫ������Ӧ�ò�ȡ�����Ĵ�ʩ��������ȶ�Ԫ������ҵ���Ŵ�����“��ʹ”�����������������о�ѧ�ߴ���ڽ�������������ۺ��о������Ļ����ϣ�����ҵ�ڲ��ʱ��г��Ľ綨��Ч�ʡ����ⲿ�ʱ��г��Ĺ�ϵ������ҵ��Ч�Ĺ�ϵ�ȷ���չ���о�����ʼ��ȱ������ҵ��Ԫ����Ϊ�������о�[12-15]�����ԣ�����ϣ���Ӷ�Ԫ���ĽǶȣ�̽���ڲ��ʱ��г�Ч�ʱ仯�Ĺ��ɺ�Ӧ�Բ��ԡ�

1.1.2 ѡ������

��1����������

һ���棬�ؿ���ҵ�����ڲ��ʱ��г����о���Ұ���ḻ�������ۺ������о������Ľ���������ڲ��ʱ��г������о�������й��Ĺ�����й���ɫ���ڲ��ʱ��г�����ʵ�ڲ��ʱ��г������о����������Ҷ��ڲ��ʱ��г����о������ݵ�20����60���Alchian���о������ҹ��������������ң������о��������룬��������1998���о�ָ���˺ܶ�����ڲ��ʱ��г���Ӱ�����ء��ڲ��ʱ��г�������Ч�ʺ�����Լ������Ҫ����[16-20]�����Ľ����Ϻ�ʵҵ����Ϊ�����о��������ȶ�Ԫ��Σ��ʱ����ҵ����Ӧ�����ת���Ԫ��ս�Ժ������ڲ��ʱ��г�����Σ���������ҵ���������ֵ����һ���棬�ṩ���µ������ӽǣ�ս�Ժ�˾�������ۡ������������������У�������Χ���ڲ��ʱ��г�����Դ���õ�����չ���о�����û�дӶ�Ԫ��ս�Ժ�˾�������۷���������[21-22]��

��2����ʵ����

һ���棬�������˽���ҵ�����ڲ��ʱ��г�������Ϊ�������ҵ��������ʵ������ʵ����У��ҹ��ⲿ�ʱ��г���Ȼ������Ϣ���Գơ����׳ɱ��ߵ����⣬���ºܶ���ҵ����ȫͨ���ⲿ�ʱ��г��������ʣ����ڲ��ʱ��г�ǡǡ�ֲ�����ȱ�㣬��˱����о��ܹ��淶�ҹ���ҵ�����ڲ��ʱ��г�������Ϊ�����ٹ������ף����Ʋ�������Ϊ�ķ�����Ϊ����ڲ��ʱ��г�������Ч���ṩ�˾���˼·��

��һ���棬������Ϊ��ҵ�����ƶ���Ԫ����Ӫս���ṩ���顣�ĸ↑���������г����������£��й���ҵ�������࣬��Ӫ��ҵ������ҵ�ȸ������͵���ҵ����������ǿ��ͨ����������ȷ�ʽ���ж�Ԫ��Ͷ�ʣ����ǣ���ҵ���Ŷ�Ԫ����Ӫ����Խ“��”Խ�ã����籾���еİ������Ϻ�ʵҵ���ţ�Ҫͻ����ҵ�����Ч�ʡ�ǿ������������������ʵ�������Ľṹ�Ըĸֻ�����������߳�һ���ɳ�����չ�Ķ�Ԫ��֮·����ҲΪ�ҹ���ҵ�������Ժ�Ķ�Ԫ����Ӫ���ṩ��˼·��

1.2 ��������

1.2.1 ��ҵ�����ڲ��ʱ��г��Ĵ����뷢չ

��1���ڲ��ʱ��г��Ĵ�����

��ҵ���Ŷ�Ԫ��֮·��Ȼ��Ҫͨ��һ��ƽ̨��ʵ�֣��ڲ��ʱ��г���Internal Capital Market, ICM���Ƿ���ڣ�����һ������ҵ��Ԫ���ͼ��Ż�Ӧ�˶�����ʱ�����⣬�ڹ����о�ѧ�ߵ�̽�������ȵõ��˻ش��ڲ��ʱ��г��IJ�������ҵ��֯�ṹ��չ�ı�Ȼ������ѧ��Alchian��1969��ͨ��������ͨ�ù�˾�Ĺ����Ͳ�Ȩ�о��������乫˾�ڲ�ӵ��Ч�ʽϸߵIJ��Ҳ�ͬ���ⲿ�ʱ��г���“Ͷ���ʽ��г���Investment Fund Market��”�������Ͷ���ʽ��г��У�ͨ�ù�˾�Ľ�����Ϣ��Ч�Ⱥ��ʽ���������ԶԶ�����ⲿ�ʱ��г���ʹ��ͨ�ù�˾����Դ�õ�����Ч���������ã���˾��ֵ�������ӣ��������ҵ�ڲ��ʱ��г������۸�Դ[23]��

�ڲ��ʱ��г����绹����Williamson��1970������ģ�����Զ�Ԫ����M����֯�ṹ����ҵ�����о�ʱ��������ҵ�����ܲ�����ݸ��ֲ���Ͷ�ʻر��ʸߵͺ�ǰ���û��������ʱ�����Դ�����ã��ڴ˾��������У������ŷֲ����ɾ���������÷����ʽ������Ĺ��̾ͳ����ڲ��ʱ��г�[24]��

Lamont��1997�����о���������˼��߹�ģ��ʯ����ҵ������ʯ�ͼ۸�ĸ�����Ӱ�첻ͬ����֮����ֽ��������˵������ҵ�ڲ��ʱ��г��Ĵ��ڣ����ʹ�ʽ����ͼ۴��������ʱ����ʯ��˾��Ӧ�����Ӹ�ʯ�Ͳ��ŵ�Ͷ�ʣ���������ʯ�ͷֲ����ʽ�����Ҳͬ�����ӣ������ӷ������ͬ��ҵ������ͬ��Ҳ֤�����ڲ��ʱ��г��Ĵ��ڣ���ҵ���Ÿ��ֲ���Ӱ��[25]��

֮���о�ѧ�����ֲ��϶Բ�ͬ��֯�ṹ���������ҵ���ҵ�ֱ�����˼����о�������Houston��1997����Gelfer��2001����Hamadi�� Gautier��2005���Կع���˾�������о���Shin��Stulz��1998���о�����������ҵ��Khanna��2000����Samphantharak��2003������ҵ���Ž��з�������һ���⣬�о�������������ҵ���Ǵ����ڲ��ʱ��г���[26-30]��

���֮�£��ҹ��о��ڲ��ʱ��г��Ƿ���ڵ����������ڷ�����ҡ���ҵ���ͺ�÷��2003��ͨ�������о���Ϊ�ҹ����й�˾���ڲ��ʱ��г�ʮ�ֻ�Ծ[31]��κ������2006�����Ҫ���ʱ��ڸ��ֲ�֮�����������ͱ���Ҫ����ڲ��ʱ��г���Ч�ʣ��Ӷ�Ϊ�ڲ��ʱ��г��Ĵ������ṩ��֤��[32]������ϼ��Фһ�ã�2008��ͨ�������ڲ��ʱ��г���Դ�������Լ�ά�ȣ��Ӳ�ͬ���ӽǣ���Դ�������ۣ����о���ҵ�����ֵ���γ���Դ���ڲ��ʱ��г�������ã��Ӷ����֤�����ڲ��ʱ��г��Ĵ���[33]������֮��2010��ѡȡ�����Ͻ�����������������е�����ϵ����ҵΪ���������Ҹ���Shin��Stulz��1998����ģ������֤�ڲ��ʱ��г��Ĵ����ԣ������ʾ���ʱ��ڲ��г��ձ���ڣ������ҹ�������ҵ������[34-36]��

��2���ڡ��ⲿ�ʱ��г��Ĺ�ϵ

�ڡ��ⲿ�ʱ��г���������Ҳ����ϵ���ܹ�ͬ��չ���ܻ����ֲ��������������ʱ��г����γɲ�һ��������ȱ��Ҳ������ͬ������Ϊ����ȷ��ҵ��Դ���úͼ�ֵ���ӵĸ�Ч;�����������о�ѧ�߶����ⲿ�ʱ��г��Ĺ�ϵ�������о���

Gertner��Stein��1994��������ⲿ�ʱ��г�֮��ı����������ʲ���ʣ�����Ȩ�Ƿ���������ҵ�����ܲ�����[37]���ⲿ�ʱ��г��У�֤ȯ�г�Ͷ���ߡ����еȶ��ʲ��ڷֲ���ķ���û�о���Ȩ�������ڲ��ʱ��г��У������ܲ������ʱ��ڷֲ���ҵ����к������á�Stein��1997��Ҳͬ��֤�����ڲ��ʱ��г��������ⲿ�ʱ��г���һ����Ҫ������������ҵ�ܲ������ʽ����Ȩ���ܹ�ѡ������沿�Ž���Ͷ�ʣ��Ӷ�������ҵ��ֵ�����Stein��2001������������ⲿ�ʱ��г����ʽ������Ҫ�������г��н��У����ڲ��ʱ��г���������ҵ�ڲ������ʽ����⣬����Դ�����ֶεĽǶȣ��ⲿ�ʱ��г�һ����ü۸������������ʱ������ڲ��ʱ��г�������Ȩ�����ƺͼ۸����ƣ�����ⲿ�ʱ��г����ԣ����Ӹ�Ч������[38-40]��

��Ȼ�����ⲿ�ʱ��г�����ϵ�������չ���ֲ��ģ��ⲿ�г����������������Ժ�ijЩȱ��ʹ����Դ����ȱ��Ч�ʣ���ʱ�ڲ��ʱ��г�ǡ���ֲ������ȱ�㣬���ʱ����ڲ���ҵ���Ч���ú���ͨ��Khanna��Palepu��2000����Ϊ�ڲ��ʱ��г�ȡ���ⲿ�ʱ��г��Ŀ�����Խ��ԽС����Ϊ�ⲿ�ʱ��г��ķ�չ������죬�������ɱ��ĸߣ��ⲻ������ҵ��Ч����ۡ�Peyer��2001����1980��1988���������ҵ������Ϊ�����������ó����ⲿ�ʱ��г��ܹ���ͬ����[41]������ҵ�ڲ��ʱ��г��г�Чʱ���Ϳ��Խ����ҵ�ⲿ�ʱ��г���õ��ʱ�֧�ţ������ڲ��ʱ��г����ʽ��ʣʱ����ҵ������Щ�ʽ���ڲ��ʱ��г���ͨ���ⲿ�ʱ��г����Ӷ�������ϡ��ҹ��о�ѧ����ҵ����2003����ʾ���й��������г�ת�͵��ر�ʱ�ڣ��ڲ��ʱ��г����ⲿ�ʱ��г��������ϣ���ͬΪ��ҵ�������õĵ����ʻ���[42]��¬���£�2006������Ϊ�ڲ��ʱ��г�������Ч����ijЩ����Լ�������ⲿ����Լ���ࡢ�ɱ��ߣ�����ʵ����Դ�ij�ָ�Ч������[43]�������Ͱ�������2009���Ի�����Ϊ���������о��������ʾ���ڲ��ʱ��г����ⲿ�ʱ��г�����Ч�ٽ��������ͷ�չ����ʹ�ü��ż�ֵ����ٽ����Է�չ��

1.2.2 ��ҵ�����ڲ��ʱ��г�Ч���о�

���������������о�ѧ�߽��ڲ��ʱ��г�������ȵ�۽�����ҵ�����ڲ��ʱ��г�Ч�ʵ��о��ϣ�Ȼ���о��������һ�µģ��������෴�����������һ������Ǿ���������֤���ڲ��ʱ��г���ʵ��Ч����һ��������ڲ��ʱ��г�������Ч�����ԣ����ľ���������������������������

��1���ڲ��ʱ��г�������Ч��

��Ч�۵Ĺ۵����ڲ��ʱ��г��Ĵ����ܹ���������Ϣ���Գ����ӵijɱ���������ҵ����Լ�����ܼӼල�������Ż���Դ���õ��ŵ㣬��ô�ڲ��ʱ��г���������ЧЧӦ�ֿ��Է�Ϊ���֣�“��ǮЧӦ”��“��ǮЧӦ”��

����ҵ�������ﵽ�㹻������֧��Ͷ����Ŀʱ������ֲ������յ�ͬһ��ĸ��˾�Ŀ���֮�£��ڷֲ���ĸ��˾֮���γɵ��ڲ��ʱ��г��ܹ����ʵ�������ⲿ�ʽ�[35]��һ���棬�ڲ��ʱ��г��ܹ����ݸ�Ͷ����Ŀ����IJ�ͬ�����ʽ��Ͷ��Ч������Ŀת�Ƶ�����õ���Ŀ����������“��ǮЧӦ”��smarter-money-effect����

Stein��1997��Ҳ��������ҵ�ڲ��ʱ��г��ܹ��������ü��ɱ�Լ�����ܹ�������ҵ�����ʹ�ģ����һ���̶���ӵ�п���Ȩ����ҵ�ܲ�Ҳ�ܹ��������Ա��ҵ�俪չ����Դ���þ�����“��ѡʤ��”��winner-picking�����������ڲ�����ʹ�ø���Ա��ҵ�õ�����Ч�ļල�ͼ������Ӷ�Ҳ�ü�����ҵ�õ��������ʽϸߵ�Ͷ����Ŀ�� Matsusaka& Nanda��2002����Ϊ��ҵ�ڲ��ʱ��г����ʱ�����ԴԽ�ḻ��Ͷ�ʻ���Խ���ڲ��ʱ��г���Ч�þͻ�Խ���ԣ�����̶���Ϊ��ҵ��Լ�˳ɱ�[44]������֮�⣬���кܶ��о�����Ҳ�������ܲ������ʽ����Ȩ��“��ǮЧӦ”����Gertneretal��1994����Li & Li��1996����Shin &Stulz��1998����MihirA.Desai��2007���ȡ�

������������Ҳ��Խ��Խ����о�ѧ��̽���ڲ��ʱ��г���ʱЧ���������Щ����Ӱ�졣���磬�ڶԻ������н�����еİ��������У���ҵ���ͺ�÷��2003���ó����ڡ��ⲿ�ʱ��г�����ܹ���ںϺͻ�������ô��ҵ���š��ɶ����н鶼�ܹ��õ������Լ�������ҵ����Լ����ͬʱ���ڲ��ʱ��г����油���ĵ�Ч״��Ҳû�з����������˵�����ڲ��ʱ��г������γɵĹ�Ȩ�ṹ��˾�е���Ҫ�Ժ������ԡ����������ſ�����2005���о����й����й�˾������Ϊ�˹����ڲ��ʱ��г������еĹ�Ȩ�չ���ʹ�����й�˾���Է�չ��׳�������ڲ��ʱ��г����˹ؼ����á�л����2010����5��������ҹ��м������µ����й�˾�ͰټҷǼ��Ź������й�˾������ʵ֤���飬������ֻ���˫�ش�����ϵ����ҵ�����ڲ��ʱ��г��ܹ������ʱ�����Ч����[45]������꣨2013�������ֽ������з���H�����й�˾��2����������ݽ����о��������ó����й�˾�ڲ��ʱ��г�������Ч�����й�˾����ͨ�����ڲ��ʱ��г�������Ч����Դ���û����������ʱ��ŵ�Ͷ������ϴ�ķֲ���ҵ��

��2���ڲ��ʱ��г�������Ч��

������ѧ����ͨ����ͬ���ӽǺͷ�������ҵ�����ڲ��ʱ��г�Ч�ʲ��ϵ��о�������Ч��ֻ���о��ڲ��ʱ��г����ֳ�����һ�����棬��ʵҲ��Щ��Ч�����Ρ�����Ҫ�����ڹ���Ͷ�ʡ��������⡢Ѱ��������ֲ���Ч���油�������⡣[39]

Lang, larry��Stulz��1994������������Ԫ����˾���б�Qֵ�����רҵ����Ӫ����ҵҪ�ͣ�����Ԫ����ҵ�����Ĵ���������������ڲ��ʱ��г�Ͷ�ʵ�Ч�ʵĿ����ԣ���ʹ�ڲ��ʱ��г�ʧЧ[46]��Stein��1995����Ϊ��ҵ�ܲ�����ӵ�п���Ȩ���ֲ�����Ҫ“��������”����ͼ�������¹���Ͷ������ķ�����Scharfstein�� Stein��1996��ͨ��˫�����ģ�Ͷ���ҵ���Ž����˷���������������ڲ�Ͷ�ʴ��ڵ�Ч������Ч����������������ʽϸߵ���Ŀû�еõ��ʽ����ã���Ϊ��ҵӮ�úõ�Ͷ�ʻ��ᣬ��Ч��ϲ��Ͷ����Ŀȴ��Ͷ���˴����ʽ𣬵����ʽ�Ͷ�벻�������˷ѡ������˷�������������ҵ�����ڲ��ʱ��г��Ľ��油�����⡣Scharfstein�� Stein��2000���ּ������ڲ��ʱ��г�Ч��չ���˷�����������ҵ�ܲúͲ��ž����������ٵ������Լ��Ĵ���Ȩ�����Լ����Ƶ��ʱ��л������[47, 48]�����⣬��ҵ���Ÿ��ֹ�˾��������֮��Ҳ��Ϊ�������ʽ��������Ӷ�����Ѱ����Ϊ��Lamont �� Polk��2002����һ���о����֣�����ҵͶ�ʻ����ö�����ʱ����ҵ�����ڲ�����Ա֮��Ľ��油����ΪҲ��Խ��Խ���أ��Ӷ��ή����ҵ�����ڲ���Դ���õ�Ч�ʡ�Peter G.Klein��2005����Ϊ����ҵ���ڱ��ʱ��ʱ����˾���ƻ�Խ��Խ���أ��ڲ��ʱ��г���ʱ����Ч�ġ�Roman Inderst& Christian Laux��2005����Ϊ�ڲ��ʱ��г�����Ч�������ϸ������ģ�ֻ�е���Ϣ�̶Ⱥ�Ͷ��Ч��һ��ʱ���ڲ��ʱ��г�����Ч���������Ч��ͬʱ�����ǻ��ó��ڲ��ʱ��г���Чʱ����ҵ���������Ըƫ������Ӫ�ڲ��ʱ��г�������Ч�棬���Դ�ʱ���ڲ��ʱ��г�������Ч�����Ǹ�ЧӦ������������ؽ�������ҵЧ��ͼ�ֵ��

����ѧ��������ͬ�Ƕ������ڲ��ʱ��г����в�����ͬ���ó����ڲ��ʱ��г���Ч����Ч�Ľ��ۡ�������һ�ǣ�2003����������ҵ���ŵ�˫�����ģ�ͣ�˵����Ӱ����ҵ�����ܲ����������߲�Ͷ����Ϊ�������Լ����Ӱ��ģ��ó�����ҵ�����ڲ���Ա����֮�������������ϴ�ʱ�������ܲ����ʱ�����ʧ��Ҳ�����ӣ��ڲ��ʱ��г�����ʧЧ״̬����ޱ��Ǯѩ�ɣ�2005�����о���˫��ί�д���ģ�ͣ�ָ����ҵ�������ⲿ�ʱ��г����ʵ�ȱ�ݶ�������ʳɱ��ߵ����⣬��ܿ���ʹ����ҵäĿ�������ʹ�ģ�����¹������Ѱ������Ӿ磬�Ӷ�������ҵ�����ܲ�Ͷ����ΪЧ�ʽ���[49]�������º�κ������2006��������ģʽ����Ӫ��ʽ�ȽǶȣ��ó����ż��ź�����ҽҩ�İ����������ۺ���ҵ�����ڲ��ʱ��г�������ģʽ����Ӫ��ʽ���������ó����ż����ڲ��ʱ��г����������������ʱ�����Ч�ʵ��¡�����֮��2006���Ի�ͨ���㼯��Ϊ�����������о��������ҹ������ھ��ýṹת��֮ʱ����ҵ�ڲ�ì�ܼ�������������ͻ���Լ���˾�����������ȱ���֮�£���Ȼ��ͨ���㼯�ŵľ������������ڲ��ʱ��г����������ʣ�����ʵ�ʳɹ��������룬�ü��ŵ��ڲ��ʱ��г�������Ч״̬��������������Լ�����ľ��������£�2007�������ڲ��ʱ��г��Ĵ��ڣ�����ҵ��ɶ�����������Ϊ������ռ��С�ɶ������棬��ʱ��ҵ�ڲ��ʱ��г���ʹ����ҵ��ֵ����۾�����־Զ��2007������������ϵ���ڲ��ʱ��г�Ч�����⣬�������ڲ��ʱ��г���Ч״̬������֮���。��2010�������ҹ�ϵ����ҵ�д��ڲ��ʱ��г����ʱ�����ʱ�������ӽ���Ч��ͬʱ��ҵ��ɶ�Ϊ���Լ��������������ͨ���ڲ��ʱ��г��ﵽ�Լ���ռ��С�ɶ������Ŀ�ģ�����춨���ڲ��ʱ��г���Ч�۵Ļ��������ݡ�

���ڷ����ǶȲ�ͬ��ʱ�䲻ͬ�����ø�ֲ�ͬ�����أ��������о�ѧ�ߵó��Ľ���������һ�£������ǿ����ۺϲ�ͬ��������о��ڲ��ʱ��г���ʲô�������ܹ��ﵽ�ʱ�����Ч��������⣬�ҹ����ڲ��ʱ��г����о���ȹ�����ԣ����Ҵ��ڳ����о��Σ����Ը�Ҫ�����ҹ����飬����̽����ҵ�ڲ��ʱ��г�Ч�����⣬Ϊ�ҹ���ҵ���ŵĽ������չ�������ס�

1.2.3 ��ҵ���Ŷ�Ԫ�����ڲ��ʱ��г�Ч��

��1980�����ʼ�����ۺͰ��벻���ҵ���Ϊ����ܶ���ҵ��Ч�µ���ҵ��Ӫ���������ҹ����ڲ��ʱ��г���չ��Ϊ��������Ԫ����Ӫ����ҵ���Ų���û�еõ���ģ�����ӯ�����ᣬ��������ҵ��Ӫ����������ǰ��δ�е���ս�����ԣ�Խ��Խ���ר��ѧ�߿�ʼ�Զ�Ԫ����Ӫģʽչ�����о���������������ɣ���Ϊ��Ԫ����ҵ���Ų����������ʱ��г���Ч���С�

�Ӵˣ��������о�ѧ���γ������ֹ��ڶ�Ԫ���Ƿ��������ڲ��ʱ��г�Ч�ʵĹ۵㣺��Ч�ۺ͵ͣ��ޣ�Ч�ۡ���Ȼ���ֹ۵��Ȼ�෴��������������ԡ��ڲ��ʱ��г����۵���Դ���ж�Ԫ��ģʽ�����棬�����о���Ԫ�����ڲ��ʱ��г�Ч�ʵ�������������ҵ���ŵij�Զ��չ����Ԫ���̶Ⱥͷ�ʽ����Ӱ���ڲ��ʱ��г�Ч�ʣ�Ŀǰ���еĹ������о��ɹ���û��ȷ����ʾӰ���������Ա��Ľ���Ԫ�����ڲ��ʱ��г�Ч�ʵĹ�ϵ�������¸�����

��1����Ԫ������ڲ��ʱ��г�Ч��

��ҵҪ��������ǿ����Ԫ����Ӫ��������ʮ����Ҫ�����Ƕ�Ԫ���Ƿ��ܹ���������������ҵ�ڲ��ʱ��г�Ч��������Ŀǰ��Ҫ����֮һ����Ԫ�����ڲ��ʱ��г�Ч���л������õĹ۵����£�

��Դ������Ч�ԡ�Williamson��1975����Ϊ�ڲ��ʱ��г����������ܲ�����Դ�Ŀ���Ȩ�����١��ͳɱ�����Դ�ڸ��ֲ�������������ã��Ӷ�����ڲ��ʱ��г���Ч�ʡ��ڲ��ʱ��г�ģ�ͷ�����ʾGertner��1994������Ԫ�������ܲ�����Դ�Ŀ��Ʒ���Ȩ�ܹ��Էֲ������˲�����������ʹ����Ч�����ͼල��ҵ���������Դ���õ�Ч������[50]��Stein��1997����һ��ָ����������ⲿͶ���߶��ԣ��ڲ��ʱ��г��ڸ�����Ϣ�Ļ�ȡ�϶������ơ����ԣ���ҵ�ܲ����������ͨ���ֲ���չ����“��ʤ��ѡ��”��Ϊ�����ʱ�������ر��ʸߵ�Ͷ����Ŀ�����⣬�ڲ��ʱ��г���“��ǮЧӦ”ͨ��ѡ������Ͷ����Ŀ����Ͷ�ʻر��ʸ��ߵķֲ�����ʹ��ҵ���������ֵ[51]��

�ҹ�ѧ�ߺ�÷��2003������ҵ����Ϊ��Ԫ����ҵ�����ڲ��ʱ��г���û�г���“���油��”�������ǰ�����ҵ���¸�Ч������Դ[52]���ն�ε��2005��ʵ֤�����˶�Ԫ�����ڲ��ʱ��г�Ч�ʹ�ϵģ�ͣ�ͬ����֤���ҹ��������Ԫ����ҵ���������ڲ��ʱ��г���������Դ����Ч���á���“ϵ����ҵ”���ⲿ�ʱ��г����в����ʱ���������ѡ���ڲ��ʱ��г���������Դ���ڲ��ʱ��г���Ч��Ϊ�͡�

�ʽ۸�Ч��Lewelle��1971��ͨ���Զ�Ԫ����ҵ�ķ����о����ó���Ԫ����Ӫ�Ķ�ֲ���ҵ�����רҵ����ҵ��˵���ʽ�ۼ������������ǿ��������������ǿ��ͬʱ����ҵ���ŵĹ�ģ�����ƣ���Ϊ���ⲿ�ʱ��г������ñ�֤��������ⲿ��������������ⲿ�ʱ��г����ṩ����Ҫ���ʽ�������ⲿ��Ϣ���Գ�ʱ�����ڲ��ʱ��г����Ժܺõؽ���������⣬���ͽ��׳ɱ�����Ӫ���գ��Ӷ��ﵽ�ʽ۵�����[53]��Fluck��Lynch��Ϊרҵ����˾�ۼ��ʽ���ѶȽϴ���߳ɱ��ϴ���Ԫ����˾ȴ�ܹ�������ҵ�ͳɱ������Ŀ�ʽ�[54]��

�۾�����־Զ��2006����Ϊ�ڲ��ʱ��г��ܹ���һ���̶��Ͻ����ҵ���Ŵ��ڵ�����Լ�����⣬ʹ���ʽ۵ķ�ʽ���������ٶȸ����Լ��ɱ�����[55]�����桢�²Ŷ��ͻ��ڣ�2007��ͨ�����й���ɫ�ƶ����Ϻ����Ǽ��ŵİ����о���֤�����Ϻ�����ϵ�ڲ��ʱ��г���������ҵ������Լ��[56]��

��˾��ֵ��ߡ����ھ��в����о�ѧ�߰ѹ�˾��ֵ��Ϊ�ڲ��ʱ��г��ļ�Ӻ���ָ�ꡣTeece��1980����Ϊ��Ԫ����ҵ���ֲ��ܹ�ͨ��“��ʤ��ѡ��”������ҵ������Դ���Ӷ�������ҵ�ɱ�����߹�ģ���ú�˾��ֵ������ѩ�������֣�2005��ָ������Ԫ����Ӫ����ҵ���ٵIJ�����սϵͣ��ⲿ��������ǿ���ܹ���ñ�רҵ����Ӫ����ҵ����ľ������棬��˾��ֵҲ����[57]�����̲���2005��ʵ֤�����˶�Ԫ����Ӫ����ҵ�ڲ��ʱ��г�Ч�ʣ��ó���Ԫ����ҵ����ⲿ�ľ����������ܹ��ȷǶ�Ԫ����ҵ���ӿ��ٵ���Ӧ���գ��乫˾��ֵҲҪ���ڷǶ�Ԫ����ҵ�Ľ���[58]��

��2����Ԫ�������ڲ��ʱ��г�Ч��

��Ԫ����ҵ�����ڲ��ʱ��г������������Ч���油��������Ͷ�ʡ��������⡢��Ϣ�����������ֽ������õ����⡣

Lang��Stulz��1994����Berger��Ofek��1995�������Ƚ���1980���������Ԫ����ҵ���б�Qֵ�����ݣ�����������ڲ��ʱ��г������˴������⣬�Ӷ������ڲ��ʱ��г�Ч�ʺܵ�[59]��Stein��1995����Ϊ��Ԫ����ҵ�ܲ��Թ�˾��Ӫ����“��ǿ����”�Ĺ�ģԸ�����������ڶ�Ԫ����ҵ�����ڲ�ʣ�����Ȩ������Ȩ��ͬһ�����У��������ײ�����ҵ���������Ͷ����Ϊ��Scharfstein��Stein��1996��������˫�����ģ�ͣ����ֶ�Ԫ����ҵ�����ڲ������ʽ���䲻�������˷ѵ����ر��ʽϸߵ���Ŀû���ʽ�֧�ֻ��߽϶���ʽ����������˵ͻر���Ͷ����Ŀ�����ַ���������ʹ����ҵ�����ڲ��ʱ�������Ч��2000��ʱ�������ַ��ֶ�Ԫ����ҵ��˫������������أ��ܲ�������ͷֲ���������Ϊ���������棬���в���������Դ����ս����ʹ��ҵ�����ܲ������ʽ�������Lamont��Polk��2002��ָ���������Ԫ����ҵ���Ÿ��ֲ���Ͷ����Ŀ����Խ�࣬“���油��”�������Ϊ��Խ���أ��ڲ��ʱ��г�Ч�ʸ��͡�Stein��2002�����ʾ��Ԫ����ҵ��Ȼ�ܹ��������ʻ�ø�����ֽ��������ںܶ�����£���ҵû�����ƵĹ������ƣ���CEO�����ײ�������Ͷ�ʵ���Ϊ��

�ҹ��о�ѧ��������һ�ǣ�2003��ͨ��˫�����ģ�Ͷ��ڲ��ʱ��г�Ч�ʽ������о������ֲַ�������Ѱ����Ϊ���ܲ������������Դ��Ӱ�죬��������Ӱ������ŷֲ����������������������ޱ��Ǯѩ�ɣ�2005��Ҳͨ��˫�����ģ���о����ڲ��ʱ��г����ۣ�����Ϊ�ⲿ�ʱ��г����ںܴ��ȱ�ݣ���������ҵ�ĵͳɱ�����Ч�ʵ������������յ�����ҵ�ڲ��ʱ��г�Ч�ʵ��¡������º�κ������2006�������ż���Ϊ���������˷��������ó����ż����ڲ��ʱ��г����ںܴ����⣬����Լ��ȱ�ݺ����㼤����������Ҫԭ��ͬ�꣬�����»�ָ���ҹ��ڲ��ʱ��г���ʱ���ڷ�չ�Σ����������������ձ����“Ͷ�ʹ�ʣ”��“��Ч���油��”��“��С�ɶ�����������”�����⣬�����˺�ί����֮���������������Ҫԭ��֮һ������֮��2006���о����ڲ��ʱ��г�������Դ�ķ�ʽ����������ҹ����÷�չ�����ڽṹ�ĸ�ʱ�ڣ���������������������㼤������ȶ���Ϊ�ڲ��ʱ��г�Ч�ʵ��µ�ԭ����ҵʵ�ʿعɹɶ����ڲ��ʱ��г���Ϊ�Լ�������Դ��“�����”�������ڲ��ʱ��г���������Լ�������ò������ԣ�������Ч�������٣�2007����“��������”����ģ�ͱ�����ҵ�����ڲ��Ĺ������׳�Ϊ�ڲ��ʱ��г�Ч�ʵ��µ���һ��Ҫԭ���۾�����־Զ��2007���Ժ���ϵ�ڲ��ʱ��г��������о������ó����ڲ��ʱ��г���Ч����������ΰ����2009����������Ƽ��ڲ��ʱ��г��ĺܶ�ܳ���Ť�����Ӷ�ʹ�ù�˾��С�ɶ��������ܵ���ռ���侭Ӫ�ɹ����ϼ���[60]��

��3����Ԫ���̶����ڲ��ʱ��г�Ч�ʵĹ�ϵ

���ȶ�Ԫ���ᵼ���ڲ��ʱ��г���Դ���õ�Ч��Stein��1997���Ӳ���ҵ������ԵĽǶȶ��ڲ��ʱ��г�Ч�ʽ������о�����������ֲ�֮��ҵ����س̶�����ҵ�ڲ��ʱ��г�����Ч�ʳ�������ԡ���Rajan��2000����Ӷ�Ԫ���̶ȵĽǶ��о����ڲ��ʱ��г�Ч�ʣ���ָ����ҵ��Ԫ���̶��벿��ҵ������Գʸ�����ԣ���ҵ������Ϊ�˱���ֲ�������Ѱ����Ϊ�����Ӷ���Դ��Ť�����á�

�ҹ�ѧ�����ף�2006���о��Ա����ڲ��ʱ��г�Ч���ڶ�Ԫ���̶ȷ�չ��ǰ�ڡ����ںͺ��ڵı��֣����������Ԫ������ʱ�ڲ��ʱ��г�Ч�������½�����Ԫ����չ���ڣ��ڲ��ʱ��г�Ч�ʻ����Ŷ�Ԫ���̶���������ߣ����ǵ���һ��ˮƽ��Ԫ���̶�������ᵼ���ڲ��ʱ��г�Ч���½�[61]��

1.2.4 �����������

��������ҵ�����ڲ��ʱ��г������������Եó������й����������ص��ܽ����£�

��һ���ҹ��ڲ��ʱ��г�Ч���о��д��ڳ����Ρ����о�ȱ�����ۺ�ʵ��֧�ţ������о����������������۳ɹ���Ϊ֧�֣�ͬʱ��ʵ֤�о������У������“ϵ����ҵ”Ϊʵ֤�о������ص��������ҵ�����ڲ����й�˾����������δ���й�˾�������о��ɹ�����ȫ�档

�ڶ�����ҵ�����ڲ��ʱ��г��Ǵ��ڵġ�����������о��������о����ڲ��ʱ��г��Ķ����Ч�����ý����������û�й�ע��Ԫ����Ӫ�������ڲ��ʱ��г�Ч�ʵķ�Ӧ�����ң��ڲ��ʱ��г��Ͷ�Ԫ�����о�����ͣ����������ϣ�û�д��ʱ�������ã���ҵ�˳���ӯ����Ŀ�ĽǶȽ�����ҵ�����ڲ��ʱ��г����ڵļ�ֵ��

��������ҵ�����ڲ��ʱ��г���Դ���õ���Ч�ԡ�������о�ѧ�߶�����Ч����Ч�����������ҵ�����ڲ��ʱ��г��������о�����������о�ѧ����֧����ҵ�����ڲ��ʱ��г��ʱ���������Ч�ʵģ��ڲ��ʱ��г�������ⲿ�ʱ��г�������ȱ�ݣ�����������ơ�

���ģ�Ӱ���ڲ��ʱ��г���Դ����Ч�ʵ����ع㷺������Χ����ҵ�����ڲ��ʱ��г�Ч���о��IJ����Խϴ���˹������о�ѧ��һֱ����Ӱ��������Ϊ�о��ص㡣�ۺ��������������ף���Ӱ�����ذ���Ѱ����Ϊ���������⡢������ռ�ȡ�

1.3 �о�Ŀ�ĺͷ���

1.3.1 �о�Ŀ��

�����Զ�Ԫ���Ƕ�Ϊ����ڣ������о�Ŀ�������¼��㣺

��һ�������ķ�������������Ϊ������վ�ھ��˵ļ���ϲ���������о��հף����ڲ��ʱ��г�Ч���о�����ͬʱ���Զ�Ԫ��ս�ԽǶ�Ϊͻ�ƿڣ�̽�������ҵ�����ڲ��ʱ��г�Ч�ʵ�Ӱ�졣

�ڶ����������������Ϻ�ʵҵ�����ڶ�Ԫ��֮ǰ����Ԫ��֮���ȶ�Ԫ�����ʶȶ�Ԫ���⼸���ڼ䣬�伯���ڲ��ʱ��г�Ч�ʵı仯���ó���Ԫ�����ڲ��ʱ��г�����Ч�ʺ�������ʽ��Ӱ�졣

������Ϊ�ҹ���ҵ�����ڲ��ʱ��г������Ԫ��ս�Է���Ľ��顣�ҹ���Ȼ���ھ���ת���ڣ��ʱ��г����������죬�ܶ���ҵ���������Ƿ�Ҫ��Ԫ�������ţ������Ϻ�ʵҵ���ŵĶ�Ԫ��֮·��ϣ�����й���ҵ���ŵķ�չ������ʾ��

1.3.2 �����

��1���������

���IJ��������о������ڲ��ʱ��г�����Ч�����۽����������������ڲ��ʱ��г����������ڶ��ڲ��ʱ��г�����ͱ��ʵ����⣬�ҹ��о�ѧ�ߵ���������ʾ���ҹ���ҵ�����ڲ��ʱ��г��ſ���������������о���������˼·������ҹ��г����õ��ص㣬�γɱ��ĵ��о�������

��2���Ա��о���

�Ա��Ϻ�ʵҵ����“ȫ����Ԫ��”��“����Ԫ��”ǰ�����ڲ��ʱ��г���Ч�ʣ���Ҫͨ����������ͼ��Ͷ�ʻر��ʵȲ���ָ����̽����Ԫ���̶ȶ��ҹ���ҵ�����ڲ��ʱ��г�Ч�ʵ�Ӱ�졣

��3���������

����ѡȡ“�Ϻ�ʵҵ����”Ϊ������ͨ��2002����ʵ�ع�ת���Ԫ��ս�ԣ���������“ȫ����Ԫ��”��ս��������������“���в�ҵ������Ԫ��”ΪĿ�꣬����˾����ҵ�������������ߵ���ҵ������ӯ�������ϵ͵ĸ�ҵ��

1.4�о����ݼ��о����µ�

1.4.1 �����

���Ĺ�������½ڣ�

��һ��Ϊ���ۡ��������ĵ��о�������ѡ�����塢�����������о�Ŀ�ĺͷ������о����ݺʹ��µ㡣

�ڶ���Ϊ���ۻ�����������Ҫ��������ҵ���š��ڲ��ʱ��г�����Ч�ʺͶ�Ԫ���ĸ����ηֱ��������ڲ��ʱ��г��Ͷ�Ԫ�������ۻ�����Ϊ���ĵ��о������̵档

������Ϊ�ҹ���ҵ�����ڲ��ʱ��г�Ч�ʼ�Ӱ�����ط�������Ҫ�����ҹ���ҵ���Ÿſ����ڲ��ʱ��г����������⡢Ч�ʵ��µ�ԭ���������������ۣ��ڲ��ʱ��г�Ч��Ӱ�����ط�����

������Ϊ�����������������Ƚ�������ʵ���ŵ��о�����������ʵ����Ϊ�о���������ݣ��ٷ�������ʵ�����ڲ��ʱ��г����γɹ��̺���Ӫģʽ��Ȼ�����þ�Ӫ��Ч���ֽ��������Է��������Զ�Ԫ��ս������ǰ����ʵ�����ڲ��ʱ��г�Ч�ʽ������ۣ���δӶ�Ԫ���Ƕȷ����ڲ��ʱ��г�Ч�ʵ�Ӱ�����أ������ݰ��������������С�ᡣ

������Ϊȫ���ܽᲢ��������ͨ���Զ�Ԫ���Ƕ��µ��ڲ��ʱ��г�Ч�ʽ����ܽᣬΪ��Ԫ��ս��ת��Ƕ��µ��ڲ��ʱ��г���չ����Բ߽��飬������δ�����о�����

1.4.2 �о����µ�

���Ĵ��ҹ���ҵ���ŷ�չ��״���������ҹ����÷�չΪ�����Ӷ�Ԫ���Ƕȶ���ҵ�����ڲ��ʱ��г�Ч�ʽ����˰�����������Ҫ�����´��µ㣺

���������о��ӽ����ľߴ��¡���ǰ�����״���о���Ԫ����Ӫ���ڲ��ʱ��г�����Ч�ʵĹ�ϵ�������ڴ˻����Ͻ�һ�������о���Ԫ���̶ȴﵽһ���̶�ǰ����ҵ������Ԫ��ս�Ե���Ϊ���Լ���ս�Ըı�֮����ҵͨ���ı��Ԫ����ʽ��һ������ڲ��ʱ��г�����Ч�ʡ��о��ӽǵ�����̽�������ν��Ͷ�Ԫ������ҵ�����ڲ��ʱ��г��������ݵĽ�ɫ��

���⣬���ĴӶ�Ԫ���̶ȺͶ�Ԫ����ʽ�����Ƕȳ������Ӷ�Ԫ���Ƕ�����о��ڲ��ʱ��г�Ч�ʣ�ҲΪ��ҵ���������������������Ͷ�Ԫ��Σ��ʱ�ṩ�������������֮ǰ�������о��в��������

�����

[1]����ϼ.�ڲ��ʱ��г�:��֯���塢���������.����о�, 2006.8:37-96

[2]������.�ڲ��ʱ��г����������Ӻ�������——���ҹ����й�˾��Ͷ����Ϊ��һ���½���.��ó����, 2007.4:67-72

[3]����Ѷ�� littp://www.cninfo.com.cn/

[4]������.���ڲ��ʱ��г�����Դ���õ�Ч��.ѧ���¿�, 2007.4: 90-96

[5]������,�����,������.�����ܲ����ڲ��ʱ��г��еĹ���.��ҵ����, 2008.10: 91-92

[6]����ϼ,��Դ.��ͬ��֯�ṹ�ڲ��ʱ��г����л��ƱȽ�.�ƻ�ͨѶ, 2008.2:82-85

[7]�۾�,��־Զ. “ϵ����ҵ”�ڲ��ʱ��г���Ч����?——�����й�“ϵ����ҵ"��ʵ֤����.�й��������, 2009.3: 271-282

[8]�����,������.��ҵ�������ⲿ�ʱ��г��Ļ����뻥��——���ڻ����ŵİ����о�.�ƾ������о�, 2009.1:43-48

[9]����ꡢ����.��Ԫ���̶����ڲ��ʱ��г�Ч��——���ڷֲ����ݵĶస���о�.��������,2009, (4):153-160

[10]�����.�ڲ��ʱ���ģ���ڲ������н����ڲ��ʱ��г�Ч��.��:�����(2010)�й�����ѧ���.������й�����ѧ����������ֻ᳡���ļ�.����: 2010.155-161

[11]�����,л־��.�ڲ��ʱ��г����Ԫ���Ĺ�ϵ�о�.�������̴�ѧѧ��(����ѧ��), 2010.1:43-48

[12]�����,������.�й����й�˾�ڲ��ʱ��г���Ч��?——����H�ɶ�ֲ����й�˾��֤��.����о�, 2013.1:70-75,96

[13]����.���ڶ�ֲ����й�˾���ڲ��ʱ��г�����Ч��ʵ֤�о�.����:���ϴ�ѧ,2011

[14]֣��.�ڲ��ʱ��г�������ҵ��������Լ���о�——�����������ŵİ�������.�������Ƶ���, 2010.11: 69-71

[15]Ҷ����,��ѩ��.�ڲ��ʱ��г��ľ��ú��:���ڼ��Ų�ҵս�Ե��ӽ�.����о�, 2011.6:63-69

[16]�����,����.ϵ��������Ϳ���֧�����й�˾�IJ���——���ڸ���ϵ�İ����о�.��������, 2009.12:150-163

[17]Ѧ����.��ҵ�����ڲ��ʱ��г��Ĺ�����Ч������һһ���ڴ��Ƽ��ŵİ�������.˶ʿ����.�ɶ�.���ϲƾ���ѧ: 2011.17-23

[18]������.�����ڲ��ʱ��г�����Ȩ���������й�˾����Լ��——�����й����й�˾��ʵ֤�о�.����������ѧѧ������ѧ��, 2010.12 (1):1-19

[19]������,����ϼ,��ɺɺ��.�����й��������ڲ��ʱ��г��о�:���ۿ�����о�����.����о�, 2011.7: 28-37

[20]������,�ſ���.�й����й�˾��Ȩ�չ������о�:�����ڲ��ʱ��г��ֻ����������ֽ���.���羭��, 2005,2: 60-67

[21]Ҷ����,��ѩ��.�ڲ��ʱ��г��ľ��ú��:���ڼ��Ų�ҵս�Ե��ӽ�.����о�, 2011.6: 63-69

[22]������,����.��Ԫ���������㼤������ҵ��Ч——�����й����й�˾������ݵ�ʵ֤����. �ĸ���ս��,2010,(6):54-57

[23]Berger P., Ofek E. Diversification's Effect on firm value, Journal of Financial Economics, 1995,37(1): 39-65

[24]Williamson O., Liver E. Markets and Hierarchies: Analysis and Antitrust Implication. New York: Free Press, 1975

[25]Lamont O. Cash Flow and Investment: Evidence from Internal Capital Markets, Journal of Finance, 1997,52: 83-109

[26]Gertner R.H., Scharsflein D., Stein J.C. Internal Versus External Capital Markets. Quarterly Journal of Economies, 1994,109:1211-1230

[27]Stulz R.M. Managerial discretion and optimal financing policies. Journal of Financial Economics, 1990,26:3-28

[28]Khanna T., Palepu K. Is Group Affiliation Profitable in Emerging Markets? An Analysis of Diversified Indian Business Group, Journal of Finance, 2000,55(2): 867-891

[29]Daata S., Mello R.D., Iskandar-Daata M. Executive Compensation and Internal Capital Markets Efficiency, Journal of Financial Intermediation. 2008

[30]Triantis, George G. Organizations as Internal Capital Markets: The Legal Boundaries of Firms, Collateral and Trusts in Commercial and Charitable Enterprises. Harvard Law Review, 2004,1103-1162

[31]��ɺɺ,������.�ڲ��ʱ��г����������Ԫ�������е�����Լ��——�����Ÿ�����ŵİ�������.�����������ư�. 2009.11:29-31

[32]κ����,������.�ҹ���ҵ�����ڲ��ʱ��г��������빦��ʵ������——�����ż��ź�����ҽҩΪ��.�����ƾ�, 2006.2: 78-81

[33]������.���й�˾��Ԫ�����ڲ��ʱ��г�Ч�����ⲿ���ʹ�ģ.����:�������̴�ѧ,2010

[34]����֮.��ҵ�����ڲ��ʱ��г�����Ч���о�——�����й�. 2010.

[35]����֮.��Ԫ����˾�ڲ��ʱ��г�����Ч��——��������о���������ʾ.����о���2007,(11): 44-49

[36]����֮���。��¬��.��ҵ�����ڲ��ʱ��г��Ĵ�������Ч����.����о�, 2010.4:50-96

[37]Gertner R., Scharfstein D., Stein J. Internal versus External Capital Markets, Quarterly Journal of Economics, 1994,109(4): 1211-1230

[38]Stein J. Internal Capital Markets and the Competition for Corporate Resources, Journal of Finance, 1997,52(1): 111-133

[39]������,�ſ���.�й����й�˾��Ȩ�չ������о�:�����ڲ��ʱ��г��ֻ����������ֽ���.���羭��, 2005.2: 60-67

[40]ϵ����ҵ�ľ���֤��.��1��.����:�й����ó�����,10-69

[41]Peyer U.C., Shivdasani A. Leverage and internal capital markets; Evidence from leveraged recapitalization. Journal of Financial Economics, 2002,59(2): 477-515

[42]��ҵ��,��÷.���й�˾�ڲ��ʱ��г��о�һһ�Ի������н������Ϊ������.��������, 2003.11: 118-143

[43]¬����.��Ȩ�ṹ����˾�������ڲ��ʱ��г�Ч��.���ϲƾ�������ѧѧ��,2009,(4):120-125

[44]Peyer U. Internal and External Capital Markets. Working Paper. 2002.

[45]л��,������.������ҵ�����ڲ��ʱ��г�����Ч��:����˫�ش�����ϵ�ķ���.��������, 2010.1: 97-104

[46]Lang H., Larry P., Stulz M. Leverage, Investment, and Firm Growth, Journal of Financial Economics. 1996, 40(1): 3-29

[47]Scharfstein D.S. The Dark Side of Internal Capital Markets II: Evidence from Diversified Conglomerates. NBER Working Paper. 1998

[48]Scharfstein D.S., Stein J.C. The Dark Side of Internal Capital Markets: Divisional Rent-Seeking and Inefficient Investment. The Journal of Fmance, 2000,55:2537-2564

[49]��ޱ,Ǯѩ��.���ʳɱ���Ѱ����Ϊ����ҵ�ڲ��ʱ�����.�����о�, 2005.5: 64-73

[50]Gertner, R.H., D.Scharsftein and J.C.Stein. 1994.Internal Versus External CapitalMarkets. Quarterly Journal of Economies, 109:1211-1230

[51]Stein J. C. 1997. Internal Capital Markets and the Competition for Corporate. Resource Journal of Finance, 52: 111-134

[52]��ҵ��,��÷.���й�˾�ڲ��ʱ��г��о�——�Ի������н������Ϊ������.��������, 2003.11: 118-125

[53]Lewell,W.,1971, A Pure Financial Rationale for the Conglomerate Merger, Journal of Finance , Vol.26, No.2, p521-537

[54]Fluck ,Z. and A. Lynch ,1999,Why Do Firms Merge and Then Divest? A Theory of Financial Synergy, Journal of Business , Vol.72, No.3, p319-346

[55]�۾�,��־Զ.��Ԫ��ս�ԶԹ����㼤����Ӱ��——�����й��ʱ��г��ľ���֤��.�������ÿ�ѧ,2006,(3):1-10

[56]����,�²Ŷ�,����.2007.���Ż�����������Լ����������——�����Ϻ����Ǽ��Ű����о�.��������,12:117-135

[57]����ѩ,������.��Ԫ����˾�ڲ��ʱ��г������о�[J].������������,2005,(2):38-43

[58]���̲�,���.��Ԫ����Ӫ�빫˾��ֵ�о�[J].����������ѧѧ��(����ѧ��),2005,(6):28-33

[59]Lang ,H., P. Larry and M. Stulz, 1994, Tobine’s q, Corporate Diversification, and Firms Performance, Journal of Political Economy, Vol.103 , No.6, p1248-1280

[60]����,��ΰ��,�Ŀ���.ϵ����ҵ�ڲ��ʱ��г������컯���侭�ú��——��������Ƽ��İ����о�.��������,����: 2009.103-133

[61]����.�ڲ��ʱ��г����Ԫ���Ĺ�ϵ.ʱ����ó,2006,(11):69-70