��ICP��112451047180��-6

�����Ʋ����չɷ�����˾�Ͼ��ֹ�˾������չ����о�

ժ Ҫ

�ĸ↑�ź��ر��ǽ����������Ժ��й����ý�����ٷ�չ�Σ������γ��ȶ�������г������������ڴˣ��й��ı���ҵҲȡ�ÿ�ϲ�ı仯�������Ȼ���۵������й��ı���ҵ�г�������ڷ�����ҳ���ľ������ƣ��ҹ���Ȼ���ڳ�����ˮƽ�������ڲ������ˮƽ���棬�й�����ҵ�Ŀ����������뷢�����֮����ȣ���Ȼ�����Žϴ�IJ�ࡣ���ڲƲ����չ�˾�ľ�Ӫ��������Ʋ���صķ��գ����������һ��ı��չ�˾��˵���Ʋ����չ�˾�IJ��������������ԣ��������Ŀ������������ݺ��ӣ���Ӧ��Ϊ��ҵ����ע������֮�ء������Ʋ����չɷ�����˾�Ͼ��ֹ�˾��Ϊ�������IJƲ����չ�˾���µķ�֧����������ʵʩ�ܹ�˾2012��ȫ���ƹ��ʡ������������ģʽ֮��ʱ�����꣬�ò������ģʽ�µIJ�����տ�����Ȼ����������⣬�������ƹ����д��ڵĸ����������б�����ڲ����IJ�����ա��ƶȽ�����ִ�й����д��ڵ�©���ȵȣ���Щ�����谭���Ͼ����չ�˾����Ŀ���ʵ�֣�Ӱ���˹�˾��������뾭Ӫˮƽ��

�������й�Ŀǰ�IJƲ�������ҵ��չ��״Ϊ�������ԲƲ����չ�˾������չ����������Ϊ����������ʵ�ص����о��ķ�����ͨ����Ƶ��鷽����ʵ���߷��Ͼ����չ�˾��ȫ���ܽ��˸ù�˾�ڲ�����ƻ����뱣��ҵ��DZ�ڵIJ�����գ���Ӧ�ձ��ѹ����������µĴ������ˡ��б�����ڵ�©�����µ�ҵ�������Ϣʧ�桢ʡ�������й���ģʽ�·�֧�����IJ���ܿ������ȵȣ�������ϴ��ڵIJ���������⣬���ķֱ�Ӳ�����չ����ƶȲ���Ϳ��Ʋ��棬����������Ͼ����չ�˾������չ����ĶԲ��뷽����

�о����֣�������չ�����ʵʩ��ת�;����൱�ĸ����Ժͼ���ԣ���ִ�й����б�����ȷִ�����Ȳ���ѭ����ͬʱ�����������ڲ�����չ��������˹ؼ�������,��߷�����ʶ,����������չ���,���ƶ���˾������չ���ˮƽ���������Ų��ɻ�ȱ�����á���˾����Ӧ�µIJ��������ϵ��ͬʱ����ʱʶ��ͷ��ֿ��ܴ��ڵIJ�����գ�����ȷ����˾�IJ����й������Գ�����Ч�����Ŀ�չ����֧�����IJ�����չ�����������Ҳ�����ڱ���������ҵ�������Ʋ�������ҵ�ij�Զ��չ��

�ؼ��ʣ��Ʋ����գ�������չ����������Ʋ����չɷ�����˾�Ͼ��ֹ�˾

Ŀ ¼

1 ����

1.1�о�������Ŀ��

1.1.1�����

1.1.2�о�Ŀ��

1.1.3�����

1.2�о�����Ҫ���ݡ�˼·������

1.2.1�о�����Ҫ����

1.2.2�о�˼·�뷽��

1.3������

2������չ��������ۻ���

2.1���չ�������

2.1.1���յĸ���

2.1.2���չ����Ķ��弰��������

2.2������չ�������

2.2.1������յĽ綨������

2.2.2������չ����ĸ���ں�

2.3�����������

2.3.1�����й����ĺ���

2.3.2������ҵ�����й���ģʽ

3 �����Ʋ����չɷ�����˾�Ͼ��ֹ�˾���������״����

3.1���鷽�����

3.2������

3.2.1 ��ҵ��չ���

3.2.2 �Ͼ��Ʋ����շֹ�˾���������������

3.2.2.1����ʡ������������

3.2.2.2���������ڲ�������ϵ

3.2.2.3���û�Ƽ��к����ƶ�

3.2.2.4�����ʽ���֧���ƶ�

3.2.2.5��һ��ϵͳ��ҵ������������ϵ

3.3 �Ͼ��Ʋ����շֹ�˾�����й����ij�Ч

3.3.1�ʽ�����߶ȼ��У���֤�˶��˻����ʽ�Ĺܿ�

3.3.2������Ϣ��Դ��Ч��������ǿ�˶����ݵķ�����ල

3.3.3���տ���ˮƽ�����ߣ������˾�Ӫ����Ʒ���

4 �Ͼ��Ʋ����շֹ�˾�IJ�����ձ�����ʽ����������

4.1 �Ͼ��Ʋ����շֹ�˾������ձ�����ʽ

4.1.1��ծ�����½�

4.1.2ҵ�������Ϣʧ��

4.1.3�ʽ��������

4.1.4��һ���ֿ�������

4.2 �Ͼ��Ʋ����շֹ�˾������ճ������

4.2.1������չ����ڲ������ϲ�

4.2.1.1���չ�����ʶ����ǿ��

4.2.1.2�������Ȩ������

4.2.1.3��Ч������ϵ������

4.2.2�������Ԥ����ϵ������

4.2.2.1ָ������������ʽ

4.2.2.2ȱ����Ӧ���Ż���

4.2.3������ƻ��������

4.2.3.1��������ִ��������

4.2.3.2����ҵ���������©��

5 �����Ͼ��Ʋ����շֹ�˾������չ����Ľ���

5.1Ӫ�칫˾���õIJ�����չ�������

5.1.1 ���������Ļ�

5.1.2 �����綨��Ȩ����Ȩ

5.1.3 ���Ƽ�Ч������ϵ

5.2����������������Ϊ���ĵIJ������Ԥ����ϵ����

5.2.1�������Ԥ����ϵ�Ĺ���˼·

5.2.2�������Ԥ��ָ�꼰��ֵ

5.3��ǿ�������ڹ���

5.3.1��ǿ��֤����

5.3.2��ǿ����Ϲ湤������

5.4��ǿ����ҵ�ڹ���

5.4.1�б����ڵķ��չ���

5.4.2����ڵķ��չ���

6 ������չ��

6.1�����

6.2������չ��

��1�� ����

1.1 �о�������Ŀ��

1.1.1�����

���ű��չ��ҶԱ���ҵ��ļ�����������Ͻ����ƣ������ʽ��Ͷ������Խ��Խ���ֶ������й��ı���ҵ����������������ٵķ�չ���ƣ������ھ����˱����г����ĸ���չ�˾��ҵ���г����ֳ��˸���ķ�չDZ����“ʮ����”ʱ�ڣ�ȫ���ı��������2010���һ��������Ԫ��������2015��Ķ���������Ԫ�����е��������Ӷ����ı������ʲ�ʵ�ַ�����4753����Ԫ�ľ��������ձ��ϵ������ҹ���ı����г������������ʮ�˸��ٷֵ㡣�ӽ������й�����ҵ�����ʲ�����������������ȥ2013��ٷ�֮ʮ�����ߵ�����֮�⣬�������ı�����ҵ���ʲ�����ȫ�������ڰٷ�֮��ʮ���ҡ��ɴ˿ɼ����й�������ҵ�ķ�չǰ�������������̬�ƣ��Թ��÷�չ���ƶ�����������ȶ���ά��ЧӦ���ԣ��Թ������ڵı��չ�����ʶҲ�õ���ǿ����������ҵ�ڹ��������еĽ�ɫ��λ�����ԡ�

�ڹ��ڱ����г�����������õĴ��£��Ʋ�������ҵ��Ϊ������ҪһԱ�����Ǻ���ѷɫ�����ݽ�����2015��ĩ�IJƲ���ҵͳ�����ݣ����ڵIJƲ����չ�˾�У�����ռ�ж�ʮ���ң�����ռ����ʮһ�ҡ��ɷ���Ϊ���塢���������Ʋ���Ķ�Ԫ���Ʋ������г���ϵ�Ѿ��������͡���Ϊ�ѷ��յ�����Ӫ�����������ҵ���������˵ķ��ռ��DZ��չ�˾��Ҫ�е��ĸ�ծ�����������������˾���Ʋ����չ�˾���ճ���Ӫ�����л����ٸ���ķ��յ㣬�������ն����Բ�����յ���ʽ���ֳ��������ʶ�������δ������DZ�ڵķ��գ����Ե���Ϊ��Ҫ��

Ŀǰ������Ʋ����չ�˾�ľ�Ӫ�������ǿ���г������뱣�ѹ�ģ��������ҵ�������ȿֺ����չҵ���ģ�����������������߶��н������ҵ��۸��Ҳ����������Ӹ߲��£����̶����������ľ������ơ�����Щ�����У�ͬʱҲ������һЩ��������˾������������������Ӷ����������Ĺܿأ����¸�ҵ�ڳ��ֽϴ��©��������һЩ�������Ϊ������ܹ�˾����ı���������Υ���������֧��������ȵȡ������Ʋ����չɷ�����˾�Ͼ��ֹ�˾��Ϊ���������չ�˾���µķ�֧����������ҵ���һ�ߣ�ͬʱҲ�ǿ��Ʒ��յĵ�һ�����������ռ�����2012��ȫ���ƹ�ʡ������������ģʽ֮�� �Ͼ��ֹ�˾�ڸò������ģʽ��Ӫ�µĸ����ڷ��յ�Ҳ�����֣����磬�ʽ���շ��ա�����ڲ����IJ�����ա�ҵ����̲������յȵȣ���Щ����ͬʱҲ��ӳ�˵�ǰ���ڲƲ�������ҵ������չ�����ͨ������Ӫ�����еIJ�������ǹ�˾�������ص���ѵ㣬����ʶ�𡢷���������������ղ��DzƲ����չ�˾����ҵ֮����

1.1.2 �о�Ŀ��

��ǿ��ҵ������տ��ƣ�����ҵ������ԵĹ�����Ҳ����ҵ�ܹ�����ͷ�չ�ĸ�����֤���������ض������Ʋ����չɷ�����˾�Ͼ��ֹ�˾�IJ��������״�����ڵIJ������������е����о���ͨ������������������γɵ�ԭ��̽�������Ͼ��Ʋ����շֹ�˾��������IJ����뷽��������ܹ�������������յľ��彨�飬�Դﵽ����˾������ա����ƹ�˾�����������߹�˾��ӪЧ���Ŀ�ġ�

1.1.3�����

1994�꣬�����������ΰ��ʿ���䷢���ġ��۲�����ա�һ���У�ȫ��λ�ط����˲�����ղ�����ԭ��ʹ��ڵ���ʽ�����������“�����������ҵ��Ӫ���յļ������֣���һ���۵ķ���”��һ��Ҫ���ۡ��Ʋ����չ�˾�IJ�����չܿ��������λ���������γɵIJ�����ղ�����ʹ������˾���پ��Σ����������Ͷ���˵����棬���صĽ�����������ҵ���ᰲ����ɲ����ĺ��������ͨ���������Ʋ����չɷ�����˾�Ͼ��ֹ�˾������չ������о����ܹ�Ϊ�������ڵ��о�ѧ���ṩһ�������������밸���ο���ͬʱҲΪ�ù�˾�������Ա�ṩһ���ľ�ʾ���ã��ٽ���Բ��������ʶ�����������ӡ�

�Ʋ����չ�˾�ķ�֧��������ҵ��ĵ�һ�ߣ���е�����Ҫְ����Ҫ�����ڷ�չҵ����ά�������������б����⡢�ͻ�����ȼ������ڣ���˲Ʋ����չ�˾�Ļ�����������ٵIJ�����ո��ӵĸ��Ӷ�����һ����˾�����ƶ���ơ�ҵ�������ơ��ල�����ȸ������ڵ�©��������������DZ�ڵIJ�����ա����ͬʱ�����ߵ����ⲿ�г��������ڲ�����ˮƽ��Ա�������ʼ���ǧ����𣬶�Ϊ��˾������չ����������ս���Ըù�˾������չ����������о����������ڽ��������IJ�����գ���Ϊ���ճ���Ӫ�������漰��ҵ��������Ĺ�������������Ż��Ĵ�ʩ���������������˾������յĿ�������������ˮƽ������������ҵ�ķ�չ��Ӫ��������ЧӦ��ͬʱ������Ϊ�Ʋ�������ҵ�����֧�����IJ�����տ����ṩ����ԵĶԲ��뽨�飬Ϊ�����Ʋ����չ�˾������տ��ƴ�ʩ�ṩ�ο����ٽ��Ʋ������г��Ľ�����չ��

1.2�о�����Ҫ���ݡ�˼·������

1.2.1�о�����Ҫ����

1.2.1.1ϵͳ�ܽ��Ͼ��Ʋ����շֹ�˾���ڵIJ����������

�����ʽ�����ҵ��Ӫ��е�������ʽ��Ŀǰѧ�����ձ�Ѳ�����շ�Ϊ���ʷ��ա�Ͷ�ʷ��ա���Ӫ������պ����������յȡ����ַ��ʽ���ᴩ���ʱ������������̵�ʼ�ա��������ֳ����չᴩ���ʽ��˶���ȫ���̵��ص㣬Ҳ����Խ�����ҵ��һ�ַ���Ƚ�ȫ��ķ��������������Ʋ����չɷ�����˾��ս������Ƕ�����˵�������ŶԹ�˾��Ͷ�ʳ�����Ϊ�Լ��������ʽ�����������������ڼ������ٵ�ս�Է��գ������Ʋ����չɷ�����˾�Ͼ��ֹ�˾��Ϊ���µķ�֧�����������Ÿ������Ӫ������ա���˱���ѡ���Ͼ��Ʋ����շֹ�˾��Ӫ�����п��ܲ����ĸ�����������Ϊ�о������߸��ݹ�˾չҵ���б��������ҵ��Ӫ���̣������Ӫ�и����ڿ��ܴ��ڵIJ�����յ㣬���Ͼ��ֹ�˾���ٵIJ�����շ�Ϊ���������棺��һ�����Ͼ��Ʋ����չ�˾���ۺ�ҵ�������з���,�����������DZ�ڵIJ��������Ҫ�����¼���:��1���б����ڵIJ�����գ��б��DZ���ҵ�����̵ĵ�һ����ҵ����Ա����������չ��ͬʱ���б���������ҲҪ�Ա��������ϸ��ɸѡ��ˡ��б�������������Դͷ�ϣ�Ӱ���ŲƲ����չ�˾�ľ�Ӫҵ������������ˮƽ��ͬʱҲ������һ����˾�Է��յ�ѡ����ѿأ����ӳб�������äĿ�������з��յijб�������ն������˾��������Ԥ�ƵIJ�����պ���ʧ����2)����ڵIJ�����գ���Ҫָ�ڱ����������,������˵�֤,ί�����������,ȷ����ʧ������⳥����,������Ա���ʵȷ�����ڵķ��գ������DZ���ҵ�����ڣ���ѧ�Ͻ����������������ǿ�˹�˾������ɱ����ƿأ�ͬʱҲ�ڿͻ����������˸��𡢸�Ч�Ĺ�˾���ڶ������Ͼ��Ʋ����չ�˾�ճ��IJ������������з�������Ȼ�Ͼ����չ�˾ͨ����ѭ�ܹ�˾ʡ���������������ĵĹ��������¼������IJ���Υ�����������������ƣ�����˾���ճ��IJ������������Ȼ�������������д���������籣��ƾ֤�Ĺ�������Ա�ۺ�������רҵ���ܵİ��յȵȡ�

1.2.1.2̽���Ͼ��Ʋ����շֹ�˾������յķ���·��

�������Ϸ����ܽ�����Ͼ��Ʋ����չ�˾����Ӫ�����д��ڵIJ���������⼰��������Ե��������·���뽨���ʩ����Թ�˾�����IJ�����չ���������Ӧ����ǿ��Ա��������չ������ְҵ�������ʡ�������ʶ���������Ӷ���������õ���ҵ�Ļ�������Ͼ���˾ʵ��ʡ�����������ĺ���ֵĻ���Ȩ�����������������������ƿؼ�Ȩ�ͷ�Ȩ�Ķȣ��ʵ���Ȩ����ʱ��Ȩ�����ܸ��õ�����ʡ�����������ĵ���Ӫ������Ͼ����չ�˾�ڼ�Ч������ϵ�ϵ�ȱ�ݣ�Ѱ���ѧ�����ļ�Ч������ϵ�����Ƽ�Ч���˵��º������ڣ����õ����ü�Ч��������ƽ�Ա������ҵ��δ����չ������Ͼ����չ�˾����Ԥ����ϵ��ȱʧ���о��ʺϹ�˾ʵ�ʲ�����չ����ķ���Ԥ��ϵͳ�������趨�������Ԥ��ָ�꼰��ֵ����ǿ��˾�Բ�������������ڵĹ������ƣ���Թ�˾������ƻ����IJ�����գ����ۺ�ҵ����Ϲ�����������棬ͨ����ǿ�������ڵĿ��ƹ������Ӷ����١�������ܲ�������Ӫ������գ��������Ͼ��Ʋ����շֹ�˾������տ�����ϵ���еı��ϲ��棬����Ա���ල����Ϣ֧�ֵȽǶȣ�Ѱ��֧�Ź�˾�����й�����ʡ�����������ļ�������չ�����Ч������еı��ϴ�ʩ��

1.2.2�о�˼·�뷽��

���ĵ��о�˼·���������������Ҫ���ݣ������ڵ������ܽ������Ʋ����չɷ�����˾�Ͼ��ֹ�˾��ʵ����Ļ����ϣ��������ҳ�������մ��ڵ�ԭ����̽���������İ취�����������Ӧ�����Ʋ��ԡ�

���ĵ���Ҫ�о�������

(1)���鷨�����������߷�̸�����ʾ��������о��ȿ�ѧ��ʽ����Ŀ�ġ��мƻ�����ϵͳ���Ѽ��й��о�������ʵ״������ʷ״���IJ��ϵķ�����������Ҫ�����߷õ������ʽ��ͨ���ƶ�����ĵ��鷽����ʵ�ص����Ͼ����չ�˾�ľ�Ӫ����������״,��Թ�˾������չ����еĹؼ�����,�����Ͼ����չ�˾�IJ�������������ڡ�

(2)�����о��������Ǹ���һ�����о�Ŀ�Ļ���⣬ͨ������������������ϣ��Ӷ�ȫ��ء���ȷ���˽�������Ҫ�о������һ�ַ���������ͨ�����о�������չ������Ʋ����չ�˾����������յ�������� ,�ں������Ϣ����,�γɾ�������Ե����ƹ�˾������չ����ĶԲߺͽ��顣

��3���ȽϷ��������ǰѿ�������ԱȽϣ��Դﵽ��ʶ����ı��ʺ��ɲ�������ȷ�����۵�һ�ַ���������ͨ������ȶ��Ͼ��Ʋ����շֹ�˾�������������ݡ�ָ�꣬ȷ��ijһ�ض����ֻ��Ŀ��ǰ��ͬʱ���й�ָ��ı䶯������˽˾��������Ӫ��ķ�չ���ƺ��������ĸĽ������

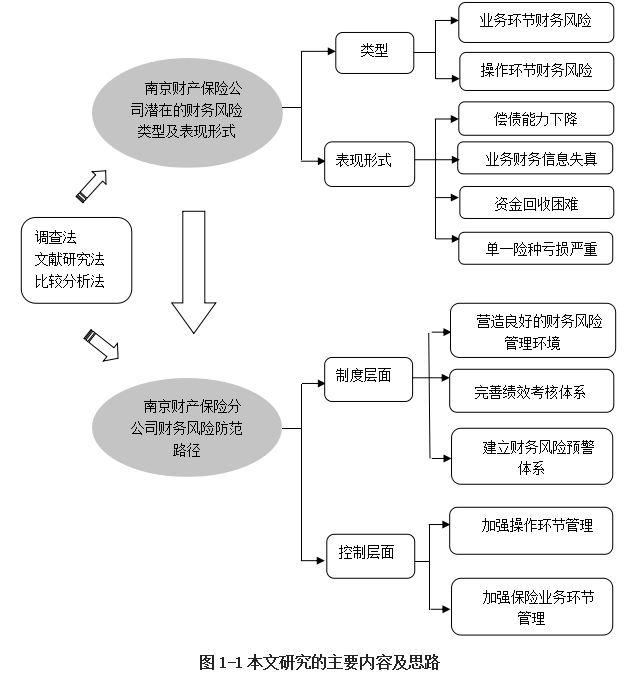

�����о�����Ҫ���ݡ�˼·�뷽����ͼ1-1��ʾ��

1.3���ĵĹ���

���о�˼·����,�������۽�Ա���ҵ������չ������о�ȡ���˲��ٳɾ�,����Ϊ���ݷ������������е��о�,����ҹ�����������е��о������١������ڲ����˴������ڲ�����չ�����ص����ף�ͬʱ���ִ����о�����������ԣ��о����������ҵ����������ҵ�IJ������Ϊ�����������Լ���Ϊ�˽�Ĺ�˾Ϊ�����о�����Ϊ���ĵ�д�������ṩ�˽�Ϊ��ʵ����������ݺ����ϣ���Է�֧��˾�ڲ�����տ����д��ڵ������������֮��Ч�ĶԲ����飬Ϊ��˾�ľ�Ӫ��չ�ṩ�����IJο�����������������ҹ��Ʋ�������ҵ�����֧�����IJ�����չ�����

�����

[1]�ź�·.�����б��չ�˾���ڲ�����.�����о�,2004,(12):25һ27

[2]��־��,�ܴ���.���ڷ��չ����о���չ:������������.��������,2006,(4):158һ169

[3]����,��ѩ÷��.�й�����ҵ���չ���ս���о�—���ڽ��ڻ�ҵ���չ���ս���о�.����:�й����ڳ�����,2006.

[4]���ֶ�,���˹��,�±�������,���չ����뱣��,����:�廪��ѧ������,20050

[5]κ����.������ҵ���չ���.�Ϻ�:�Ϻ���һ����ѧ������,2005.

[6]���.dz̸���Ᵽ�շ���֤ȯ��.��ҵ�о�,2006,(5):45һ48

[7]���Ҷ�.������ҵȫ����չ���_ERMes�о�.[��ʿ����].�Ĵ���ѧ,2006

[8]����dz̸���ռ��Ż�ҵ��Ӫ������չ�����Ӫ����[J]��Ӫ����

[9]�ѽ���,�����ʲ������뱣��ҵ���ۺϾ�Ӫ,�ź�������,2006�й����շ�չ����,����:�й������ѧ������,2006,167

[10]���ٶ����������ڲ����ƿ�ܵ��·�չ����ҵ���չ�����ܣ�COSO ίԱ���±��森��ҵ���չ�����ܼ��[J]������о���2003��(06)��11��15

[11]�γ�����������ҵ���չ������ڲ����ƹ�ϵ̽[J]��ѧ��������2007��(2)��93��96 ҳ

[12]�����������÷���ڲ��������۵���ʷ�ݽ���δ��չ��[J]������뾭���о���2001.(4)��3��8 ҳ

[13] Reilly��David��Checks on Internal Controls Pay Off[J]��Wall Street Journal��2006��5��43

[14]���������˾���ڲ���ƿ��ƹ淶�������淶[M]���й��������ó����磬2001��3��7 ҳ

[15]�Ž��ǣ��ձ��ۣ��ű�������ǿ��ҵ�����ڲ������ƶȵ�;���ʹ�ʩ[J]���Ƽ���Ϣ��2009��(25)��364

[16]κ�ᣮ������ҵ�����ڲ�����̽��[J]���ƻ��о���2008��(15)��44��45 ҳ

[17]������ҵ�����ڿؾ�����ҵ��Ӫ�ɹ�[J]���ִ�������Ϣ��2010��(2)��109��110ҳ

[18]�α�ǿ��������ҵ�ڲ����ƴ��ڵ����⼰��ԭ��[J]���Ϻ���ƣ�2007,(8)��45��47 ҳ

[19] ��Ƽ��ERPϵͳ����ҵ��Ϣ�������е�Ӧ�ü��Բ�������Ӱ��[J]����Ӫ�����ߣ� 2009��(2)��22��23 ҳ

[20]�䴺÷���ڲ����������P��ʾ[J]���ƻ�ͨѶ��2011��(35)��102-103 ҳ

[21]�·���,dz�������չ���,ѧ��[J],2001,02

[22]��÷Ӣ,���չ����뱣��ԭ��:[M],����:�������պ����ѧ������,1999

[23]����,�ҹ��Ʋ����չ�˾�ķ��չ���ģ���о�һ����������չ�������[D],�Ӻ���ѧ��ʿ����,2006

[24]D·����,������ҵ����ѧ[M],����:���ÿ�ѧ������,2002

[25]������,����,����Ͷ�ʷ��������о�,��ó����[J��,2003(12),p23-26

[26]M.Santomero,DavidF.Babbel,FinaneialRiskManagementby Insurers:ananalysisoftheProeess,TheJournalofRiskand Insuranee[J],Jun.1997,volume64,issueZ,p231һ270

[27]������,���,���ҹ����չ�˾�����Ϸ��չ���,�����о�[J],2003(2),P24һ28

[28]�¼���.��ҵ���ʷ��չ����о�.ɽ���ƾ���ѧ.˶ʿ���ģ�2010

[29]������.�Ʋ����չ�˾����Ԥ���о�.ɽ����ѧ.��ʿ���ģ�2011.04

[30]����.��ҵͶ���ʷ��ռ���ܲ���.�й����ó����磬2005.1.��1����36-38.75-76

[31]�����. �۳��ʷ��յķ����Բ�[J]. ��Ӫ�����ߣ�2010��11��

[32]������.���۲�����յĺ��������[J].�й��ܻ��ʦ��2008��9��

[33]���. ̸���չ�˾������չ��������[J]. ɽ������˰��ר��ѧУѧ����2009��2��

[34]������.��ҵͶ��ʧ�ܵ�ԭ�������Ͷ�ʷ��տ����о�[J].�й��ܻ��ʦ��2007��2��

[35]������.��ҵ������ճ���Ӧ�Բ���[J].������̳��2008��12��

[36]Ҷ����.�����.�Ʋ����չ�˾���������ϵ̽��.��С��ҵ������Ƽ�(��Ѯ��)��2011(12)

[37]л־��.�ܾ���.������������������.�й��������ó����磬2006 ��

[38]������.dz�����������ڲ�����.ʱ����ó(��Ѯ��),2007:96-99

[39]����� . �ڲ������ڲ�����շ����е����� . �й��̽�(�°���),2009,(9): 149-152

[40]Ԭ����.�ڲ�������������——�����й���������ҵ���й�˾�ľ���֤��.����������о�,2010,(5):60-68

[41]������.������ҵ�ڲ������������յ������.�й��ܻ��ʦ,2011,(2):82-83

[42]ս����.��ҵ�ڲ������������շ���ʵ��.�ִ���ҵ,2011,(6):63-64

[43]��Ⱥ , ����� . ���յ����ڲ���������ģʽ�о� . �㶫��ѧԺѧ�� ,2002,(2): 54-57

[44]�ֳ���,���軪.CSa:�ڲ�����ϵͳ���۵��¹������·���.�Ϻ����,2003,(1): 15-18

[44] ������.������ҵ�ڿػ��Ƶ����ƺʹ���.�����о�,1998,(01):12-14

[45]����,Ҧ��־.dz�鱣���ڿ�Ԥ��ָ����ϵ.�����о�,1999,(11):32-34

[46] ��֪��.���±�����ҵ�ڿػ���.�й�����,2005,(3):56-58

[47] ����ɭ.�������±����ڿغϹ湤��ؽ����������˼�� .�����뾭��(��Ѯ), 2011,(4):74-75

[48]������.�Ʋ����չ�˾����������շ������Բ��о�[D].������ó�״�ѧ2012(3).

[49]������.���չ����뱣��[M].�Ͽ���ѧ������,(2008).

[50]�ź���.�������տ�ѧ��չ——�й�����ҵ������г�����½�ɫ[M].�й������ѧ������,2007(10).

[51]�ⶨ��.��ȷ���ձ���ҵ���ٵ������ƴٽ�����ҵƽ�ȽϿ췢չ[J].�����о�’ 2011(1).

[52]������.������ҵ������Ŀ���չ���ϵͳ�Ĺ���[D].�����ѧ,2006(10)

[53]���϶�.���չ�˾�Ϲ���չ������ƽ����о�[D].���ϴ�ѧ,2007(11)

[54]Elisabeth.Paté-Cornell,.Léa.a.Deleris.Failure.Risks.in.the.Insurance.lndustry:.a.Quantitative.Systems.analysis,.Risk.Management.and.lnsurance.Review,.2009,.Vol..12,.No..2,.199-212.

[55]Hol,.S,.Sjur.Westgaard.and.Wijst,.Nico.van.der,2002,.Capital.Structure.and.Prediction.of.Bankruptcy,.Euro.Working.Group.on.Financial.Modeling.31st.Meeting.Fall.2002.Nov.7-9,2002.

[56]Munch,P,and.D.Stnallwood..1980..Solvency.Regulation.in.the.Property-Casualty.Insurance.Industry:.Empirical.Evidence��J��.Bell..Journal.of..Economics,.11.:261-279.