��ICP��112451047180��-6

��˾�ֽ���е����ۻ���

�ֽ���ά�ֹ�˾�ճ���Ӫ���ȶ�����Ŀǰ�����ڹ�˾�ֽ���е�ʵ֤�о��������о����������֣���Ҫ��Ϊ���ֽ����֮“ԭ��”�����ֽ��������Ӱ�����أ��ֽ����֮“���”�����ֽ�������ľ��ü�ֵ�;��ú������Ȼ����ѧ�߶Դ˵��о���������40����Ŀ���˹�Ļ�����������������50����Ժ�һЩѧ����������һϵ���ֽ����ģ�ͣ���Baumolģ��[3]��M-Oģ��[4]�ȣ����������ᵽ��ѧ�ߵ��о���Ҫ�����ڶ������ۺ�Ȩ�����ۣ�ʵ֤������Խ��١�ֱ���ϸ�����90������ڣ��ֽ�����۲��������——�����������ۺ������ֽ��������۲���չ������֮���ڱ����ͳ���һЩѧ���������е�������ϵ�Բ�����Ч�Ľ���˾�����ֽ���Ϊ���������ս�Լ�ֵ˵��һ�����������ֽ����������ϵ��

2.1�ֽ���е����ۻ���

2.1.1�ֽ���еĶ�������

��˾�����ֽ�Ķ������ڣ����ݿ���˹�����ۣ���ҵ�����ֽ��Ŀ����Ҫ���������Զ�����Ԥ���Զ�����Ͷ���Զ���[5]�������Զ�������ҵΪ��˳���ؽ��о�Ӫ�����������е��ֽ���������ҵδ���ľ�Ӫ��Ҫ����ҵ��Ϊ����Ŀ�Ķ��ʽ��������Ԥ���Զ�����ָΪ��Ӧ��δ���IJ�ȷ���ԣ���Ԥ��һ�����ֽ�����δ����������ʱ��ҵ��Ϊ�ʽ������ѵȶ���������Ӫ��Ͷ���Զ�����ָԤ��һ�����ֽ�����������סδ���õ�Ͷ�ʻ��ᡣ��ȻͶ���Զ����������ֽ���������ɱ�������ҵ����ͨ���������õ�Ͷ�ʻ������ֲ�����ɱ�����������ʧ������ӯ����

2.1.2Ȩ������

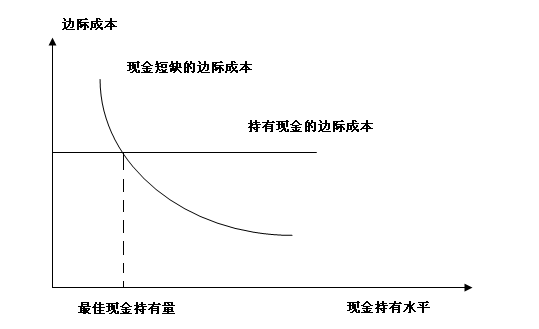

Modigliani��Miller�����������MM�������������������Ħ�����г������£�����˾��Ҫ�ֽ�ʱ�����Լ�ʱ�ɱ��ػ�ȡ�ⲿ�ʽ�(����˾���ⲿ�г����ʳɱ�Ϊ��) [6]����˸���MM��������˾�����ֽ��Dz����ǵġ���������ʵ�������ڵ������ʱ��г������£���˾����Ҫ�����ֽ�Ȼ������ʵ�����в�����������������ʱ��г�������Kraus��Lizenberger�ڴ˻����������Ȩ������(Tradeoff Theory) ��Ȩ�������е�Ȩ��ָ���ǹ�˾�����ֽ�ijɱ���������Ȩ��[7]�����ݾ���ѧ�ı�ЧӦ���ɣ�����������ʳɱ����ʱ���ֽ�������ﵽ���ֵ��ͼ2.1��ʾΪ�ֽ��ȱ�ıʳɱ����ߡ�

2.1.3��Ϣ���Գ���������������

�����������ۣ����Ǽٶ��ʱ��г�������ģ����������ʱ��г�ֻ�����ǵ�������裬����ʵ�����в������ڣ�����ʵ�����д��ڵ�����Ϣ���Գ�����ʹ������⡣����������������������ʵ�����еĴ����������Ϣ���Գ�����ġ�������Ϣ���Գ���������ҵ���ⲿ�ʱ��г�֮���ձ���ڣ�Ͷ����������ҵ�ľ�Ӫ������������ȫ����˽���ҵ��Ϣ������ҵ��Ӫ��������ȣ�Ͷ�������յ���Ϣ���٣����Ե���ҵ�O�ʽ���֤ȯʱ��Ͷ�����ʵ��ؽ���֤ȯ�ļ۸Ӷ�������ҵ���ʳɱ������������ǹɶ�������Ҫ���Ĺ�����������ҵ���ֽ���˽����ƫ��ɶ��������Ŀ�ꡣMyers��Majluf��������������Խ����Ϣ���Գ������µ����ʳɱ����⣬���������ƣ��ڳ���ʱ����ҵ������ij����������˳��[8]����ҵ����˳������ʹ������������ڲ����ʺ��ⲿ���ʵ��ֶν������ʡ������ⲿ�����ֶ��е�����˳��Ϊ��ծ�����ʣ���Ȩ�����ʡ��ʶ��ڸ������У����ŵ��ֽ�������Dz����ڵģ���ҵ�����ֽ�ֻ����“����”�����ã����Ͷ������ʱ��ҵ�����˻���Ŀռ䣬�ֽ�Ҳ����������Ļ����������ҵ��Ӫ�Ի���ֽ��ܹ�����Ͷ������Ŀʱ����ҵ�IJƸ��ۻ����ӣ�ʣ����ֽ������Ϊһ�ֶ���Ͷ����Ŀ�Ĵ����ʽ�������ֽ�ծ����ҵ����������������Ͷ������Ŀ������ʽ���Ŀʱ����ҵ���ᷢ��ծȯ��ļ���ʽ𣬻���ʹ��ǰ�ڻ��۵��ʽ�

��Ҫע����ǣ�Ȩ������������������������ijЩ�Ƕ���ì�ܵġ�һЩ������Ȩ�����۵ķ����ж��ֽ��������Ӱ��������ģ�ȴ���п����������������۵����������¶��ֽ�������������������á����������������������ֽ�����������ܸ��Լ���ҵ��ģ���ֽ����������أ�����Ȩ��ģ�����ֽ���������ҵ��ģ���ֽ����������أ�����ܸ˶��ֽ��������Ӱ�췽������ȷ��

ͼ2.1 ����ֽ������

2.1.4���������������ֽ�����˵

��������ᾭ�õIJ��ϸ��ٷ�չ�����й�˾�ľ�ӪȨ������Ȩ��ʼ���룬��������ɶ�֮���ì��Ƶ�����֡�һ���棬������������ڴ������빫˾�ɶ�����ij�ͻ��������ͨ������������������Ҫ�������ɴ���Ȩ����ְλ��������ְ���ѡ�Ӫ����ҵ�۹��ȣ������ǽ���˾�ļ�ֵ�������Ҫ��λ�����ӹɶ����档Jensen��Mecklingͨ���о����֣�������������˾���д��ģ���ֽ�������Ϊ�ֽ�����ױ�����ռ��˽�Դ���[9]�����⣬������Ϊ����ְ���д���һϯ֮�أ��ӵ�����������ҵ�չ��ķ��յĽǶ���������и�����ֽ�ͬʱ�����ֽ��Զ��һЩ�ල����һ���棬������������ڹɶ���ծȨ��֮���ì���ϡ��ɶ���ծȨ����ȻΪ��˾��Ͷ�������˹��ף��������ǵ����Dz�һ���ģ��ɶ�������ҵ��ֵ��ƫ�����ģ�ϣ��ͨ���е���������ó������棬��ծ�����Ǵӹ�˾��Ӫ�İ�ȫ�Գ��������ǹ�˾��Ӫ����ġ���ˣ��ɶ���ծȨ�˼�Ĵ����ɱ����ʲ�������⣬��ʱҲ��������Ͷ�ʲ������⡣�����ߺɶ�����ȥ������Щ�߷��յ�Ԥ�ڻر��ϸߵ�Ͷ�ʻ���������ծȨ����ǰ֪����˾��Ͷ������Щ�ɹ������С�ĸ߷�����Ŀ����ôծȨ�˻ή����Ը��֧����ծȯ�۸���ˣ���˾�ڳOծ���ʽ�ʱ����ܽϴ��ѹ����������ҳO�ɹ���Ҳ���Խϴ�ijɱ���������һ���̶�����ҵƫ���ڳ��и�����ֽ��Ա�������Լ��������������

Jensen�ڴ������۵Ļ����ϣ�����������ֽ�������˵���ü�˵�������ֽ���������Ϊ֧����һϵ����Ŀ����ֵ����0��ʣ���ֽ�����[10]�������ķ�������£������ֽ��������ȫ���ܵ��ɶ��ļ�أ������ʹ�����˵�Ȩ���ܵ����ƣ��̶����������ɱ���Harford�о�������ҵ����������ʽ��ԣ��Ͷ����һЩ����ֵΪ������Ŀ������һЩ��Ԫ���IJ��������֧�������䱾��������ֵ�ļ۸���������Ͷ��[11]����Щ������Ϊ����ռ������ҵȴ��������ҵ�ļ�ֵ����ˣ���ҵ�߶��ֽ���е���۱��ֳ���Ϊ��ҵ��Ӫ��������ɶ�֮������ش������⡣�������ۺ������ֽ�����˵����������ڽ�һ�����������dz��ؼ�������——�����ɱ������о���ϵ�У��������о���ϵ��������ѧ�߶����ֽ������Ϊ���о���Ϊ������һϵ�й����ֽ���е��о�������Ч���̵档

2.1.5ս�Լ�ֵ˵

ս�Լ�ֵ˵����ҵ�ֽ������Ϊ�о��������ڽ���������ۣ���Ȼ����ѧ��Ŀǰ��û�п�չ���ڴ˷�����о�������ʵ�ʾ�Ӫ��У���ҵ��Ӫ��Խ��Խ��ע��ҵ�ij�Զ��չս�ԣ�������Ҳ����Ϊ��ҵ��Ӫ���Զ����Ϊ��ʹ��ҵ���õij�Զ��Ӫ����ҵ�ľ�Ӫ����������ƶ�����ҵ��Զ��չ��ս�Լ��������ߣ��ֽ���е�ս�Լ�ֵ˵���ǻ��ڴ���������ġ�Baskinͨ���о�������ҵ���ڱ�֤�Լ��г��ݶ�Ŀ����������н϶���ֽ�[12]�� Soenen�ڴ˻����ϣ���һ���о�ָ������ҵ�����ֽ�ʹ��ҵ����ս�Ի���ʱѸ����Ч�ij�������ij�ֽǶȿ��ֽ�����ҵ���ڹ�����Ȩ�ıز����ٵ��γɲ���[13]�����ʱ��г���չ���ڻ��������״��ʱ����ҵ���Ա����ʧͶ�ʻ��ᣬ��ҵ��Ӫ���ܹ�ͨ��������ֽ���Ч�İ���ס���ݼ��ŵ�Ͷ�ʻ��ᡣ��������Ϊ���д������ֽ����ʹ��ҵ��Ӧ���ʱ��г��Ľ��Ȱ���ʱ���ӵ������ܹ������ҵ����������ԡ���ˣ���˾���κη�չ�;�Ӫ�ζ��벻���ֽ���������ѧ���俪ʼ�о�ս�Լ�ֵ˵������δ�õ�ͳһ���о����ۣ���������ϵ����Ҫ����̽�֡�

2.2��������

�ӱ�������˵����ҵ�ֽ����������ҵ���۲���ͺ�۲����ϵȶ������ع�ͬ�������������ģ�����ҵ���������������������Ľ������С�������ֽ���еĶ��Լ������о���չ���̣��ֱ����ҵ�۲���ͺ�۲������ض����ʵ֤�о��ɹ����в�����

2.2.1��˾�۲�����������

Ӱ���ֽ������Ϊ���۲���������Ҫ���������������غ��������ء� Kim et al.ͨ���о�����1975-1994���915�ҹ�ҵ��˾��̽����ҵ�����ֽ��Ӱ�����أ�ͨ���о������Ƿ��֣������ֽ�����ԵĻ���ɱ����ֽ������ʽϵͣ����ǵõ��Ľ����ǹ�˾��ģ��ʵ���ʲ�����ծˮƽ���ֽ��ʲ��������ʲ��졢�ֽ��������ֽ����ڸ���أ��ɳ����ᡢ�ֽ������䶯���ֽ����ˮƽ�����[14]��Opler et al.ѡȡ������1971-1994�����й�˾Ϊ�о���������о��������Ϊ�����и߳ɳ��Ժͽϴ�������ֽ����Ĺ�˾���нϸߵ��ֽ���������������ݱ����������ֽ����ҵ�Ķ�����Ϊ(���չ���֧��������)��Ӱ�첻��[1]��Opler et al.��ʵ֤��������������Ĺ�˾��Ч��Pinkowitz et al.�о���������ڳɳ������Ĺ�˾����Щ�нϺóɳ��ԵĹ�˾���нϸߵ��ֽ���ۣ���Щ�������ٲ��������Ĺ�˾�����������ֽ��ۼۣ��о��������һ��Ԫ�ֽ�ļ�ֵҪ�Ե���һ��Ԫ[15]��David et al.��ǰ�˻����Ϸ���������Լ�����⣬���ǵ��о�����������Լ���Ĺ�˾���ֽ���м�ֵ��Ըù�˾��Ͷ�ʱʼ�ֵ��������Ӱ��[16]��Ali Uyar et al.ͨ���о�1997-2011������ǽ�����ҵ����ǰһ����ֽ��������Ӱ�쵱ǰ��ȵ��ֽ�ˮƽ����Ҫ�������أ��ֽ����������������ֽ����ˮƽ�����[17]��Mai E. Iskandar-Datta et al.������������˾�����ֽ���й���Ͷ�ʴӶ���ɶ���ѭ�����Ӿ��˹�������Ч��[18]��

���ڵ��ֽ�����о���2005������Ҳӿ�ֳ�������������ס�����������1998����ǰ��B�����й�˾Ϊ�����������ֽ����ˮƽ�빫˾��ģ���������[19]�����˿��������ͨ���о���Ϊ�����й�˾�����ֽ���г���ֵ����С�������ֵ�������ۼۣ������пعɹ�˾���ֽ���м�ֵ�������ڷǹ��пعɹ�˾[20]����ѧ�ĵ��о�����Լ����������Լ�����ԶԹ�˾���ص�Ͷ�ʲ���������������[21]�������������о����֣��ҹ��ֽ���д��������ۼۣ�һԪ�ֽ���ʼ�ֵֻ��2��Ǯ[22]������ȷ��ֹɶ��ֹɱ����빫˾�ֽ���м�ֵ�ʷ����Թ�ϵ[23]���ƹ�ƽ����2010-2012�껦������A�����й�˾Ϊ�о�����ʵ֤�����˹�������������ҵ�ֽ������Ϊ��Ӱ�죬�о����֣�����������Խǿ����ҵԽ�����ڳ��и�����ֽ���ҵ�ֽ���м�ֵҲԽ��[24]��

2.2.2��˾��۲�����������

��۾��û��������߶Թ�˾�ֽ������Ϊ��Ӱ�죬�ǽ���۾���ѧ���۾���ѧ��Ч���ϵ�Ŧ���������������ݿɻ���Ժ���ʵ�Ե�Ӱ�죬�����������һ������о���Խ��١�ǰ�˵��о���ƫ���ڴ����ӽdz������о���ҵ�ֽ�������⣬��Щ������ѧ���翪ʼ���������ֽ����ģ���м���һЩӰ����ҵ�ֽ����������أ���������ߡ�˰�ա������г���Ծ�ȡ����������ٶȵȣ��ɴ˴������ܶ�ʵ֤�о��ɹ���Beaudry et al.���֣��������ߵIJ�������Ź�˾Ͷ����Ϊ[25]��Almeida et al.���֣�����۾��ó������ʱ��������Լ���Ĺ�˾���������ֽ���У�������ֽ�——�ֽ������ж�[26]��Haushalter et al.ͨ���о�1993-2001����������ҵ��˾�������˲�Ʒ����ҵ�����빫˾�ֽ������֮�������ϵ[27]��Baum et al. ���о������������۾��ô��ڲ�����״̬ʱ��ҵ������ֽ������[28]��Vinod ���ֹ�˾�������յ�ǰ�ľ��û���Ѹ�ٵĵ����ֽ������[29]�����������棬�������ſ����������ϸ����ε���������ҵ�ֽ������������;����ָ���ں�۾��ý���ʱ����ҵ�������ֽ����ˮƽ[30]��½���ɺ�ף�̸߷��ֽ����Ļ�������ʹ�ľ��������������ҵƫ�����ӳ����ֽ�[31]�����˿�����С�¡��»���2000-2007��仦���������й�˾Ϊ�о������о���������ں�۾������еĽΣ����й�˾ƫ���ڼ����ֽ�ij�����[32]��½���ɺͺ��dz��о��˷��ֺ�۾�����Ҫͨ��Ӱ����ҵ�IJ�Ʒ������Ӱ����ҵ���ֽ����[33]��̷���ޡ�����ΰ�����ͨ���о�2007-2010�껦�����е����й�˾���֣�����Լ����Գ����ֽ�������������������[34]�����콨������ԭ�������A�����й�˾�ļ�������Ϊ�����о��˾������߲�ȷ���Զ��ֽ����ˮƽ�����г���ֵ��Ӱ��[35]����������ɵ��о���������������Ҫͨ��������ҵ�����н�������׳̶������ֽ���в���Ӱ��[36]����������Щ�о����ǿ��Կ�������ۻ����ͺ������Ӱ�칫˾���ֽ������Ϊ���ֽ����ˮƽ�����Ƕ����������Ӱ����ҵ�ֽ���м�ֵ������Ҫѧ�������о���

2.2.3 ��������������

��Щ������������ܶ�������Χ����ҵ�ֽ������Ϊ��һ���ݵġ���ŷ���ȷ���������е��о��ɹ�����������ÿ���������й�˾�ֽ�����������ض���һ�������й�˾���ֽ������ΪҲû���ܹ���һ��Ȩ�������������͡�����ѧ�߷��֣����˲���Ӱ�������������֮ͬ�⣬�ҹ����й�˾�ֽ���е�Ӱ������Ҳ����һ�Ŷ��ۡ����ֽ����Ӱ�����ص��о���ȣ����ڶ����й�˾�ֽ�������ıʼ�ֵ���о������٣��Ӻ�۲�����ֽ�������ıʼ�ֵ����̽�ֵ������١����������Ժ���ӽ�Ϊ����㣬��̽���۾��ü����߶���ҵ�ֽ����������ʼ�ֵ��Ӱ�졣

�ֽ���ά�ֹ�˾�ճ���Ӫ���ȶ�����Ŀǰ�����ڹ�˾�ֽ���е�ʵ֤�о��������о����������֣���Ҫ��Ϊ���ֽ����֮“ԭ��”�����ֽ��������Ӱ�����أ��ֽ����֮“���”�����ֽ�������ľ��ü�ֵ�;��ú������Ȼ����ѧ�߶Դ˵��о���������40����Ŀ���˹�Ļ�����������������50����Ժ�һЩѧ����������һϵ���ֽ����ģ�ͣ���Baumolģ��[3]��M-Oģ��[4]�ȣ����������ᵽ��ѧ�ߵ��о���Ҫ�����ڶ������ۺ�Ȩ�����ۣ�ʵ֤������Խ��١�ֱ���ϸ�����90������ڣ��ֽ�����۲��������——�����������ۺ������ֽ��������۲���չ������֮���ڱ����ͳ���һЩѧ���������е�������ϵ�Բ�����Ч�Ľ���˾�����ֽ���Ϊ���������ս�Լ�ֵ˵��һ�����������ֽ����������ϵ��

2.1�ֽ���е����ۻ���

2.1.1�ֽ���еĶ�������

��˾�����ֽ�Ķ������ڣ����ݿ���˹�����ۣ���ҵ�����ֽ��Ŀ����Ҫ���������Զ�����Ԥ���Զ�����Ͷ���Զ���[5]�������Զ�������ҵΪ��˳���ؽ��о�Ӫ�����������е��ֽ���������ҵδ���ľ�Ӫ��Ҫ����ҵ��Ϊ����Ŀ�Ķ��ʽ��������Ԥ���Զ�����ָΪ��Ӧ��δ���IJ�ȷ���ԣ���Ԥ��һ�����ֽ�����δ����������ʱ��ҵ��Ϊ�ʽ������ѵȶ���������Ӫ��Ͷ���Զ�����ָԤ��һ�����ֽ�����������סδ���õ�Ͷ�ʻ��ᡣ��ȻͶ���Զ����������ֽ���������ɱ�������ҵ����ͨ���������õ�Ͷ�ʻ������ֲ�����ɱ�����������ʧ������ӯ����

2.1.2Ȩ������

Modigliani��Miller�����������MM�������������������Ħ�����г������£�����˾��Ҫ�ֽ�ʱ�����Լ�ʱ�ɱ��ػ�ȡ�ⲿ�ʽ�(����˾���ⲿ�г����ʳɱ�Ϊ��) [6]����˸���MM��������˾�����ֽ��Dz����ǵġ���������ʵ�������ڵ������ʱ��г������£���˾����Ҫ�����ֽ�Ȼ������ʵ�����в�����������������ʱ��г�������Kraus��Lizenberger�ڴ˻����������Ȩ������(Tradeoff Theory) ��Ȩ�������е�Ȩ��ָ���ǹ�˾�����ֽ�ijɱ���������Ȩ��[7]�����ݾ���ѧ�ı�ЧӦ���ɣ�����������ʳɱ����ʱ���ֽ�������ﵽ���ֵ��ͼ2.1��ʾΪ�ֽ��ȱ�ıʳɱ����ߡ�

2.1.3��Ϣ���Գ���������������

�����������ۣ����Ǽٶ��ʱ��г�������ģ����������ʱ��г�ֻ�����ǵ�������裬����ʵ�����в������ڣ�����ʵ�����д��ڵ�����Ϣ���Գ�����ʹ������⡣����������������������ʵ�����еĴ����������Ϣ���Գ�����ġ�������Ϣ���Գ���������ҵ���ⲿ�ʱ��г�֮���ձ���ڣ�Ͷ����������ҵ�ľ�Ӫ������������ȫ����˽���ҵ��Ϣ������ҵ��Ӫ��������ȣ�Ͷ�������յ���Ϣ���٣����Ե���ҵ�O�ʽ���֤ȯʱ��Ͷ�����ʵ��ؽ���֤ȯ�ļ۸Ӷ�������ҵ���ʳɱ������������ǹɶ�������Ҫ���Ĺ�����������ҵ���ֽ���˽����ƫ��ɶ��������Ŀ�ꡣMyers��Majluf��������������Խ����Ϣ���Գ������µ����ʳɱ����⣬���������ƣ��ڳ���ʱ����ҵ������ij����������˳��[8]����ҵ����˳������ʹ������������ڲ����ʺ��ⲿ���ʵ��ֶν������ʡ������ⲿ�����ֶ��е�����˳��Ϊ��ծ�����ʣ���Ȩ�����ʡ��ʶ��ڸ������У����ŵ��ֽ�������Dz����ڵģ���ҵ�����ֽ�ֻ����“����”�����ã����Ͷ������ʱ��ҵ�����˻���Ŀռ䣬�ֽ�Ҳ����������Ļ����������ҵ��Ӫ�Ի���ֽ��ܹ�����Ͷ������Ŀʱ����ҵ�IJƸ��ۻ����ӣ�ʣ����ֽ������Ϊһ�ֶ���Ͷ����Ŀ�Ĵ����ʽ�������ֽ�ծ����ҵ����������������Ͷ������Ŀ������ʽ���Ŀʱ����ҵ���ᷢ��ծȯ��ļ���ʽ𣬻���ʹ��ǰ�ڻ��۵��ʽ�

��Ҫע����ǣ�Ȩ������������������������ijЩ�Ƕ���ì�ܵġ�һЩ������Ȩ�����۵ķ����ж��ֽ��������Ӱ��������ģ�ȴ���п����������������۵����������¶��ֽ�������������������á����������������������ֽ�����������ܸ��Լ���ҵ��ģ���ֽ����������أ�����Ȩ��ģ�����ֽ���������ҵ��ģ���ֽ����������أ�����ܸ˶��ֽ��������Ӱ�췽������ȷ��

ͼ2.1 ����ֽ������

2.1.4���������������ֽ�����˵

��������ᾭ�õIJ��ϸ��ٷ�չ�����й�˾�ľ�ӪȨ������Ȩ��ʼ���룬��������ɶ�֮���ì��Ƶ�����֡�һ���棬������������ڴ������빫˾�ɶ�����ij�ͻ��������ͨ������������������Ҫ�������ɴ���Ȩ����ְλ��������ְ���ѡ�Ӫ����ҵ�۹��ȣ������ǽ���˾�ļ�ֵ�������Ҫ��λ�����ӹɶ����档Jensen��Mecklingͨ���о����֣�������������˾���д��ģ���ֽ�������Ϊ�ֽ�����ױ�����ռ��˽�Դ���[9]�����⣬������Ϊ����ְ���д���һϯ֮�أ��ӵ�����������ҵ�չ��ķ��յĽǶ���������и�����ֽ�ͬʱ�����ֽ��Զ��һЩ�ල����һ���棬������������ڹɶ���ծȨ��֮���ì���ϡ��ɶ���ծȨ����ȻΪ��˾��Ͷ�������˹��ף��������ǵ����Dz�һ���ģ��ɶ�������ҵ��ֵ��ƫ�����ģ�ϣ��ͨ���е���������ó������棬��ծ�����Ǵӹ�˾��Ӫ�İ�ȫ�Գ��������ǹ�˾��Ӫ����ġ���ˣ��ɶ���ծȨ�˼�Ĵ����ɱ����ʲ�������⣬��ʱҲ��������Ͷ�ʲ������⡣�����ߺɶ�����ȥ������Щ�߷��յ�Ԥ�ڻر��ϸߵ�Ͷ�ʻ���������ծȨ����ǰ֪����˾��Ͷ������Щ�ɹ������С�ĸ߷�����Ŀ����ôծȨ�˻ή����Ը��֧����ծȯ�۸���ˣ���˾�ڳOծ���ʽ�ʱ����ܽϴ��ѹ����������ҳO�ɹ���Ҳ���Խϴ�ijɱ���������һ���̶�����ҵƫ���ڳ��и�����ֽ��Ա�������Լ��������������

Jensen�ڴ������۵Ļ����ϣ�����������ֽ�������˵���ü�˵�������ֽ���������Ϊ֧����һϵ����Ŀ����ֵ����0��ʣ���ֽ�����[10]�������ķ�������£������ֽ��������ȫ���ܵ��ɶ��ļ�أ������ʹ�����˵�Ȩ���ܵ����ƣ��̶����������ɱ���Harford�о�������ҵ����������ʽ��ԣ��Ͷ����һЩ����ֵΪ������Ŀ������һЩ��Ԫ���IJ��������֧�������䱾��������ֵ�ļ۸���������Ͷ��[11]����Щ������Ϊ����ռ������ҵȴ��������ҵ�ļ�ֵ����ˣ���ҵ�߶��ֽ���е���۱��ֳ���Ϊ��ҵ��Ӫ��������ɶ�֮������ش������⡣�������ۺ������ֽ�����˵����������ڽ�һ�����������dz��ؼ�������——�����ɱ������о���ϵ�У��������о���ϵ��������ѧ�߶����ֽ������Ϊ���о���Ϊ������һϵ�й����ֽ���е��о�������Ч���̵档

2.1.5ս�Լ�ֵ˵

ս�Լ�ֵ˵����ҵ�ֽ������Ϊ�о��������ڽ���������ۣ���Ȼ����ѧ��Ŀǰ��û�п�չ���ڴ˷�����о�������ʵ�ʾ�Ӫ��У���ҵ��Ӫ��Խ��Խ��ע��ҵ�ij�Զ��չս�ԣ�������Ҳ����Ϊ��ҵ��Ӫ���Զ����Ϊ��ʹ��ҵ���õij�Զ��Ӫ����ҵ�ľ�Ӫ����������ƶ�����ҵ��Զ��չ��ս�Լ��������ߣ��ֽ���е�ս�Լ�ֵ˵���ǻ��ڴ���������ġ�Baskinͨ���о�������ҵ���ڱ�֤�Լ��г��ݶ�Ŀ����������н϶���ֽ�[12]�� Soenen�ڴ˻����ϣ���һ���о�ָ������ҵ�����ֽ�ʹ��ҵ����ս�Ի���ʱѸ����Ч�ij�������ij�ֽǶȿ��ֽ�����ҵ���ڹ�����Ȩ�ıز����ٵ��γɲ���[13]�����ʱ��г���չ���ڻ��������״��ʱ����ҵ���Ա����ʧͶ�ʻ��ᣬ��ҵ��Ӫ���ܹ�ͨ��������ֽ���Ч�İ���ס���ݼ��ŵ�Ͷ�ʻ��ᡣ��������Ϊ���д������ֽ����ʹ��ҵ��Ӧ���ʱ��г��Ľ��Ȱ���ʱ���ӵ������ܹ������ҵ����������ԡ���ˣ���˾���κη�չ�;�Ӫ�ζ��벻���ֽ���������ѧ���俪ʼ�о�ս�Լ�ֵ˵������δ�õ�ͳһ���о����ۣ���������ϵ����Ҫ����̽�֡�

2.2��������

�ӱ�������˵����ҵ�ֽ����������ҵ���۲���ͺ�۲����ϵȶ������ع�ͬ�������������ģ�����ҵ���������������������Ľ������С�������ֽ���еĶ��Լ������о���չ���̣��ֱ����ҵ�۲���ͺ�۲������ض����ʵ֤�о��ɹ����в�����

2.2.1��˾�۲�����������

Ӱ���ֽ������Ϊ���۲���������Ҫ���������������غ��������ء� Kim et al.ͨ���о�����1975-1994���915�ҹ�ҵ��˾��̽����ҵ�����ֽ��Ӱ�����أ�ͨ���о������Ƿ��֣������ֽ�����ԵĻ���ɱ����ֽ������ʽϵͣ����ǵõ��Ľ����ǹ�˾��ģ��ʵ���ʲ�����ծˮƽ���ֽ��ʲ��������ʲ��졢�ֽ��������ֽ����ڸ���أ��ɳ����ᡢ�ֽ������䶯���ֽ����ˮƽ�����[14]��Opler et al.ѡȡ������1971-1994�����й�˾Ϊ�о���������о��������Ϊ�����и߳ɳ��Ժͽϴ�������ֽ����Ĺ�˾���нϸߵ��ֽ���������������ݱ����������ֽ����ҵ�Ķ�����Ϊ(���չ���֧��������)��Ӱ�첻��[1]��Opler et al.��ʵ֤��������������Ĺ�˾��Ч��Pinkowitz et al.�о���������ڳɳ������Ĺ�˾����Щ�нϺóɳ��ԵĹ�˾���нϸߵ��ֽ���ۣ���Щ�������ٲ��������Ĺ�˾�����������ֽ��ۼۣ��о��������һ��Ԫ�ֽ�ļ�ֵҪ�Ե���һ��Ԫ[15]��David et al.��ǰ�˻����Ϸ���������Լ�����⣬���ǵ��о�����������Լ���Ĺ�˾���ֽ���м�ֵ��Ըù�˾��Ͷ�ʱʼ�ֵ��������Ӱ��[16]��Ali Uyar et al.ͨ���о�1997-2011������ǽ�����ҵ����ǰһ����ֽ��������Ӱ�쵱ǰ��ȵ��ֽ�ˮƽ����Ҫ�������أ��ֽ����������������ֽ����ˮƽ�����[17]��Mai E. Iskandar-Datta et al.������������˾�����ֽ���й���Ͷ�ʴӶ���ɶ���ѭ�����Ӿ��˹�������Ч��[18]��

���ڵ��ֽ�����о���2005������Ҳӿ�ֳ�������������ס�����������1998����ǰ��B�����й�˾Ϊ�����������ֽ����ˮƽ�빫˾��ģ���������[19]�����˿��������ͨ���о���Ϊ�����й�˾�����ֽ���г���ֵ����С�������ֵ�������ۼۣ������пعɹ�˾���ֽ���м�ֵ�������ڷǹ��пعɹ�˾[20]����ѧ�ĵ��о�����Լ����������Լ�����ԶԹ�˾���ص�Ͷ�ʲ���������������[21]�������������о����֣��ҹ��ֽ���д��������ۼۣ�һԪ�ֽ���ʼ�ֵֻ��2��Ǯ[22]������ȷ��ֹɶ��ֹɱ����빫˾�ֽ���м�ֵ�ʷ����Թ�ϵ[23]���ƹ�ƽ����2010-2012�껦������A�����й�˾Ϊ�о�����ʵ֤�����˹�������������ҵ�ֽ������Ϊ��Ӱ�죬�о����֣�����������Խǿ����ҵԽ�����ڳ��и�����ֽ���ҵ�ֽ���м�ֵҲԽ��[24]��

2.2.2��˾��۲�����������

��۾��û��������߶Թ�˾�ֽ������Ϊ��Ӱ�죬�ǽ���۾���ѧ���۾���ѧ��Ч���ϵ�Ŧ���������������ݿɻ���Ժ���ʵ�Ե�Ӱ�죬�����������һ������о���Խ��١�ǰ�˵��о���ƫ���ڴ����ӽdz������о���ҵ�ֽ�������⣬��Щ������ѧ���翪ʼ���������ֽ����ģ���м���һЩӰ����ҵ�ֽ����������أ���������ߡ�˰�ա������г���Ծ�ȡ����������ٶȵȣ��ɴ˴������ܶ�ʵ֤�о��ɹ���Beaudry et al.���֣��������ߵIJ�������Ź�˾Ͷ����Ϊ[25]��Almeida et al.���֣�����۾��ó������ʱ��������Լ���Ĺ�˾���������ֽ���У�������ֽ�——�ֽ������ж�[26]��Haushalter et al.ͨ���о�1993-2001����������ҵ��˾�������˲�Ʒ����ҵ�����빫˾�ֽ������֮�������ϵ[27]��Baum et al. ���о������������۾��ô��ڲ�����״̬ʱ��ҵ������ֽ������[28]��Vinod ���ֹ�˾�������յ�ǰ�ľ��û���Ѹ�ٵĵ����ֽ������[29]�����������棬�������ſ����������ϸ����ε���������ҵ�ֽ������������;����ָ���ں�۾��ý���ʱ����ҵ�������ֽ����ˮƽ[30]��½���ɺ�ף�̸߷��ֽ����Ļ�������ʹ�ľ��������������ҵƫ�����ӳ����ֽ�[31]�����˿�����С�¡��»���2000-2007��仦���������й�˾Ϊ�о������о���������ں�۾������еĽΣ����й�˾ƫ���ڼ����ֽ�ij�����[32]��½���ɺͺ��dz��о��˷��ֺ�۾�����Ҫͨ��Ӱ����ҵ�IJ�Ʒ������Ӱ����ҵ���ֽ����[33]��̷���ޡ�����ΰ�����ͨ���о�2007-2010�껦�����е����й�˾���֣�����Լ����Գ����ֽ�������������������[34]�����콨������ԭ�������A�����й�˾�ļ�������Ϊ�����о��˾������߲�ȷ���Զ��ֽ����ˮƽ�����г���ֵ��Ӱ��[35]����������ɵ��о���������������Ҫͨ��������ҵ�����н�������׳̶������ֽ���в���Ӱ��[36]����������Щ�о����ǿ��Կ�������ۻ����ͺ������Ӱ�칫˾���ֽ������Ϊ���ֽ����ˮƽ�����Ƕ����������Ӱ����ҵ�ֽ���м�ֵ������Ҫѧ�������о���

2.2.3 ��������������

��Щ������������ܶ�������Χ����ҵ�ֽ������Ϊ��һ���ݵġ���ŷ���ȷ���������е��о��ɹ�����������ÿ���������й�˾�ֽ�����������ض���һ�������й�˾���ֽ������ΪҲû���ܹ���һ��Ȩ�������������͡�����ѧ�߷��֣����˲���Ӱ�������������֮ͬ�⣬�ҹ����й�˾�ֽ���е�Ӱ������Ҳ����һ�Ŷ��ۡ����ֽ����Ӱ�����ص��о���ȣ����ڶ����й�˾�ֽ�������ıʼ�ֵ���о������٣��Ӻ�۲�����ֽ�������ıʼ�ֵ����̽�ֵ������١����������Ժ���ӽ�Ϊ����㣬��̽���۾��ü����߶���ҵ�ֽ����������ʼ�ֵ��Ӱ�졣