��ICP��112451047180��-6

���ǹ�˾�������տ�ѭ�����Ʋ��Ե��Ż�����

ժҪ���������տ�ѭ�����Ʋ��Զ���ҵ�����ش�����ã�������ҵ��������Ʒ���ṩ��������ʹ�ñ���ҵ�ʲ����ճ���в����ظ���������̣��ҹ�������“����Դ”�ͺ��

ʵҵ�����ķ�����Щ��������ʧ�ܵİ������������Ǵ������������տ���һ���ڴ�����

�⣬�����Ժ��ǹ�˾��Ϊ���������ҳ�����״�����ڵ����⣬�����������տ�����̡��ڲ����ƴ��ڵ����������Ƿ��չ���������Ż�������

�ؼ���:���� �տ� ѭ������

�������տ�ѭ������ҵ������Ӫ��һ����Ҫѭ������������ʽ�£��������տ�ҵ��������Ҫ�У������ͻ����������������ã����ͻ���������۷�Ʊ����¼�������տ�ҵ���ڶ��˺��ջ��˿���������˻������ã��������˵�ע���ȣ������ȷ��Ҳ��Ӱ�쵽��֮��صijɱ������ʲ�����Ӧ���˿������������Ƶ���ʵ�ԡ������ԡ�������ҪӰ�졣

һ����˾�Ļ������

���ǹ�˾��һ������ҵ�Ĺ�����λ�ڷ羰���˵����ݣ�ע���ʱ�Ϊ100������ң�����ҵ����������Ա��3000���ˣ����ܾ���������10�ˣ���������7�ˣ�������Ա50�ˣ���˾��Ӫҵ��Ϊ���ӻ������������ۣ����������豸�����ӹ������ۣ��߿Ƽ���ҵͶ�ʡ��߿Ƽ���Ʒ�����������ۡ�

2017��2�·ݣ�����ϵ�������ҽ�����ǹ�˾����ʵϰ��ʵϰ�ڼ䵣���������һְ����Ҫ����Ĺ������������տ����Ʋ�����ȡ֤������������Ƹ�����ִ�и������ҵ�����ƺ����ҵ��壬������ư취��������ҵ�ﵽ��ҵҵ��Ŀ�꣬��������������������ҵ���յȹ�����

�����������տ���Ʋ��Ե���״����������

��һ���������տ���Ʋ��Ե���״

���ǹ�˾Ϊ�˼�ǿ�Ժ��ǹ�˾�������տ���ڲ����Ʋ��ԣ��淶�������տ���Ϊ�������������տ�����еĴ�������ף���ǿ��ҵ��Ӫ����ˮƽ�ͷ��շ����������ٽ���ҵ�ķ�չ���ƶ��ˣ����������տ�����ƶ� ������Ϊ��ƴ�����һ���õĻ�������Ȼ��˾�������տ���Ʋ��Ե��ڲ�������˵���DZȽϽ�ȫ�ģ����Ǵ��ڲ����Ƶ�����Ϳ��Ʋ����п��Է��֣��ù�˾���۷�Ʊ�Ŀ����뷢�˵���װ�����ĺ˶Ի��ƽ�����

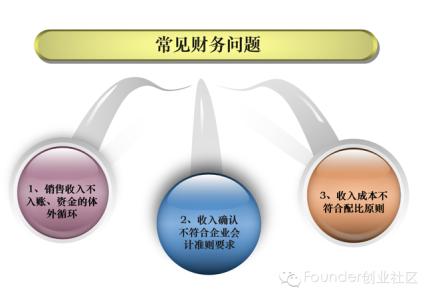

�������������տ�ѭ�����Ʋ��Դ��ڵ�����

��˾��2008��ȵ�����������з����Ը���ʱ�����ֱ���ȵ�����˵����������Լ���30%��������ǰ�ڱ���˾�����Ӧ������ʷ����õ�ʵ��������Ҹе������������ʵ���������ɣ��ӹ�˾���۷�Ʊ�Ŀ����뷢�˵���װ�����ĺ˶Ի��ƽ�������ʹ���������۷�Ʊ�����ƾ�ݲ��������Σ�Ϊ���۷�Ʊ���鿪�ṩ�˿���; δ�ܶ��ڽ��տ���ͻ����к˶ԡ�

�����������տ�ʵ�������

�����ۣ���ϸ���ҵ��ʵ�ʣ�ѡ��С����Ϊ����鳤�������Һ���һλʵϰ����2008��09.20��2009��09.20�Ա���˾���˿������飬��Ҫ���������տ�ѭ�����ڲ����Ʋ��ԡ���Ӫҵ�������Ӧ���˿��ʵ���Բ��Թ��̡�

�ģ��������տ��ڲ����Ʋ����Ż���ʩ

�ù�˾���տ������۹��̴��ڵ����⣬�����һЩ�Ľ���ʩ���Լ��ٹ�˾������ա�

��һ����ǿ����ҵ�����Ҫ�ڲ�����

�ʵ���ְ����룬������ְ��������ְ�ܵķ��룬������ҵ�����ϸ��Ԥ������ƶȣ��ƶ�����Ŀ�ꡢȷ�����۹��������ƣ���ȷ����Ȩ��������������ҵ��Ķ��ۿ����ƶȣ��ƶ���Ŀ�����ۿ����ߡ��������߲��ϸ�ִ�У�����������֮ǰ������ҵ����ȷ�������Ǿ��������������ķ���������ۼ۸������������˷ѣ��ۿ۵ȱ��뾭��������������ԱӦ�������������տ���Ȩ�����ƶȣ�����Ȩ��Χ�ڽ������������ó�Խ����Ȩ�ޡ�

�������Ľ�����ѭ���ڲ����ƵIJ���ϸ�ڲ���

�����۷�ƱΪ���ߣ��ٷ�Ʊ�ļ�¼�������Ʊ�������������ʹ�á�ͬʱ��ϻ���ƾ֤֤ʵ�����˳�����ʵ�ԣ�����Ӫҵ������Ϊ���㣬������ȷ�ϵ���ʵ�Ժͺ����ԣ������۷�Ʊ����ֻ���ݷ������ͼ�Ŀ������Ϊʵ�����۵������ͼ�Ŀ���ϵļ۸�һ�¡�Ӧ�Ⱥ˶�װ��ƾ֤����Ӧ�ľ��������۵���

�����������������տ��ڲ��˲�������

������۷�Ʊ�������Բ������������֤ƾ֤���˽�˿͵����������ȷ���Ƿ������ҵ���������ߣ���鷢��ƾ֤�������ԣ���������Ӫҵ������ϸ�˽��к˶ԣ������۷�Ʊ�ϵ�������ƾ֤�ϵļ�¼���бȽϺ˶ԣ����Ǽ����˵�����ҵ���ԭʼƾ֤���ƿ�Ŀ���ȽϺ˶ԣ���鿪ƱԱ�����ܵ�δ��Ʊ����ƾ֤��ȷ���Ƿ��������Ӧ��Ʊ�ķ���ƾ֤���ڣ��ӷ���ƾ֤����Ӫҵ������ϸ�˺����ˡ�

���ģ���˾Ҫ�����������

���ǹ�˾Ҫ����������ơ��ڼ��ɼ��ίԱ�����跴��װ칫�ң������ٱ����ߡ��������䡢�����ŷýӴ��������������Թ�˾����ٱ����Կͻ���Ա���ľٱ������Դ����˲���ʵ���յ��ͻ������ĸ��轱�����������Ϊ���账�������ǹ�˾Ҫ�����ٱ�Ͷ���ƶȺ;ٱ��˱����ƶȣ�����ʱ���ﵽȫ��Ա�������⽨��������Ϣƽ̨����������Ӧ�ã����Լ�����Ϊ���أ��Ż�ҵ�����̲���ĸ���ʱ���ɿ���ȷ�IJ�����Ϣ����Ϊ��ֹ�����Ч���ߡ�

���壩������

�������տ��ڲ����Ʋ�����һ���˳����Ե���Ҫ������Ӧ�����ִ�Ӫ������Ӵ�������ȣ���ʵ��ʵ�����ƣ��ڻ������Ӳ�Ʒ������·�Ļ����������տ��������ڲ����Ʋ��Կ����ں���ˮƽ����ѧ�����������տ��������ڲ����Ʋ��Դ���յIJ�����

�����

��1������ɽ.�����������տ������ϵ{J}.��ҵ

������2002

��2���ӽ���.�����������տ�ȫ���̷��տ���

{J}.�㽭��˰���ƣ�2006

��3��������.�����������տ�����IJƺͷ���

{J}.���Ͼ���

��4��������.��ƵĹ���{J}.���ü��������

Ŀ¼

һ�� ��˾�Ļ������ 1

���� �������տ���Ʋ��Ե���״���������� 2

��һ���������տ���Ʋ��Ե���״ 2

�������������տ�ѭ�����Ʋ��Դ��ڵ����� 2

�����������տ�ʵ������� 2

��-�����������տ�ѭ�����п��Ʋ��� 3

������ ��Ӫҵ������ʵ���в��� 4

�ģ� �������տ��ڲ����Ʋ����Ż���ʩ 5

��һ�� ��ǿ����ҵ�����Ҫ�ڲ����� 5

������ �Ľ�����ѭ���ڲ����ƵIJ���ϸ�ڲ��� 6

�����������������տ��ڲ��˲������� 6

���ģ���˾Ҫ����������� 6

���壩������ 7

����� 7