苏ICP备112451047180号-6

个人养老保险产品分析——以中国人寿公司为例

一、选题简介、意义

选题简介:

我国人口老龄化趋势越来越严重,越来越多人开始意识到并日益重视退休后的养老问题,所以想要通过购买养老保险来储备养老金,分担未来退休后的生活、医疗压力,给自己的退休生活提供保障。其次,人工智能科技的发展,对未来的就业格局产生一定影响,出于未雨绸缪、抵御就业压力、防范通胀和失业风险的考虑,人们也更愿意通过购买具有保额增长功能的保障型终身寿险,来作为财富经营、财富保值的手段。本文针对养老保险产品分析进行分析调查,并对解决这些对养老保险存在问题的对策进行探讨。

选题意义:

养老保险是社会保障制度的重要组成部分,是社会保险五大险种中最重要的险种之一。所谓养老保险(或养老保险制度)是国家和社会根据一定的法律和法规,为解决劳动者在达到国家规定的解除劳动义务的劳动年龄界限,或因老年丧失劳动能力退出劳动岗位后的基本生活而建立的一种社会保险制度。人一到年老之时,都希望自己能够安享晚年,有一个舒适的晚年生活,也给子女减轻生活负担。因此,不少人选择购买个人商业养老保险。

二、课题综述(课题研究,主要研究的内容,要解决的问题,预期目标,研究步骤、方法及措施等)

本课题主要的研究内容是:

一、养老保险产品概述

(一)养老保险产品的内涵

(二)养老保险产品的种类

(三)养老保险产品的开发和推广

(四)养老保险产品的价值

二、中国人寿保险分公司个人养老保险产品的现状与问题

(一)公司简介

(二)中国人寿保险分公司个人养老保险产品的种类

(三)中国人寿保险分公司个人养老保险产品的开发和推广

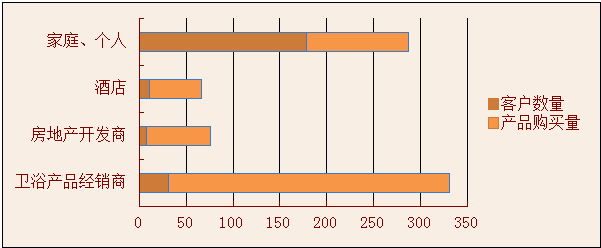

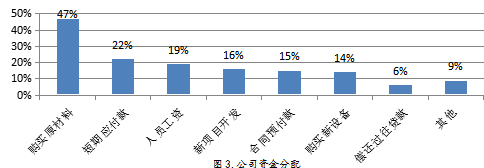

(四)中国人寿保险分公司个人养老保险产品的价值(经济和社会价值,必须有具体的数字和图表)

(五)中国人寿保险分公司个人养老保险产品存在的问题

三、中国人寿保险分公司个人养老保险产品完善的建议

要解决的关键问题

解决劳动者在达到国家规定的解除劳动义务的劳动年龄界限,或因老年丧失劳动能力退出劳动岗位后的基本生活。

预期目标:

养老保险的目标是为保障老年人的基本生活需求,为其提供稳定可靠的生活来源。

基本养老保险是第一层次,也是最高层次,它是按国家统一政策规定强制实施的、原则上适用于城镇各类企业的、为保障广大离退休人员基本生活需要的一种养老保险制度。

第二层次是由国家宏观调控、企业内部决策执行的企业补充养老保险,它是指由企业根据自身经济承受能力,在国家规定的实施政策和实施条件下自愿为本企业职工所建立的一种辅助性的养老保险。

第三层次是个人储蓄性养老保险,指在国家宏观调控下,劳动者个人基于自身经济能力和为了满足更高的生活需求,自愿参加、自愿选择经办机构的一种养老保险方式。

研究步骤:

先对社会不同年龄段的人群填写相关问卷,通过无锡人寿保险和网页搜索研究进行分类讨论,针对养老保险产品的不合理行为提出合理的建议。

研究措施:

1. 编制关于调查养老保险产品分析的问卷,使自己对社会广大群众有较为全面的了解。

2.了解养老保险产品的相关资料,通过参考文献以及相关书籍获取资料,从而掌握养老保险产品中存在的问题等相关知识。

三、设计(论文)体系、结构(大纲)

摘要、关键词

一、个人养老保险市场现状。

(一)国内个人养老保险市场现状

(二)中国人寿保险分公司个人养老保险产品

二、中国人寿的养老保险产品种类。

(1)健康保险

(2)定期寿险

(3)意外保险

(4)理财保险

(5)养老保险

(6)少儿保险

三、中国人寿保险公司个人养老保险产品存在的问题。

(一)消费券终身受益的产品偏少

(二)消费者生前受益多的产品减少

(三)缺乏消费者晚年后期不同年龄段分次领取养老金的险种

四、中国人寿保险公司个人养老保险产品完善建议。

(一)提高消费者所缴保险费使用效率,合理分配回报时间点

(二)设计消费者生前受益多的分红型终身养老险种

(三)增加消费者晚年分两次领取定期养老保险的分红型险种

(四)增加消费者晚年后隔三或五年领取养老金的分红型险种

五、结论

参考文献

参考文献

(1)孙博·针对老龄化需要养老金融思维[N].中华人民共和国经济时报’2016-12-17(005).

(2)王新星.养老保险制基础与金融工具创新[D].南京理工大学,2006.11-12

(3)中国人寿保险公司官方网站

(4)李征.如何再保险业产品中出新【j】.中国保险,2010,(4):11-12

(5)关于晚霞杂志编辑部的主编于干部.分红和保障什么更重要【j】.晚霞,2011,(18):15

(6)中国人寿无锡分公司的内部数据

(7)陈宜娜. 在人口老龄化的背景下我国保险的研究【d】天津大学,2013